Моделирование микроэкономических процессов

лекции

Тема 1. Методы анализа и прогнозирования рыночной конъюнктуры

§1. Прогнозирование на микроуровне

Объектами прогнозирования на микроуровне (уровне предприятия, организации (фирмы)) – являются: спрос, производство продукции (выполнение услуг), объем продаж, потребность в материальных и трудовых ресурсах, издержки производства и реализации продукции, цены, доходы предприятия, его техническое развитие.

Субъектами прогнозирования являются планово-финансовые органы предприятия, маркетинговые и технические отделы.

Разработка планов-прогнозов (на перспективу, краткосрочные (год, квартал, месяц) и оперативные (сутки, декада)) происходит как в целом по предприятию, так и по его структурным подразделениям: цехам, участкам, службам.

Для принятия решения необходимо иметь достоверную и достаточно полную информацию, на основе которой формируется стратегия производства и сбыта продукции. В связи с этим повышается роль прогнозов, требуется расширение системы и совершенствование методов прогнозирования, применяемых на практике.

При прогнозировании показателей целесообразно использовать следующую систему методов: экспертные оценки, факторные модели, методы оптимизации, нормативный метод.

Особое внимание должно уделяться прогнозированию спроса на продукцию (услуги), издержек производства, цен и прибыли. Для чего проводятся исследования внутреннего и мирового рынков, осуществляется анализ эластичности спроса.

При разработке рекомендации по определению стратегии предприятия, оценки его финансового положения, определения потребности в инвестициях, привлечения финансовых средств и потенциальных партнеров рекомендуется применять пакеты прикладных программ. Наибольшее распространение в мировой практике получила методология по технико-экономическим исследованиям и обоснованию инвестиционных проектов, разработанная специалистами Организации по промышленному развитию при ООН. Также широко применяются программные продукты COMFAR, PROJEKT EXPERT и др., которые позволяют выполнить полный расчет эффективности проекта. Методология этих программ базируется на принципах расчета движения денежной наличности.

§2. Методы моделирования и прогнозирования

При прогнозировании экономики для решения обширного круга различных социально-экономических и научно-технических проблем, необходимо использовать методы, базирующиеся на математической теории: методы экстраполяции и методы моделирования.

Одним из методов экстраполяции является метод подбора функций, основанный на методе наименьших квадратов (МНК). В современных условиях большое значение стали придавать модификациям МНК: методу экспоненциального сглаживания с регулируемым трендом и методу адаптивного сглаживания.

Методы моделирования, используемые в процессе прогнозирования и планирования различного рода экономико-математические модели, представляют собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Они предполагают конструирование модели, основанное на предварительном изучении объекта или процесса, выделения его существенных характеристик или признаков.

Различают следующие экономико-математические модели: матричные, оптимального планирования, экономико-статистические (трендовые, факторные, эконометрические), имитационные, принятия решений, для реализации которых применяются экономико-математические методы.

Прогнозирование экономических и социальных процессов, с использованием моделей, включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели.

Экономико-математическая модель состоит из целевой функции и системы ограничений.

Целевая функция описывает цель оптимизации, коэффициенты которой выражают влияние переменных на её величину.

Система ограничений отражает объективные экономические связи и зависимости и представляет собой систему равенств и неравенств. На микроуровне в качестве критерия оптимальности могут быть использованы экстремумы показателей: максимум прибыли, минимум затрат, максимум выпуска продукции (услуг) и др.

Модели по расчету оптимального варианта производства продукции имеют следующий общий вид:

Целевая функция

Система ограничений

где jij – значение i-го показателя на единицу j-го вида продукции; agj – норма расхода, g-го вида сырья на производство единицы j-го вида продукции; xj – искомое количество j-го вида продукции; Ag – имеющийся фонд g-го вида сырья; tkj – затраты времени на k-м виде оборудования для производства единицы j-го вида продукции; Фk – действительный фонд времени работы k-гo вида оборудования; ![]() – нижний и верхний пределы выпуска j-гo вида продукции. Нижний предел устанавливается с учетом заданий на поставку продукции для государственных нужд, верхний – с учетом спроса на продукцию.

– нижний и верхний пределы выпуска j-гo вида продукции. Нижний предел устанавливается с учетом заданий на поставку продукции для государственных нужд, верхний – с учетом спроса на продукцию.

Эконометрической моделью называется система регрессионных уравнений и тождеств, описывающих взаимосвязи и зависимости основных показателей развития экономики. Они позволяют прогнозировать широкий круг показателей (ВНП, доходы населения, потребление товаров и услуг и др.).

Модели принятия решений основываются на теории игр и применяются в условиях неопределенности или в ситуациях, когда интересы сторон не совпадают. Каждая из сторон принимает такие решения, т. е. выбирает такую стратегию действий, которая с их точки зрения обеспечивает наибольший выигрыш или наименьший проигрыш.

Модели сетевого планирования применяются с целью сокращения сроков выполнения сложных проектов и других работ и оптимального использования предназначенных для этого ресурсов.

§3. Метод экономического анализа

При проведении системного анализа рассматриваются структурные части народного хозяйства: регионы, отрасли, объединения, предприятия.

Метод экономического анализа заключается в том, что происходит разделение экономического процесса или явления на составные части, и выявление взаимосвязи и влияния этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозируемом (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей.

Процесс экономического анализа подразделяется на следующие стадии:

- постановку проблемы, определение целей и критериев оценки;

- подготовку информации для анализа;

- изучение и аналитическую обработку информации;

- разработку рекомендаций о возможных вариантах решения проблемы и достижения целей;

- оформление результатов анализа.

В процессе экономического анализа акцент должен делаться на выявление резервов снижения издержек производства, определение эффективности использования производственных мощностей, финансовых и трудовых ресурсов. Необходимо также осуществлять анализ соответствия выпускаемой продукции спросу на нее.

При экономическом анализе возможно использование следующих методов: сравнение, группировка, индексный метод, балансовые расчеты, нормативный и экономико-математические методы (метод корреляционно-регрессионного анализа и др.).

§4. Конъюнктура рынка

Конъюнктура рынка – это совокупность конкретных экономических, социальных, организационных, политических, и других условий, определяющих в каждый данный момент соотношение спроса и предложения.

Экономический смысл конъюнктура – хозяйственная ситуация на рынке, возникшая под влиянием действующих процессов и явлений.

Исследование конъюнктуры рынка можно подразделить на два основных блока: изучение общехозяйственной конъюнктуры и изучение конъюнктуры конкретного товарного рынка, которые в зависимости от целей исследования можно проводить двумя путями:

· для выяснения тенденции и темпов развития конъюнктуры за какой-либо период, анализ конъюнктуры проводится путем изучения ее динамики за этот период;

· для определения конъюнктуры на текущую дату проводится анализ состояния конъюнктуры путем определения фазы экономического цикла и примерного места внутри фазы.

Важнейшей характеристикой эффективности функционирования рынка является степень сбалансированности структурно-объемного и качественно-ассортиментного спроса и предложения.

Тема 2. Определение потребительских свойств продукции и её качества

§1. Моделирование потребления

Функция полезности U(x1, x2) используется для определения оценки полезности каждого набора товаров X = (x1, x2) потребителем. Вектор X является планом потребления, составляющие которого, представляют собой количества потребляемой продукции различных видов.

Функция полезности имеет следующие свойства:

1) рост объёма потребления одного из товаров при неизменном объёме потребления другого увеличивает потребительскую оценку набора товаров;

2) предельная полезность любого из товаров не возрастает, если объём его потребления растёт;

Для изучения личного потребления используется кривая безразличия, которая представляет собой совокупность потребительских наборов, обеспечивающих одинаковый уровень удовлетворения потребностей потребителя. В двумерной системе кривые безразличия U(x1, x2) соответствуют некоторому постоянному значению полезности U* = const. Если рассматривать не два вида благ, а N, то в такой многомерной системе постоянному значению индекса полезности будут соответствовать не кривые, а поверхности.

Для двух видов благ x 1 и x 2 кривые безразличия изображены на рис.1.

При приобретении покупателем на рынке каких-либо благ он вынужден учитывать их цену. Следовательно, возникает необходимость формализации условий, ограничивающих выбор потребителя. Таковыми являются доход (бюджет) потребителя и цены товаров.

Пусть бюджет потребителя равен R, а план потребления X = (x1, x2). Тогда R = RН + RП, где RН это часть, идущая на накопление, а RП – часть, расходуемая на потребление, т. е. на покупку будет тратиться сумма RП. Если цену первого товара обозначить p1, цену второго p2, а доход, идущий на приобретение товара – М, то множество наборов, которые являются доступными для потребителя, удовлетворяют следующему неравенству:

p1 x1 + p2 x2. £ М (1)

где p1 x1 – расход на x1 единиц товара 1; p2 x2 – расход на x2 единицы товара 2.

Среди множества доступных товаров, существуют такие наборы, которые стоят ровно М ден. ед. Для них неравенство (1) выполняется как строгое равенство:

p1 x1 + p2 x2. = М (2)

Это уравнение называется бюджетным ограничением, и представляет собой отрезок прямой в пространстве товаров.

Из (2) получаем

. (3)

. (3)

Из (3) видно, что наклон прямой определяется соотношением цен, а сдвиг её относительно оси X2 – величиной ![]() .

.

Рассмотрим рисунок 2.

Если потребитель потратит весь доход на приобретение товара 1 в максимально возможном объёме, равном M/p1, то он не потратит ни одной единицы на приобретение товара 2, и, наоборот, в случае отказа от товара 1, он может приобрести M/p2 единиц товара 2. Следовательно, точки (0, M/p2) и (M/p1; 0) являются границами бюджетной линии.

Рассмотрим рисунок 3.

Если изменяется цена, например, на товар 1, то линия бюджетного ограничения сдвигается либо ближе к началу координат (при повышении цены товара 1 до p11), либо отодвигается в противоположную сторону (при понижении цены товара 1 до p12).

Рассмотрим рисунок 4.

При изменении дохода потребителя, бюджетная линия либо опускается вниз (если М уменьшается до М1), либо поднимается вверх (если М увеличивается до М2) параллельно исходной бюджетной линии.

§2. Задача оптимизации потребительского выбора

Математическая задача оптимизации потребительского выбора, основанная на гипотезах теории поведения потребителя имеет вид:

U = U(x1, x2) ® max; (4)

p1 x1 + p2 x2 £ M (5)

Решением такой задачи является определение потребительского набора (x1*, x2*), являющегося допустимым для потребителя и обеспечивающего максимально возможный уровень полезности. Стоимость этого набора должен быть не больше дохода М.

Задача оптимизации потребительского выбора является задачей математического программирования, где (4) – целевая функция, а (5) – допустимое множество. Т. к. для оптимальных точек ограничение (5) выполняется как строгое равенство, то решение задачи может быть найдено, нахождением условного экстремума (максимума) функции:

U = U(x1, x2) ® max; (6)

p1 x1 + p2 x2 = M (7)

Т. о. задача выбора потребителем набора с максимально возможной полезностью при заданных системе предпочтений, ценах и доходе сводится к решению задачи оптимизации потребительского выбора. Для решения этой задачи используется метод Лагранжа. Найденный оптимальный набор товаров потребителя X* характеризует спрос на рассматриваемые товары.

На изменение величины спроса на товары влияет изменение цен на товары и изменение дохода потребителя, поэтому возникает определённая зависимость, которую можно описать с помощью функций D1 и D2:

x1* = D1(p1, p2, M) и x2* = D2(p1, p2, M). (8)

Введённые функции называются функциями спроса Маршала.

При исследовании функций спроса можно оценить влияние изменения цен товара и изменения дохода на величину спроса. Для этого необходимо найти частные производные функций D1 и D2 по переменным p1, p2 и M.

При фиксации значений переменных p2 и M в функции x1* = D1(p1, p2, M) на некотором уровне, функция D1 превратится в функцию одной переменной, которая описывает зависимость величины спроса на товар 1 от его цены. График этой функции называется кривой спроса.

При фиксации значений переменных p1 и p2 получаем зависимость величины спроса на товар 1 от дохода М. График этой функции называется кривой Энгеля.

Для исследования зависимости уровня достигаемой полезности от всевозможных значений цен и дохода целесообразно заменить в функции полезности x1 и x2 на функции спроса x1* = D1(p1, p2, M) и x2* = D2(p1, p2, M). Полученная функция обозначается V(p1, p2, M) или V(p, M), (где p – вектор цен, p = (p1, p2)) и называется функцией косвенной полезности.

(вставить свойства функции с.65 мод. эк. проц. Грачёвой)

§3. Выбор потребителя при заданной полезности

Предположим, задана некоторая кривая безразличия и цены товаров. Из множества одинаково полезных наборов потребитель желает выбрать такой, который минимизирует его расходы при заданных ценах на товары. Математически данная задача записывается следующим образом:

m = p1 x1 + p2 x2. ® min; (9)

U(x1, x2) = u. (10)

Эта задача является задачей на нахождение условного экстремума и решается методом Лагранжа.

Геометрическая интерпретация данного метода:

Оптимальный набор товаров для задачи (9), (10) является точкой касания некоторой линии уровня целевой функции m(x1, x2) = p1 x1 + p2 x2 и нулевой линии уровня функции-ограничения G(x1, x2) = u – U(x1, x2).

Т. о. оптимальный набор X0 = (x10, x20) решения задачи зависит от уровня полезности и соотношения цен на продукты, задающего наклон линий уровня линейной целевой функции.

Введём функции от цен и полезности. Обозначим их через x10 = H1(p1, p2, u) и x20 = H2(p1, p2, u). Эти функции называются функциями спроса Хикса. Они позволяют исследовать динамику спроса и минимальный расход на оптимальный потребительский набор m0 = p1 x10 + p2 x20 в зависимости от уровня полезности и цен. Для этого необходимо подставить функции спроса H1 и H2 в целевую функцию. Полученная функция называется функцией расходов и обозначается m = (p1, p2, u) или m(p, u) где p – вектор цен, p = (p1, p2).

(вставить свойства функции с.67 мод. эк. проц. Грачёвой)

§4. Оценка качества товара

При приобретении товаров покупатель в первую очередь должен быть уверен в их гарантированном качестве.

Под качеством понимается совокупность свойств товара, удовлетворяющих конкретные потребности потребителей в фиксированных условиях.

Оценка качества происходит различным показателям в зависимости от:

- цели рассмотрения;

- вида товара;

- стадии, на которой производится оценка качества;

- комплекса социальных и экономических факторов.

Методы определения показателей качества товара зависят от:

- стадии жизненного цикла;

- используемых средств.

Методы определения значений показателей качества товара в зависимости от используемых средств подразделяются на:

• экспериментальный, оцениваемый техническими измерительными средствами или основанный на обнаружении и подсчета количества событий;

• расчетный, по установленным теоретическим или эмпирическим зависимостям с использованием определенных параметров производятся необходимые вычисления;

• органолептический, определение качества товара на основе анализа восприятий органов чувств человека без применения технических и регистрационных средств;

• социологический, происходит сбор и анализ мнений фактических или возможных потребителей товара;

• экспертный, учитывающий мнения специалистов-экспертов.

Также возможно применение смешанных методов, например, при оценке комплексного показателя качества товара расчетным методом определение коэффициентов весомости единичных показателей происходит экспертным методом.

Для определения комплексного показателя качества товара (Р) вводится функция:

P = f(qi, bi, n),

где qi – i-й единичный показатель качества, i = 1…n; bi – коэффициент весомости i-го показателя; n – общее количество единичных показателей, по которым оценивается качество товара.

???????§3. Методы оценки уровня качества товара???????????????

Под уровнем качества товара понимается относительная характеристика качества, основанная на сравнении совокупности показателей качества данного товара с соответствующей совокупностью базовых показателей товара-аналога, перспективного или базового образца.

Под перспективным образцом понимается товар, совокупность показателей которого соответствует мировым стандартам или выше их или соответствует прогнозируемому экономически оптимальному на определенный период уровню качества товара данного вида.

Под аналогом подразумевается товар отечественного или зарубежного производства того же вида, конструктивного устройства, принципа действия, функционального назначения, масштабов производства и условий применения, что и сравниваемый товар.

В качестве аналогов рекомендуется выбирать объекты серийного и массового производства в количестве, как правило, не менее одного отечественного и одного зарубежного образца. Аналоги должны соответствовать передовым достижениям науки и техники. За базовые показатели могут быть приняты показатели отечественных и зарубежных стандартов.

Выбор метода определения уровня качества товара и состава базовых показателей зависит от цели оценки, т. е. от характера решений, которые нужно принять на основе полученных результатов. Схема оценки уровня качества товара приведена на рис. 1.

При сопоставлении результатов проведенной оценки с поставленной целью выясняют степень соответствия товара установленным показателям качества, характер отклонений отдельных показателей качества от соответствующих базовых показателей и целесообразность их изменения, необходимость корректировки номенклатуры оценочных показателей, способов их определения для получения более объективных оценок.

Оценка уровня качества конкретного товара может производиться дифференциальным и комплексным методами.

Оценка дифференциальным методом проводится главным образом для выявления отдельных показателей, существенно отличающихся от базовых показателей качества, и планирования их изменения в нужном направлении. Относительные показатели качества (К) определяются путем сопоставления единичных показателей качества товара (qi) с единичными базовыми показателями (qib) перспективного образца или аналога:

![]() , (1) или

, (1) или ![]() , (2)

, (2)

где i – порядковый номер показателя, i = 1…n.

Формула (1) применяется тогда, когда большее значение i-го показателя соответствует более высокому качеству товара (например, производительность, мощность), в то время как формула (2) применяется в случае, когда чем меньше абсолютное значение i-го показателя, тем качество товара лучше (например, уровень шума, уровень вибрации).

Если Кi > 1, то по i-му показателю качества анализируемый товар превосходит товар-аналог (базовый образец). Если Кi < 1, тогда по i-му показателю товар уступает товару-аналогу. В случае же если Кi = 1, то по i-му показателю качества анализируемый товар находится на уровне товара-аналога (базового образца).

Оценка комплексным методом производится тогда, когда уровень качества товара целесообразно охарактеризовать с помощью одного или нескольких обобщенных показателей. Относительный комплексный показатель качества определяется зависимостью:

![]() ,

,

где Q – комплексный показатель качества анализируемого товара; Qb – комплексный показатель качества перспективного образца или аналога.

Значения Q и Qb показателей определяются функциональными зависимостями:

Q = F(q1, q2, …, qn), Qb = F(q1b, q2b, …, qnb),

где n – количество единичных показателей, определяющих значение комплексного показателя качества.

В случаях, когда комплексный показатель не может быть выражен непосредственно через единичные показатели качества, вычисляют так называемый «средневзвешенный» комплексный показатель качества в виде свертки абсолютных значений единичных (частных) показателей (формула (3)) или их относительных значений (формула (4)).

где bi – коэффициент весомости (значимости) i-го показателя качества.

Чем больше значение комплексного показателя Q рассчитанного по формуле (4), тем выше уровень качества этого товара.

На весомость показателя качества могут влиять социальные и экономические факторы, конъюнктура рынка, уровень производства и условия эксплуатации, особенности торговли. Коэффициенты весомости, как правило, определяются экспертным методом, но они могут быть вычислены и с помощью статистических методов.

§5. Оценка конкурентоспособности товара

Под аналогом подразумевается товар отечественного или зарубежного производства того же вида, конструктивного устройства, принципа действия, функционального назначения, масштабов производства и условий применения, что и сравниваемый товар.

При сравнении комплексных технических и экономических показателей товаров-аналогов производится оценка уровня их конкурентоспособности, причём показатель общей конкурентоспособности (Кк) определяется по формуле:

![]() ,

,

где Т – показатель конкурентоспособности по техническим показателям; Э – показатель конкурентоспособности по экономическим показателям,

Формула определения показателя конкурентоспособности по техническим показателям имеет вид:

,

,

где i – номер показателя качества, большее абсолютное значение которого соответствует более высокому уровню качества товара, i = 1…m; j – номер показателя качества, большее абсолютное значение которого соответствует более низкому уровню качества товара, j = 1…n; qi, qj – абсолютное значение i-гo и соответственно j-гo показателя качества анализируемого товара; qi0, qj0 – абсолютное значение i-гo и соответственно j-го показателя качества товара, принятого за базовый; bi, bj – коэффициенты весомости соответственно i-го и j-го показателей качества.

Для определения показателя конкурентоспособности по экономическим показателям используется формула:

,

,

где  – доля k-го вида затрат ck в цене продажи Z0 базового товара (иначе, коэффициент весомости k-го вида издержек); ck – стоимостное выражение затрат на производство сравниваемого товара по k-му виду издержек; ck0 – стоимостное выражение затрат на производство базового изделия по k-му виду издержек.

– доля k-го вида затрат ck в цене продажи Z0 базового товара (иначе, коэффициент весомости k-го вида издержек); ck – стоимостное выражение затрат на производство сравниваемого товара по k-му виду издержек; ck0 – стоимостное выражение затрат на производство базового изделия по k-му виду издержек.

Товар является конкурентоспособным при Кk ³ 1.

§6. Зависимость цены продукции от её качества

Цена (в широком смысле) – это все субъективные или объективные затраты потребителя, связанные с приобретением товара, имеющего определённые качества.

Под качеством понимается необходимая потребителю совокупность всех вещественных и нематериальных элементов и свойств товара.

Уровень качества товара – это относительная характеристика качества, основанная на сравнении совокупности показателей качества данного товара с соответствующей совокупностью базовых показателей товара-аналога, перспективного или базового образца.

При определении зависимости между качеством и затратами на производство товара производитель стремится к максимизации отношения:

При определении зависимости между качеством и пользой от приобретаемого товара потребитель стремится минимизировать данное отношение:

.

.

При этом возникает вопрос определения фирмой максимально возможного уровня качества товара (ТУmax) и соответствующую этому уровню цену (Цmax), и минимально допустимого уровня качества (ТУmin) и соответствующую минимальную цену (Цmin) в конкретных условиях.

Также возможна ситуация когда технический уровень остается неизменным ТУmax = TУmin = TУ, а цена колеблется от Цmax до Цmin.

Введём обозначения. Пусть величина М соответствует ситуации, когда соотношение между ценой и качеством выгодно для производителя, величина т соответствует ситуации, когда это выгодно для потребителя, которые определяются следующим образом:

,

,

.

.

Рассмотрим величину т* = a1 М + a2 m, где a1 + a2 = 1; a1, a2 > 0.

Если a1 = 0, то т* = т и учитываются только интересы покупателя. Если a2 = 0, то т* = М, и в этом случае приоритет отдается интересам производителя. При a1 > 0 и a2 > 0 учитываются интересы обеих сторон, причем в большей или меньшей степени в зависимости от значений коэффициентов a1 и a2. (Следует иметь в виду, что приведенные рассуждения не учитывают спрос на товар.)

Таким образом, цена товара, как правило, есть функция от его качества (потребительских свойств).

Исследуем зависимость изменения цены товара от изменения его уровня качества (технического уровня).

Пусть k – качество товара, а Ц(k) – функция цены. Тогда производная функции Ц(k) будет выражать скорость изменения цены в зависимости от изменения уровня качества:

.

.

Зная скорость изменения цены, в некоторых случаях можно прогнозировать ценовую политику фирмы. Также можно учитывать тот факт, что потребители по многим товарам имеют более или менее ясное представление о приемлемой цене. Это можно расценивать, как область готовности покупателя заплатить за товар такую цену.

Одной из экономической модели поведения является рациональность, которая вынуждает взвешивать позитивные и негативные последствия, связанные с приобретением товара.

Пусть даны однородные товары А, В и С, которые воспринимаются как одинаковые с точки зрения качества, но цены на них различны (рис. 3).

Согласно принципу рациональности выбирается товар с наиболее низкой ценой (товар С), т. е. с падением цены вероятность покупки возрастает. В микроэкономической теории цен эта связь формализована с помощью функции «цена – сбыт».

На практике иногда имеет место отклонение реального поведения потребителей от принципа рациональности. Например, тщеславие заставляет людей покупать более дорогие товары или при росте цен потребитель предполагает, что цена и дальше будет расти, и приобретает товар в большем количестве.

Тема 3. Планирование маркетинговой политики

§1. Планирование в маркетинговой деятельности

При планировании маркетинговой политики происходит определение различных альтернативных действий, а также выбор оптимальной альтернативы, которая позволяет получить наилучший результат в достижении поставленной цели.

Целенаправленный выбор альтернатив представляет собой принятие управленческого решения. Альтернативами могут быть:

- новые целевые области (товарные рынки);

- виды выпускаемой продукции;

- инвестиции в различные сферы деятельности фирмы и т. д.

После реализации (осуществлении) любой альтернативы возможен один или несколько последствий (результатов). Например, выручка от реализации товаров, издержки производства, доля удовлетворения спроса, прибыль, затраты на продвижение товара, доля рынка и др.

На результат реализации альтернативы могут оказывать влияние факторы, не подверженные (или частично подверженные) влиянию со стороны лица принимающего решения. Такое воздействие называется ситуацией внешней или окружающей среды.

На состояние внешней среды могут оказывать влияние следующие факторы:

- имеющаяся политическая обстановка (стабильная, нестабильная);

- поведение конкурирующих фирм (реактивное, нереактивное);

- социально-экономические условия (платежеспособный спрос, правительственное регулирование экономики и т. д.).

Состояния внешней среды в теории принятия решений называют гипотезами.

Обозначим через Аi (i = 1…m) – реализуемые альтернативы, которым соответствуют некоторые состояния окружающей среды Zj (j = 1…n); еij – ожидаемый результат при выборе альтернативы Аi и принятии гипотезы Zj. В результате можно записать функцию предпочтения, или функцию полезности f, т. е.:

еij = (Аi, Zj).

Значения функции f представляются в виде матрицы ожидаемых результатов, где также могут задаваться вероятности появления ситуаций внешней среды (гипотез) рj (j = 1…n), при принятии решений считаемые рисками.

Таблица 1. Матрица описания задач принятия решений в маркетинге

|

Альтернативы, Аi |

Состояния внешней среды (гипотезы) | |||

|

Z1 |

Z2 |

… |

Zn | |

|

А1 |

е11 |

е12 |

… |

е1n |

|

А2 |

е21 |

е22 |

… |

е2n |

|

… |

… |

… |

… |

… |

|

Аm |

еm1 |

еm2 |

… |

еmn |

|

Вероятности гипотез, pi |

p1 |

p2 |

… |

pn |

Определение. Альтернатива Ai – считается в общем случае доминирующей, если не существует никакой другой альтернативы Ak (k = 1…m и k ¹ i) со значением

еkj ³ еij (j = 1…n, k = 1…m) и еkj > еij (для наименьшей величины, соответствующей j), где ekj означает ожидаемый результат от применения альтернативы Аk при наступлении состояния внешней среды Zj.

Доминирующая альтернатива, имеющаяся в матрице решений, выбирается в качестве планового решения. При её отсутствии решение приходится принимать в условиях вероятностной определенности (риска) и неопределенности. В этом случае необходимо применять специальные принципы принятия решений (решающие правила) или критерии принятия решений.

§2. Методы решения задач планирования в условиях полной определенности

Существуют однокритериальные и многокритериальные методы выбора плановых решений.

1. Однокритериальные методы выбора. При выборе плановых решений задаются следующие величины:

• исходное множество альтернатив А = {Ai}, i = 1…m;

• оценки результатов выбираемых альтернатив f(Ai);

• критерий выбора:  или

или  .

.

При выборе решения определяется однозначная связь между принятым решением Аi и его результатом f(Ai), т. е. определяется альтернатива А*, для которой f(А*) = mах f(Ai) или f(А*) = min f(Аi).

2. Многокритериальные методы выбора. Принятие решения при планировании маркетинговых действий в большинстве практических случаях сопровождается необходимостью учитывать не один, а несколько критериев. Все критерии при этом стремятся к максимуму (при стремлении к минимуму соответствующие критерии умножаются на (-1), причём решение при этом не изменится)

Для принятия решений составляется матрица исходных данных (табл. 2), в которой находится доминирующая альтернатива, принимаемая в качестве планового решения.

Таблица 2 Матрица исходных данных для многокритериальных методов выбора

|

Альтернативы, Аi |

Критерии (цели) | |||

|

Z1 |

Z2 |

… |

Zn | |

|

А1 |

е11 |

е12 |

… |

е1n |

|

… |

… |

… |

… |

… |

|

Аm |

еm1 |

еm2 |

… |

еmn |

Однако на практике доминирующие стратегии встречаются редко. Тогда применяются методы многокритериального выбора, причем решение должно быть наилучшим в определенном смысле.

В этом случае для модели, рассматриваемой экономической системы, выделяются существенные показатели качества альтернатив выбора, соответствующие поставленным целям. Данная проблема приводит к задаче векторной оптимизации, заключающейся в нахождении максимума вектор-функции:

F(x) = (f1(x), f2(x), …, fn(x)) ® ![]() ,

,

где D — область допустимых решений модели.

Однако в случае многокритериальной оптимизации возникают следующие проблемы:

1. Проблема выбора принципа оптимальности. В математическом отношении данная проблема эквивалентна задаче упорядочения векторных множеств, а выбор принципа оптимальности – выбору отношений порядка.

2. Проблема нормализации векторного критерия F(x). Частные критерии имеют различные единицы измерения, поэтому их необходимо привести к единому масштабу измерения, т. е. нормализовать (обычно приводят к безразличным величинам).

3. Проблема учета приоритета (степени важности) частных критериев. Часто для учета приоритета вводится вектор распределения важности или значимости критериев a = (a1, a2,…, an).

В задаче многокритериального выбора решение почти всегда ищется в области компромиссов или в области решений, оптимальных по Парето. Существует ряд методов решения многокритериальных задач, которые можно разбить на четыре группы:

1. Сведение многих критериев к одному путем введения весовых коэффициентов для каждого критерия (более важный критерий получает больший вес).

2. Минимизация максимальных отклонений от наилучших значений по всем критериям.

3. Оптимизация одного критерия (почему-либо признанного наиболее важным), а остальные критерии выступают в роли дополнительных ограничений.

4. Упорядочение (ранжирование) множества критериев и последовательная оптимизация по каждому из них.

В рассматриваемой постановке множество допустимых планов есть совокупность альтернатив D = {A1, A2, …, Am}, а значения критериев равны:

fj(Ai) = еij.

§3. Методы многокритериальной оптимизации к решению задач планирования

К методам многокритериальной оптимизации для решения задач планирования относятся:

- метод равномерной оптимальности;

- метод справедливого компромисса;

- метод свертывания критериев;

- метод главного критерия;

- метод идеальной точки;

- метод последовательных уступок (или пороговых значений);

- метод группировки критериев.

Метод равномерной оптимальности применяется в том случае, когда глобальное качество альтернативы представляет собой сумму локальных (частных) качеств, причём все критерии имеют одну и ту же единицу измерения, например, денежное выражение или безразмерные величины:

.

.

Главным недостатком метода является возможность компенсации малых значений некоторых критериев достаточно большими значениями других.

Метод справедливого компромисса применяется в случае, когда существуют разнообразные схемы, приводящие к такому методу, а также имеется тесная связь с решением в некооперативных играх:

.

.

Для метода свертывания критериев каждому из критериев приписываются весовые коэффициенты (aj), определяющие предпочтения лица принимающего решения:

.

.

Для метода главного критерия определяется главный (наиболее важный из всех для ЛПР) критерий – f1(x), а также нижняя граница j-го критерия, устанавливаемая ЛПР – dj:

.

.

Для метода идеальной точки ищется план, удовлетворяющий условию равномерного сжатия:

,

,

где  .

.

Метод последовательных уступок (или пороговых значений):

fk(x) ® max, x Î D,

fj(x) ³ Fj* – hj, j = 1…k–1; k = 2…n,

где hj – уступка по критерию fj(x), т. е. величина, на которую ЛПР согласен уменьшить значение данного критерия по сравнению с его максимальным значением.

Для метода группировки критериев предварительно вычисляются значения множества критериев на некотором оптимальном по Парето плане xº. Затем эти критерии разбиваются на три группы, первая из которых включает критерии, значения которых могут быть уменьшены по сравнению со значениями, вычисленными на плане хº, вторая состоит из критериев, значения которых желательно увеличить и третья включает критерии, значения которых не хотелось бы уменьшать по сравнению с достигнутыми на плане xº.

Далее отыскивается план уже в новой системе ограничений, который позволяет максимально увеличить значение критерия второй группы.

Однако прежде чем приступить к решению многокритериальной задачи, необходимо привести все критерии к одной единице измерения (обычно к безразмерному виду). Этот процесс называется нормализацией. Существуют различные методы нормализации, например, можно использовать следующий способ получения безразмерной формы критериев:

,

,

где

§4. Принятие маркетинговых решений в условиях неопределенности

Задачи планирования в большинстве случаев зависят от ряда заранее неизвестных и неуправляемых факторов, имеющих ту или иную степень неопределенности. Данная степень может быть как объективной, так и субъективной, зависящей от индивидуальных психофизических параметров ЛПР. В таких задачах внешняя среда может находиться в одном из возможных состояний Zj, j = 1…n, распределение вероятностей p(Zj) которого неизвестно. В отношении состояния внешней среды ЛПР может выдвигать только определённые гипотезы.

Поэтому, действуя в условиях неопределенности и невозможности получения дополнительной информации о неопределенных факторах, элементами описания ситуации планирования являются:

• множество допустимых стратегий (множество возможных альтернатив действий ЛПР) A = {A1, A2, …, Am};

• множество возможных состояний внешней среды (множество гипотез) Z = {Z1, Z2, …, Zn}.

Пусть на множестве отношений A ´ Z можно задать некоторую функцию полезности f (Ai, Zj), выступающую в качестве меры желательности или полезности соответствующей альтернативы. Для конечных множеств A и Z мера для оценки эффективности действий ЛПР (полезность исходов) представляется в виде матрицы, где каждое конкретное значение элемента матрицы eij = f(Ai, Zj) (см. табл. 1 §1) характеризует выбор i-й стратегии (альтернативы Аi) при состоянии внешней среды Zj.

Для выбора лучшей стратегии в условиях неопределенности имеется ряд специальных методов.

Согласно критерию максимина (принципа гарантированного результата, или критерия Вальда) в качестве оптимальной (наиболее эффективной) выбирается та альтернатива (стратегия), которая имеет наибольшее значение функции полезности среди наименее благоприятных состояний внешней среды. Для альтернативы А* критерием оптимальности является выполнение следующего соотношения:

.

.

где eij – есть значение функции полезности при альтернативе Ai, i = 1…m и состоянии внешней среды Zj, j = 1…n.

Оптимальная альтернатива А*, выбранная по критерию Вальда, обеспечивает гарантированный выигрыш (успех в достижении цели) при наихудшем состоянии внешней среды для рассматриваемой фирмы.

Критерий Гурвица представляет собой комбинацию принципа гарантированного результата и принципа оптимизма. При описании данного критерия функция оптимальности имеет вид:

e(A*) = a e1(A) + (1 – a)e2(A),

где e1(A) – стратегия выбора альтернативы, характеризующая принцип гарантированного результата; e2(A) – принципа оптимизма; a – весовой коэффициент, a Î [0, 1].

Учитывая, что ![]() ,

,  , общее выражение для принципа Гурвица будет иметь следующий вид:

, общее выражение для принципа Гурвица будет иметь следующий вид:

, или

, или

При использовании критерия Гурвица ставятся две гипотезы:

1. Среда находится с вероятностью a в самом невыгодном состоянии.

2. Среда находится с вероятностью (1 – a) в самом выгодном состоянии.

Различные предпочтительные альтернативы получаются в зависимости от значения весового коэффициента a, причем если a = 0, то получаем принцип оптимизма, если a = 1 – принцип гарантированного результата.

Например, при рассмотрении распределения товаров по рынкам, процентное соотношение этого распределения с использованием критерия Гурвица может быть вычислено по формуле:

,

,

где Di – доля товара, реализуемого на рынке Ai, выраженная в процентах; т – количество рассматриваемых рынков.

Критерий минимаксного сожаления (принцип Сэвиджа) характеризует потенциальные потери, которые фирма будет иметь, если выберет неоптимальное решение. Процедура выбора в этом случае производится в три этапа.

1. По конкретной альтернативе для каждого состояния внешней среды определяется максимальное значение функции полезности:

.

.

Результат, полученный для конкретного состояния внешней среды Zj, может быть наилучшим уровнем полезности.

2. Для каждой альтернативы на основании значений, вычисленных по предыдущей формуле, строится показатель:

,

,

который характеризует потенциальный риск или потерянную выгоду от выбора неоптимальной альтернативы. В результате этого действия формируется матрица потенциальных потерь.

3. Используя полученную матрицу потерь (матрицу сожалений) на предыдущем этапе, производится выбор стратегии с наименьшим показателем риска:

.

.

Данный критерий минимизирует возможные потери при условии, что состояние внешней среды наихудшим образом отличается от предполагаемого.

Критерий Лапласа применяется, в том случае, когда состояния внешней среды неизвестны, но их можно считать равновероятными, т. е.

p1 = p2 = … = pn = ![]() .

.

Решающее правило в этом случае имеет следующий вид:

.

.

Практические рекомендации по применению рассмотренных критериев (принципов).

1. Критерий Вальда лучше всего использовать тогда, когда фирма желает свести риск от принятого решения к минимуму.

2. Коэффициент в критерии Гурвица выбирается из субъективных соображений: чем опаснее ситуация, тем больше ЛПР желает подстраховаться.

3. Критерий Сзвиджа удобен, если для предприятия приемлем некоторый риск.

4. Критерий Лапласа может быть применен, когда ЛПР не может предпочесть ни одной гипотезы.

Тема 4. Методы оптимизации маркетинговых затрат

§1. Реклама

Необходимым требованием при планировании рекламы является подготовка рекламного бюджета и распределение его по различным средствам рекламы. Причём величина бюджета и его распределение должны покрывать все расходы на рекламу за счёт увеличения торгового оборота, а также получение максимально возможной прибыли. На рис. 3 показана взаимосвязь рекламы и прибыли.

При формировании бюджета следует обращать особое внимание на характер кривых реакций на маркетинговую коммуникацию. Кривые реакций имеют следующие свойства:

· функция реакции на рекламу не линейна, т. к. величина спроса (сбыта) товара или услуги проходит через восприятие и насыщение, которые связаны с явлениями инерции или защиты, восприятия или усталости;

· наклон кривой реакции зависит от качества коммуникации (канал, содержание и т. п.);

· распределение во времени эффекта коммуникации (особенно рекламы), характер которого зависит от типа товара, выбора канала рекламируемого товара. Благодаря динамическому эффекту рекламу можно рассматривать как инвестицию, обеспечивающую товару стабильный спрос длительное время;

· влияние рекламы также зависит и от других факторов, таких как цены, системы сбыта и др. Связь между этими факторами имеет свойство мультипликативности.

Рассмотрим несколько методов установления рекламного бюджета.

1. Определение оптимального бюджета

Предположим рынок монополистический, и спрос на продукцию не расширяется. Тогда функция спроса Q, зависящая от расходов на рекламу товара С описывается выражением:

Q = a · C e,

где e – эластичность спроса по рекламе; а – константа.

Прибыль фирмы в этом случае определяется как

П = (Ц – Спер) ´ Q – C – Cпост,

где Ц, Спер, Спост – соответственно цена, переменные и постоянные издержки.

Условие оптимальности имеет вид:

.

.

Умножим обе стороны этого уравнения на ![]() , тогда получим искомое выражение для условия оптимизации:

, тогда получим искомое выражение для условия оптимизации:

.

.

Преобразуем полученное выражение и получим следующие решающие правила:

• процент расходов на рекламу от выручки

;

;

• оптимальный бюджет

,

,

где а = Q/Ce, 0 < e < 1.

Полученные правила используются для проверки избыточности или недостаточности текущего уровня бюджета.

2. Модель Видейла и Волфа

В данной модели устанавливается связь между объемом продаж или выручкой и расходами на рекламу. Соотношение этой зависимости имеет вид:

,

,

где ![]() – рост продаж; b – предельная прибыль от рекламы при n = 0; С – расходы на рекламу; n – объем продаж марки товара или фирмы; N – уровень насыщения продаж; l – уровень удерживания продаж.

– рост продаж; b – предельная прибыль от рекламы при n = 0; С – расходы на рекламу; n – объем продаж марки товара или фирмы; N – уровень насыщения продаж; l – уровень удерживания продаж.

Эта модель роста продаж ![]() в течение определенного периода представляет собой произведение:

в течение определенного периода представляет собой произведение:

• предельной прибыли на единицу затрат на рекламу при нулевых продажах (b) и общей суммы расходов на рекламу в рассматриваемый период (эффект реакции);

• скорректированный уровень насыщения продаж в зависимости от доли потенциального рынка, которую может завоевать данный товар дополнительно (эффект насыщения);

• уменьшенный объем продаж на долю продаж в данный период времени, которая будет потеряна под влиянием эффекта обеспечения, старения или забывания при прекращении всякой рекламы (динамический эффект).

Данную задачу можно также сформулировать в терминах бюджета. Для этого приведенное выше соотношение нужно решить относительно рекламного бюджета С.

3. Модель ADBUDG (Литтла)

Данная модель ориентирована на стабильный рынок с нерасширяемым спросом, где реклама является функцией роста продаж или доли рынка. Ожидаемая доля рынка в этом случае описывается соотношением:

,

,

где dmin – минимальная доля рынка, ожидаемая в отсутствие рекламы; dmax – максимальная доля рынка, ожидаемая при очень высоком уровне расходов на рекламу; С – эффективные расходы на рекламу (скорректированные с учетом качества рекламы); g – коэффициент чувствительности функции реакции; а - константа.

Здесь ожидаемая доля рынка включает в себя:

• минимальную долю рынка, т. е. долю рынка при нулевой рекламе (эффект снижения);

• часть максимального изменения доли рынка под воздействием рекламы (эффект реакции).

Уровень реакции в данном случае зависит от коэффициента интенсивности рекламы, задаваемого двумя параметрами:

1) коэффициентом g, определяющим характер функции реакции;

2) коэффициентом а, характеризующим ослабление функции реакции (при максимальной и при нулевой интенсивности рекламы он стремится соответственно к 0 и к 1).

Планирование рекламы заключается в распределении финансовых ресурсов по отдельным направлениям, причём в первую очередь распределение идёт по тем средствам рекламы, которые обещают наибольший успех в деятельности фирмы. Однако здесь возникает проблема получения данных. Необходимо определить количество лиц, с которыми устанавливались контакты, особенно с целевыми группами, причём распределение рекламного бюджета считается оптимальным, если иным путем невозможно добиться более эффективного контакта с объектами рекламы.

При распределении рекламного бюджета за основу берётся «критерий тысячной контактной цены ТКЦ», рассчитывающийся так, что одной демонстрацией по средству рекламы охватывается тысяча человек:

,

,

где Цi – цена демонстраций в i-м средстве рекламы; Li – численность зрителей, увидевших демонстрацию рекламы в i-м средстве.

В первую очередь финансовые средства распределяются тому объекту рекламы, который имеет наименьший ТКЦ, далее – с чуть более высоким критерием и т. д. до тех пор, пока данный рекламный бюджет не будет полностью исчерпан. При таком распределении бюджета охватывается наибольшее число контактов.

Одним из недостатков критерия тысячной контактной цены является неопределённость того, сколько человек охвачено рекламой.

Критерием качества рекламной компании является эффективность рекламы, анализ которой проводится как перед рекламной компании, являющимся прогнозом эффективности, так и после неё, выполняющим контрольную функцию.

§2. Системы и каналы товародвижения и сбыта продукции

Сбытовая деятельность фирмы заключается в определении путей, по которым продукция фирмы через рынок попадает к потребителю.

Фирма-производитель может самостоятельно осуществлять сбыт своей продукции или привлекать для этого посредников, торговцев. С помощью посредников возможно сокращение количества прямых контактов производителей с потребителями товаров.

Если фирма организует самостоятельно сбыт продукции, то она должна иметь собственную систему сбыта. На рис. 1 представлена собственная система сбыта, и подразделения службы сбыта.

Некоторые пояснения к рисунку 1.

· Отдел сбыта и филиалы на местах обращаются к своим потенциальным клиентам с помощью каталогов, проспектов, характеризующих продукцию фирмы, и т. д. и участвуют в договоренностях с потребителями продукции об условиях продаж.

· Агенты – служащие с правом или без права заключения договора; их сильная сторона – хорошее знание товара.

· Некоторые производители имеют собственные магазины, могут создаваться временные магазины.

· Торговые представители – местные самостоятельные торговцы, работающие постоянно в определенном районе сбыта.

· Комиссионеры выступают, в отличие от торговых представителей, по отношению к третьим лицам от собственного имени, но работают за чужой счет.

· Маклеры способствуют заключению договоров, они собирают предложения и запросы, помогая тем самым заключать договора о сбыте продукции.

Подразделения собственной системы сбыта не связаны с ценовым риском, так как вся их деятельность осуществляется за счет средств фирмы.

При посреднической системе сбыта фирма – производитель продукции работает с юридически самостоятельными торговыми фирмами, которые продают товары от собственного имени и за свой счет, т. е. с ценовым риском. Но продавец экономически связан с производителем особыми отношениями – сбытовыми связями. Различают следующие виды сбытовых связей:

1. Вертикальная сбытовая связь. Продавец обязуется перед производителем не продавать товар определенному третьему лицу.

2. Согласование сбыта. Производитель обязуется перед продавцом использовать определенные каналы сбыта, например поставку товара тем продавцам, которые соответствуют определенным нормам; производитель ограничивает поставку нескольким продавцам в определенном районе.

3. Согласование заказов. Продавец обязуется перед производителем не иметь связи с третьими лицами. Приметы этому – дилеры и франчайзинг.

Дилеры заключают с производителем товара договор на исключительный заказ его товара. Наряду с прочими льготами (например, кредиты и т. д,) дилер может получить право использовать товарный знак производителя.

При франчайзинговой системе сотрудничество с продавцом осуществляется не только через товар или товарную группу, но и в рамках маркетинговой концепции. Существует возможность передавать собственные филиалы и магазины в франчайзинговые предприятия. Такое объединение способствует росту капитала и тем самым оборота. Однако укрепление сбытовых связей может способствовать ограничению конкуренции и росту монополизации.

Перед фирмой – производителем всегда стоит проблема выбора: осуществлять сбыт продукции через собственную сбытовую сеть или обращаться к оптовикам, розничным продавцам или непосредственно к конечным потребителям. Таким образом, необходимо решить, что выгоднее: прямой сбыт непосредственно конечным потребителям или косвенный сбыт через оптовую или розничную торговлю.

Каждый канал сбыта имеет свои достоинства и недостатки, а, следовательно, и области наилучшего использования.

Если фирма выбирает прямой путь, то она экономит на товарной наценке, но упускает услуги, предлагаемые торговлей:

• ценовой риск, связанный с реализацией продукции;

• часть складских операций, связанных с хранением продукции;

• замена рекламы производителя на более качественную рекламу торговли;

• дополнительные сервисные услуги;

• облегчение изготовителю специализации, самостоятельно формируя ассортимент.

Торговля получает свой доход за счет экономии затрат на сделку.

Прямой сбыт обычно используется в сфере производства оборудования и для оптовых покупателей. Часто прямой сбыт осуществляется через посредников. Прямой сбыт может осуществляться с личным консультированием.

§3. Модели отгрузки товаров фирмы через собственную сбытовую сеть

Существует множество моделей, подстраивающих производство и хранение продукции, производимой фирмой, под своевременность доставки продукции потребителям и др. Они описывают взаимосвязь фирмы через свои склады (базы), магазины с потребителями продукции с использованием различных видов транспорта: автомобильного, железнодорожного, воздушного, морского, речного и в сочетании друг с другом. В модели может включаться время доставки продукции.

Наибольшее распространение получила модель обычной транспортной задачи: найти оптимальные транспортные потоки при заданной конфигурации транспортной сети и заданных объемах производства и потребления продукции. Эта модель формулируется как закрытая (спрос сбалансирован с производством) и открытая (имеет место несоответствия спроса и производства). В модель могут вводиться дополнительные ограничения, связанные с производственно-технологическими условиями взаимосвязи фирмы-производителя с потребителями. Здесь предлагается модель управления сбытом продукции фирмы, описывающая наиболее важные требования в существующих российских условиях, предъявляемые к потребителям продукции фирмы, например, своевременность перевода денежных средств потребителями товаров.

Эта модель формируется следующим образом.

Пусть m, n – первый и последний дни рассматриваемой декады; T – последний день месяца; Nik – объем продукции i-го вида, который должен быть поставлен в территорию k (например, город) в рассматриваемую декаду, i = 1, …, r; k = 1, …, K; аi – запас продукции i-го вида на начало декады, i = 1, …, r; аit – объем продукции i-гo вида, выпускаемой в день t, i = 1, …, r; t = m, …, n; bi – трудоемкость упаковки единицы i-го вида продукции; Вi – эффективный фонд времени на упаковочных работах в день t, t = p, …, n; Цi – цена единицы продукции i-го вида, i = 1, …, r; рkd – вероятность получения денежных средств от потребителя k в течение d дней после отгрузки, k = 1, …, K; d = 1, …, 30; хikt – объем продукции i-го вида, отгружаемой k-й территории в день t, i = 1, …, r; k = 1, …, K; t = m, …, n.

Тогда модель можно записать следующим образом:

; (1)

; (1)

; (2)

; (2)

; (3)

; (3)

; (4)

; (4)

. (5)

. (5)

Рассмотрим постановку задачи. Начнем с целевой функции (1). Продукция объемом xikt оплачивается потребителем до конца месяца, т. е. в течение промежутка Т – t (вероятность этого равна рк,T-t), либо не оплачивается (вероятность чего равна 1 – рk,T-t). Следовательно, Цi pk,T-t xikt есть средняя сумма денежных средств, получаемых фирмой за отгрузку продукции xikt.

Ограничения (2) меняются в зависимости от того, для какой декады рассматривается модель. Для последней декады ограничения приобретают вид строгих равенств, правые части которых представляют собой неудовлетворенные заявки; для остальных они имеют вид неравенств. Величина Nik корректируется каждую декаду. При этом предполагается, что график выпуска продукции построен с учетом заявок.

Ограничения (3) увязывают отгрузку с графиком выпуска продукции и наличием ее на начало декады. Предполагается, что продукция, выпущенная в день t, может быть отгружена не раньше дня t + 1. Ограничения (4) и (5) очевидны.

Хотя подекадное планирование в общем случае не дает оптимального месячного графика сбыта, положение все же может быть улучшено, если учитывать ограничения (2) – (5) на ближайшие один-два дня без оптимизации суммы реализации.

Тема 5. Моделирование ценовой политики

§1. Выбор целей ценовой политики

Приступая к ценообразованию, руководство фирмы (предприятия) должно, прежде всего, определить, каких целей оно желает достичь посредством продажи данного товара. Наиболее существенными целями, достижению которых призвано служить ценообразование, являются следующие:

1. Обеспечение выживаемости фирмы. Такую цель ставят предприятия, которые сталкиваются на рынке с острой конкуренцией, либо имеют избыточные мощности, либо резко снизили объем продаж товара вследствие изменившихся желаний покупателей. Чтобы обеспечить сбыт товаров, они зачастую снижают цены в надежде на положительную ответную реакцию потребителей. Фирма может продолжить свою деятельность, пока цена покрывает издержки производства. Однако продолжение существования фирмы в таких условиях может рассматриваться только как краткосрочная цель.

2. Позиционирование товара на целевом рынке. Такая цель ставится при внедрении товара на целевой рынок. Высокая цена обычно связана с высоким качеством или престижем товара. Низкая цена устанавливается, когда фирма желает вступить на рынок более эффективно.

3. Краткосрочная максимизация прибыли. Многие фирмы, проводя ценовую политику, стремятся максимизировать текущую прибыль. Для этого определяются издержки и предварительный спрос по каждому ценовому варианту, из которых выбирается альтернатива, приносящая в краткосрочной перспективе максимальную прибыль. Однако реализация данной цели связана с проблемами оценки спроса и издержек. При этом упор делается на краткосрочное получение прибыли и не учитывает долгосрочную перспективу.

4. Краткосрочная максимизация оборота. Если товар производится корпоративно и в связи с этим сложно определить структуру издержек, то некоторые фирмы устанавливают цену, обеспечивающую максимизацию оборота. В этом случае достаточно определить функцию спроса. Реализовать данную цель относительно несложно путем установления в сфере сбыта процента комиссионных от объема сбыта. Существует мнение, что в случае максимизации текущих доходов (оборота), можно максимизировать прибыль и долю рынка в долгосрочной перспективе.

5. Максимальное увеличение сбыта (завоевание лидерства по показателю рыночной доли). Фирмы, преследующие эту цель, полагают, что увеличение сбыта приведет к снижению издержек единицы товара и, в конечном счете – к увеличению прибыли. При этом цена устанавливается как можно ниже. Такой подход называют «ценовая политика наступления на рынок». Добиваясь лидерства по показателю доли рынка, можно достичь положительного результата только при наличии ряда условий, а именно: чувствительность рынка к ценам очень велика; можно снизить издержки производства и распределения; конкуренты не предпримут еще большего снижения цен.

6. Завоевание лидерства по качеству товара. Фирма может поставить целью добиться, чтобы ее товар был самым высококачественным из всех предлагаемых на рынке. Это требует установления высокой цены на данный товар, чтобы покрыть большие издержки, связанные с повышением качества и необходимыми для этого НИОКР.

Перечисленные цели ценовой политики соотносятся между собой определенным образом, причем они не являются единственными и не всегда совпадают по направлению. Их достижение происходит в разное время и при различной цене. Это можно показать графически (рис. 1).

§2. Ценовая политика

При установлении цен фирма исходит, по меньшей мере, из учета трех факторов:

1. Цены должны превышать себестоимость, так как лишь в этом случае может быть получена прибыль.

2. Цены должны учитывать поведение покупателя по отношению к предлагаемой цене.

3. Цены должны учитывать поведение конкурентов на рынке товаров.

При учете первого фактора ценовая политика ориентируется на издержки, при учете второго и третьего факторов, напротив, учитывает поведение спроса и конкурентов, ориентируется на рынок.

1. Ценовая политика, ориентированная на издержки

На практике установление цен часто осуществляется по принципу: «себестоимость плюс соответствующая прибыль». Особенно это относится к торговым фирмам, которые рассчитывают прибыль в процентах от себестоимости.

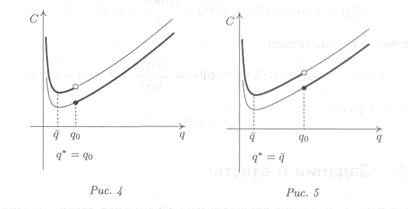

Многие фирмы и промышленные предприятия следуют в ценообразовании этому принципу не в последнюю очередь, потому что относительно легко можно определить себестоимость единицы продукции и найти понимание у заказчиков «приемлемой» прибыльной наценки. Однако против этого достоинства имеются серьезные возражения. Установление таких цен связано со значительным риском. Это обусловлено тем, что желаемый объем сбыта и рассчитанная цена, как правило, на рынке оказываются не соответствующими друг другу (рис. 2).

Спрос на рынке развивается согласно функции спроса (рис. 2), а именно:

• если фирма-производитель устанавливает выпуск и цену равными N1 и Ц1 или NK и ЦK, то ее ожидания оправданы — спрос «подтягивается» и реализуется прибыльная наценка;

• если фирма-производитель устанавливают выпуск и цену выше точки А или ниже В, то ее ожидания не оправдываются – спрос отстает и прибыль исчезает;

• если фирма-производитель выбирает в качестве функции спроса комбинацию выпуска и цены между А и В, например С, то ее ожидания перевыполняются – спрос оказывается выше (NС2 вместо NС1) или может быть удовлетворен при более высокой цене ЦС1 вместо ЦС2 В любом случае увеличивается возможная прибыльная наценка.

Отсюда следует: желаемый объем сбыта и рассчитанная цена, как правило, на рынке оказываются не соответствующими друг другу (исключение А и В), В случае «приятного сюрприза» (точка С) не исключено, что существует еще более прибыльная, чем выбранная, комбинация.

Следовательно, ценообразование следует проводить исходя не из затрат, а из спроса, так как практически он определяет конечный результат.

С течением времени за счет приобретения опыта производства удельные затраты для данного объема производства обычно снижаются. Соответственно при установлении цен, ориентированных на затраты, сначала должна быть высокая цена, затем более низкая, т. е. должна использоваться стратегия «снятия сливок». Тем не менее, это не самая прибыльная цена. Более предпочтительной может оказаться политика, при которой сначала отказываются от покрытия затрат ("цена вхождения в рынок»), чтобы быстро достичь большого объема продаж и тем самым укрепить собственное положение на рынке, а также приобрести возможность получения прибили в будущем. Следовательно, с помощью «стратегии проникновения» осуществляются инвестиции в освоение рынка.

Таким образом, принцип, ориентированный на затраты ценовой политики, не подходит к стратегии проникновения.

2. Ценовая политика, ориентированная на рынок

В противоположность ценовой политике, ориентированной на затраты, существует ценообразование, которое учитывает возможности и границы рынка и при этом стремится максимизировать прибыль фирмы. Ее конкретная величина зависит от конкуренции и контроля за ценами федеральных органов надзора.

Ценовая политика, ориентированная на рынок, в значительной степени зависит от того, какой рассматривается рынок: совершенный (моногенный) или несовершенный (гетерогенный).

Для совершенного рынка характерно:

• все участники рынка имеют полное представление о рыночной ситуации;

• приспособление к изменившимся рыночным условиям осуществляется с максимально возможной скоростью;

• все продавцы на рынке оцениваются одинаково хорошо;

• все участники рынка стремятся извлечь на рынке свои выгоды: продавцы хотят получить максимальную прибыль, а покупатели получить от сделки максимальную полезность.

Следствием этого является одинаковый уровень цен у всех продавцов. Если один из них поднимет цену, то об этом узнают все покупатели и обратятся за покупкой к конкуренту. Поэтому ему не остается ничего иного, как снова ее снизить. На совершенном рынке все процессы приспособления протекают быстро, не возникает отличий в ценах, отсутствуют перемещения покупателей между продавцами. Примером совершенного рынка является рынок капиталов. На фондовом рынке отсутствуют курсовые разницы между различными биржевиками на акции определенного предприятия.

Как правило, рынки несовершенны и ценовая политика должна ориентироваться на различия в ценах продавцов.

§3. Методы ценообразования

Изучить самостоятельно (см. дисциплину «Моделирование ценообразования в рыночной экономике»)

Тема 6. Производственные системы

§1. Производственные системы и их структура

Производственный процесс.

Производственный процесс – основа деятельности любого предприятия, представляет собой совокупность отдельных процессов труда, направленных на превращение сырья и материалов в готовую продукцию заданного количества, качества, ассортимента и в установленные сроки. Содержание процесса производства оказывает определяющее воздействие на построение предприятия и его производственных подразделений.

Производственный процесс включает ряд технологических, информационных, транспортных, вспомогательных, сервисных и других процессов.

Классификация производственных процессов

При простых производственных процессах в ходе последовательного воздействия на однородные предметы труда производят одинаковые продукты. В данном случае технология предписывает как строгую пространственную ориентацию рабочих мест, так и временную последовательность операций.

При аналитических производственных процессах предмет труда также однороден. Однако в ходе выполнения отчасти одинаковых операций производят неодинаковые продукты, т. е. из одного вида сырья получают несколько видов продукции.

При аналитическом процессе один заготовительный цех передает свои полуфабрикаты в несколько обрабатывающих и выпускающих цехов, специализирующихся на изготовлении различного рода продукции. В этом случае предприятие производит значительное число различных видов продукции, имеет большие и разветвленные связи по сбыту, как правило, здесь развиты побочные производства.

При синтетических производственных процессах различные простые детали изготавливают путем путём различных операций над разными предметами труда, а затем из них составляют сложные блоки, узлы, т. е. производственный процесс образуется в ходе различных но связанных в единый комплекс частичных процессов.

Производственные процессы бывают основные и вспомогательные. К основным относятся процессы, которые непосредственно связаны с изменением геометрических форм, размеров, внутренней структуры обрабатываемых предметов и сборочные операции. Вспомогательными являются процессы, которые непосредственно не связаны с предметом труда и призваны обеспечивать нормальное, бесперебойное функционирование основных процессов. К ним относится, например, изготовление инструмента для собственных нужд, производство энергии для собственных нужд, контроль качества и др.

Методы рациональной организации производственного процесса.

В зависимости от характера движения предметов труда различают поточный (непрерывный), партионный, единичный методы организации производственных процессов.

Поточное производство по ходу технологического процесса характеризуется непрерывным и последовательным движением предметов труда от одной операции к другой.

При партионном и единичном (прерывном) методах обрабатываемый продукт после каждой операции выключается из технологического процесса и находится в ожидании следующей операции. В этом случае относительно велики длительность производственного цикла и размеры незавершенного производства и оборотных средств, требуются дополнительные площади для хранения полуфабрикатов.

Наиболее прогрессивным методом организации производственного процесса считается поточный метод. Основными его признаками являются:

· высокая степень непрерывностей;

· расположение рабочих мест по ходу технологической обработки;

· высокая степень ритмичности.

Организационный базой поточного метода служит поточная линия, имеющая такие наиболее важные параметры, как такт и темп потока.

Тактом потока τ называется среднее расчетное время, по истечении которого в поток запускается или с потока выпускается одно изделие или транспортная партия изделий

,

,

где ТФ – фонд рабочего времени за расчетный период (смена, сутки и т. д.);

КИ – коэффициент использования оборудования, учитывающий простои и перерывы в работе;

ВП – объем планируемой продукции за расчетный период в натуральных единицах (штуках, метрах и т. д.).

Темп потока σ характеризует интенсивность труда работающих и определяется по формуле

.

.

Принципы рациональной организации производственного процесса.

На любом предприятии организация производственных процессов базируется на рациональном сочетании в пространстве и во времени основных, вспомогательных и обслуживающих процессов. Однако при всем многообразии форм этого сочетания производственные процессы подчинены общим принципам.

Принципы рациональной организации можно разделить на три категории:

· общие, не зависящие от конкретного содержания производственного процесса;

· специфические, характерные для конкретного процесса.

Перечислим общие принципы.

Специализация – означает разделение труда между отдельными подразделениями предприятия и рабочими местами и их кооперирование в процессе производства.

Пропорциональность – обеспечивает равную пропускную способность разных рабочих мест одного процесса, пропорциональное обеспечение рабочих мест информацией, материальными ресурсами, кадрами и т. д.

Пропорциональность определяется по формуле

,

,

где Мmin – минимальная пропускная способность, или параметр рабочего места в технологической цепи (например, мощность, разряд работ, объем и качество информации и т. п.);

Мmax – максимальная способность.

Непрерывность – предусматривает максимальное сокращение перерывов между операциями и определяется отношением рабочего времени к общей продолжительности процесса

,

,

где Тр – продолжительность рабочего времени;

Тц – общая продолжительность процесса, включающая простои и пролёживания предмета труда между рабочими местами, на рабочих местах и т. д.

Параллельность – характеризует степень совмещения операций во времени. Виды сочетаний операций: последовательное, параллельное и параллельно - последовательное.

Коэффициент параллельности можно вычислить по формуле

,

,

где Тц. пар, Тц. посл - продолжительность процесса соответственно при параллельном и последовательном сочетании операций.

Прямоточность – обеспечивает кратчайший путь движения предметов труда, информации и т. п.

Коэффициент прямоточности можно определить по формуле

,

,

где Допт – оптимальная длина пути прохождения предмета труда, исключающего лишние звенья, возвраты на прежнее место;

Дф – фактическая длина прохождения предмета труда.

Ритмичность – характеризует равномерность выполнения операций во времени.

Коэффициент ритмичности рекомендуется вычислять как

,

,

где Vф – фактический объем выполненной работы за анализируемый период (декада, месяц, квартал) в пределах плана; Vпл – плановый объем работ.

Техническая оснащенность – ориентирована на механизацию и автоматизацию производственного процесса, устранение ручного, монотонного, тяжелого, вредного для человека труда.

Гибкость – заключается в необходимости обеспечивать быструю переналадку оборудования в условиях часто меняющейся номенклатуры производства. Наиболее успешно реализуется на гибких производственных системах в условиях мелкосерийного производства.

Одним из путей улучшения перечисленных принципов рациональной организации производственных процессов является увеличение повторяемости процессов и операций. Наиболее полная их реализация достигается при оптимальном сочетании следующих факторов:

· масштаб производства;

· сложность номенклатуры и ассортимента выпускаемой продукции;

· характер действия технологического и транспортного оборудования;

· физическое состояние и форма исходных материалов;

· характер и последовательность технологического воздействия на предмет труда и т. д.

§2. Технологии производства и их представление в экономико-математических моделях

Введем следующую систему обозначений:

i- индекс пункта производства, i = 1,2,..., т ;

j- индекс пункта потребления, j = 1,2,..., п ;

аi - максимально возможная мощность в i-м пункте производства;

bj - потреби ость j-го пункта потребления;

tij - затраты на перевозку единицы продукта из i-го пункта производства Bj-й пункт потребления;

si - затраты на производство единицы продукта в i-м пункте нового строительства (расширения или реконструкции действующего предприятия);

хij - объем перевозок из i-го пункта производства ву-й пункт потребления;

хi - размер производства в i-м пункте.

Требуется найти значения величин хij и хi, минимизирующих суммарный объем затрат на производство и доставку продукции

(4.33)

(4.33)

при выполнении следующих условий:

· суммарный ввоз продукции в каждый из пунктов потребления должен быть равен его потребностям

(4.34)

(4.34)

· суммарный вывоз продукции из каждого пункта производства должен быть равен размеру производства, а последний, в свою очередь, не может превосходить максимально возможный предел

(4.35)

(4.35)

· объемы перевозок по всем возможным коммуникациям и размеры производства в каждом из пунктов должны быть неотрицательны

xij ³ 0 (i = 1, 2, …, m; j = 1, 2, …, n) (4.36)

xi ³ 0 (i = 1, 2, …, m). (4.37)

· Учитывая условие (4.35), перепишем критерий оптимальности (4.33)

(4.38)

(4.38)

· или, проведя несложные преобразования,

(4.39)

(4.39)

Иными словами, искомые в процессе решения перспективные производственные мощности предприятий могут принимать не любые значения на всем интервале изменения мощности (непрерывность), а лишь некоторые, строго определенные значения, т. е. в этом случае имеем задачу развития и размещения с дискретными (целочисленными) переменными.

Для записи модели с дискретными переменными и нелинейной зависимостью удельных производственных затрат от мощности дополнительно к ранее использованным введем следующие обозначения:

k – индекс типового проекта; число используемых типовых проектов для различных пунктов производства неодинаково, так что k = 1,2.....Кi,

Aik – мощность предприятия в i - м пункте производства по k-му типовому проекту;

ji(xi) – функция удельных производственных затрат, показывающая зависимость их уровня от размера производства в пункте t.

Критерий оптимальности запишется

(4.40)

(4.40)

![]() (4.41),

(4.41),

а условия будут выглядеть

![]()

(i = 1, 2, …, m; k = 1,2.....Кi) (4.42)

xij ³ 0 (i = 1, 2, …, m; j = 1, 2, …, n) (4.43)

xi ³ 0 (i = 1, 2, …, m). (4.44)

Здесь условия (4.42) отражают тот факт, что размер предприятия может быть равен тому или иному из возможных типовых проектов.

Аналогично проделанному ранее, воспользовавшись условием (4.42), перепишем критерий оптимальности

(4.45)

(4.45)

преобразовав

(4.46)

(4.46)

получим критерий оптимальности нелинейной транспортной задачи.

Введение в модель задачи развития и размещения нелинейности и дискретности (целочисленности) существенным образом затрудняет решение. Точные методы решения подобных задач, как правило, сложны и не универсальны. Рассмотрим процесс решения таких задач на примере приближенного метода «коэффициентов интенсивности», хорошо интерпретируемого экономически.

Метод «коэффициентов интенсивности» основан на замене однократного решения нелинейной задачи развития и размещения с дискретными переменными многократным решением серии обычных линейных транспортных задач с непрерывными переменными. Переход от одной транспортной задачи к другой осуществляется взаимосвязанным изменением мощности и соответствующих ей удельных производственных затрат для какого-либо одного пункта производства.

Другое с.106 МЭП Грачёв§3. Оптимизация производственного процесса

Любой производственный процесс формально математически можно описать парой векторов (х, у), где х – вектор затрат и у – вектор выпусков. Например, если в процессе производства затрачиваются продукты п типов и выпускаются продукты m типов, то x = (– x1, …, – xn), где xi – количество затрачиваемого продукта (ресурса) i-го типа, a yj – количество выпускаемого продукта j-го типа (i = 1…n; j = 1…m). Пара (х, у) называется вектором затрат-выпусков и формально отражает экономическое содержание производственного процесса. Как правило, имеющаяся производственная технология позволяет реализовать не один, а множество производственных процессов, каждому из которых соответствует свой вектор затрат-выпусков. Множество всех таких векторов затрат-выпусков называется производственным множеством (или технологическим множеством). С экономической точки зрения изучение производства может быть представлено как изучение структуры производственного множества. Попробуем подойти к рассмотрению структуры производственного множества с позиций многокритериальной оптимизации.

Итак, пусть производственное множество Т представляет собой некоторое множество векторов в пространстве Rn+m. Что означает в данном случае доминирование по Парето? Возьмем два производственных процесса

,

,

.

.

(компоненты вектора затрат берут со знаком минус). Условие  сводится к тому, что

сводится к тому, что ![]() и