Однако ранее в письмах от 6.02.2006 N /1/116 и от 01.01.2001 N /2/14 Минфин РФ выражал противоположную точку зрения и указывал, что: "...государственная пошлина как федеральный сбор, учитываемый в составе прочих расходов, согласно положению п. 1 ст. 257 Кодекса не включается в первоначальную стоимость основных средств".

|

включена в состав |

Кроме того, в п. 3 раздела 5.3 ранее действовавших Методических рекомендаций МНС РФ по применению главы 25 "Налог на прибыль организации" было указано следующее: "Расходы, для учета которых в целях исчисления прибыли установлен особый порядок, в первоначальную стоимость объекта основных средств не включаются. Например, расходы по страхованию имущества (статья 263 НК РФ), проценты по кредитам банка, полученным на приобретение основного средства, суммовые разницы (внереализационные расходы)".

В связи с этим, по нашему мнению, расходы в виде платежей за регистрацию права в силу прямых указаний ст. 272 НК РФ учитываются единовременно, в момент начисления. Последствия, выводы, риски

Поскольку однозначного ответа на вопрос о том, что включается в расходы на приобретение права на земельные участки в соответствии со ст. 264.1 НК РФ, нет, то и дать однозначную рекомендацию по порядку учета расходов на указанные услуги не представляется возможным.

По нашему мнению, в данном случае возможны два варианта действий. Во-первых, можно включить стоимость услуг в расходы на приобретение земельного участка и признавать их в порядке, предусмотренном ст. 264.1 НК РФ. В этом случае период признания расходов будет более долгим, и, соответственно, риск предъявления претензии со стороны налогового органа будет ниже.

Во втором варианте стоимость услуг можно учитывать отдельно и признавать их единовременно в порядке, предусмотренном подп. 3 п. 7 ст. 272 НК РФ. Соответственно, в этом случае риск предъявления претензий налоговыми органами более высок.

При этом нормативно обосновать действия возможно как в случае применения первого, так и в случае применения второго варианта. Кроме того, учитывая, что данный вопрос является пробелом налогового законодательства, по нашему мнению, в этой ситуации налогоплательщик может применить п. 7 ст. 3 НК РФ, согласно которому все неясности, неустранимые сомнения и противоречия законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Рекомендуем соблюдать требования действующего законодательства. Исправлено в ходе проверки.

В течение отчетного периода Общество исчисляют сумму ежемесячного авансового платежа в порядке, установленном ст. 286 НК РФ.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода, что соответствует порядку, установленному ст. 287 НК РФ.

6.3.12 Проверка сопоставимости данных налоговой отчетности данным бухгалтерского учета

Начисление налога на прибыль в бухгалтерском учете отражается в соответствии с порядком, установленным Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным Приказом Минфина РФ от 01.01.01 г. N 114н.

При проверке сопоставимости данных налоговой отчетности данным бухгалтерского учета нарушения не выявлены.

6.4 Аудит страховых взносов на обязательное пенсионное страхование и взносов на обязательное страхование от НС и ИЗ

Проверке представлены следующие документы:

Расчетные ведомости по средствам фонда социального страхования Российской Федерации за 2010 г.;

Расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящие выплаты и иные вознаграждения физическим лицам за 2010 г.;

Бухгалтерские и налоговые регистры;

Первичные учетные документы. 6.4.1 Проверка правильности определения объекта и базы, для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам (ст. 7- ст. 8 Федерального закона от 01.01.01 г. "О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации. Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования ").

База по страховым взносам определяется без нарушений порядка, установленного ст.8 Федерального закона (ФЗ) от 01.01.01 г. В ходе проверки не выявлены нарушения в определении определения объекта и базы по страховым взносам.

6.4.2 Проверка правильности определения сумм, не подлежащих налогообложению (ст. 9 ФЗ от 01.01.01г.;.

В ходе проверки не выявлены нарушения в определении правильности сумм, не подлежащих налогообложению.

6.4.3 Проверка правильности применения тарифов страховых взносов (ст. 5 7 ФЗ от 01.01.01rJ.

Проверка правильности применения тарифов показала, что в течение проверяемого периода тарифы по страховым взносам применялись Обществом в размерах, предусмотренных статьей 57 ФЗ от 01.01.01г.

6.4.4 Проверка правильности исчисления, порядка и сроков уплаты страховых взносов в бюджет (ст. 15 ФЗ от 01.01.01г.;.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Сумма взносов исчисляется и уплачивается Обществом отдельно в каждый фонд и определяется как соответствующая процентная доля от базы.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ. страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС за 2010 г, представлены до 1-го числа месяца, следующего за отчетным периодом, в территориальный орган Пенсионный фонд РФ, что соответствует порядку, установленному п. 9.1 ст. 15 ФЗ от 01.01.01г..

Расчетные ведомости по средствам ФСС РФ за 2010 г. предоставлены ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом в региональные отделения ФСС РФ, что соответствует порядку, установленному п. 9.2 ст. 15 ФЗ от 01.01.01г

6.4.5 Проверка правильности составления расчётов по начисленным и уплаченным страховым взносам.

Расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС, заполнены в соответствии с порядком, установленным Приказом Министерства здравоохранения и социального развития РФ от 01.01.2001 г. № 000 н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный Фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный Фонд Обязательного Медицинского страхования».

Расчетные ведомости по средствам фонда социального страхования РФ за 2010 г, заполнены в соответствии с «Порядком заполнения Расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ)», утвержденной Постановлением Фонда социального страхования Российской Федерации от 01.01.2001 N111.

|

Задолженность |

Начислено, за |

Оплачено в |

Задолженность | |

|

Налог |

(переплата) на |

отчетный |

налогов |

(переплата) |

|

начало |

период |

ом |

на конец | |

|

налогового |

тыс. руб. |

периоде |

налогового | |

|

периода, тыс. |

гыс. |

периода, тыс. | ||

|

руб. |

руб. |

руб. |

ДВ

АУДИТ

"">_________ &

Задолженность

|

Оплачено в налогов ом периоде тыс, руб. |

|

Налог |

(переплата) на начало налогового периода, тыс. руб.

Начислено, за отчетный период тыс. руб.

Задолженность (переплата) на конец налогового периода, тыс. руб.

|

(-1413) |

|

7 420 |

|

5 |

|

283 |

|

848 |

|

23 302 |

|

85 |

ФСС

ПФ страх, часть

|

304 |

|

5 197 4 648 |

|

853_ 124 |

|

(-137) |

|

704 444 |

ПФ накоп. часть

ФФОМС

|

44 |

|

2 850 |

|

2 |

|

129 |

|

ТФОМС Страхование от НСиПЗ |

|

400 |

|

40 874 37 146 |

|

3 379 |

|

Итого |

(-349)

Вывод: При проверке сопоставимых данных и начисленных суммах по страховым взносам по данным аналитического и синтетического учета Общества со сведениями, отраженными в Расчетах по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС, отклонений не выявлено.

6.5 Аудит налога на доходы физических лиц

Проверке предоставлено:

- Первичные учетные документы;

- Регистры налогового учета по учету задолженности по налогу на доходы физических

лиц;

- Трудовые договора;

- Договора подряда;

- Положение о порядке заработной платы и премировании сотрудников;

- Бухгалтерские и налоговые регистры;

6.5.1. Проверка правильности определения налогооблагаемой базы (ст. 210 - ст. 215 ПК РФ);

Налоговая база по налогу на доходы физических лиц определяется в Обществе в соответствии с требованиями статьи 210 главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ в сумме доходов работников.

В течение проверяемого периода сотрудники Общества получали доходы в натуральной форме в виде товаров (работ, услуг) или иного имущества. К доходам, полученным в натуральной форме, относятся:

1. Оплата съемного жилья для иногородних работников. Доходы, полученные в натуральной форме, не включались в налогооблагаемую базу по НДФЛ в противоречие требованиям ст. 211 НК РФ.

Замечание №13. Стоимость оплаты съемного жилья иногородним работникам не включается в доход этих работников

|

В течение проверяемого периода, Общество обеспечивает некоторых иногородних сотрудников жильем. Заключены следующие договоры аренды^килых_псмещений (квартир):

|

|

2 |

За услуги телефонной связи, электроэнергии по договоруот 16.06.09 |

Чернова СГ |

6 |

23 134,98 | |

|

3 |

Аренда жилого помещения по договоруот 01.06.08 |

40000 |

6 | ||

|

Итого: |

,93 |

|

Стоимость оплаты съемного жилья не включается в доход этих работников. |

Требования нормативных актов

Согласно ст. 211 НК РФ при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2) полученные налогоплательщиком товары. выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги па безвозмездной основе или с частичной оплатой;

3) оплата труда в натуратьной форме.

Таким образом, оплата жилья увеличивает совокупный доход работника, так как это считается доходом налогоплательщика в натуральной форме. Сумма, уплаченная организацией за квартиру, будет облагаться налогом на доходы физических лиц в составе его дохода по ставке 13 процентов

Согласно главе 23 Налогового кодекса РФ оплата съемного жилья для работника не облагается НДФЛ, только если работодатель обязан снимать квартиру в соответствии с требованиями действующего законодательства. Последствия, выводы, риски

В результате, существует риск занижения налогооблагаемой базы по налогу на доходы физических лиц на сумму не менее ,93 рублей и как следствие занижение НДФЛ на,59 рублей (,93 *13 %).

Рекомендуем произвести перерасчет сумм налога на доходы физических лит;. Внести необходимые корректировки в налоговый и бухгалтерский учет.

Исправлено в ходе проверки.

6.5.2. Проверка состава доходов, не подлежащих налогообложению (освобождаемых от налогообложения) (ст. 217 НК РФ);

В ходе выборочной проверки правильности определения сумм, не подлежащих налогообложению, существенных нарушений не выявлено.

6.5.3. Проверка правильности определения даты фактического получения дохода (ст. 223 НК

РФ);

Проверка правильности определения налоговой базы при получении доходов в натуральной форме (ст. 211 НК РФ)

6.5.4. Проверка правильности применения налоговой ставки (ст.224 НК РФ);

Общество выступает налоговым агентом и удерживает из заработной платы работников сумму налога на доходы физических лиц по ставке в размере 13%, что соответствует статье 224 Налогового кодекса РФ.

6.5.5. Проверка правильности порядка и сроков уплаты налога в бюджет (ст. 225-226 НК РФ);

Уплата налога на доходы с физических лиц производится в Обществе с соблюдением сроков, установленных статьей 226 Налогового кодекса РФ.

Сведения о доходах физических лиц, представляемые Обществом в налоговые органы, заполняются по форме 2-НДФЛ «Справка о доходах физического лица», утвержденной Приказом ФНС РФ от 01.01.2001 № САЭ-3-04/706@.

Уплата налога на доходы с физических лиц производится в Обществе с соблюдением сроков, установленных статьей 226 Налогового кодекса РФ.

6.5.6. Проверка сопоставимости данных налоговой отчетности данным бухгалтерского учета;

В ходе проверки сопоставимости данных налоговой отчетности данным бухгалтерского учета по НДФЛ нарушений не выявлено.

6.6 Налог на имущество

Общество является плательщиком налога на имущество.

При проверке налоговой декларации по налогу на имущество нами рассмотрены следующие аспекты:

- Объекты налогообложения;

- Налоговые декларации;

- Порядок формирования налоговой базы по налогу на имущество, в том числе расчет среднегодовой стоимости имущества за налоговый период:

- Применение налоговых ставок по налогу на имуществу;

- Полноту и своевременность перечисления налога;

- Соблюдение правила формирования в бухгалтерском учете информации об основных средствах организации

6.6.1. Проверка правильности определения объекта налогообложения (ст. 374 НК РФ);

Проверка правильности определения объекта налогообложения показала, что Общество определяет объект налогообложения в соответствии с п. 1 ст. 374 НК РФ.

Объектом налогообложения по налогу на имущество признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с п. 1 ст. 374 НК РФ. Объектом налогообложения являются основные средства по остаточной стоимости, являющиеся собственностью организации, за исключением земельных участков.

6.6.2. Проверка правильности определения налоговой базы (ст. 375 - ст. 378 НК РФ);

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике Общества.

6.6.3. Проверка правильности применения налоговых ставок (ст. 380 НК РФ);

Проверка правильности применения налоговых ставок показала, что в течение проверяемого периода ставки по налогу на имущество применялись Обществом в размерах, предусмотренных п. 1 ст. п. 1 ст. 380 Налогового кодекса РФ и Законом Хабаровского края от 01.01.01 г. N 247 «О региональных налогах и налоговых льготах в Хабаровском крае». Ставка по налогу на имущество установлена в размере 2,2 процентов.

6.6.4. Проверка правильности применения налоговых льгот (cm; 381 НК РФ);

В течение проверяемого периода, льготы при расчете и уплате налога на имущество Обществом не применялись, что соответствует требованиям Законом Хабаровского края от 01.01.01 г. N 247 «О региональных налогах и налоговых льготах в Хабаровском крае ».

6.6.5. Проверка правильности начисления, полноты и своевременности перечисления авансовых и налоговых платежей (ст. 382 - ст. 385 НК РФ) ;

В ходе проверки правильности начисления, полноты и своевременности перечисления налоговых платежей по налогу на имущество за 2010 года нарушений не выявлено.

Налог на имущество в бухгалтерском учете Общества относится на расходы и отражается по дебету счета 91.2 «Прочие расходы».

Информация по исчисленной к уплате сумме налога на имущество по данным налоговой отчетности и по данным бухгалтерского учета Общества за 2010 год, представлена в нижеследующей таблице:

|

I Налоговая база (тыс. руб.) |

- - ■■ |

|

| Налоговая ставка | |

|

| Сумма налога за налоговый период (тыс. руб.) |

|

266 82 |

|

2,2_ 5 870 |

Таким образом, по данным налоговым декларациям исчисленная сумма налога за 2010 года соответствует данным бухгалтерского учета по кредиту счета 68.8 «Налог на имущество» и составляет 5 рублей.

6.6.6. Проверка правильности составления и своевременности предоставления налоговых деклараций (ст. 386 НК РФ) ;

Налоговая декларация за 2010 года заполнена в порядке, установленном Приказом Минфина РФ от 01.01.2001 N 27н «Об утверждении форм налог овой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

Общество предоставляло налоговые декларацию по налогу на имущество в сроки, установленные п. 2 ст. 386 НК РФ.

Вывод: Расхождений между данными декларации и регистрами бухгалтерского учета по счету 68.8 расхождений не установлено.

6.7 Транспортный налог

Предприятие является плательщиком транспортного налога в соответствии с законодательством Российской Федерации, зарегистрированные транспортные средства признаются объектом налогообложения в соответствии со статьей 358 настоящего Кодекса. Проверке предоставлено:

- Первичные учетные документы;

- Налоговые декларации;

- Регистры бухгалтерского учета по расчетам с бюджетом по транспортному налогу.

6.7.1 Проверка правильности определения объекта налогообложения (ст. 358 НК РФ);

Проверка правильности определения объекта налогообложения показала, что Общество определяет объект налогообложения в соответствии с и, 1 ст. 358 НК РФ.

Объектом налогообложения транспортным налогом признаются автомобили, зарегистрированные в установленном порядке в соответствии с законодательством РФ, согласно п. 1 ст, 358 НК РФ.

6.7.2 Проверка правильности определения налогооблагаемой базы (ст. 359 НК РФ);

Налоговая база по транспортному налогу определяется в Обществе в соответствии с требованиями статьи 359 главы 28 «Транспортный налог» Налогового кодекса РФ в отношении транспортных средств, имеющих двигатели.

6.7.3 Проверка правильности применения налоговой ставки (ст. 361 НК РФ);

Проверка правильности применения налоговых ставок показала, что в течение проверяемого периода ставка по транспортному налогу применялась Обществом в размере, предусмотренном ст. 361 Налогового кодекса РФ и Законом Хабаровского края от 01.01.01 г. N 247 «О региональных налогах и налоговых льготах в Хабаровском крае».

6.7.4 Проверка правильности порядка и сроков уплаты налога в бюджет (ст. 363 НК РФ);

Уплата транспортного налога производится в Обществе с соблюдением сроков, установленных статьей 363 Налогового кодекса РФ.

6.7.5 Проверка сопоставимости данных налоговой отчетности данным бухгалтерского учета;

Данные, отраженные в налоговых декларациях по транспортному налогу соответствуют

|

Задолженность на |

Начислено, за |

Оплачено в |

Задолженность на |

|

начало налогового |

отчетный период |

налоговом периоде, |

конец налогового |

|

периода, тыс. руб. |

тыс. руб. |

тыс. руб. |

периода, тыс. руб. |

|

23 |

104 |

101 |

26 |

|

Задолженность перед бюджетом составляет 26 тыс. руб. и является текущей. |

Вывод: расхождений между данными декларации по транспортному налогу и регистрами бухгалтерского учета по счету 68.6 не установлено.

6.8 Земельный налог

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса. Предприятие в собственности имеет два земельных участка.

Кадастровая стоимость земельного участка 27: 23:030325:0002 составляет 3 рублей; Кадастровая стоимость земельного участка 27: 23:030325:0043 составляет 2 рублей Налоговым периодом признается календарный год.

Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

Данные, отраженные в налоговых декларациях по земельному налогу соответствуют данным.

|

Задолженность на начало налогового периода, тыс. руб. |

Начислено, за отчетный период тыс. руб. |

Оплачено в налоговом периоде, тыс. руб. |

|

11 |

219 |

211 |

|

Задолженность на конец налогового периода, тыс. руб. 19 |

Задолженность перед бюджетом составляет 19 тыс. руб. и является текущей.

Вывод: Проверкой соответствия данных, отраженных в декларациях, указанных налогов за

2010 год и учетных данных отклонений не выявлено.

6.9 Аудит расчета платы за негативное воздействие на окружающую среду

Расчет платы за негативное воздействие на окружающую среду заполняется организациями, осуществляющими любые виды деятельности на территории Российской Федерации.

На предприятии размещение отходов производства и потребления, облагаются платой за негативное воздействие на окружающую среду в соответствии с Постановлением Правительства Российской Федерации от 01.01.01 г. N 632 "Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия".

6.9.1 Проверка правильности определения объекта налогообложения и налоговой базы

В течение 2010 г. Общество правильно определяет объект налогообложения и налоговую базу.

6.9.2 Проверка правильности применения налоговых ставок

Расчет суммы платы по объекту негативного воздействия на окружающую среду определялась в соответствии с требованиями Постановления Правительства РФ от 01.01.01 г. N 344 «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления».

6.9.3 Проверка правильности применения налоговых льгот

Обществом не применялись льготы при исчислении платы за негативное воздействие на окружающую среду.

6.9.4 Проверка правильности начисления, полноты и своевременности перечисления авансовых и налоговых платежей

Порядок исчисления и взимания платы за негативное воздействие на окружающую среду соответствует порядку, установленному Приказом Ростсхнадзора от 01.01.2001г. № 000 «Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду».

6.9.5 Проверка правильности составления и своевременности предоставления налоговых деклараций

Расчет платы за негативное воздействие на окружающую среду заполнен в порядке, установленном Приказ Ростехнадзора «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и Порядка заполнения и представления формы Расчета платы за негативное воздействие на окружающую среду».

В ходе проверки своевременности предоставления расчета платы за негативное воздействие на окружающую среду было установлено, что Общество предоставляло расчет платы за негативное воздействие на окружающую среду в сроки, установленные Приказом Ростехнадзора «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и Порядка заполнения и представления формы Расчета платы за негативное воздействие на окружающую среду».

6.9.6 Проверка сопоставимости данных налоговой отчетности данным бухгалтерского учета

Данные налоговой отчетности соответствуют данным бухгалтерского учета за проверяемый период.

|

Задолженность (переплата) на начало налогового периода, тыс. руб. |

Начислено, за отчетный период тыс. руб. |

Оплачено в налоговом периоде, тыс. руб. |

|

59 |

65 |

115 |

|

Задолженность (переплата) на конец налогового периода, тыс. руб. 9 |

Задолженность составляет 9 тыс. руб. и является текущей.

Вывод: расхождений между данными расчета и регистрами бухгалтерского учета по счету 68.07 «Сбор за загрязнение окружающей среды» не установлено.

Аудиторский отчет -АУДИТ ПРАВО» руководству ёро - водочный завод «Хабаровский» М) ,

7. ВЫВОДЫ

Мы провели аудит финансовой (бухгалтерской) отчетности ёро - водочный завод «Хабаровский» за 2010 г. включительно.

Финансовая (бухгалтерская) отчетность ёро - водочный завод «Хабаровский» состоит из:

> отчета о прибылях и убытках;

> приложений к бухгалтерскому балансу и отчету о прибылях и убытках;

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган ёро - водочный завод «Хабаровский».

В ходе проверки не выявлены такие проблемные ситуации, которые оказали бы существенное влияние на правильность ведения бухгалтерского учета и достоверность финансовой (бухгалтерской) отчетности, в отношении решения которых аудиторская организация и экономический субъект не достигли бы однозначного мнения.

Нарушения установленного законодательством РФ порядка ведения бухгалтерского учета и составления бухгалтерской отчетности, влияющих или способных повлиять на достоверность бухгалтерской отчетности, исправлены в ходе проведения аудита.

На основании вышеизложенного, мы пришли к следующим выводам:

1. Бухгалтерская отчетность дает верную оценку финансового и имущественного состояния Общества.

2. Результаты проведенного аудита достаточны для информирования руководства Общества о вероятном влиянии выявленных несоответствий на достоверность учетной и отчетной информации.

3. Выявленные некорректности и неточности оперативно доведены до сведения работников бухгалтерии.

Отчет составлен исключительно для информирования и использования руководством Общества.

Проделанная в процессе проверки работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля ёро - водочный завод «Хабаровский» с целью выявления всех недостатков.

|

анова О. В. |

|

ёрбей М. П. |

По результатам проведенной аудиторской прове^^йайащрРская организация подготовила безоговорочно положительное аудиторское закл

Директор Аудиторы:

|

(подпись) |

|

Аудиторский отчет -АУДИТПРАВО» руководству ёро - водочный завод результатам проведенной проверки финансово-хозяйственной деятельности за 201 Руководитель |

Один экземпляр отчета получен: 25 марта 2011 года

(расшифровка подписи)

г. Хабаровск ул. , ,

E-mail: *****@***ru

ФИНАНСОВЫЙ АНАЛИЗ

по финансовой (бухгалтерской) отчетности

-водочный завод «Хабаровский» за 2010 год

Хабаровск 2011

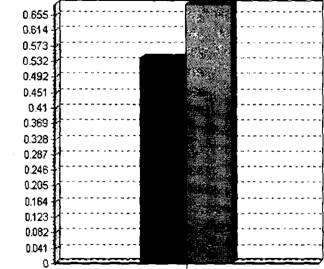

Анализ ликвидности.

|

За период с 01.01.2010 по 31.12.2010

|

Показатели ликвидности предприятия характеризуют способность предприятия погашать свои текущие обязательства текущими активами.

Для оценки ликвидности используются следующие стандартные показатели:

- коэффициент текущей ликвидности;

- коэффициент срочной ликвидности.

- коэффициент абсолютной ликвидности. Коэффициент текущей ликвидности (Ктек) рассчитывается как:

Ктек - Атек /Обтек, где

Атек - текущие активы;

Обтек - текущие обязательства.

Величина коэффициента текущей ликвидности менее 2 означает, что текущих активов недостаточно для погашения текущих обязательств.

Коэффициент срочной ликвидности (Кср ) имеет следующий вид:

Кср = (Д + Фкр + Здеб) / Обтек, где

Д - денежные средства;

Фкр - краткосрочные финансовые вложения;

Здеб - дебиторская задолженность;

Обтек - текущие обязательства.

Этот коэффициент используется для оценки возможности предприятия покрывать текущие обязательства за счет денежных средств и других высоко ликвидных активов. Значение коэффициента более 0.5 можно оценивать как положительное.

Коэффициент абсолютной ликвидности (Кабс) рассчитывается по следующей формуле:

Кабс - (Д+ Фкр)/ Обтек, где

|

|

|

31.12.10 |

Д - денежные средства; Фкр - краткосрочные финансовые вложения; Обтек - текущие обязательства. Для коэффициента абсолютной ликвидности в качестве среднего значения можно принять 0.1.

Коэф. текущей ликвидности Коэф. срочной ликвидности Коэф. абсолютной ликвидности Series 3 Series 4

0-1

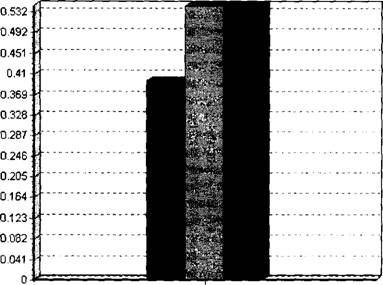

Анализ платежеспособности.

|

За период с 01.01.2010 по 31.12.2010

|

Для оценки возможности восстановления платежеспособности предприятия используются следующие основные показатели:

коффициент восстановления платежеспособности коэффициент утраты платежеспособности Коэффициент восстановления платежеспособности (Квосст) рассчитывается следующим образом:

Кеосст = (К1ф + 6/Т (К1ф - К1н))/2, где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

Т - отчетный период в месяцах, принимает значения 3, 6, 9 или 12 мес..

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению:

Кутраты = (К1ф + 3/Т (К1ф - К1н))/2, где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности Юн - значение коэффициента текущей ликвидности в начале отчетного периода; Т - отчетный период в месяцах, принимает значения 3, 6, 9 или 12 мес..

|

Г_ |

|

I Коэффициент восстановления платежеспособности 3 Коэффициент утраты платежеспособности___________________________ |

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

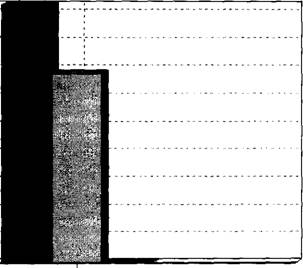

Анализ финансовой устойчивости.

|

За период с 01.01.2010 по 31.12.2010

|

Для оценки финансовой устойчивости используются следующие основные показатели:

коэффициент финансирования (обеспеченности собственными средствами); коэффициент автономии;

коэффициент маневренности собственных средств. Коэффициент финансирования (Кф) рассчитывается следующим образом:

Кф = Срсоб/А, где

Срсоб - собственные средства ; А - сумма активов.

Коэффициент финансирования показывает, какая доля активов финансируется за счет собственных средств предприятия. Значение этого коэффициента более 0.5 указывает на финансовую устойчивость предприятия.

Коэффициент автономии (Кавт) представляет собой следующее соотношение:

Кавт = Срсоб / Срзаем, где

Срсоб - собственные средства ; Срзаем - заемные средства.

Для финансово-устойчивой компании коэффициент автономии, как правило, должен превышать 1.0. Это свидетельствует о том, что собственный капитал превышает заемный.

Коэффициент маневренности собственных средств показывает отношение собственных оборотных средств к сумме собственных средств предприятия.

|

|

С увеличением доли собственных средств растет финансовая устойчивость предприятия, в то же время использование заемных средств может повысить эффективность его деятельности.

Коэф. обесп. собств. средствами Коэф. автономии Коэф. маневренности

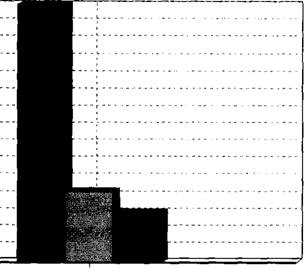

Динамика выручки и себестоимости.

|

За период с 01.01.2010 по 31.12.2010

|

Показатели выручки и себестоимости характеризуют эффективность деятельности предприятия.

При анализе выручки важно выявить тенденции ее изменения, в т. ч. связанные с сезонностью и прочими факторами. Для анализа структуры себестоимости и динамики ее изменения используются данные формы № 2 бухгалтерской отчетности и другие необходимые документы.

Опережающий рост себестоимости по сравнению с выручкой свидетельствует о снижении эффективности предприятия. В этом случае следует спрогнозировать развитие ситуации и оценить возможность попадания предприятия в зону банкротства.

|

31.12.10 |

|

1Ч4СГ000-1" Г280'000-|~ 1 '120*000 - Ц" ЭбО'ООО - 800'000-tf 640*'000 • 320-'000 0 |

|

Выручка Себестоимость Доля |

Показатели финансового состояния.

|

За период с 01.01.2010 по 31.12.2010

|

Чистые активы - это балансовая стоимость имущества акционерного общества, уменьшенная на сумму его обязательств, другими словами, реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

|

1 '040*'000 "М 880'*'''000 f 480'*'*000 "1| 160'000 80'000-i о |

Собственные оборотные средства - это разность между объемами источников собственных средств (итог 1 раздела Ш пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1 раздела 1 актива баланса).

Чистые активы

Собственные оборотные средства Переменные затраты Постоянные затраты

Эффективность деятельности компании.

|

За период с 01.01.2010 по 31.12.2010

|

Эффективность деятельности предприятия оценивается при помощи следующих основных показателей: рентабельность продаж; рентабельность активов; рентабельность чистых активов; рентабельность собственного капитала.

Рентабельность продаж (Рпр) рассчитывается как:

Рпр = Поп/Bp где: Поп ~ операционная прибыль;

Bp - выручка от реализации.

Этот показатель характеризует эффективность основной деятельности предприятия. На изменение показателя рентабельности продаж влияют несколько факторов, основные из них следующие:

снижение объема продаж;

рост себестоимости продукции.

Рентабельность активов (Ра) показывает отдачу на рубль активов предприятия:

Ра = Поп /Лср гДе: Поп " операционная прибыль; Лср - средняя сумма активов.

Рентабельность активов можно так же рассчитать по формуле:

Ра = Рпр * Оа где:

Рпр рентабельность продаж;

0а оборачиваемость активов.

Рентабельность активов является одним из основных показателей, характеризующих эффективность деятельности предприятия. Проводя анализ влияющих на этот показатель факторов, необходимо выделять среди них наиболее значимые.

Анализируя динамику изменения коэффициента рентабельности активов, можно определить, какой из показателей оказывает на него максимальное воздействие, и выявить причины изменения этого показателя, исследуя его составляющие. Таким образом, можно определить исходные причины ухудшения ситуации и разработать меры по ее исправлению.

Анализ динамики прибыли.

|

За период с 01.01.2010 по 31.12.2010

|

1 SO'QOO - Щ 140'*000-ft' 120'000 ИО'ООО-Ц" ЮО'ОООЦ" 90*000 80'000 • 70'000 - бО'ООО

so'ooo 4-1

|

|

|

■ Прибыль от продаж □ Операционная прибыль ■I Чистая прибыль |

|

31.12.10 |

40'000 30*000 20'000-i 10*000- 0

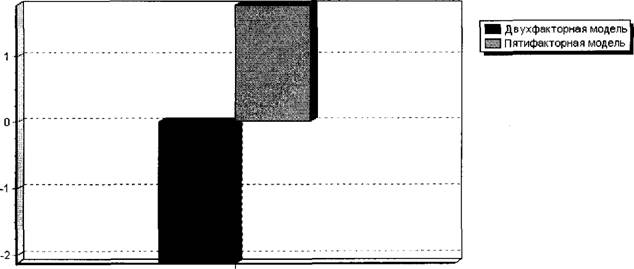

Степень отдаленности от банкротства.

|

За период с 01.01.2010 по 31.12.2010

|

Для двухфакторной модели выбираются два показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства. В их числе коэффициент текущей ликвидности и коэффициент финансовой зависимости. Данная модель выражается зависимостью:

Z - -0.3КТЛ + 0.0579КФЗ.

Если Z = 0, вероятность банкротства равна 50%.

Если Z < 0, вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z > 0, вероятность банкротства больше 50% и возрастает с ростом Z.

Коэффициент финансовой зависимости равен отношению заемных средств к общей стоимости капитала (валюте баланса).

На основе пяти показателей, от которых в наибольшей степени зависит вероятность банкротства, и их весовых коэффициентов была предложения пятифакторная модель прогнозирования.

Z = 1.2КОБ + 1.4КНП + З. ЗКПДН + 0.6КСК +1 .ОКОА,

где КОБ - отношение оборотных активов к общей сумме активов;

КНП - отношение суммы чистой прибыли (нераспределенной прибыли) или непокрытого убытка, взятого с отрицательным знаком, к общей сумме активов;

КПДН - отношение прибыли до налогообложения к общей сумме активов;

КСК - отношение рыночной стоимости собственного капитала предприятия (суммарной рыночной стоимости акций предприятия) к балансовой стоимости заемных средств;

КОА - оборачиваемость всего капитала как отношение выручки к общей сумме активов. Если Z принимает значение ниже 1,8 - вероятность банкротства очень высокая. Если Z — 1.81- 2,7 - вероятность высокая. Если Z = 2.вероятность невелика;

Если Z> 2.9 - вероятность очень низкая, т. е. организация работает стабильно.

|

|

|

роиумерованои о шнурован о У/ |

|

листов |

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 |