|

|

Запасы зерна (на начало месяца), млн. тонн

|

На 01.09.2009 запасы зерна в сельскохозяйственных, заготовительных и перерабатывающих организациях составили – 46,1 млн. тонн (- 8,3% к 01.09.2008).

Рынок продуктов переработки зерна

Цены на муку снижаются

Оптовые цены на муку | |||

Наименование | Цена, руб./т | Индекс изменения,% | |

за неделю | с начала года | ||

Пшеничная в/с | 7 445 | 93,6 | 83,7 |

Пшеничная 1/с | 6 835 | 95,6 | 81,9 |

Ржаная обдирная | 4 100 | 90,1 | 64,4 |

Цены производителей на комбикорма | |||

Наименование | Цена, руб./т | Индекс изменения,% | |

за сентябрь | с начала года | ||

Комбикорма (в среднем) | 8 413 | 99,0 | 103,1 |

для птицы | 9 526 | 99,0 | 102,1 |

для свиней | 6847 | 99,2 | 96,7 |

для КРС | 5882 | 99,4 | 92,9 |

Источники информации. Средние цены на зерно и муку – мониторинг (Европейская часть России) по методике, согласованной с РЗС. Цены реализации зерна производителями, цены на комбикорма – Росстат. Экспортные цены в США – МСХ США. Экспорт – ФТС России. Запасы зерна – Росстат. Биржевые котировки – НТБ (РФ), ЧТБ (США).

4. Рыночный отчет по мировой торговле зерном за август 2009 года (Департамент сельского хозяйства США

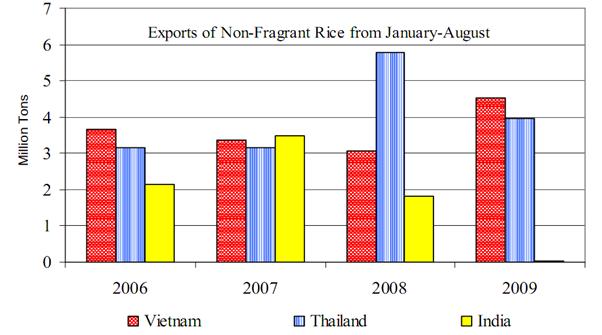

Политика ведёт к нестабильности на мировом рынке риса

За последние 2 года непредсказуемые политические решения привели к нестабильности цены на рис и невозможности найти надёжного поставщика на мировом рынке. После почти рекордного экспорта в прошлого году, Таиландское правительство массово скупило зерно, истощив экспортные запасы текущего года. Спорадически выбрасывая на рынок зерно из государственных запасов, правительство только усугубляет неопределённость ситуации. Политика в отношении экспорта индийского зерна, кроме сортов «басмати», изменялась несколько раз с 2008 года, пока не вышло постановление о запрете экспорта на неопределённый срок, что привело к практической остановке экспортных торгов в 2009. Вьетнам выбрал другую стратегию, ограничивая время от времени экспорт в 2008 году и стимулируя его в 2009. Добавьте к этому переменчивую политику Египта, изменяющего периодически экспортные ограничения, и неожиданно агрессивную экспортную политику Бирмы и Камбоджи и достаточно стабильная торговля рисом превратится в подобие хаоса. Напротив, импортный спрос оставался относительно стабильным. Однако, и импортёрам пришлась испытать неопределённость ситуации на ценовом рынке экспорта, которая затрудняла принятие решений.

Пшеница

Мировые рынки и торговля

Цены:

Внутренние: На протяжении сентября, твёрдая краснозёрная яровая (HRS) выросла в цене, по сравнению с другими классами пшеницы, прибавив $31 и достигнув $269/Т, поскольку увеличилась на ценка на высокобелковое зерно. Другие классы пшеницы незначительно потеряли в цене в этом месяце, ожидании значительных внутренних и экспортных запасов в этом году. Так, твёрдая краснозёрная озимая пшеница (HRW) стоила $194/Т, потеряв $11; мягкая краснозёрная озимая (SRW) понизилась в цене на $1 дo $162/Т; и мягкая белозёрная озимая (SWW) соответственно на $9 до $180/Т.

Изменение торговых показателей в

Отдельные экспортёры

· Канада увеличила экспорт на 1,5 млн. тонн до 18,5 млн., благодаря выросшим запасам и конкурентоспособности по отношению к США.

· Казахстан увеличил поставки на тонн до 7,0 млн. тонн, благодаря возросшему производству и предполагаемому росту отгрузки зерна через черноморские порты.

· Мексика увеличила экспортные поставки на тон до 1,2 млн., отгружая преимущественно дурум.

· Украина увеличила вывоз зерна на тонн до 8,5 млн. тонн, за счёт энергичной отгрузки в начале сезона.

· США сократили экспорт на 1,0 млн. тонн до 25,0 млн., замедлив отгрузку ключевым импортёрам на фоне усиления конкуренции со стороны Канады.

Отдельные импортёры

· Алжир сократил ввоз на тонн до 5,3 млн. тонн, благодаря выросшему внутреннему производству.

· Бангладеш увеличил импорт на тонн, до 2,4 млн., активизировав закупку в начале сезона.

· Бразилия закупила на 1,0 млн. тонн зерна больше - всего 6,5 млн., ввиду неблагоприятных видов на урожай.

· Чили увеличили закупки на тонн, закупив рекордные 1,3 млн., ввиду резкого снижения внутреннего производства.

· Саудовская Аравия увеличила импорт на тонн до 1,6 млн., поскольку недавние тендеры обозначили рост спроса.

Изменение торговых показателей в

Отдельные экспортёры:

Корректировки сделаны согласно последним отчётам о фрахте

· ЕС увеличил экспорт на тонн до 25,4 млн

· Мексика поставила на тонн больше - всего 1,4 млн.

Отдельные импортёры:

Корректировки сделаны согласно последним отчётам о фрахте

· Афганистан закупил на тонн зерна больше - 3,8 млн. тонн

· ЕС увеличил импорт на тонн до 7,7 млн.

· Иран увеличил ввоз на тонн до 9,3 млн.

Фураж

Мировые рынки и торговля

Цены:

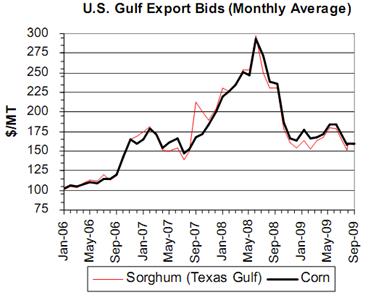

Августовские и сентябрьские экспортные показатели кукурузы и сорго оставались ровными, хотя во время дневных торгов наблюдались незначительные отклонения вверх и вниз. Дневные котировки росли с начала сентября по первую неделю октября включительно на $17 до $172/Т кукурузы и на $14 до $169 на сорго, в то время как в августе дневные котировки падали на протяжении всего месяца.

Рост цен в сентябре был обусловлен рядом факторов: прогнозом неблагоприятных погодных условий для урожая в США, ослаблением доллара, ростом цен на остальные товарные позиции.

Изменение торговых показателей в

Отдельные экспортёры

· США сократили экспорт кукурузы на 1,5 млн. до 54,5 млн, в ожидании снижения канадского спроса.

· ЕС сократил поставки ячменя на тонн до 2,5 млн., в результате замедления выдачи лицензий и усиления конкурентов, таких как Россия и Украина.

· Россия увеличила поставки ячменя на тонн до 2,2 млн. тонн, в результате роста производства и ослабления конкуренции со стороны ЕС.

· Австралия увеличила экспорт сорго на тонн до 1,1 млн, активно отгружая в Японию и Новую Зеландию.

Отдельные импортёры

· Канада сократила закупки кукурузы на 1,5 млн. тонн до 2,0 млн., в ожидании увеличения запасов против ожидания, что говорит о снижении внутреннего спроса на зерно для животноводства, а также о незначительном увеличении производства фуража.

· Импорт кукурузы Чили резко сократился: на тонн до 1,2 млн. тонн, что обусловлено снижением спроса на последнюю из-за смещения предпочтения в сторону кормового сорго.

· Закупка кукурузы Колумбией увеличилась на тонн до 3,3 млн. тонн, что свидетельствует о росте спроса на корм (такое же увеличение - на тонн - было отмечено в прошлом году).

· Мексика увеличила импорт кукурузы на тонн до 2,6 млн., в связи с ростом спроса на корм в птицеводстве и свиноводстве.

Изменение торговых показателей в

Отдельные экспортёры

Корректировки сделаны согласно последним отчётам о фрахте

· Аргентина увеличила экспрт кукурузы на тонн до 8,5 млн.

· Бразилия сократила закупки кукурузы на тонн до 7,2 млн.

· ЕС закупил на тонн ячменя меньше - всего 2,5 млн.

Отдельные импортёры

Корректировки сделаны согласно последним отчётам о фрахте

· Объём импорта кукурузы Чили сократился на тонн до 1,0 млн.

· Колумбия увеличила импорт кукурузы на 3,2 млн. тонн.

· Тайвань закупил на тонн кукурузы меньше - всего 4,4 млн. тонн

· Тунис сократил импорт ячменя на тонн.

Пшеница | Рис | Кукуруза | |||||||

2007/ 2008 | 2008/ 2009 | 2009/ 2010 | 2007/ 2008 | 2008/ 2009 | 2009/ 2010 | 2007/ 2008 | 2008/ 2009 | 2009/ 2010 | |

Производство | |||||||||

США(июнь-май) | 55,8 | 68,0 | 60,4 | 6,3 | 6,5 | 7,1 | 331,2 | 307,4 | 330,7 |

Другие страны | 555,2 | 614,3 | 607,7 | 427,1 | 439,2 | 426,6 | 460,7 | 483,9 | 461,9 |

Во всём мире | 611,0 | 682,3 | 668,1 | 433,4 | 445,7 | 433,7 | 791,9 | 791,3 | 792,5 |

Потребление | |||||||||

США(июнь-май) | 28,6 | 34,3 | 33,3 | 4,1 | 4,1 | 4,1 | 261,6 | 259,3 | 276,4 |

Другие страны | 584,1 | 598,9 | 609,8 | 422,1 | 430,4 | 432,0 | 508,8 | 514,2 | 524,3 |

Во всём мире | 612,7 | 633,2 | 643,1 | 426,2 | 434,5 | 436,1 | 770,5 | 773,5 | 800,7 |

Переходящие запасы | |||||||||

США(июнь-май) | 8,3 | 17,9 | 23,5 | 0,9 | 1,0 | 1,5 | 41,3 | 42,5 | 42,5 |

Другие страны | 113,8 | 148,9 | 163,2 | 79,4 | 89,7 | 84,4 | 89,0 | 104,3 | 93,8 |

Во всём мире | 122,1 | 166,8 | 186,7 | 80,4 | 90,7 | 85,9 | 130,3 | 146,8 | 136,2 |

Импорт | |||||||||

США(июнь-май) | 3,0 | 3,5 | 3,1 | 0,7 | 0,7 | 0,7 | 0,5 | 0,4 | 0,3 |

Другие страны | 110,5 | 135,7 | 117,1 | 27,6 | 25,5 | 26,6 | 99,4 | 78,1 | 81,5 |

Во всём мире | 113,5 | 139,2 | 120,2 | 28,2 | 26,2 | 27,4 | 99,9 | 78,5 | 81,8 |

Экспорт | |||||||||

США(июнь-май) | 34,3 | 27,3 | 25,0 | 3,3 | 3,1 | 3,1 | 60,7 | 47,5 | 54,5 |

Другие страны | 82,1 | 115,3 | 98,3 | 26,3 | 25,1 | 26,6 | 37,6 | 33,2 | 30,3 |

Во всём мире | 116,4 | 142,4 | 123,3 | 29,6 | 28,2 | 29,7 | 98,2 | 80,7 | 84,8 |

5. «КРУГЛЫЙ СТОЛ» профессионалов АПК «Агропромышленный комплекс - стратегия и тактика, теория и практика»

5.1. Анонсы докладов

29 – 30 сентября 2009 года, город Ростов-на-Дону

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |