Далее рассмотрим составляющие риска для портфеля ценных бумаг. Доходность (рисковой части) портфеля с зафиксированными долями бумаг также линейно зависит от доходности рынка. Пусть доля i-й ценной бумаги есть xi , тогда доходность портфеля:

mp = S xi mi , (5.9)

или с учетом (5.2) получим

mp = S xi (ai + b i ´ m r + e ). (5.10)

Марковицем предложено совокупный риск портфеля раскладывать на две составные части: систематический риск, который нельзя исключить, и ему подвержены все ценные бумаги практически в равной степени; специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиция с нулевым риском).

Общий риск портфеля аналогично общему риску отдельной ценной бумаги (5.8) состоит из двух компонент: рыночного риска и собственного риска:

s p2 = b p2sm r2+se p2 . (5.9)

Графическая иллюстрация данного соотношения приведена на рис.5.4.

Долей собственного риска можно управлять путем диверсификации портфеля.

Диверсификация (увеличение количества ценных бумаг в портфеле) позволяет снизить общий риск портфеля за счет сокращения собственного риска портфеля, при этом рыночный риск портфеля остается примерно на том же уровне.

Рис. 5.4. Зависимость риска портфеля от степени диверсификации

С помощью β-коэффициента можно рассчитать величину премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего. Для решения подобных задач используется модель оценки финансовых активов CAPM.

5.5. Модель доходности финансовых активов (САМР)

Модель САМР описывает зависимость между рыночным риском и требуемой доходностью при определенных условиях (инвесторы ведут себя рационально, измеряют время в одних единицах, мыслят сходным образом, заимствуют и предоставляют средства в долг под безрисковую ставку и др.). При соблюдении указанных допущений инвестиционный портфель, повторяющий пропорции рынка, должен быть оптимальным инвестиционным решением для всех инвесторов. Логика данной модели построена на том, что решение о вложении инвестиций принимается с учетом двух факторов - ожидаемой доходности ![]() и риска, мерой которого является дисперсия или стандартное отклонение доходности. Итоговое уравнение данной модели имеет следующий вид:

и риска, мерой которого является дисперсия или стандартное отклонение доходности. Итоговое уравнение данной модели имеет следующий вид:

, (5.11)

, (5.11)

где ![]() - ожидаемый доход на ценную бумагу i при равновесии рынка;

- ожидаемый доход на ценную бумагу i при равновесии рынка;

mf - ставка дохода на безрисковую ценную бумагу (например, гарантированные ценные бумаги с фиксированным доходом в виде государственных облигаций).

b i - коэффициент акции i – является мерой рыночного риска акции (измеряет изменчивость доходности акции по отношению к доходности среднерыночного портфеля). Он определяет угол наклона характеристической линии акции, построенной по статистическим данным о доходности i-й акции и среднерыночной доходности.

![]() – рыночная премия за риск.

– рыночная премия за риск.

Выражение (5.11) описывает линейную связь между доходом ценной бумаги и ее бета-коэффициентом и его называют уравнением линии рынка ценных бумаг (SML). Графическое изображение линии SML приведено на рис. 5.5.

Рис.5.5. Общий вид графика линии рынка ценных бумаг SML

Линия SML отражает идеальную зависимость между β и эффективностью бумаг и портфелей. Все точки, лежащие на прямой SML, соответствуют «справедливо» оцененным бумагам (портфелям). Над линией находится область недооцененных ценных бумаг, а под линией – область переоцененных.

Линия рынка ценных (SML) бумаг отражает зависимость риск – доходность для отдельных акций. Требуемая доходность любой акции равна безрисковой норме mf, сложенной с произведением премии за рыночный риск  и b - коэффициента акции:

и b - коэффициента акции:

Отсутствие риска по безрисковым ценным бумагам влечет за собой и минимальный уровень прибыли. В силу этого безрисковые бумаги являются главным регулятором прибылей и рисков.

По данным Э. Димсона (полученным на основе анализа фондовых рынков за 50 лет), в экономически развитых странах мира рыночная премия (![]() ) составляет 8% годовых. Например, при ставке безрискового вложения (в долларах) равной 5% годовых и коэффициенте b для некоторой компании равном 0,65, инвестор в условиях устойчивой экономики должен потребовать от акций данной компании долгосрочную доходность в размере:

) составляет 8% годовых. Например, при ставке безрискового вложения (в долларах) равной 5% годовых и коэффициенте b для некоторой компании равном 0,65, инвестор в условиях устойчивой экономики должен потребовать от акций данной компании долгосрочную доходность в размере:

= 5% + 8% x 0,65 = 10,2% годовых, долл.

= 5% + 8% x 0,65 = 10,2% годовых, долл.

Но на развивающихся рынках (в том числе и фондовый рынок России) подобные оценки могут оказаться неправомерными.

Величины коэффициентов «бета» в модели САРМ и в рыночной модели сходны по смыслу, но рыночная модель в отличие от САРМ не является моделью равновесия финансового рынка. Кроме того, рыночная модель использует рыночный индекс, который в общем случае не охватывает рыночный портфель, используемый в САРМ.

Существует ряд причин, по которым требуемая и ожидаемая доходности не совпадают: 1) изменение безрисковой ставки ввиду пересмотра ожидаемого темпа инфляции, 2) изменение b, 3) переоценка отношения инвеcтo-pa к риску.

Модель САРМ хорошо обоснована с позиции теории, но она не может быть подтверждена эмпирически, ее параметры с трудом поддаются оценке и поэтому ее применение на практике ограничено.

Для преодоления недостатков САРМ разработаны альтернативные модели риск – доходность. Наиболее перспективной из новых моделей построена на теории арбитражного ценообразования (Arbitrage Pricing Theory, АРТ). основы которой были сформулированы американским экономистом Жераром Дэбре, получившего Нобелевскую премию по экономике за новые подходы к общей теории экономического равновесия.

5.6. Теория арбитражного ценообразования

Известно, что модель САРМ является однофакторной – в ней риск является функцией одного фактора - b – коэффициента, выражающего зависимость между доходностью ценной бумаги и доходностью рынка. Арбитражная теория ценообразования учитывает множество факторов, оказывающих влияние на ожидаемую доходность, как по каждому виду ценных бумаг, так и по фондовому рынку в целом. Уравнения арбитражной теории ценообразования строятся на основе следующих предположений:

- финансовые рынки являются совершенными;

- в условиях рыночного равновесия невозможен арбитраж, т. е. такая инвестиционная стратегия, которая обеспечивает положительный доход при нулевых или даже отрицательных чистых инвестициях;

- в условиях равновесия на финансовых рынках доходность отдельных ценных бумаг и фондового рынка в целом описывается линейным многофакторным уравнением, сами эти факторы окончательно определяются в процессе экспериментальных расчетов.

Предпосылка о совершенных финансовых рынках означает, что каждый инвестор может формировать портфель любой структуры из рисковых и безрисковых вложений вследствие делимости финансовых инструментов, их абсолютной ликвидности и возможности реализации «коротких продаж».

Согласно последней предпосылке (наиболее важной) проводить анализ и получать надежные прогнозы доходности рынка и отдельных рисковых финансовых инструментов с помощью моделей арбитражного ценообразования можно только в условиях рыночного равновесия. При отклонении от состояния равновесия на финансовых рынках более важную роль играют спекулятивные факторы, определяющие возможность арбитража.

Арбитраж на финансовых рынках означает возможность извлечения дохода за счет разницы цен, т. е. чисто спекулятивных операций.

С учетом этого выделение и анализ многофакторных моделей доходности фондового рынка и отдельных рисковых активов имеют смысл только в состоянии рыночного равновесия при отсутствии возможностей арбитража.

Основное уравнение арбитражной теории ценообразования. Доходность отдельных видов ценных бумаг, как и фондового рынка в целом, описывается следующим уравнением регрессии:

q j = a j + b1j F1 + b2j F2 + ... + bm j Fm + e j , (5.12)

где q j – доходность j-й ценной бумаги, j = 1,2,...,п;

Fk - значение k-то фактора, k =1, 2,...,m;

bkj - коэффициент чувствительности ценной бумаги j к фактору k;

aj - свободный член уравнения;

e j - случайная переменная с нулевым математическим ожиданием и отличной от нуля дисперсией, независимая от рассматриваемых факторов, j=1, 2,...,n.

Если из присутствующих на рынке ценных бумаг можно составить портфель, не требующий дополнительных инвестиций, то компоненты его структуры удовлетворяют следующему соотношению

, (5.13)

, (5.13)

где xj - доля стоимости j-й ценной бумаги в портфеле инвестора, если xj > 0, то это означает покупку j-й ценной бумаги, если xj < 0 - ее продажу.

Считается, что с увеличением числа ценных бумаг в таком портфеле влияние случайных факторов на доходность портфеля стремится к нулю:

(5.14)

(5.14)

т. е. нефакторный риск по портфелю стремится к нулю при увеличении числа ценных бумаг в портфеле.

Предполагается также, что рассматриваемый портфель нечувствителен ни к одному из факторов:

, (5.15)

, (5.15)

и имеет нулевой факторный риск. Учитывая, что ожидаемое значение случайной переменной в каждом уравнении (5.12) равно нулю и соблюдается условие (5.14), можно показать, что ожидаемая доходность по данному портфелю

.

.

Если полученное выражение больше нуля, то это означает, что рассматриваемый портфель является арбитражным, т. е. при нулевых инвестициях имеет место положительная ожидаемая доходность. В условиях рыночного равновесия арбитражные стратегии невозможны и данный портфель будет иметь нулевую ожидаемую доходность:

(5.16)

(5.16)

Если выполняются условия (5.14)–(5.16), то ожидаемая доходность по каждому виду рисковых ценных бумаг может быть представлена в виде основного уравнения арбитражной теории ценообразования:

E(q j )= l0 + lj b1j + lj b2j + ... + ln j bn j , j = 1,2,...,m. (5.17)

которое должно выполняться для каждой рисковой ценной бумаги, фондового рынка в целом и безрискового актива. Поскольку безрисковая ставка процента не зависит от рассматриваемых факторов, то из условия (5.17) следует, что

l0 = i . (5.18)

Если рассматривать портфели, каждый из которых чувствителен только к одному из выделенных факторов k = 1, 2,...,n, и не чувствителен ко всем остальным, то для каждого такого портфеля уравнение (5.17) превращается в однофакторное, и тогда соответствующий коэффициент lk можно представить так

lk = E(qp k ) – i , (5.19)

где E(qpk) - ожидаемая доходность портфеля, чувствительного к k-му фактору и не чувствительного ко всем остальным.

С учетом условий (5.18) и (5.19) уравнение (5.17) можно записать в следующем виде

E(q j )= i + b1j (E(qp1) – i) + b2j (E(qp2) – i) + ... + bn j (E(qpn) – i). (5.20)

Из последнего уравнения следует, что премия за риск по каждой ценной бумаге в форме превышения ожидаемой доходности по бумаге над безрисковой ставкой процента, источником которого является каждый рассматриваемый фактор в отдельности, определяется премией за риск по портфелю, чувствительному только к данному фактору.

Соотношение коэффициентов чувствительности в модели APT и коэффициентов бэта в модели САРМ. У. Шарп отмечал, что между этими коэффициентами существует следующее линейное соотношение для каждого вида рискового актива:

![]() (5.21)

(5.21)

где cov(Fk ,Rm) - ковариация между k-м фактором и доходностью рыночного портфеля. При фиксированных значениях первого сомножителя под знаком суммы коэффициент бэта по данному рисковому активу является линейной комбинацией коэффициентов чувствительности по факторам в модели APT.

Учитывая соотношения (5.19), (5.20) и (5.21), коэффициенты в уравнении (5.17) можно представить так

![]() (5.22)

(5.22)

причем этот коэффициент может быть положительным или отрицательным в зависимости от знака ковариации доходности рыночного портфеля и соответствующего фактора. Каждый отдельный фактор, учитываемый в модели APT, может содействовать как увеличению, так и уменьшению ожидаемой доходности рассматриваемого актива или портфеля.

Из условий (5.17) и (5.21) следует, что уравнение линии рынка ценных бумаг в модели САРМ и представимо в виде

E(R j ) = i + ((E(Rm) − i) b j ,

где E(Rm)- ожидаемая доходность рыночного портфеля, является частным случаем уравнения (5.20) с единственным фактором - доходностью рыночного портфеля и коэффициентом чувствительности b j = b j .

Основные факторы в моделях арбитражного ценообразования. Главной проблемой модели APT является то, что перечень и экономический смысл факторов, которые учитываются при построении уравнения (5.12), заранее не определяются и должны быть установлены в процессе расчетов. К значимым обычно относятся три – пять факторов:

- основные макроэкономические показатели: валовой внутренний продукт, темп роста объема промышленного производства, темпы роста доходов населения, уровень инфляции и т. п.;

- показатели рынка капитала: темпы роста доходности на биржевой индекс, разница между процентными ставками - краткосрочной и долгосрочной, разность между ставками процента по государственным и корпоративным облигациям (процентный спрэд), по долгосрочным и краткосрочным обязательствам (временной спрэд) и др.;

- прочие экономические показатели, например изменение цен на нефть и другие энергоносители, темпы роста тех или иных государственных расходов и т. п.

Для оценки качества модели APT и устойчивости выделенной группы факторов после окончательного обоснования факторов оцениваются параметры уравнения регрессии второго порядка, где зависимая переменная - доходность актива или фондового рынка, а независимые - коэффициенты чувствительности и, соответственно, бэта для однофакторной модели, оцененные по различным временным промежуткам. Анализ полученного уравнения и его статистических характеристик позволяет оценить устойчивость полученных соотношений.

Особенности формирования арбитражных портфелей. Арбитраж является одной из возможных стратегий поведения инвестора на рынке, которая включает два направления:

первое, приобретение товаров или ценных бумаг по относительно низкой цене, и продажа их же (в данный период или одновременно) по относительно более дорогой цене позволяет извлекать дополнительный доход за счет разницы на различных рынках;

второе, при обращении на фондовом рынке простых акций с одним и тем же курсом, но разной ожидаемой доходностью, продавая акции с относительно более низкой ожидаемой доходностью и приобретая акции с относительно более высокой ожидаемой доходностью, можно получать дополнительный арбитражный доход в следующем периоде.

Основная особенность арбитража как инвестиционной стратегии состоит в том, что реализация этой стратегии позволяет извлекать доход при нулевых чистых инвестициях, если соответствующий товар или ценная бумага уже находятся в собственности инвестора.

Наличие арбитража на рынке позволяет судить о равновесии рынка и о том, насколько быстро рынок может в это состояние вернуться. Факторные модели используются для прогнозирования доходности фондового рынка и отдельных финансовых инструментов в условиях рыночного равновесия, когда ценные бумаги или портфели с одинаковой чувствительностью к рассматриваемым факторам, имеют одинаковые ожидаемые доходности.

Пример 5.2. Предположим, что в результате оценки параметров некоторого однофакторного уравнения в форме q i = a i + bi F + e i были установлены следующие данные по трем видам акций (см. табл. 5.3).

Таблица 5.3

Данные по акциям

Акция

Ожидаемая доходность (qi)

Коэффициент чувствительности ( bi )

Акция 1-го вида

12

0,6

Акция 2-го вида

25

2,5

Акция 3-го вида

8

3,4

Необходимо показать возможность формирования арбитражного портфеля из этих акций, который обеспечивал бы положительную ожидаемую доходность при нулевых чистых инвестициях.

Решение

1. Обозначим структуру искомого портфеля через x = (x1, x 2, x 3), где x 1, x 2, x 3 - доли стоимости акций в портфеле первого, второго и третьего вида соответственно, которые могут принимать положительные и отрицательные значения. При положительном значении x i акции данного вида нужно покупать, при отрицательном - продавать. Причем доход от продажи одних акций должен совпадать с расходами по приобретению других акций, т. е. портфель не требует никаких дополнительных инвестиций. Такой портфель будет арбитражным в том случае, когда он будет иметь положительную ожидаемую доходность.

2. Составим систему уравнений относительно неизвестных компонент структуры арбитражного портфеля в общем виде:

- условие того, что портфель составлен из ценных бумаг присутствующих на рынке и не требует дополнительных инвестиций,

- условие того, что портфель составлен из ценных бумаг присутствующих на рынке и не требует дополнительных инвестиций,

- условие нечувствительности портфеля ни к одному фактору (нулевого факторного риска),

- условие нечувствительности портфеля ни к одному фактору (нулевого факторного риска),

- ожидаемая доходность портфеля.

- ожидаемая доходность портфеля.

3. Запишем данную систему с учетом исходных условий:

x 1 + x 2 + x 3 = 0;

0,6 x 1+ 2,5 x 2 + 3,4 x 3 = 0;

12 x 1 + 25 x 2 + 8 x 3 = qp.

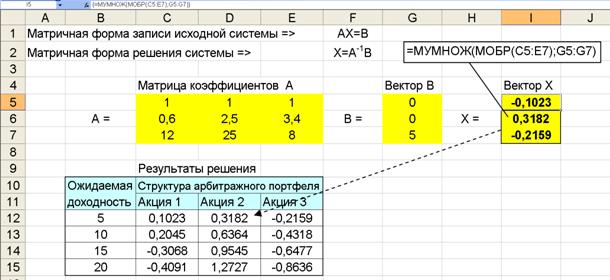

4. Решая эту систему в матричном виде в среде Excel, (см. рис. 5.6) для раз-

Рис. 5.6. Результаты расчета структуры арбитражного портфеля

личных значений ожидаемой доходности портфеля qp, получим соответствующие результаты по составу арбитражного портфеля (см. рис. 5.6 или табл. 5.4)

Таблица 5.4

Арбитражный портфель из акций трех видов

Ожидаемая доходность

арбитражного портфеля qp, (%)

Структура арбитражного портфеля

Доля акций

1-го вида, x1

Доля акций

2-го вида, x2

Доля акций

3-го вида, x3

5

-0,1023

0,3182

-0,2159

10

-0,2045

0,6364

-0,4318

15

-0,3068

0,9545

-0,6477

20

-0.4091

1,2727

-0,8636

Для ожидаемой доходности 5% арбитражная стратегия состоит в том, чтобы продавать акции 1-го и 3-го видов и приобретать на эту же сумму акции 2-го вида. Аналогичные выводы можно сделать и по другим вариантам доходности (10, 15 и 20%).

5. Используя последнее уравнение исходной системы, оценим возможность получения дополнительной доходности в полученном портфеле:

qp = 12×(- 0,1023) + 25×0,3182 8×(- 0,2159) = 5%.

Если инвестор имел бы портфель из акций указанного вида стоимостью 200 тыс. руб., то он должен продать акции 1-го и 3-го вида на сумму

200 × (0,1023 + 0,2159) = 200 × 0,3182 = 63,64 тыс. руб.

и купить акции 2-го вида на ту же сумму, что позволит увеличить ожидаемую доходность его портфеля на 5%. При этом риск нового портфеля инвестора не изменится, поскольку по условиям формирования арбитражного портфеля его риск относительно мал и близок к нулю.

6. Предположим, что исходный портфель инвестора имел следующую структуру: x = (0,4;0,2;0,4), тогда ожидаемая доходность такого портфеля составит:

qp = 12 × 0,4 + 25 × 0,2 + 8 × 0,4 = 13%.

Коэффициент чувствительности портфеля к рассматриваемому фактору риска можно определить по второму уравнению исходной системы:

bр = 0,6 ×0,4 + 2,5 × 0,2 + 3,4 × 0,4 = 2,1.

7. Используя арбитражный портфель, имеющий ожидаемую доходность, равную 5%, можно сформировать новый портфель, который при том же самом уровне чувствительности и риска имеет более высокую ожидаемую доходность 18% (см. табл. 5.5).

Таблица 5.5

Использование арбитражного портфеля

Акция

Исходный

портфель

Арбитражный

портфель

Cформированный портфель

Акция 1-го вида

0,4000

-0,1023

0,2977

Акция 2го вида

0,2000

0,3182

0,5182

Акция 3о вида

0,4000

-0,2159

0,1841

Коэффициент чувствительности

2,1000

0,0000

2,1000

Ожидаемая доходность, %

13

5

18

Риск, %

25

близок к нулю

примерно 25

Кроме того, стоимость сформированного портфеля будет равна стоимости исходного. Изменилась только структура портфеля и повысилась его ожидаемая доходность. Таким образом, арбитражные портфели позволяют повышать ожидаемую доходность портфеля инвестора.

Используемая и рекомендуемая литература

Основная

1. Беннинга, Шимон. Финансовое моделирование с использованием Excel.: 2-е издание.: Пер. с англ. – М.: . Д. Вильямс», 2007. – 207. – 592 с. : ил.

2. Воронцовский рисками: Учеб. пособие. 2-е изд., испр. и доп. – СПб.: Изд-во С. Петерб. ун-та, 2000; ОЦЭиМ, 2004. – 458 с.

3. , Токаренко -менеджмент: Учеб. пособие. – М.: Финансы и статистика, 2007. – 228 с.

4. , Фролов рисками предприятия: Учеб.-практ. пособие. – М.: ТЕИС, 2с.

5. Финансовая математика: Математическое моделирование финансовых операций: Учеб. пособие / Под ред. и . М.: Вузовский учебник, 2004.

6. , Кудрявцева рисками: Учеб. пособие. – М. : Проспект, 2008. – 160 с.

7. , Шапкин и финансовые риски. Оценка, управление, портфель инвестиций. 7-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 544 с.

8. Энциклопедия финансового риск-менеджмента / Под ред. канд. экон. наук и . – 4-е изд., испр. и доп. – М.: Альпина Бизнес Букс, 2009. – 932 с.

Дополнительная

1. , , Уокер подход к риск-менеджменту: стоит ли этим заниматься, издательский дом «Вильямс», 2003.

2. Финансовый менеджмент. 10-е изд. / Пер. с англ. под ред. к. э.н. . – СПб.: Питер, 20с.

3. , Балдин рисками в предпринимательстве – М.: Издательско-торговая корпорация «Дашков и Ко», 2007. – 772 с.

4. Долматов, методы риск-менеджмента: учебное пособие / . – М.: Издательство «Экзамен», 2007. – 319 с.

5. Лукасевич финансовых операций. Методы, модели, техника вычислений: Учеб. посбие для вузов. - М: Финансы, ЮНИТИ, 1998. – 400 с.

6. Моделирование рисковых ситуаций в экономике и бизнесе: Учеб. пособие / , , ; Под ред. . 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 224 с.

7. Орлова -математическое моделирование. Практическое пособие по решению задач. – М.: Вузовский учебник, 2004.

8. Риск инвестиционных проектов / Эльжбета Островская. Пер. с польского. – М: экономика», 2004. – 269 с.

9. , Первозванская рынок: расчет и риск. – Инфра-М, 19с.

10. Риск-анализ инвестиционного проекта: Учебник для вузов / Под ред. . – М.: ЮНИТИ-ДАНА, 20с.

11. Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. , . – М.: ЮНИТИ-ДАНА, 2009. – 544с.

12. Тэпман в экономике: Учеб. пособие для вузов / Под ред. проф. . – М.: ЮНИТИ-ДАНА, 2002. – 380 с.

13. , Шапкин риска и моделирование рисковых ситуаций. Учебник – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 880 с.

14. Хохлов риском: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999. – 239 с.

Периодические издания

1. Журнал «Управление финансовыми рисками»

2. Журнал «Финансовый менеджмент»

3. Журнал «Менеджмент в России и за рубежом»

4. Журнал «Менеджмент сегодня»

Электронные ресурсы Интернет

1. http://www. *****/index. htm

2. http://www. *****/biblio/study и др.

ПРИЛОЖЕНИЕ 1

(в ред. Приказа Минфина РФ от 01.01.2001 N 115н)

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 01.01.01 г. N 67н

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на _____________ 200_ г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____ │ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) __________________________________________

__________________________________________________________________

┌───────────┐

Дата утверждения │ │

├───────────┤

Дата отправки (принятия) │ │

└───────────┘

АКТИВ

Код

пока -

зателя

На начало

отчетного

года

На конец

отчетного

периода

1

2

3

4

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

110

Основные средства

120

ценовой риск (анализ динамики цен)

Незавершенное строительство

130

Доходные вложения в материальные

ценности

135

Долгосрочные финансовые вложения

140

Отложенные налоговые активы

145

Прочие внеоборотные активы

150

ИТОГО по разделу I

190

ликвидность

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

ценовые и имущественные (операционные) риски

в том числе:

сырье, материалы и другие аналогичные

ценности

животные на выращивании и откорме

затраты в незавершенном производстве

готовая продукция и товары для перепродажи

товары отгруженные

прочие запасы и затраты

Налог на добавленную стоимость по

приобретенным ценностям

220

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

230

в том числе:

покупатели и заказчики

прочие дебиторы

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

240

в том числе:

покупатели и заказчики

Краткосрочные финансовые вложения

250

Денежные средства

260

ликвидность

Прочие оборотные активы

270

ИТОГО по разделу II

290

БАЛАНС

300

ПАССИВ

Код

пока -

зателя

На начало

отчетного

периода

На конец

отчетного

периода

1

2

3

4

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

410

Собственные акции, выкупленные у акционеров

( )

( )

Добавочный капитал

420

Резервный капитал

430

в том числе:

резервы, образованные в соответствии с

законодательством

защита от риска

резервы, образованные в соответствии с

защита от риска

Нераспределенная прибыль (непокрытый убыток)

470

ИТОГО по разделу III

490

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

риск зависимости, процент-ный риск, валютный риск

Отложенные налоговые обязательства

515

Прочие долгосрочные обязательства

520

ИТОГО по разделу IV

590

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

610

ликвидность,

риск зависимости

Кредиторская задолженность

620

в том числе:

поставщики и подрядчики

задолженность перед персоналом организации

задолженность перед государственными

внебюджетными фондами

задолженность по налогам и сборам

прочие кредиторы

Задолженность перед участниками (учредителями) по выплате доходов

630

Доходы будущих периодов

640

Резервы предстоящих расходов

650

Прочие краткосрочные обязательства

660

ИТОГО по разделу V

690

БАЛАНС

700

СПРАВКА о наличии ценностей,

учитываемых на забалансовых счетах

Арендованные основные средства

имущественные (операационные) риски

в том числе по лизингу

Товарно-материальные ценности, принятые на ответственное хранение

Товары, принятые на комиссию

Списанная в убыток задолженность

неплатежеспособных дебиторов

Обеспечения обязательств и платежей

полученные

кредитный риск

Обеспечения обязательств и платежей

выданные

кредитный риск

Износ жилищного фонда

Износ объектов внешнего благоустройства и других аналогичных объектов

Нематериальные активы, полученные в пользование

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

(в ред. Приказа Минфина РФ от 01.01.2001 N 115н)

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ

┌─────────┐

за _____________ 200_ г. │ КОДЫ │

├─────────┤

Форма N 2 по ОКУД │ 0710002 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Показатель

За отчет -

ный период

За анало-

гичный

период

предыду -

щего года

Наименование

Код

строки

1

2

3

4

Доходы и расходы по обычным видам

деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных

платежей)

010

разброс выручки,

разброс рентабельности

продаж

Себестоимость проданных товаров,

продукции, работ, услуг

020

( ) | ( )

разброс рентабельности

продаж

разброс прямых

издержек

Валовая прибыль

029

Коммерческие расходы

030

( ) | ( )

разброс коммерческих расходов

Управленческие расходы

040

( ) | ( )

разброс управленчес-ких расходов

Прибыль (убыток) от продаж

050

Прочие доходы и расходы

Проценты к получению

060

процентный риск

Проценты к уплате

070

( ) | ( )

процентный риск

Доходы от участия в других

организациях

080

ценовой риск

Прочие доходы

090

ценовой риск

Прочие расходы

100

( ) | ( )

ценовой риск

Прибыль (убыток) до налогообложения

140

разброс прибыли, эффект риск-енеджмента

Отложенные налоговые активы

141

Отложенные налоговые обязательства

142

Текущий налог на прибыль

150

( )

( )

Чистая прибыль (убыток) отчетного периода

190

СПРАВОЧНО.

Постоянные налоговые обязательства (активы)

200

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

Показатель

За отчетный

период

За аналогичный

период предыдущего

года

наименование

код

прибыль

убыток

прибыль

убыток

1

2

3

4

5

6

Штрафы, пени и неустойки, признанные или по которым получены решения суда

(арбитражного суда об их взыскании

кредитные риски

Прибыль (убыток) прошлых лет

Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств

кредитные риски

Курсовые разницы по операциям в иностранной валюте

Отчисления в оценочные резервы

Х

Х

Списание дебиторских и

кредиторских задолженностей, по которым истек срок исковой давности

кредитные риски

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

ПРИЛОЖЕНИЕ 2

Критические значения выборочного коэффициента корреляции рангов*)

m

a

m

a

m

a

0,05

0,01

0,05

0,01

0,05

0,01

5

0,94

-

17

0,48

0,62

29

0,37

0,48

6

0,65

-

18

0,47

0,60

30

0,36

0,47

7

0,78

0,94

19

0,46

0,58

31

0,36

0,46

8

0,72

0,88

20

0,45

0,57

32

0,36

0,45

9

0,68

0,83

21

0,44

0,56

33

0,34

0,45

10

0,64

0,79

22

0,43

0,54

34

0,34

0,44

11

0,61

0,76

23

0,42

0,53

35

0,33

0,43

12

0,58

0,73

24

0,41

0,52

36

0,33

0,43

13

0,56

0,70

25

0,39

0,51

37

0,33

0,43

14

0,54

0,68

26

0,39

0,50

38

0,32

0,41

15

0,52

0,66

27

0,38

0,49

39

0,32

0,41

16

0,50

0,64

28

0,38

0,48

40

0,31

0,40

*) Примечание. Данные приведены по , 1964

ПРИЛОЖЕНИЕ 3

Рекомендуемые темы рефератов

1. Способы управления рисками на предприятиях реального сектора экономики (диверсификация, самострахование (резервирование), страхование, хеджироание).

2. Интегральные меры риска (назначение, меры риска EaR и CFaR и др.).

3. Основные методы оценки рисков (анализ чувствительности, анализ сценариев, анализ причинно-следственных связей, метод Монте-Карло, метод экспертных оценок).

4. Анализ воздействия внешних и внутренних факторов на риски предприятия.

5 .Управление рыночными рисками.

6. Управление операционными рисками.

7. Управление производственными рисками.

8. Риск-менеджмент на уровне предприятия.

9. Способ расчета показателя потенциальных потерь (VaR) портфеля.

10. Методы расчета VaR: ковариационный (дельта-нормальный), метод исторического моделирования и метод Монте-Карло.

11. Управление рисками ликвидности.

12. Показатели экономического эффекта и эффективности с учетом риска (EVA, RAROC).

13. Общие принципы и специфика управления рисками предприятия.

14. Карта рисков - эффективный инструмент управления рисками.

15. Анализ инвестиционных рисков методом «дерева решений».

16. Анализ инвестиционных рисков методами имитационного моделирования.

17. Модели прогнозирования финансовой несостоятельности предприятия.

18. Страхование риска.

19. Интегрированный риск-менеджмент на уровне предприятия

20. Концепция рисковой стоимости (Value at risk – VAR).

21. Зарубежная практика риск – менеджмента.

22. Математические методы рискового моделирования.

23. Методы оценки привлекательности инвестиционного проекта.

24.Методы оценки привлекательности инвестиционного проекта.

25. Диагностика банкротства предприятий.

26. Методы уклонения и компенсации риска.

27. Методы управления финансовым риском.

28. Применение теории математических игр в риск-менеджменте.

29. Процесс управления рисками на предприятии.

30. Управление рисками, возникающими при лизинговом инвестировании.

31. Управление производственными рисками на предприятии.

32. Хеджирование рисков.

33. Основные стратегии вывода предприятия из кризиса.

34. Меры по восстановлению платежности должника.

35. Качественные и количественные методы оценки риска.

[1] К политическим рискам относятся: а) невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и пр.; б) введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств; в) неблагоприятное изменение налогового законодательства; г) запрет или ограничение конверсии национальной валюты в валюту платежа.

[2] Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция – это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

[3] Под результатом финансовой операции x чаще всего понимают ее доходность (норму дохода), т. е. сумму полученных доходов, исчисленную в процентном отношении к сумме произведенных затрат.

[4] Множеством (область) Парето - множество всех допустимых решений, для которых невозможно одновременно улучшить все частные показатели эффективности в задачах многокритериальной оптимизации, т. е. невозможно улучшить хотя бы один из них, не ухудшая остальных. Решения принадлежащие этому множеству называются эффективными, или оптимальными по Парето.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |