- группа A3 среднего риска ликвидности - медленно реализуемые активы: запасы (стр. 210); налог на добавленную стоимость по приобретенным ценностям (стр. 220); дебиторская задолженность с платежами более 12 месяцев после отчетной даты (стр. 230); прочие оборотные активы (стр. 270);

- группа А4 высокого риска ликвидности - трудно реализуемые активы:

внеоборотные активы (иммобилизованные средства) − стр. 190.

4. Ранжируются пассивы по степени срочности оплаты обязательств, по группам:

- группа П1 наиболее срочных обязательств, которые должны быть погашены в течение месяца: кредиторская задолженность (стр. 620);

- группа П2 краткосрочных пассивов со сроком погашения до одного года: заемные средства (стр. 610); задолженность участникам (учредителям) по выплате доходов (стр. 630); прочие краткосрочные обязательства (стр. 660);

- группа ПЗ долгосрочных пассивов: долгосрочные заемные средства и обязательства (стр. 590); доходы будущих периодов (стр. 640); резервы предстоящих расходов и платежей (стр. 650);

- группа П4 постоянных (устойчивых) пассивов: статьи раздела III баланса «Капитал и резервы» (стр. 490).

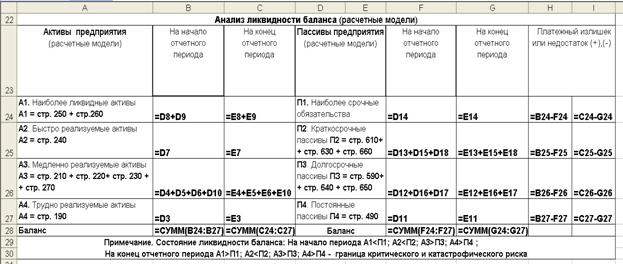

5. Оцениваются средства по активам и пассивам с помощью абсолютных показателей баланса на основе расчетных моделей, рис. 2.10.

Рис. 2.10. Таблица оценки средств по активам и пассивам с помощью

абсолютных показателей баланса

Расчетные формулы для выполнения расчетов активов и пассивов баланса представлены в таблице на рис. 2.11.

Рис. 2.11. Таблица оценки средств по активам и пассивам с расчетными формулами

6. Сопоставляются средства по активу и пассиву, и определяется тип состояния ликвидности баланса (см. рис. 2.8) на основе балансовых соотношений (балансовых моделей):

- при выполнении первых трех неравенств (А1³ П1; А2³ П2; АЗ³ ПЗ) выполняется и четвертое неравенство (А4£ П4);

- выполнение четвертого неравенства (А4£ П4) является одним из условий финансовой устойчивости предприятия – наличие оборотных средств; в этом случае труднореализуемые активы (здания, оборудование) должны быть покрыты постоянными пассивами (собственными средствами) и не превышать их;

- если в одном или нескольких неравенствах знаки неравенства отличаются от оптимального варианта, то ликвидность баланса отличается от абсолютной.

7. Строится шкала риска потери платежеспособности в зависимости от типа состояния ликвидности баланса (рис. 2.8).

Выводы по результатам оценки риска потери платежеспособности с помощью абсолютных показателей ликвидности для данного примера:

1. В течение отчетного периода:

- для повышения платежеспособности предприятия был увеличен удельный вес активов группы А1 (с 1,3 до 25,3%) см. рис. 2.5;

- для расширения производственной деятельности предприятия в группах активов А2, A3 значительно увеличены запасы (в 1,9 раза) и сокращена дебиторская задолженность (в 4,4 раза).

2. На конец отчетного периода:

- основу активов группы А1 составили краткосрочные финансовые вложения (99%) в виде акций предприятия, котировки и ликвидность которых на фондовом рынке ограничены;

- средства предприятия в виде труднореализуемых активов группы А4 (61%), составляют категорию высокого риска по степени их ликвидности, а это ограничивает платежеспособность и возможности получения долгосрочных кредитов и инвестиций;

- текущая ликвидность [ТЛ = (А1 + А2) - (П1 + П2)] показывает потенциальную возможность предприятия оплатить краткосрочные платежи в срок до 3-х месяцев (А1> П1), но имеются затруднения в оплате среднесрочных (до 6 месяцев) обязательств (А2 < П2);

- перспективная ликвидность (ПЛ = A3 - ПЗ) характеризует платежеспособность предприятия и некоторый платежный излишек (A3 > ПЗ);

- недостаток собственных оборотных средств (А4> П4) затрудняет возможности расширения производственной деятельности.

Таким образом, по типу состояния ликвидности баланса (А1> П1; А2< П2; АЗ> ПЗ; А4> П4) по уровню риска неплатежеспособности предприятие находится на границе критического и катастрофического рисков, за счет недостатка собственных средств.

При оценке риска потери предприятием платежеспособности на основе абсолютных финансовых показателей следует учитывать:

- замена ликвидных активов менее ликвидными при платеже обязательств в реальной ситуации ограничена и не решает проблемы устранения риска потери платежеспособности;

- достоверность оценки риска повышается, если недостаток средств в группе с менее ликвидными активами не компенсируется избытком средств в группе с более ликвидными активами.

Вывод. Оценка риска потери платежеспособности на основе анализа абсолютных показателей по балансовым моделям является приближенной, поскольку соответствие ликвидности активов и сроков погашения обязательств в пассивах взято условно. Более информативным является анализ и оценка риска с помощью относительных финансовых коэффициентов платежеспособности.

Оценка риска потери финансовой устойчивости

Финансовая устойчивость отражает уровень риска деятельности предприятия с позиций сбалансированности или превышения доходов над расходами. Она обеспечивается высокой долей собственного капитала в общей сумме используемых финансовых средств.

Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию.

Риск потери предприятием финансовой устойчивости возникает вследствие нарушения соответствия между возможностями источников финансирования и материальными оборотными активами, потребными для ведения предпринимательской деятельности.

Последствия риска – превышение расходов над доходами приводит к финансовой неустойчивости.

Исходной информацией для оценки риска служат данные бухгалтерского баланса (форма 1).

Финансовая устойчивость характеризуется трехкомпонентным вектором S (Ф) = {S(± ФС); S(± ФСД); S(± ФО)}, где каждая компонента равна

Финансовая устойчивость характеризуется трехкомпонентным вектором S (Ф) = {S(± ФС); S(± ФСД); S(± ФО)}, где каждая компонента равна

(2.2)

.

Здесь компонента S(± ФС) – излишек (+) или недостаток (−) собственных оборотных средств (СОС), рассчитывается как разность между СОС и запасами и затратами (ЗЗ)

± ФС = СОС - ЗЗ = стр. 490 - стр. 190 - стр. (210 + 220); (2.3)

компонента S(± ФСД) – излишек (+) или недостаток (−) собственных и долгосрочных заемных источников (СДИ) формирования запасов и затрат

± ФСД = СДИ - ЗЗ = стр. (490 + 590) - стр. 190 - стр. (210 + 220); (2.4)

компонента S(± ФО) – излишек (+) или недостаток (−) общей величины основных источников (ОВИ) для формирования запасов и затрат

± ФО = ОВИ - ЗЗ = стр. (490 + 590 + 610) - стр. 190 - стр. (210 + 22

В зависимости от типа финансовой ситуации компоненты вектора S(Ф) принимают соответствующие значения:

- абсолютная устойчивость S(Ф) = {1,1,1};

- допустимая устойчивость S(Ф) = {0,1,1};

- неустойчивое финансовое состояние S(Ф) = {0,0,1};

- критическое финансовое состояние S(Ф) = {0,0,0}.

Основные виды финансовой устойчивости и условия ее существования приведены на рис. 2.12.

На шкале риска потери предприятием финансовой устойчивости в зависимости от типа финансовой ситуации выделяются четыре зоны.

Безрисковая зона S(Ф) = {1,1,1} характеризует абсолютную финансовую устойчивость предприятия, когда риск потери финансовой устойчивости отсутствует. Такая ситуация возникает когда в оборотные активы авансируются только собственные средства (встречается редко).

Зона допустимого риска S(Ф) = {0,1,1} - состояние допустимой финансовой устойчивости, которое характеризуется недостатком собственных оборотных средств и излишком долгосрочных источников формирования запасов и затрат, либо равенством этих величин. Данной ситуации соответствуют гарантированная платежеспособность и допустимый уровень риска потери финансовой устойчивости.

Рис. 2.12. Типы финансовой устойчивости, характеризующиеся трехкомпонентным вектором S(Ф) = {S(± ФС); S(± ФСД); S(± ФО)}

Зона критического риска S(Ф) = {0,0,1} отражает неустойчивое финансовое состояние предприятия, которое вызвано нарушением платежеспособности, с сохранением возможности восстановления равновесия в результате пополнения собственного капитала и увеличения собственных оборотных средств за счет привлечения займов и кредитов, сокращения дебиторской задолженности. Финансовая неустойчивость считается допустимой, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции.

Зона катастрофического риска S(Ф) = {0,0,0} - кризисное финансовое состояние, когда предприятие полностью зависит от заемных средств и такая ситуация близка к риску банкротства. В этом случае денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают кредиторской задолженности и краткосрочных ссуд. Пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности и возрастания кредитного риска.

Алгоритм оценки риска потери предприятием финансовой устойчивости по абсолютным финансовым показателям рассмотрен на примере.

Пример 2.3. Оценить риск потери предприятием финансовой устойчивости по данным бухгалтерского баланса (форма 1). Результаты расчетов показателей, характеризующих риск потери финансовой устойчивости, представить в табличной форме.

Алгоритм оценки риска потери финансовой устойчивости

по абсолютным показателям

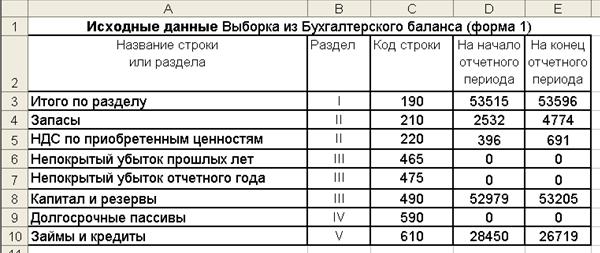

1. Готовятся исходные данные в виде выборки балансовых статей из бухгалтерского баланса (форма 1), рис.2.13.

Рис. 2.13. Выборки балансовых статей для оценки риска потери

финансовой устойчивости

2. Проводится предварительное агрегирование некоторых однородных по составу элементов балансовых статей по следующим показателям:

а) определяется суммарная величина требуемых запасов (стр. 210) и затрат (стр. 220) входящих в состав материальных оборотных активов

ЗЗ = стр. (210 + 220); (2.6)

б) определяется возможности источников формирования требуемых запасов и затрат:

- собственных оборотных средств (СОС), учитывающих: собственный капитал и резервы (стр. 490), внеоборотные активы (стр. 190), не покрытые убытки прошлых лет (стр. 465) и отчетного года (стр. 475)

СОС = стр. 490 - стр. 465 - стр. 475 - стр. 190; (2.7)

- собственных и долгосрочных заемных средств (СДИ), в составе которых − дополнительные долгосрочные обязательства (стр. 590), включающие кредиты банков, займы, прочие долгосрочные обязательства со сроками погашения более 12 месяцев после отчетной даты

СДИ = стр. (490 + 590) - стр. 190; (2.8)

- общей величины основных источников формирования запасов и затрат (ОВИ): собственные и долгосрочные заемные источники, краткосрочные кредиты и займы (стр. 610)

ОВИ = стр. (490 + 590 + 610) - стр. 1

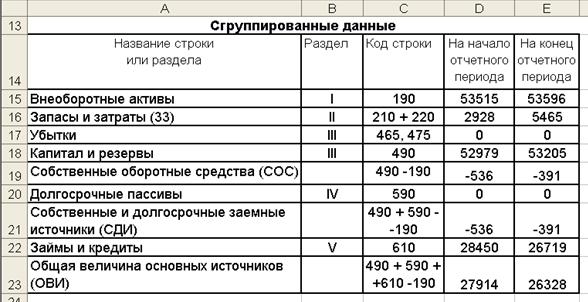

Сгруппированные данные представляются в табличной форме, рис. 2.14.

Рис. 2.14. Сгруппированные данные для оценки риска потери

финансовой устойчивости

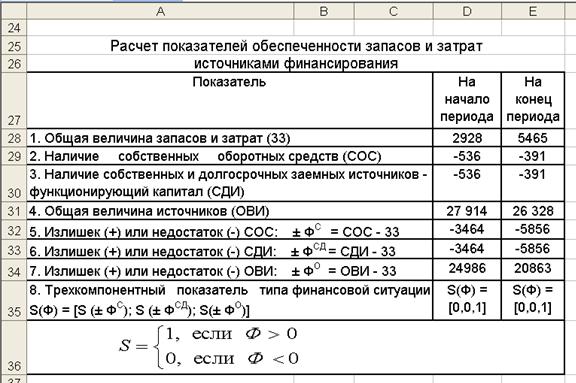

3. Рассчитываются показатели обеспеченности запасов и затрат источниками формирования: ± ФС; S± ФСД; S± ФО, рис. 2.15.

Рис. 2.15. Результаты расчета показателей обеспеченности запасов

и затрат источниками финансирования

4. Составляется трехкомпонентный вектор S(Ф), характеризующий тип финансовой ситуации по результатам анализа обеспеченности запасов и затрат источниками формирования.

5. Устанавливается тип финансовой ситуации в зависимости от значений компонент вектора S(Ф).

6. Строится шкала риска потери предприятием финансовой устойчивости в зависимости от типа финансовой ситуации.

Для вывода предприятия из зон критического и катастрофического рисков можно увеличивать собственные оборотные средства и снижать текущие финансовые потребности (например, потребность в краткосрочном кредите).

Увеличение СОС можно обеспечить следующими путями:

- наращиванием собственного капитала (увеличением уставного капитала, снижение дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности);

- увеличением долгосрочных заимствований, если долгосрочных кредитов в структуре пассивов относительно немного;

- уменьшением иммобилизационных средств во внеоборотных активах (но только не в ущерб производству) за счет реализации используемых товарно-материальных ценностей.

Снижение текущих финансовых потребностей можно обеспечить:

- уменьшением оборотных активов за счет снижения уровня запасов;

- снижением дебиторской задолженности и уменьшением удельного веса сомнительных клиентов;

- увеличением кредиторской задолженности путем удлинения сроков расчетов с поставщиками крупных партий сырья, материалов.

Выводы по результатам расчетов для данного примера:

1. Запасы и затраты обеспечиваются в основном за счет краткосрочных займов и кредитов.

2. Финансовое состояние предприятия неустойчиво и в начале и в конце анализируемого периода и соответствует зоне критического риска.

3. Возможен невозврат инвестированного капитала в зоне критического риска.

Для снижения уровня риска потери финансовой устойчивости предприятия, необходимо оптимизировать структуры запасов и затрат.

Обеспечить низкий уровень риска потери предприятием финансовой устойчивости можно благоприятным сочетанием четырех характеристик финансово-хозяйственного положения предприятия:

- высокой платежеспособности, т. е. способности исправно расплачиваться по своим обязательствам;

- высокой ликвидности баланса, т. е. достаточной степени покрытия заемных пассивов активами с согласованными сроками погашения обязательств;

- высокой кредитоспособности, т. е. способности возмещать кредиты с процентами и другие финансовые издержки;

- высокой рентабельности, т. е. значительной прибыльности, обеспечивающей необходимое развитие предприятия.

2.4.2. Относительные показатели оценки риска

Оценка риска предприятия по относительным показателям производится двумя путями:

- непосредственно, с помощью специальных показателей, ориентированных на последствия рискового события;

- опосредованно, с использованием финансовых показателей в виде коэффициентов, характеризующих ликвидность (платежеспособность), структуру капитала, деловую активность и рентабельность организации.

Непосредственная оценка риска производится с помощью коэффициентов риска, индекса рыночной эффективности бизнес-операции, шкалы коэффициентов риска и др.

1. Коэффициент риска Кр – относится к упрощенным методам определения риска, поскольку построен на обобщенных характеристиках, позволяющих делать вывод о приемлемости последствий риска:

Кр = У / С, (2.10)

где У − максимально возможная величина убытка от проводимой финансовой операции, руб.;

С − объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Шкала оценки риска имеет четыре градации [1, 8]:

- минимальный риск Кр = 0 – 0,1,

- допустимый риск Кр = 0,1 – 0,3.

- высокий риск Кр = 0,3 – 0,6,

- недопустиый риск Кр более 0,6.

Пример 2.4. Предприниматель оценивает вариант вложения финансовых ресурсов объемом С = 100 тыс. руб. Прогнозная оценка возможного убытка У = 33 тыс. руб. Оценить последствия риска предпринимаемой операции.

В соответствии с (2.10) значение Кр = 100 / 33 = 0,3. По шкале риска это соответствует предельному значению зоны допустимого риска. Решение о целесообразности данной операции определяется ожидаемой величиной прибыли.

2. Коэффициент риска Кi – отношение ожидаемой прибыли к ожидаемому убытку при сравнении двух и более вариантов вложений средств:

Кi = Пi / Уi, (2.11)

где Кi – коэффициент риска i-го варианта;

Пi, – ожидаемая прибыль i-го варианта;

Уi – ожидаемый убыток i-го варианта.

Коэффициент риска Кi - показывает, какой доход приходится на 1 руб. убытка, и выбирается вариант с Kmax

При оценке риска с помощью двух формул (2.10; 2.11) решается задача определения размера возможного убытка, который включает: потери собственности и потери чистого дохода.

3. Индекс рыночной эффективности бизнес-операции Iр фирмы за весь период ее существования - соотношение возможных доходов и расходов и характеризует эффект (в том числе и риск) от осуществления бизнес-операции. Рассчитывается данный показатель по следующему выражению:

, (2.12)

, (2.12)

где ![]() – суммарные доходы от бизнес-операции;

– суммарные доходы от бизнес-операции;

Rt – общие расходы на бизнес-операцию;

![]() – суммарные ожидаемые рыночные потери при проведении бизнес-операции.

– суммарные ожидаемые рыночные потери при проведении бизнес-операции.

Для оценки риска может использоваться и другое выражение:

, (2.13)

, (2.13)

где S – годовой объем продаж;

D' – чистый доход от продаж;

W – вероятность успеха бизнес-операции, варьируется в пределах шкалы успеха от 0 до 1;

t = 1, 2...Т – длительность расчетного периода на осуществление бизнес-операции в годах;

Rt – расходы на осуществление бизнес-операции.

Чем выше значение индекса Ip тем эффективнее (с учетом риска) бизнес-операции.

Опосредованная оценка риска проводится с помощью детерминированных моделей, путем сравнения фактических результатов с рекомендуемыми (нормативными) значениями.

Данную группу показателей составляют финансовые коэффициенты, которые с достаточной достоверностью отражают результаты деятельности предприятия.

Расчетные модели показателей относятся к классу детерминированных моделей. Шкала оценки риска строится по фактическим значениям и составу используемых показателей. Риск оценивается по величине отрицательных отклонений фактических значений показателя от рекомендуемых.

Оценка риска потери платежеспособности производится на основе финансовых показателей (коэффициентов платежеспособности), составной частью которых являются коэффициенты ликвидности.

Коэффициенты ликвидности учитывают набор и относительные доли активов различных групп, рассматриваемых в качестве покрытия наиболее срочных обязательств и краткосрочных пассивов. Данные показатели:

- позволяют проводить детальный анализ ликвидности баланса и на его основе оценивать степень риска потери платежеспособности;

- характеризуют последствия риска для различных категорий взаимодействующих субъектов, заинтересованных в результатах деятельности предпринимателя.

Исходная информация для оценки риска потери платежеспособности содержится в бухгалтерском балансе (форма 1).

Оценивание производится на основе сравнения фактических значений показателей рассчитанных с помощью детерминированных моделей и рекомендуемых (нормативных).

Состав коэффициентов платежеспособности, их физическое содержание и нормативные требования к ним приведены в табл. 2.1.

Таблица 2.1

Финансовые коэффициенты ликвидности (платежеспособности)

№

Показатель

Расчетная модель

Ограничние

Примечание

1

Общий показатель платежеспособности

![]()

³ 1,0

2

Коэффициент

абсолютной

ликвидности

![]()

![]()

> 0,2 – 0,7

Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг

3

Коэффициент

«критической» оценки

![]()

Допустимое значение

0,7 – 0,8

желаемое

³ 1,5

Показывает долю краткосрочных обязательств предприятия, которая может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами

4

Коэффициент

текущей

ликвидности

![]()

Необходимое

значение 1,0;

оптимальное

³ 2,0

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

5

Коэффициент

маневренности

действующего

капитала

![]()

Уменьшение показателя в динамике – положительный факт

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности

6

Доля оборотных средств

в активах

![]()

³ 0,5

Зависит от отраслевой принадлежности

Показатели ликвидности рассчитываются на начало и конец отчетного периода. Если фактические значения показателей не соответствуют рекомендуемым, то оценивается их динамика (увеличение или снижение).

Каждый показатель ликвидности характеризует отдельные фрагменты проявления риска потери предприятием платежеспособности.

Общий показатель платежеспособности (ликвидности) L1 используется для комплексной оценки ликвидности баланса в целом, большее его значение соответствует меньшей степени риска потери платежеспособности.

Коэффициент абсолютной ликвидности L2 определяется как отношение наиболее ликвидных активов к текущим обязательствам.

Коэффициент L2 должен быть не менее 0,2 − 0,7. Нижней граница этого показателя (не менее L2 ³ 0,20 − 0,25) соответствуют условия, когда предприятие готово оплатить в ближайшее время (за счет денежных средств и краткосрочных ценных бумаг) не менее 20 − 25% краткосрочных обязательств.

Показатель L2 как оценку риска потери платежеспособности используют поставщики материальных средств, поскольку при его чрезмерно низком значении возрастает их авансовый риск.

Данный абсолютный показатель имеет одномоментный характер и не учитывает влияния инфляции, поэтому проводится анализ его динамики. Основным фактором снижения степени риска потери платежеспособности и повышения уровня абсолютной ликвидности является своевременное и равномерное погашение дебиторской задолженности.

Коэффициент «критической оценки» (коэффициент промежуточной ликвидности, коэффициент быстрой ликвидности) L3 для отечественных предприятий должен быть не менее 0,7 − 0,8. Достоверность выводов о степени риска потери платежеспособности по результатам расчетов этого показателя и его динамики зависит от качества дебиторской задолженности (сроков ее образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета.

Показатель степени риска L3 интересует кредиторов, поскольку его низкое значение является сигналом о появлении кредитного риска, когда предприятие не в состоянии оплатить свои счета и задолженности.

Если предприятие не намерено продавать свои материальные оборотные средства для погашения долгов, то коэффициент «критической оценки» должен быть равен L3 = 1,0. В этом случае краткосрочная кредиторская задолженность может покрываться деньгами и дебиторской задолженностью, т. е. дебиторская задолженность должна быть равна краткосрочным заемным средствам.

В случае, когда L3>1,0 предприятие располагает значительным объемом свободных ресурсов, формируемых из собственных средств. С позиций риска кредитора такой вариант формирования оборотных средств наиболее предпочтителен. Но с позиций предприятия значительное накопление запасов (отвлечение средств в дебиторскую задолженность) обычно означает неумелое управлением активами.

Коэффициент текущей ликвидности (коэффициент общей ликвидности или общий коэффициент покрытия) L4 равен отношению текущих активов к краткосрочным обязательствам и характеризует общую ликвидность. Он показывает меру обеспечения текущих кредиторских обязательств текущими активами и отражает прогнозируемые платежные возможности при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов. Необходимое с точки зрения кредитоспособности значение показателя L4 = 2,0, а с точки зрения платежеспособности L4 = 1,0 – это соответствует условию, когда для погашения краткосрочных обязательств по кредитам достаточно текущих активов; оптимальное значение L4= 2,5 −3,0.

Если L4<1, то появляется риск потери платежеспособности, который касается держателей ценных бумаг предприятия, кредиторов и акционеров.

Если L4 > 1, то организация располагает объемом свободных ресурсов и чем он выше, тем меньше риск потери платежеспособности.

Коэффициент L4 обобщает предыдущие показатели и характеризует состояние бухгалтерского баланса. Поскольку данный показатель укрупненный, то он не учитывает степень ликвидности отдельных элементов оборотного капитала.

Текущая ликвидность должна оцениваться для каждого конкретного предприятия с учетом его особенностей.

Снизить риск потери платежеспособности за счет повышения текущей ликвидности можно следующими путями:

- пополнить реальный собственный капитал (собственные средства);

- ограничить рост внеоборотных активов;

- ограничить рост дебиторской задолженности;

- увеличить оборачиваемость собственных оборотных активов.

В целом по данной группе финансовых показателей можно сделать следующие выводы:

1) коэффициенты L2, L3, L4 характеризуют уровень мобильности, т. е. способность активов быстро превращаться в средство платежа;

2) показатели ликвидности могут представлять интерес не только для внутреннего анализа, но и для внешних потребителей информации.

3) для отнесения предприятия к тому или иному классу платежеспособности на основе данных коэффициентов необходимо:

- установить нормативные значения коэффициентов ликвидности для структур различной отраслевой принадлежности;

- определить относительную значимость оценочных показателей и алгоритм расчета обобщающего критерия.

4) рассчитанные коэффициенты ликвидности следует уточнять с учетом риска снижения реальной стоимости активов или их безвозвратных потерь.

Для достоверной оценки риска потери предприятием способности платить по обязательствам одних коэффициентов ликвидности недостаточно.

Оценка риска потери финансовой устойчивости и независимости

Фактором риска является неудовлетворительная структура капитала, а его последствием - зависимость предприятия от заемных средств и незащищенности поставщиков, кредиторов и инвесторов.

Оценка степени риска осуществляется по данным бухгалтерского баланса (форма 1) на основе относительных показателей, характеризующих структуру капитала.

Расчетные модели и нормативные значения показателей финансовой устойчивости и независимости приведены в табл. 2.2.

Финансовую независимость характеризуют три коэффициента: коэффициент соотношения заемных и собственных средств (Кзс) (коэффициент капитализации); коэффициент обеспеченности собственными источниками финансирования (Косс); коэффициент финансовой независимости (Кфн)).

Коэффициент соотношения заемных и собственных средств. Чем выше значение Кзс, тем рискованнее ситуация, поскольку растет финансовая зависимость от кредиторов. Потеря финансовой независимости может привести к банкротству предприятия. Высокий уровень Кзс отражает опасность возникновения у предприятия дефицита денежных средств.

Величина показателя Кзс и степень риска зависят от ряда факторов:

- оборачиваемости и спроса на продукцию;

- состояния каналов снабжения и сбыта;

- уровня постоянных затрат в производстве продукции;

- доступа к дополнительным долговым источникам финансирования;

- стабильности хозяйственной деятельности предприятия.

Ограничение верхней границы значение коэффициента Кзс связано с тем, что расходы по выплате процентов на заемный капитал относятся к группе условно-постоянных, которые при ухудшении ситуации не могут быть снижены за счет уменьшения объема реализации продукции. При высоких значениях показателя Кзс возникают затруднения в получении новых кредитов.

Таблица 2.2

Показатели финансовой устойчивости и независимости

№

Показатель

Расчетная модель

Ограничение

Примечание

1

Коэффициент

соотношения заемных и собственных средств (коэффициент капитализации)

![]()

£ 1,0…1,5

Показывает, сколько заемных средств привлечено на 1 руб. вложенных в активы собственных средств

2

Коэффициент

обеспеченности собственными

источниками

финансирования

![]()

![]()

Нижняя

граница

0,1

Рекомендуемое

³ 0,5

Показывает, какая часть оборотных активов финансируется за счет собственных источников

3

Коэффициент

финансовой

независимости

![]()

Допустимое значение

0,4 – 0,6

Показывает удельный вес собственных средств в общей сумме источников финансирования

4

Коэффициент

финансирования

![]()

Необходимое

значение

³ 0,7;

оптимальное

1,5

Показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных

5

Коэффициент

финансовой

устойчивости

![]()

Рекомендуемое

³ 0,6

Показывает, какая часть актива финансируется за счет устойчивых источников

Коэффициент обеспеченности собственными средствами финансирования Косс характеризует долю оборотных средств (активов) финансируемых за счет собственных источников. Рекомендуемое значение Косс = 0,5.

Если фактическое значение показателя меньше нижней границы (Косс < 0,1), то структура баланса считается неудовлетворительной, а предприятие – неплатежеспособным, такая рисковая ситуация является признаком риска банкротства предприятия.

Если верхняя граница показателя Косс > 0,5, то это свидетельствует о снижении степени риска потери финансовой независимости от заемных источников при формировании своих оборотных активов, об уменьшении рисков потерь собственников и держателей акций. Предприятие может проводить независимую финансовую политику.

Диапазон значений Косс не зависит от отраслевой принадлежности.

Коэффициент соотношения заемных и собственных средств (коэффициент задолженности) Кзс показывает, сколько заемных средств организации приходится на 1 руб. собственных средств. Он характеризует зависимость субъекта хозяйствования от внешних займов.

Коэффициент финансовой независимости (коэффициент автономии) Кфн характеризует удельный вес собственных средств в общей сумме источников финансирования. Он отражает соотношение интересов собственников предприятия и кредиторов. Поддерживая данный показатель на достаточно высоком уровне можно обеспечить стабильность финансовой структуры средств, что соответствует минимуму кредитного риска. Это выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственным капиталом. Такая ситуация обеспечивает защиту от больших потерь ресурсов в период спада деловой активности и гарантией получения кредитов.

При оценивании риска потери финансовой независимости в процессе формирования материальных запасов от собственных и заемных источников Косс и Кфн рассматриваются совместно.

Финансовую устойчивость характеризуют, два показателя: коэффициент финансирования (Кф); коэффициент финансовой устойчивости (Кфу)).

Коэффициент финансирования отражает, какая часть деятельности финансируется за счет собственных средств, а какая − за счет заемных. Рекомендуемое значение показателя Кф>0,7.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых и долгосрочных источников. Рекомендуемое значение показателя Кфу > 0,6.

Показатели средних величин оценки риска. Средние величины оценки рисков рассчитываются по некоторой совокупности предприятий, принадлежащих определенной отрасли или сфере деятельности по какому-либо признаку. Для этого используется система обычных статистических показателей.

Обобщающие сведения по видам риска, расчетным моделям и уровням риска при оценке финансового состояния предприятия на основе абсолютных и относительных показателей представлены в табл. 2.3.

Таблица 2.3

Результаты оценивания риска

Вид риска

Расчетная модель

Уровень риска

Риск потери

платежеспособности

Абсолютные показатели

ликвидности баланса

Граница зон критического и

катастрофического рисков

Относительные показатели

платежеспособности

По показателю Ктл – высокий риск

Риск потери финансовой

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |