Изменчивость и неопределенность внешней и внутренней среды требует создания таких финансовых отношений, при которых предприятие может поддерживать платежеспособный спрос, обеспечивать привлечение кредитов для инвестирования и прироста оборотных средств, создавать финансовые резервы.

В этих условиях хозяйственный риск выполняет две функции: опасную для предприятия – угроза банкротства, и полезную ориентирующую предпринимателей и менеджеров на успех и получение выгод.

Стратегия обеспечения финансовой устойчивости предприятия в условиях риска выбирается на основе обзора обширных зон прогнозирования: объективно существующих (абстрактных) возможностей, приемлемых величин, стратегических альтернатив и принятия рациональных решений.

Выделяется несколько стратегий обеспечения финансовой устойчивости:

стратегия ограниченного роста – цели определяются от достигнутого, когда выбирается наименее рискованный путь, позволяющий обойтись без существенных перемен в системе финансово-экономических отношений;

стратегия роста – предполагает постановку целей как долгосрочного так и краткосрочные с финансовыми показателями значительно более высокими, чем текущий уровень показателей прошлого или текущего года. Такая стратегия применяется в отраслях высокотехнологических, часто выводящих на рынок новые продукты.

стратегия сокращения – направлена на уменьшение денежных потоков, связанных с ограничениями в ассортименте продукции или упразднением отдельных сфер деятельности.

Каждая из рассмотренных стратегий (роста, ограниченного роста и сокращения) ориентированы на реализацию целевой функции обеспечения финансовой устойчивости, связанной с главной миссией предприятия в течение ограниченного периода времени, рис.1.3. Конечной целью управления риском является получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Рис. 1.3. Постановка целей управления риском

Выбор варианта действий (стратегии) в процессе принятия рисковых решений зависит от полноты и достоверности имеющейся информации и от располагаемого ресурсного потенциала для достижения поставленной цели.

Процедуру управления рисками предприятия следует рассматривать в составе системы. Рассмотрим основные понятия, используемые в описании систем и систем управления рисками.

Система - совокупность взаимосвязанных элементов, выделенных из внешней среды и объединенных единственной целью или общими правилами поведения. Системы обычно изображаются с помощью диаграмм потоков или в виде блок-схем, рис. 1.4.

![]()

Рис. 1.4. Схема элементарной системы на уровне «черного ящика»

Таким образом, системы могут быть описаны с помощью понятий «вход», «процесс», «выход» и «компонент».

Система управления – система, в которой реализуются процессы управления. Системы управления предназначены для решения проблем предприятия (организации), их обычно представляют так, как это изображено на рис. 1.5.

Рис. 1.5. Укрупненная схема системы управления предприятием на уровне «черного ящика»

Проблемы предприятия являются входами для процесса управления, цель которого - решение возникающих проблем, решенные проблемы являются выходами из этого процесса.

В роли компонент, осуществляющих процесс управления, обычно выступают люди – руководители среднего уровня, от которых требуются совместные координированные действия.

Предприятие (организация) представляет собой социотехническую систему, в которой происходит взаимодействие группы людей с определенной техникой. При этом техническая система и система межличностных отношений могут пересекаться. От технической системы зависят социальные отношения, а от последних - производственная система. Таким образом, предприятие является сложной, разнородной вероятностной системой.

Общая схема взаимодействия элементов системы управления предприятием приведена на рис. 1.6.

Рис.1.6. Общая схема системы управления предприятием (организацией)

Такая система управления может быть настроена как на реализацию внешних, внутренних целей, либо их комбинацию. Обычно общая система управления организацией имеет несколько каналов управления, одним из которых может быть канал управления рисками.

Любая система управления, в том числе и предприятием, имеет четыре основных элемента:

вход основной системы (цель);

выход основной системы;

канал обратной связи (воспринимающее устройство, измеряющее и передающее информацию о состоянии выхода);

блок управления, сравнивающий фактический и заданный выход и в случае необходимости вырабатывающий управляющее воздействие.

Управление рисками предприятия требует учета влияния факторов воздействия внешней и внутренней среды.

Внешней средой считается совокупность элементов, связанных с элементами системы и оказывающих на процесс ее функционирования существенное влияние.

Понятие «внешняя среда» включает экономические условия, характеристики потребителей и поставщиков, правовые нормы и положения, социальную ситуацию, общественные взгляды, контролирующие органы, возможности техники и технологий.

Важной характеристикой внешней среды является ее динамичность, т. е. скорость с которой происходит изменение основных факторов.

Одной из основных характеристик является ее неопределенность, зависящая от количества и достоверности информации, которой располагает организация. Чем неопределеннее состояние внешнего окружения, тем труднее принимать эффективные решения.

Внешняя среда характеризуется взаимосвязанностью включенных в нее факторов и элементов и степенью их влияния на данную организацию. Воздействие факторов внешней среды может быть прямым и косвенным.

Среда прямого воздействия включает факторы, непосредственно влияющие на деятельность организации, и испытывает на себе обратное влияние (поставщики, трудовые ресурсы, конкуренты, потребители и т. д.).

Раскроем основные особенности элементов среды прямого действия.

Поставщики обеспечивают поставку материала, оборудования, энергии, капитала, рабочей силы, они влияют на деятельность организации.

Трудовые ресурсы – без людей невозможно достижение цели.

Законы и государственные органы регламентируют деятельность организации. Несогласованность правовых актов повышает степень неопределенности и порождает разного рода противоречия.

Потребители – существование любой организации зависит от ее способности находить потребителя.

Конкуренты – определяют деятельность организации в борьбе за потребителя, трудовые ресурсы, материалы, капитал и право использовать определенные технологические нововведения.

Среда косвенного влияния включает факторы, не оказывающие прямого немедленного воздействия на организацию (международная обстановка, состояние экономики, научно-технический прогресс, социальные и политические изменения, групповые интересы и т. д.). Ее влияние, как правило, сложнее и неопределеннее чем среды прямого воздействия.

Внутренняя среда предприятия представлена его кадровым составом, системой управления, технологией управления ресурсами, производственным процессом с его технологиями, финансами предприятия, системой маркетинга, организационной структурой.

Факторы прямого воздействия в большей мере подвержены управлению, чем факторы косвенного воздействия.

Субъект управления (управляющая подсистема) – элемент системы управления (лицо, группа лиц, специально созданный орган или общество в целом) который формирует управляющие воздействия с учетом информации о состоянии объекта управления и внешней среды и осуществляет целенаправленное воздействие на объект управления для достижения заданной цели. Субъект управления осуществляет управленческую и организационную работу, принимает решения и обеспечивает достижение поставленных целей.

Объект управления (управляемая подсистема) – элемент системы управления, испытывающий на себе воздействие со стороны субъекта управления и внешней среды (государство, регион, муниципальное образование, отрасль промышленности, организация, предприятие, трудовой коллектив, семья, личность).

Управление - совокупность управленческих воздействий u(t) со стороны субъекта управления направленных на перевод объекта управления из исходного состояния (в момент времени t0) в новое состояние (в момент времени t1) согласно поставленной цели.

Управляемая система – объект, процесс или явление на который направлены управляющие воздействия с целью придания ему конкретного состояния в интересах достижения намеченных результатов.

Управление рисками в экономике представляет собой совокупность процессов, связанных с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Процесс – совокупность последовательных изменений состояния системы (для достижения поставленной цели)

Процесс управления рисками предполагает воздействие на объект управления, направленное на снижение степени неопределенности, т. е. на снижение количества неблагоприятных исходов. Процесс управления рисками характеризуется следующими свойствами: относительностью, наличием обратной связи, непрерывностью, общностью и согласованностью. Процесс управления включает сбор, переработку и передачу информации, используемой для выработки решений (является продуктом управленческого труда).

Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

В системе управления рисками выделяют несколько стадий:

- определение целей управления,

- выработка и принятие управленческих решений на основе изучения тенденций поведения управляемого объекта,

- организация исполнения принятого решения, т. е. доведение принятого решения до управляемого объекта,

- контроль исполнения решения с целью получения информации для принятия нового управленческого решения.

Риск-менеджмент ( risk managment ) - система анализа, оценки и управления риском и финансово-экономическими отношениями, возникающими в процессе предпринимательской деятельности.

Таким образом, управление риском можно рассматривать как совокупность методов, приемов и мероприятий, позволяющих прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Основной задачей в управлении рисками является поиск варианта, обеспечивающего оптимальное сочетание риска и дохода, с учетом того, что чем прибыльнее проект, тем выше степень риска при его реализации.

Управление риском на крупных предприятиях осуществляется менеджерами по риску (риск-менеджерами).

Их задачами являются: обнаружение зон (областей) повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для организации; разработка мер по предупреждению или снижению риска; в случае, когда рискованное событие произошло, принятие мер к максимально возможному возмещению причиненного ущерба.

Множество методов управления риском можно разделить на четыре типа:

- методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование хозяйственных рисков, поиск гарантов);

- методы локализации риска (создание венчурных предприятий, создание структурных подразделений для выполнения рискованных проектов);

- методы диссипации риска (диверсификация видов деятельности, диверсификация сбыта и поставок, диверсификация инвестиций, распределение ответственности между участниками, распределение риска во времени);

- методы компенсации риска (стратегическое планирование деятельности, прогнозирование состояния внешней среды, мониторинг социально-экономической и правовой базы, создание системы резервов, активный маркетинг).

К основным принципам управления риском можно отнести следующие:

· нельзя рисковать больше, чем это может позволить собственный капитал, т. е. необходимо определить максимально возможный объем убытка в случае наступления рискового события и не приведет ли это к банкротству предприятия;

· необходимо думать о последствиях риска, т. е. зная максимально возможную величину убытка, принять решение о принятии риска на свою ответственность, передаче риска на ответственность другому лицу (страхование риска) или об отказе от риска.

· нельзя рисковать многим ради малого – следует соизмерять ожидаемый результат с возможными потерями в случае наступления рискового события.

При выборе стратегии для достижения поставленной цели руководствуются следующими правилами:

- максимум выигрыша, максимальный результат при приемлемом риске;

- оптимальное сочетание выигрыша и величины риска;

- оптимальная вероятность результата - выбор варианта с максимальным выигрышем.

Алгоритм управления риском (см. рис. 1.7) включает следующие этапы:

1. Постановка целей управления риском;

2. Анализ риска на основе собранной информации качественный и количественный.

Рис. 1.7. Обобщенный алгоритм управления рисками

Качественный анализ предполагает выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск; выявление практических выгод и негативных последствий и т. д.

Количественный анализ предполагает определение вероятности наступления риска и его последствий в будущем, а также определение допустимого уровня риска на основе статистических методов и методов экспертных оценок.

3. Выбор метода воздействия на риск, с целью снижения его уровня.

4. Выбор управляющих воздействий на риск.

5. Анализ эффективности принятых решений на основе сравнения полученного уровня риска с приемлемым уровнем.

6. Определение корректирующих целей для снижения рассогласования между фактическим уровнем риска и приемлемым.

Таким образом, процесс управления риском является достаточно сложной сферой деятельности менеджеров и требует учета множества внешних и внутренних факторов при принятии управленческих решений.

Тема 2. Измерители и показатели производственных рисков

2.1. Зоны предпринимательского риска

Показатели риска в условиях частичной неопределенности используются, когда распределения вероятностей возможных исходов либо известны, либо могут быть найдены.

Сравнение величины суммарных потерь с капиталом предпринимателя позволяет выделить зоны и уровни последствий рисковых событий. Такие зоны предпринимательских рисков приведены на рис. 2.1.

Рис.2.1. Зоны предпринимательского риска

Безрисковой зоне соответствуют виды деятельности без ожидаемых потерь (например, приобретение краткосрочных государственных облигаций).

Зона допустимого риска - в ней реализуются операции с допустимым уровнем потерь (здесь потери меньше ожидаемой прибыли). Граница зоны определяется равенством уровня потерь расчетной прибыли.

Зона критического риска включает виды деятельности с критическим уровнем потерь. Граница зоны определяется равенством расчетной выручки и потерь, которые заведомо превышают прибыль.

Зона катастрофического риска соответствует области, в которой потери по своей величине превосходят критический уровень и могут достичь величины, равной имущественному состоянию предпринимателя.

Все четыре зоны риска обычно выделяются на кривой распределения вероятностей потерь, которая графически отображает зависимость вероятности возникновения тех или иных потерь от их уровня. Вопросы построения кривой распределения и кривой потерь будут рассмотрены в п. п. 2.5.

2.2. Математические модели и методы оценки риска

В зависимости от цели исследования задачи, решаемые в теории риска, делятся на прямые, обратные и задачи исследования чувствительности.

Прямые задачи позволяют оценивать уровень риска на основе априори заданной информации о ситуации риска.

Обратные задачи связаны с определением ограничений на варьируемые параметры исходной ситуации из условий выполнения заданных ограничений на уровень приемлемого риска.

Задачи исследования чувствительности выполняют роль внутренней обратной связи, обеспечивающей качество принимаемых решений. Исследование чувствительности позволяет оценивать достоверность полученных результатов, уточнять параметры модели, изменять методы обработки данных, корректировать постановку задачи либо заменять количественный анализ риска на качественный.

Оценка последствий рисков R производится различными математическими моделями, которые в общем виде описываются выражением:

R = f ( P, I ), (2.1)

где P – вероятность наступления рискового события,

I – потенциальные последствия фактора риска.

В зависимости от наличия исходной информации и условий выбора модели оценивания (определенности, стохастичности, неопределенности) при постановке задачи по оценке последствий риска, могут использоваться следующие математические модели (в порядке убывания информативности): детерминированные, стохастические, лингвистические, нестохастические (игровые).

Детерминированные модели применяются, когда известна природа причин и факторов риска и известен исход по каждому предпринимаемому действию. В этом случае используются классические методы анализа и программирования, математической логики и др.

Стохастические модели строятся на основе статистически значимой информации о прошлых реализациях, когда природа причин и факторов риска случайна и риск описывается распределением вероятностей на заданном множестве.

Лингвистические модели используют аппарат нечеткой логики и применяются для условий, когда природа риска носит нечетко выраженный характер. Здесь для построения функций принадлежности используются экспертные оценки о возможных исходах реализуемых решений.

Нестохастические (игровые) модели описывают множество последствий возможно реализуемого рискового события и строятся на методах стратегических и статистических игр, теории полезности и др.

Система эвристических правил – используется в ситуациях, когда невозможно описать неопределенность и невозможно описать риск.

Анализ рисков обычно проводится с помощью следующих методов.

Вероятностный анализ - вероятность возникновения потерь определяется на основе статистических данных предшествовавшего периода с установлением области (зоны) риска, достаточности инвестиций, коэффициента риска.

Экспертный анализ - метод применяется в случае отсутствия или недостаточного объема исходной информации и состоит в привлечении экспертов для оценки рисков.

Метод аналогов предполагает использование базы данных уже реализованных аналогичных проектов для переноса их результатов на разрабатываемый проект.

Анализ показателей предельного уровня – определяется степень устойчивости проекта к возможным изменениям условий его реализации.

Анализ чувствительности проекта – оценивается влияние значений различных исходных переменных, необходимых для расчета, на изменение результирующих показателей проекта.

Анализ сценариев развития проекта предполагает разработку нескольких вариантов (сценариев) развития проекта и их сравнительную оценку. Рассчитывается пессимистический вариант возможного изменения переменных, оптимистический и наиболее вероятный вариант.

Метод построения деревьев решений предполагает пошаговое разветвление процесса реализации проекта с оценкой рисков, затрат, ущерба и выгод.

Имитационные методы основаны на пошаговом нахождении значения результирующего показателя путем проведения многократных опытов с моделью.

2.3. Система показателей оценки риска

Показатель риска является количественной мерой оценки результата принятого решения и характеризует долю потерь от ожидаемого дохода либо предпринимательских ресурсов.

При выборе показателей обращают особое внимание на соотношение доходности и риска, они обычно должны изменяться в одном направлении.

Показатели степени риска, как правило, взаимозависимы. На рис. 2.2 приведена структурная схема основных показателей.

Рис. 2.2. Система показателей оценки риска

Условия определенности означают достаточность информации о рисковой ситуации. Например, информация в виде бухгалтерского баланса, отчета о прибылях и убытках и пр. В этих условиях применяются абсолютные, относительные и средние показатели риска.

Абсолютные показатели выражаются в стоимостной или материально-вещественной форме, либо в составе балансовых отношений выражающих финансово-хозяйственное состояние организации: ликвидность баланса, достаточность финансовых источников и пр.

Относительные показатели отражают результат сравнения возможных потерь с некоторой базой. В качестве базы могут использоваться: стоимость основных фондов и оборотных средств, планируемые и текущие затраты, капиталовложения, расчетный доход (прибыль).

Средние показатели используются в качестве обобщающих, в них отражаются действующие причины, факторы риска и закономерности.

Условиям частичной неопределенности соответствует информация о рисковой ситуации в виде частот появления рисковых событий. В данном случае риск рассматривается как вероятностная категория, и поэтому используются вероятностные и статистические показатели риска.

Вероятностные показатели являются мерой наступления рискового события и его последствий. Они рассчитываются на основе частоты или частости рискового события по располагаемому объему информации.

Статистические показатели характеризуют меру средних ожидаемых значений результатов деятельности и их возможных отклонений. Они являются параметрами законов распределения случайных исходов.

Условия полной неопределенности проявляются при полном отсутствии информации о рисковой ситуации, и тогда для ее получения привлекаются эксперты.

2.4. Показатели оценки предпринимательского риска в условиях определенности

В формах бухгалтерской отчетности предприятий и организаций (см. Приложение 1) указаны поля статей отчетности, абсолютные значения которых, либо их динамика характеризуют финансовые риски предприятия. При анализе такой отчетности обращается внимание не только на количественные показатели, но и на качественные признаки.

2.4.1. Абсолютные показатели оценки риска

В данную группу входят финансовые показатели, отражающие наличие, размещение и использование финансовых ресурсов. По финансовым ресурсам оценивается риск последствий результатов деятельности предприятия. Информационной базой проведения оценки риска является бухгалтерская отчетность предприятия: бухгалтерский баланс (форма 1), отчет о прибылях и убытках (форма 2).

При принятии управленческих решений используется информация:

- о рисках структуры активов и пассивов;

- о рисках потери платежеспособности, финансовой устойчивости и независимости;

- о рисках последствий снижения деловой активности и рентабельности организации.

В зависимости от исходной информации и показателей оценка рисков может осуществляться на основе детерминированных моделей.

Оценка риска структуры активов по степени их ликвидности

Ликвидность актива характеризуется возможностью его быстрого превращения в наличные денежные средства.

Фактором риска является недостаточность или избыток средств по отдельным группам активов, а его последствиями – потери во времени и в первоначальной стоимости превращения активов в наличные денежные средства. Это может привести к ограничению возможностей организации по выполнению своих финансовых обязательств.

В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре группы риска их ликвидности (рис. 2.3).

Рис. 2.3. Классификация активов по степени риска их ликвидности

Группу A1 минимального риска ликвидности представляют абсолютно ликвидные активы: денежные средства, находящиеся в кассе; денежные средства на счетах в кредитных организациях в платежных и денежных документах; краткосрочные финансовые вложения (инвестиции) организации в государственные ценные бумаги, акции, облигации и ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также займы, предоставленные другим организациям.

Группу A2 с малым риском ликвидности составляют быстрореализуемые активы, прежде всего дебиторская задолженность со сроком погашения менее 12 мес. Такие активы могут быть преобразованы в денежные средства в короткий срок (до трех месяцев).

Группу A3 среднего риска ликвидности составляют медленно реализуемые активы: запасы; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность со сроком погашения более 12 мес.; прочие оборотные активы со сроком превращения и денежные активы до шести месяцев.

Группа A4 высокого риска ликвидности представлена внеоборотными активами: нематериальные активы; основные средства; долгосрочные финансовые вложения; прочие внеоборотные активы.

На рис. 2.3. приведены расчетные модели для определения средств по группам активов (А1, А2, А3, А4), в которых используются соответствующие строки бухгалтерского баланса (форма 1). Шкалой оценки риска неудовлетворительной структуры активов по степени их ликвидности может служить отклонение фактической структуры активов (например, структуры оборотных активов) от рекомендуемой. В качестве рекомендуемой можно выбирать оптимальную структуру, которая ранее обеспечивала предприятию наилучшие показатели ликвидности.

Рассмотрим на примере реализацию алгоритма оценки риска структуры активов по степени их ликвидности с использованием Excel (расчетные формулы приведены в конце алгоритма, рис.2.7).

Пример 2.1. По данным бухгалтерской отчетности провести анализ и сделать вывод о последствиях риска структуры активов по степени их ликвидности.

Алгоритм оценки риска структуры активов по степени их ликвидности

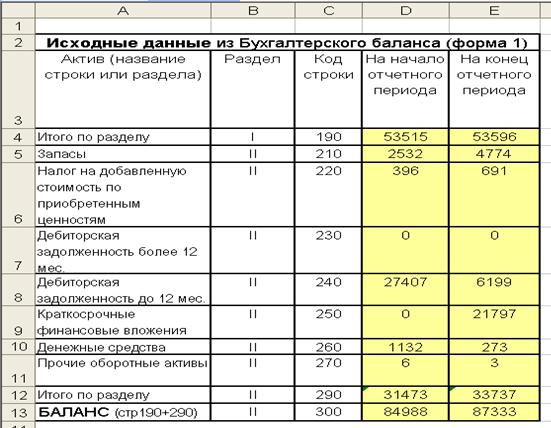

1. Готовятся исходные данные (на основе бухгалтерского баланса, форма 1) для проведения анализа структуры активов, рис.2.4.

Рис.2.4. Исходные данные для анализа риска структуры активов

2. Составляется таблица структуры и распределения активов по степени их ликвидности и проводится горизонтальный и вертикальный анализ данных, рис. 2.5.

Рис. 2.5.Таблица структуры активов по степени их ликвидности

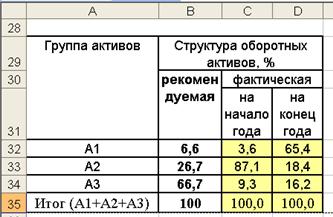

3. Составляется таблица структуры оборотных средств на начало и конец периода, и производится сравнение фактической структуры оборотных средств с рекомендуемой, рис. 2.6.

Рис 2.6. Таблица структуры оборотных средств на начало и конец периода

4. Делаются обобщающие выводы и готовятся предложения по воздействию на изменение структуры для обеспечения приемлемого уровня риска структуры активов по степени ликвидности.

Выводы по данному примеру:

1) в структуре валюты баланса (см. рис. 2.5) 61,4 % средств вложены в группу активов A4, которые составляют группу высокого риска их ликвидности. Это с одной стороны ограничивает формирование материальных оборотных средств, а с другой − возможности по выполнению текущих обязательств, что может ограничить платежеспособность предприятия;

2) структура оборотных активов на конец отчетного периода (рис. 2.6) отличается от рекомендованной, прежде всего для активов группы А1 (минимальный риск ликвидности) и группы A3 (средний риск ликвидности);

3) среди наиболее ликвидных активов группы А1 в конце отчетного периода денежные средства составляют 273 тыс. руб. (1,3%). Краткосрочные финансовые вложения 21 797 тыс. руб. (98,7%) при их индивидуальной реализации связаны с возможными потерями времени и первоначальной стоимости;

4) шкала оценки риска, являясь индикатором оценки негативных последствий риска, не является универсальной для всех предприятий. Поэтому шкалы подобного типа разрабатываются для предприятий различных организационно-правовых форм предпринимательства с учетом их специфики и отраслевой принадлежности.

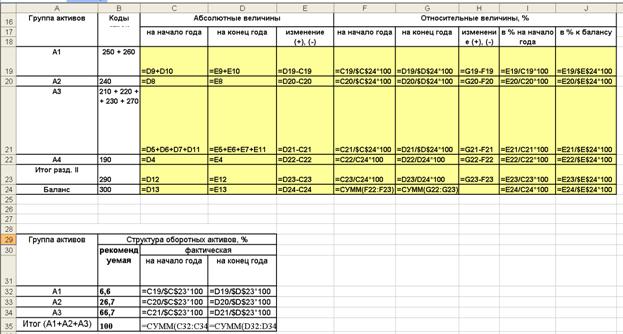

Рис. 2.7. Общий вид рабочего листа с расчетными формулами

Вывод. Последствия риска неудовлетворительной структуры активов по степени их ликвидности могут стать предпосылкой возникновения других рисковых ситуаций, в частности потери платежеспособности, финансовой устойчивости и независимости.

Оценка риска потери платежеспособности

Платежеспособность предприятия отражает его способность своевременно погашать свои платежные обязательства наличными денежными ресурсами и другими ликвидными активами.

Оценка платежеспособности по балансу производится на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Анализ ликвидности баланса основан на сравнении средств по активу (сгруппированных по степени убывающей ликвидности) с краткосрочными обязательствами по пассиву (сгруппированных по степени срочности их погашения).

Риск потери предприятием платежеспособности связан с его неспособностью погашать свои финансовые обязательства в срок.

Классификация основных состояний ликвидности баланса и шкала риска с соответствующими зонами риска приведены на рис. 2.8.

Рис. 2.8. Классификация состояний ликвидности баланса и шкала риска

На шкале риска потери платежеспособности в зависимости от типа состояния ликвидности баланса выделяется несколько зон.

Безрисковая зона (А1 ³ П1; А2 ³ П2; АЗ ³ ПЗ; А4 £ П4) соответствует абсолютной ликвидности баланса, когда в любой момент наступления долговых обязательств платежеспособность предприятия обеспечена.

Зона допустимого риска (А1 < П1; А2 ³ П2; АЗ ³ ПЗ; А4 £ П4) − текущие платежи и поступления характеризуют нормальную ликвидность баланса (А1< П1). Из-за недостаточного поступления средств у предприятия могут возникать сложности по оплате обязательств на временном интервале до 3-х месяцев. Тогда в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время.

Зона критического риска (А1 < П1; А2 < П2; АЗ ³ ПЗ; А4 £ П4) − состояние нарушенной ликвидности баланса (А1< П1, А2 < П2). У предприятия ограничены возможности оплаты своих обязательств на временном интервале до шести месяцев. Снижение ликвидности баланса порождает новый вид риска − кредитный и создает условия для возникновения риска финансовой несостоятельности.

Зона катастрофического риска (А1< П1; А2< П2; АЗ < ПЗ; А4 £ П4) − предприятие находится в кризисном состоянии (А1< П1; А2< П2; А3< П3) и не способно осуществить платежи не только в настоящем, но и в будущем сроком до 1 года включительно. Если дополнительно А4 >П4, то возникают предпосылки к возникновению риска несостоятельности предприятия из-за отсутствия собственных оборотных средств для ведения предпринимательской деятельности.

Рассмотрим на примере алгоритм оценки платежеспособности предприятия с помощью абсолютных финансовых показателей.

Пример 2.2. По данным бухгалтерской отчетности провести оценку риска потери платежеспособности на основе анализа ликвидности баланса.

Алгоритм оценки риска потери платежеспособности

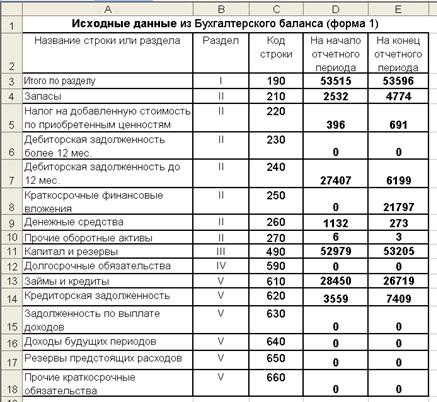

1. Готовятся исходные данные на основе бухгалтерского баланса (форма 1) и отчета о прибылях и убытках. В качестве абсолютных финансовых показателей выбираются средства по активам и обязательства по пассивам, сгруппированные по определенным признакам, рис.2.9.

Рис. 2.9. Исходные данные для оценки риска потери платежеспособности

2. Проводится агрегирование некоторых однородных по составу элементов балансовых статей.

3. Ранжируются активы по степени их ликвидности, т. е. по времени их превращения в денежные средства, по группам:

- группа А1 минимального риска ликвидности – включает наиболее ликвидные активы: денежные средства (стр. 260) и краткосрочные финансовые вложения (стр. 250);

- группа А2 малого риска ликвидности - быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |