|

|

'. Оценка стоимости объектов недвижимости |

|

109 |

108 Экономика недвижимости

♦ по требованию заказчика отдельно указать стоимость определенных позиций, связанных с недвижимостью (мебель, активы арендатора и др.), если используется сравнительный метод оценки недвижимости. Полученную стоимость гудвилл, связанную с собственностью, оценщик умножает на коэффициент от 1 до 5. Выбор коэффициента зависит от мнения оценщика о надежности денежных потоков в будущем и перспективах роста (упадка) бизнеса.

Пятая операция: определение окончательной стоимости недвижимости.

При этом могут использоваться следующие методы:

1. Метод капитализации доходов (метод прямой капитализации).

2. Метод дисконтированных денежных потоков.

3. Техника остатка.

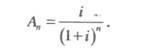

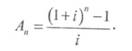

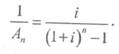

Для понимания сущности методов оценки объектов доходной недвижимости необходимо рассмотреть функции сложного процента, которые характеризуют количественные изменения стоимости денег во времени. К таким функциям общепринято относятся:

1. Будущая стоимость единичного вложения — определяет вели

чину будущей стоимости денежной единицы через п периодов при

сложном проценте:

![]()

где i — фактическая ставка сложного процента.

2. Текущая стоимость единичного вложения — соответствует се

годняшней стоимости денежной единицы, получаемой через п пе

риодов при заданных процентах годовых:

3. Текущая стоимость единичного вложения за период — опреде

ляет настоящую стоимость серии будущих равных единичных пла

тежей в течение п периодов при ставке сложного процента i:

4. Будущая стоимость единичного вложения за период — показывает, какова будущая стоимость серии будущих равных единичных платежей в течение п периодов при ставке сложного процента i:

5. Фактор амортизации единичного вложения — показывает, каков должен быть размер платежей в течение п периодов, чтобы их настоящая стоимость при норме процента i была равна 1:

6. Фактор фонда возмещения — рассчитывает величину равновеликих платежей, которые бы аккумулировали на счете к концу срока аннуитета 1 денежную единицу:

![]()

Метод прямой капитализации используется, если прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы. В основе данного метода лежит определение ставки капитализации, которая представляет собой коэффициент капитализации, учитывающий как чистую прибыль, получаемую от эксплуатации оцениваемого объекта недвижимости, так и возмещение капитала, затраченного на приобретение этого объекта.

110 Экономика недвижимости

110 Экономика недвижимости

В общем случае, ставка капитализации определяется как:

Существуют и другие методы расчета ставки капитализации:

1. Метод прямого сопоставления заключается в сравнении оцениваемого объекта с объектом-аналогом. В этом случае предполагается, что у схожих объектов одинаковые ставки капитализации.

2. Метод связанных инвестиций применяется в случае применения для покупки объекта недвижимости как заемного, так и собственного капитала:

а) ставка капитализации на заемные средства (ипотечная по

стоянная) определяется отношением ежегодных выплат по

обслуживанию долга к основной сумме ипотечного кредита;

б) ставка капитализации на собственные средства (ставка капи

тализации собственного капитала) определяется отношени

ем части чистой прибыли от эксплуатации объекта недвижи

мости, приходящейся на собственный капитал, к величине

собственного капитала.

Общая ставка капитализации определяется путем взвешивания ее составных частей пропорционально размерам заемного и собственного капитала в общей сумме вложенного капитала.

Составляющая заемного капитала определяется как произведение ипотечной постоянной и отношения величины заемного капитала в общей сумме вложенного капитала. Составляющая собственного капитала определяется как:

![]()

3. Метод Эллвуда является модифицированным методом связанных инвестиций, учитывающим продолжительность периода капиталовложений и изменение со временем стоимости объекта недвижимости.

|

111 |

( Оценка стоимости объектов недвижимости

4. Кумулятивный метод учитывает в ставке капитализации поправки на риски, связанные с вложениями инвестиций, неэффективным управлением инвестициями, низкой ликвидностью фондов и другие методы определения ставки капитализации.

Метод прямой капитализации основан на том, что доход от использования объекта недвижимости и выручка от его перепродажи капитализируются в текущую стоимость, которая и будет представлять собой стоимость объекта недвижимости.

Общая формула для определения стоимости объекта недвижимости методом прямой капитализации выглядит следующим образом:

Следует отметить, что стоимость объекта недвижимости (Аобъект) при использовании метода прямой капитализации может отождествляться и со стоимостью арендной платы за ряд лет эксплуатации объекта недвижимости. В этом случае метод определения стоимости объекта недвижимости называется «метод прямой капитализация годовой арендной платы».

Капитализация годовой арендной платы зависит от индивидуальной оценки и риска получения арендной платы.

![]()

где Аобъект — стоимость объекта;

'

ЧД — чистый доход;

Г — число лет аренды объекта;

Скап. — коэффициент капитализации арендной платы, рассчитанный как отношение суммы чистого дохода (ЧД) к сумме годовой арендной платы (Aар. пл).

Метод дисконтированных денежных потоков применяется в случае произвольно изменяющихся и неравномерно поступающих денежных потоков в зависимости от степени риска, связанного с использованием объекта недвижимости.

112

Экономика недвижимости

Глава 4. Оценка стоимости объектов недвижимости

113

Использование данного метода предполагает:

Использование данного метода предполагает:

1. Установление продолжительности получения дохода от

объекта недвижимости.

В международной оценочной практике принято принимать среднюю продолжительность, если иное не предусмотрено дополнительными условиями, равной 5-10 годам. Среди российских оценщиков сложилась практика оценивать этот период в диапазоне 3—5 лет.

2. Прогнозирование величины денежных потоков:

—построение трендов денежных потоков доходов и расходов;

—периодичность получения дохода.

Если предусматриваются расходы на реконструкцию, модернизацию объекта недвижимости, то их величина вычитается из чистого дохода в те периоды, в которые они имеют место.

3. Определение ставки дисконтирования.

Ставка дисконтирования обозначает сложный процент, используемый при расчете текущей стоимости будущих платежей.

Существуют различные методы определения ставки дисконтирования:

—метод построения;

—метод сравнения альтернативных инвестиций;

—метод выделения;

—метод мониторинга.

Метод построения основывается на предпосылке, что ставка дисконтирования является лишь функцией риска и может быть' определена как сумма всех рисков, связанных с приобретением, эксплуатацией объекта недвижимости и другими операциями (риск рынка недвижимости, риск рынка капиталов, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, финансовый риск, экологический риск, законодательный риск).

В основе метода сравнения альтернативных инвестиций лежит положение о том, что аналогичные по риску проекты должны иметь аналогичные ставки дисконтирования.

Метод выделения предполагает, что ставка дисконтирования рассчитывается на основании данных о совершенных сделках.

Метод мониторинга позволяет выявлять тенденции изменения доходности альтернативных инвестиций, имеющих связь с доходностью объекта недвижимости. Такой анализ позволяет сделать предположение относительно вероятного прогноза изменения доходности объекта недвижимости на основе мониторинга рынка недвижимости, результаты которого официально публикуются.

4. Дисконтирование денежных потоков, которое осуществляет

ся путем приведения стоимости потока денежных средств из буду

щих периодов на основе функций сложного процента и суммиро

вания всех текущих стоимостей.

Процесс расчета предполагает дисконтирование каждого денежного потока соответствующей ему ставкой дисконтирования и последующее сложение всех полученных значений:

где Ct — денежный поток периода t;

i — ставка дисконтирования денежного потока периода t.

5. Расчет выручки от продажи объекта недвижимости (ревер-. сии) в конце периода владения им и приведение ее к текущей стоимости через ставку дисконтирования.

6. Сложение текущих стоимостей потоков доходов и выручки от продажи.

7. Расчет стоимости объекта недвижимости как разницы между текущей суммой доходов за расчетный период и суммой привлеченных заемных средств.

Техника остатка предполагает капитализацию дохода, который относится только к одной из составляющих вложенных в объект недвижимости средств, тогда как стоимость других составляющих известна, то есть такая оценка производится с учетом влияния отдельных факторов образования дохода.

Расчет стоимости объекта недвижимости выполняется в следующей последовательности:

114

Экономика недвижимости

лава 4. Оценка стоимости объектов недвижимости 115

1.

![]()

Определяется часть дохода за определенный период, который необходим для привлечения инвестиций в составляющую с известной стоимостью путем умножения ставки капитализации на величину стоимости.

Определяется часть дохода за определенный период, который необходим для привлечения инвестиций в составляющую с известной стоимостью путем умножения ставки капитализации на величину стоимости.

2. Определяется величина дохода, который приходится на вторую составляющую (неизвестную) путем вычитания дохода, приходящегося на первую составляющую из общей величины дохода.

3. Определяется стоимость второй составляющей путем деления приходящегося на нее дохода на соответствующую ставку капитализации.

4. Определяется стоимость объекта недвижимости путем сложения стоимости известной составляющей и рассчитанной стоимости неизвестной составляющей.

4.3.4.3, Рыночный подход

Рыночный подход основан на анализе рыночных продаж и является основой для большинства оценок недвижимости в рыночной экономике. Он базируется на легкодоступной для оценщика рыночной информации, позволяет обеспечивать простое, логически обоснованное суждение о цене объекта.

Процесс использования этого метода довольно прост: подбирается объект недвижимости, аналогичный оцениваемому объекту, который уже имеет известную рыночную цену; затем после сравнения их технико-экономических параметров фиксируются различия и вносятся соответствующие поправки в стоимостном виде, определяется базовая стоимость.

Технология применения сравнительного метода при оценке стоимости недвижимости, включает в себя пять операций:

♦ Первая операция: сбор сравнительных данных.

Оценщик собирает максимально возможное количество информации о продаже аналогичных объектов недвижимости. Источниками информации могут служить: регистрация владельцев, информация коллег, официальные записи и статистические данные. Собирая информацию, оценщик должен быть уверен в ее полноте

объективности. В обязательном порядке должна присутствовать нформация о стоимости 1 кв. метра площади объекта, даты сдел-и, местонахождение объекта, условия сделки и другие показатели, которые оценщик сочтет необходимыми.

♦ Вторая операция: изучение сделок.

Оценщик должен быть уверен, что сделка состоялась между двумя независимыми сторонами и на уплаченную цену не повлияли никакие факторы, в том числе и близкие отношения между сторонами. Кроме того, оценщик должен изучить условия, на которых были достигнуты договоренности о сумме продажи объекта или арендной платы, сравнить эти величины с рыночной информацией по данному вопросу. Арендная плата за новое здание, к примеру, на рынке недвижимости может быть хорошим индикатором, а сделка между связанными обязательствами партнерами или родственниками — нет.

♦ Третья операция: временные корректировки. Очень часто оценщик располагает информацией о сделках, которые произошли несколько лет назад. В условиях экономики с высоким уровнем инфляции нужно знать точную дату сделки, чтобы сделать математические или качественные поправки при анализе данных.

♦ Четвертая операция: корректировка различий по сопостави

мым объектам недвижимости.

В реальной практике трудно найти абсолютно похожие объекты недвижимости по размеру, местоположению, возрасту, конструкции, планировке и другим параметрам. В этой ситуации оценщик должен подходить к проблеме с той точки зрения, что любая информация лучше, чем ее отсутствие. Исходя из ее природы и на основании собственного опыта, оценщик определяет различия между сравниваемыми объектами недвижимости, выражает их в стоимостной форме. Эти различия оценщик находит в местоположении объектов, степени их износа, определяет различия по многим другим факторам.

♦ Пятая операция: вынесение решения о стоимости недвижимости.

Вопрос о сопоставимости данных двух сравниваемых объектов

недвижимости требует особого рассмотрения, поскольку, несмотря на схожесть различных параметров оцениваемой собственности и

116

Экономика недвижимости

Глава 4. Оценка стоимости объектов недвижимости

117

рыночных аналогов, существует возможность прийти к неправильному заключению о стоимости. Размер оцениваемого объекта недвижимости, его возраст и другие факторы оценщик должен сравнить с подобными факторами аналогичных объектов недвижимости, сделать поправки в стоимостном выражении и учесть при дальнейшем анализе.

рыночных аналогов, существует возможность прийти к неправильному заключению о стоимости. Размер оцениваемого объекта недвижимости, его возраст и другие факторы оценщик должен сравнить с подобными факторами аналогичных объектов недвижимости, сделать поправки в стоимостном выражении и учесть при дальнейшем анализе.

Описанные выше подходы к оценке недвижимости (затратный, доходный, рыночный) базируются на информации, собранной на одном и том же рынке недвижимости, но каждый имеет дело с различной стороной этого рынка и может значительно отличаться друг от друга. Поэтому окончательный вывод делают по совокупности их результатов, которые, как правило, должны быть близкими. Существенные расхождения указывают либо на ошибки в оценках, либо на несбалансированность рынка недвижимости.

4.3.5. Согласование результатов, полученных с помощью различных подходов

Согласование — это процесс, в котором суждения и логика применяются для выработки итоговой оценки стоимости объекта недвижимости на основании результатов, полученных с помощью различных методов оценки.

Этот процесс включает в себя предварительную и заключительную стадии.

В процессе предварительной стадии оценщик:

—проверяет возможность использования принципов оценки стоимости недвижимости при рыночном, затратном и доходном подходах;

—анализирует с позиции здравого смысла различные суммы стоимости недвижимости, полученные в результате применения рыночного, затратного и доходного подходов при оценке стоимости недвижимости;

—ранжирует значимость оценок, полученных разными методами, в зависимости от условий применения методов и конкретного объекта;

— проверяет реальность первичной информации.

В заключительной стадии оценщик заново возвращается к исходной проблеме, с помощью статистического анализа вырабатывает вероятные величины стоимости объекта, определяет ее ожидаемые предельные значения. Затем с учетом своего опыта и знаний представляет заказчику единственную сумму оценки стоимости недвижимости.

Следует еще раз подчеркнуть, что согласование — это не механическое усреднение результатов, полученных при помощи рыночного, затратного и доходного подходов, а процесс логических рассуждений, выводов и решений.

4.3.6. Отчет о результате оценки стоимости

В качестве последнего шага оценщик пишет отчет о своих выводах и заключениях, которые он затем передает заказчику. В зависимости от условий договора этот отчет может быть простым письмом, составленным по стандартной форме, или представлен подробным письменным докладом и не должен допускать неоднозначного толкования или вводить в заблуждение.

Составляется отчет по оценке недвижимости с учетом тщательного анализа рыночных данных и особенно в тех случаях, когда имеет место экологическое загрязнение.

В приложении 2 приведен пример отчета об оценке.

Таким образом, системный подход к оценке стоимости различных типов недвижимости включает в себя три основных подхода (рыночный, затратный и доходный), в каждом из которых используется унифицированный набор оценочных принципов.

220

Экономика недвижимости

34.  Федотова Т. А, Уткин 3. А. Оценка недвижимости и бизнеса. — М., Экмос. 2000.

Федотова Т. А, Уткин 3. А. Оценка недвижимости и бизнеса. — М., Экмос. 2000.

35. Фомин С. £ Методика оценки износа и остаточного срока эксплуатации строения. — СПб. 1994.

36. Фридман Дж., Ордуэй. Анализ и оценка приносящей доход недвижимости // Пер. с англ. — М.: Дело, 19с.

37. Харрисон. С. Оценка недвижимости: Учебное пособие / Пер. с англ. — М.: Мособлурпполиграфиздат. 19с.

38. Хохлов Д. Н. Современная микроэкономика: анализ и применение: В 2 т. / Пер. с англ. — М.: Финансы и статистика, 1992.

39. Цукерман. А, Блевыинс Д. Д. Недвижимость: зарубежный опыт развития / Пер. с англ. — М: Диамант. 19с.

40. ЧерновВ. А. Анализ коммерческого риска. — М.: ЮНИТИ. 1999.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................. 3

Глава 1. ВВЕДЕНИЕ В ЭКОНОМИКУ НЕДВИЖИМОСТИ... 4

1.1. ЧТО ТАКОЕ НЕДВИЖИМОСТЬ?............................................... 4

1.2. КЛАССИФИКАЦИЯ ОБЪЕКТОВ НЕДВИЖИМОСТИ........... 12

1.3. ПОНЯТИЕ ОСНОВНЫХ ФОНДОВ...................................... 24

1.4. ПРЕДПРИЯТИЕ КАК ИМУЩЕСТВЕННЫЙ КОМПЛЕКС...... 27

Глава 2. РЫНОК НЕДВИЖИМОСТИ................................ 33

2.1. ОСНОВНЫЕ ПОНЯТИЯ......................................................... 33

2.2. СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ РЫНКА

НЕДВИЖИМОСТИ............................................................ 38

2.3. УЧАСТНИКИ РЫНКА НЕДВИЖИМОСТИ........................... 44

2.4. ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ СОБСТВЕННОСТИ

В СФЕРЕ НЕДВИЖИМОСТИ............................................ 47

Глава 3. НЕДВИЖИМОСТЬ И ПРАВО................................... 51

3.1. ПРАВО СОБСТВЕННОСТИ НА НЕДВИЖИМОСТЬ

И ЗЕМЛЮ........................................................................... 51

3.2. ЗАКОНОДАТЕЛЬНАЯ БАЗА.............................................. 57

3.3. СДЕЛКИ С ОБЪЕКТАМИ НЕДВИЖИМОСТИ............................. 62

Глава 4. ОЦЕНКА СТОИМОСТИ ОБЪЕКТОВ

НЕДВИЖИМОСТИ................................................. 72

4.1. ТЕОРИЯ ОЦЕНКИ............................................................. 72

4.1.1. Введение в оценку............................................................. 72

Экономика недвижимости

4.1.2.  Стоимость объектов недвижимости........................................ 75

Стоимость объектов недвижимости........................................ 75

4.1.3. Факторы, влияющие на цени объектов недвижимости...... 79

4.1.4. Риски при операциях с недвижимостью.................................... 80

4.2. ПРИНЦИПЫ ОЦЕНКИ....................................................... 84

43. ТЕХНОЛОГИЯ ОЦЕНКИ ОБЪЕКТОВ НЕДВИЖИМОСТИ............... 92

4.3.1. Определение задачи и заключение договора на оценку...... 92

4.3.2. Подготовка плана оценки.............................................................. 94

4.3.3. Сбор и подтверждение информации.......................................... 95

4.3.4. Подходы к оценке стоимости объектов недвижимости.... 96

4.3.5. Согласование результатов, полученных

с помощью различных подходов................................................. 116

4.3.6. Отчет о результате оценки стоимости............................. 117

ЗАКЛЮЧЕНИЕ..............................................................................................

Приложение 1. Обзор основных правовых документов в сфере

недвижимости и собственности на нее...........................

Приложение 2. Пример отчета об оценке.......................................

Приложение 3. Закон «Об оценочной деятельности в РФ»........

Приложение 4. Положение о лицензировании оценочной

деятельности...................................................................

Приложение 5. Словарь терминов по экономике недвижимости..203

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ...................................

Экономика и управление

Учебное издание

Симионов Юрий Федорович Домрачев Леонид Борисович

ЭКОНОМИКА НЕДВИЖИМОСТИ

Учебное пособие для студентов экономических вузов

Художественное оформление,

разработка серии: В. Николаев

Корректоры: С. Коваль, В. Колобова

Подписано в печать 27.05.2004. Формат 60x84 1/16. Бумага газетная. Гарнитура NewtonC. Печать офсетная. Тираж 5000 экз. Заказ № 000.

Издательский центр «МарТ»

г. Ростов-на-Дону,

, ,

E-mail: *****@***ru

Web: www. *****

Издательско-книготорговый центр «МарТ»

, оф. 312

тел. (0, ,

E-mail: mart. *****@***ru

Отпечатано в АПП "Джангар" 45

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |