Б. Капиталовложения и срок окупаемости проекта

Каждая технология, избираемая предпринимателем, требует своего собственного материального обеспечения. Предприниматель, естественно, рассматривает вместе проблемы технологии и ее материального обеспечения. Он выполняет следующие расчеты: использование технологии предполагает расходы в таком-то объеме, а приобретение всего того, что требуется для организации производства на основе этой технологии, предполагает общие капиталовложения в таком-то объеме.

Предприниматель при осмыслении проблемы выбора технологий часто использует показатель фондоотдачи — обобщающий экономический показатель, характеризующий объем валовой или товарной продукции в расчете на единицу (обычно на 1 руб.) основных и оборотных производственных фондов, использованных для производства такой продукции.

К примеру, у Вас есть возможность использовать технологии А и Б, что предполагает в случае А расходы в объеме 300 тыс. руб., а в случае Б — 500 тыс. руб. Суммарный же объем произведенной продукции в случае А составит 100 тыс. руб., а в случае Б — 250 тыс. руб. Фондоотдача, таким образом, в первом случае составит 1 руб. на 3 руб. затрат, а во втором —1 руб. на 2 руб. затрат. Второй вариант эффективнее, а следовательно —и предпочтительнее.

Расчет фондоотдачи важен не только при выборе технологии, но и при принятии решения по выбору инвестиционной возможности, хотя в последнем случае особую роль играет проблема срока окупаемости проекта.

К примеру, Вы принимаете решение об инвестировании средств в строительство завода по производству электродвигателей в размере 10 млн. руб. Проектируемая мощность завода 1 тыс. двигателей в год. Средняя прибыль от производства и реализации на рынке одного двигателя составит 1 тыс. руб., или 1 млн. руб. в год. Предположим, что завод в его первоначальном виде просуществует 15 лет. Следовательно, в течение этого периода времени общая накопленная прибыль составит 15 млн. руб. при расходах в размере 10 млн. руб. (и сроке окупаемости проекта, равном 10 годам). Правда, будут ли 15 млн. руб. через 15 лет стоить 15 (или хотя бы 10) млн. руб. в их сегодняшнем исчислении — это еще вопрос.

Расчет фондоотдачи играет определенную роль и при принятии решения, что предпочтительнее — построить новый цех (завод) или же привлечь дополнительную рабочую силу и организовать двухсменную работу. Во втором случае возрастет фондоотдача, но, несомненно, возникнет опасность более быстрой изнашиваемости оборудования и т. д.

3.3. Предпринимательский капитал.

Все то, о чем мы рассуждали ранее — и реализация предпринимательской идеи, и выбор технологии, и ее материальное обеспечение, — становится возможным только тогда, когда у предпринимателя есть возможность использовать еще один, четвертый фактор предпринимательской деятельности— капитал в требуемой форме (материальной или денежной) и требуемом объеме.

А. Общее понятие о предпринимательском капитале

Эффективность и мощь капитала — разные понятия. Результат может быть весьма значительным при небольшом объеме капитала (что происходит сплошь и рядом), например рождение и обоснование новой научной идеи, принципиально новое техническое открытие, изобретение (инновация).

Без обладания капиталом не может быть предпринимательства. Чем эффективнее или мощнее капитал, находящийся в распоряжении предпринимателя, тем значительнее результат его деятельности, тем больший объем общественных потребностей он может удовлетворить.

Под капиталом нельзя понимать только какие-то вещественные объекты собственности. Капитал может существовать в материализованной или ментальной форме (знания, навыки, умение, обладание какими-то талантами, способностями, профессиональными секретами, т. е. ноу-хау расценивается также как товар и капитал).

Под капиталом понимаются материальные или финансовые средства, а также интеллектуальные наработки и организаторские навыки, используемые в процессе производства и служащие средством извлечения прибыли.

Другими словами, под капиталом подразумеваются: 1) все технические средства производства (здания, сооружения, оборудование, станки, транспорт, инструменты и пр.), используемые предпринимателем на законных основаниях (не обязательно в качестве собственности, но и на правах аренды, лизинга, временного пользования и т. д.); 2) материальные элементы оборотного капитала (сырье, материалы, квалификационный уровень рабочей силы, приспособления, инструменты разового или кратковременного пользования); 3) оборотные средства (в денежной форме — фонд заработной платы, средства на приобретение сырья, необходимые для организации производства на нормальном уровне); 4) интеллектуальная собственность — это собственно предпринимательская идея, способ производства или обработки товара или сырья, способ придания товару новых свойств или новых качественных характеристик, новый способ производства, т. е. все то, что включает в себя понятие "инновация".

Предпринимательский капитал (Кп), таким образом, равен:

Кп=Тэ+(Оэ,+Ос)+Ис

где Гд — технические элементы производства;

Oэ + Ос — оборотный капитал и оборотные средства;

Ис — интеллектуальная собственности.

Б. Формирование первоначального предпринимательского капитала

Первоначальным называется капитал, пускаемый в оборот в момент начала практической реализации предпринимательского проекта или же в начальной стадии предпринимательской деятельности. Обычно под первоначальным капиталом понимают все те расходы в денежной форме, которые необходимо осуществить для реализации проекта и получения ожидаемого эффекта.

Первоначальный капитал — это категория, не только необходимая для реализации проекта, но и рассматриваемая как одна из возможных гарантий, по которой партнеры судят о Вашем деловом авторитете.

Требуемый размер первоначального капитала покажут предпринимательские расчеты по конкретному проекту, лежащему в основе идеи. Прежде всего необходимо иметь в виду, что капитал любого предприятия подразделяется на основной и оборотный.

Основной капитал включает в себя все те технические средства производства (или товары длительного пользования), без которых невозможно организовать нормально функционирующий процесс производства. К основному капиталу относятся земельные участки, здания, станки и оборудование, автотранспорт и иной подвижной состав, конторское оборудование, приборы, инструменты.

Оборотный капитал — все то, что "проходит" через предприятие и предназначено для производственного или личного (коллективом работающих) потребления или продажи. Это прежде всего сырье и материалы (сырьевые и товарные запасы), готовая продукция — еще не реализованная, а также реализованная, но еще не оплаченная покупателем (задолженность покупателя), наличность в кассе и на банковских счетах, включая средства на оплату труда.

При организации нового предприятия, а также при реализации какого-либо нового проекта или идеи необходимо иметь в виду деление капитала на основной и оборотный. Возврат оборотного капитала происходит намного быстрее, чем основного (основной капитал возвращается частями в виде амортизационных отчислений по мере его износа, а оборотный — сразу после реализации товара и его оплаты).

Соотношение между основным и оборотным капиталом различно в разных отраслях.

На основании предварительной "прикидки" потребности в первоначальном капитале (если после этого желание предпринимателя реализовать проект не пропало) предприниматель составляет конкретный план по инвестициям, т. е. обоснованный (с учетом цен, действующих на момент составления плана) и продуманный (на основе сравнительного анализа форм и путей инвестирования) план вложения денег в реализацию проекта.

На этапе предварительных расчетов предприниматель обычно озабочен поиском наиболее экономичного способа получения в собственное распоряжение всего необходимого для нормальной организации производственного процесса. Каким образом это достигается?

Во-первых, проводится сравнительный анализ всех возможных вариантов получения всего необходимого для начала практической реализации проекта.

В о - в т о р ы х, в условиях России (в общем-то это было свойственно и другим странам) формирование первоначального предпринимательского капитала имеет свои особенности, связанные с отсутствием как необходимой инфраструктуры, так и готовности общества оказать содействие в реализации общественно значимых предпринимательских проектов.

В такой ситуации формирование первоначального предпринимательского капитала может осуществляться на основе концепции "механизма скрытых партнерских связей". Содержание такой концепции сводится к следующим моментам:

1) разрабатывается предпринимательский проект производства конкретного товара;

2) проект разделяется на составные части;

3) размещаются заказы у партнеров на производство отдельных деталей и компонентов товара;

4) партнеры по мере изготовления деталей и компонентов осуществляют их поставку в адрес предпринимателя;

5) предприниматель осуществляет сборку из деталей и компонентов, получаемых от партнеров;

6) предприниматель осуществляет упаковку и маркировку товара;

7) предприниматель поставляет готовый к потреблению товар потребителю (торговому агенту) и получает от него средства за реализуемый товар;

8) получив деньги за реализованный товар, предприниматель осуществляет платежи своим партнерам — поставщикам отдельных деталей и компонентов товара.

Концепция "механизма скрытых партнерских связей" включает в себя еще один вариант, который заключается в возможности формирования первоначального капитала через взятие на себя каких-то определенных партнерских обязательств. В основном в условиях России такие обязательства сводятся к исполнению посреднических функций.

В. Источники формирования предпринимательского капитала

Теперь возникает главный вопрос: где взять требуемый объем первоначального капитала? В этом случае мы вновь занимаемся только лишь планированием наших последующих действий и пытаемся путем сравнительного анализа выбрать тот метод формирования первоначального капитала, который для нас окажется и возможным, и самым эффективным. При этом особое внимание обычно обращают на возможные способы формирования первоначального капитала. К ним относятся:

1) финансовые итоги предыдущей предпринимательской деятельности (собственной или наследуемой);

2) личные сбережения (не только в денежной, но и вещевой, товарной форме, например, Вы вносите личный автомобиль в качестве капитала в Ваше предприятие);

3) заемные средства, т. е. средства, взятые в долг под какие-то определенные обязательства (полпроценты, к примеру).

Третий способ формирования первоначального капитала в условиях России имеет весьма широкое распространение, это так называемый рост с нуля. Правда, в этом случае получить кредит не так-то просто: нужны твердые гарантии. В ряде случаев такими гарантиями выступает содержание самого предпринимательского проекта, а вернее, точность расчетов, высокая вероятность значительного эффекта и быстрый оборот капитала.

Заем — вид сделки, по которой одна сторона (заимодавец) передает другой стороне (заемщику) в собственность деньги или товар (вещи), а заемщик обязуется возвратить такую же сумму или такое же количество товара (вещей) того же рода и качества в течение определенного периода времени (в какой-то определенный момент), В обыденном языке заем означает "взять взаймы", т. е. взять с возвратом, но возврат не предполагает приращения предмета сделки (нет выгоды).

В экономическом смысле не следует путать заем и кредит (хотя кредит иногда также выступает в качестве займа — беспроцентный кредит).

Кредит — форма сделки, при которой одна сторона предоставляет другой стороне деньги или товары в долг (в пользование на срок на условиях возвратности) и, как правило, с уплатой процента.

Банковский кредит — форма кредита, при котором денежные средства предоставляются банком во временное пользование.

Кредитные операции можно классифицировать по следующим признакам.

1. В зависимости от обеспечения:

• ссуды без обеспечения (бланковые ссуды);

• ссуды с обеспечением (вексельные, т. е. выдаваемые под залог векселя или при покупке векселя; подтоварные и фондовые, т. е. выдаваемые под залог ценных бумаг).

2. В зависимости от срока погашения:

• онкольные (до востребования, т. е. погашаемые по требованию заемщика или банка);

• краткосрочные (сроком до одного года);

• среднесрочные (сроком от 1 до 5 лет);

• долгосрочные (сроком свыше 5 лет).

3. В зависимости от характера погашения:

• погашаемые в рассрочку (путем осуществления ряда последовательных платежей в пределах погашаемой суммы с учетом процентов за кредит);

• погашаемые единовременным взносом.

4. В зависимости от метода взимания процента:

• процент удерживается в момент предоставления ссуды (например, при выдаче кредита под вексель);

• процент удерживается в момент погашения кредита;

• процент удерживается равномерными взносами на протяжении всего срока кредита.

5. В зависимости от категории заемщиков:

• кредиты фирмам и предприятиям для пополнения временной нехватки оборотного капитала, возникающей в процессе воспроизводства, для вложения в основной капитал, т. е. для расширения производства или покупки (скупки)предприятий;

• кредиты посредникам фондовой биржи (выдаются под обеспечение ценных бумаг для осуществления биржевых спекулятивных сделок);

• сельскохозяйственные кредиты для покрытия крупных капитальных затрат (например строительство ирригационных сооружений); такие кредиты обычно относятся к категории ипотечных {ипотека — кредит под залог недвижимости, т. е. земли, строений; банки, осуществляющие такие операции, называются ипотечными);

• кредитование предметов потребления под залог жилых строений.

Кредит может предоставляться банком также в форме аваля. В таком случае банк выступает в качестве поручителя за лицо, обязанное платить по векселю. Свидетельством такого поручительства банка (авалиста) выступает надпись на лицевой стороне векселя или на прикрепленном к нему листе — аллонже. Это означает, что банк отвечает за платеж по векселю в том же объеме, что и лицо, которому дан аваль, т. е. за которого поручился банк. В этом случае речь идет о солидарной ответственности банка и лица, выписавшего вексель.

Кредит представляет собой то же самое, что и ссуда.

Ссуда — операция по кредитованию (хотя нередко ссуда обозначает и заем, т. е. договор безвозмездного пользования чем-либо). Под ссудой обычно понимается кредит (с твердо установленным размером выплаты), предоставляемый на длительный срок.

Банковская ссуда — операция предоставления банком денежных средств кому-либо в кредит с уплатой процента.

Ссудный процент — плата за пользование кредитом. Ставки (размер, величина) ссудного процента зависят от срока кредитования и ситуации, складывающейся в экономике. Утверждают, что движение ставок ссудного процента выступает в качестве барометра экономической конъюнктуры.

На этапе реализации проекта предприниматель принимает решение по выбору наиболее приемлемого способа формирования первоначального капитала. Свое решение он основывает на результатах сравнительного анализа возможностей привлечения капитала, т. е. всех выявленных им источников формирования капитала.

Предприниматель не может исходить только из собственных расчетов на основе потребностей для начала реализации предпринимательской идеи. Для принятия решения ему необходима уверенность в том, что предстоящее вложение капитала будет действительно выгодным для него.

Решение он принимает на основе двух главных критериев:

1) своих способностей ("...Я могу организовать...");

2) возможностей ("...Это возможно, особых препятствий нет...").

Принятие решения предполагает также убежденность предпринимателя в его экономической целесообразности. При этом во внимание принимаются следующие факторы:

• прибыльность или убыточность;

• величина прибыли и сравнение ее с размером прибыли, получаемой другими предпринимателями;

• срок окупаемости проекта, служащего в качестве основы принятия решения.

Под сроком окупаемости понимается период производства, в течение которого предприниматель полностью возвращает (за счет результатов производственной деятельности) весь объем инвестированного капитала.

Необходимо заметить, что при определении срока окупаемости в расчет принимается только чистая прибыль (а не валовая), т. е. та сумма, которая переходит в собственное распоряжение предпринимателя (уже "очищенная" от всех выплат, платежей, сборов и т. д.). При введении государством различного рода ограничительных мер (например предельного уровня допустимой рентабельности) все наиболее перспективные проекты предпринимателями отбрасываются из-за своей невыгодности и нежелания предпринимателя "работать на дядю". Государственные меры в таком случае оборачиваются не благом, а приносят вред.

Предприниматель, таким образом, при осмыслении проблем формирования предпринимательского капитала должен принять решение, исходя из анализа множественности факторов как экономического, так и политического характера. В этом случае целесообразнее было бы говорить не о политических факторах, а о зависимости предпринимателя от внешней среды.

Под внешней средой понимаются:

• экономические условия возможного осуществления предпринимательской деятельности;

• законодательство в сфере предпринимательства и бизнеса, нормативные акты, разрешающие или запрещающие что-либо;

• уровень конкуренции в сфере, в которую предприниматель вступает или собирается вступить;

• система экономических приоритетов, которой придерживается потребитель (и в целом ситуация, в которой находится потребитель);

• научно-производственный уровень факторов, необходимых для начала производства, и условия их приобретения (цены, качество и т. д.);

• наличие и условия привлечения рабочей силы требуемого уровня квалификации.

Г. Факторы, воздействующие на принятие решения об инвестировании

При принятии решения предприниматель обычно сравнивает несколько возможных вариантов инвестирования капитала (которым он обладает или которого у него нет, но он надеется получить заемный капитал). Другими словами, предприниматель осуществляет сравнительный анализ нескольких возможных вариантов или проектов. Предприниматель при этом исходит из того факта, что капитал, который он инвестирует в производство, постоянно находится в движении.

Д - Пк … Т – Д’

Такое движение капитала называется его оборотом. Причем чем быстрее капитал оборачивается, тем большую валовую прибыль он принесет.

Под сроком окупаемости проекта понимается временной период, в течение которого предприниматель возвращает в денежной форме капитал, который был вложен в реализацию проекта на его начальном этапе, в виде накопленной прибыли и амортизационных отчислений. Следовательно, для того, чтобы определить срок окупаемости, необходимо выявить прибыльность проекта (табл. 3.7).

Прибыль — излишек цены реализации товара (оптовой или розничной) над издержками производства. Норму прибыли (прибыльность) рассчитывают по следующей формуле:

Допустим, вложенный капитал составляет 100 денежных единиц, прибыль — 20, тогда норма прибыли будет 20% (Нп = 20/100 х 100%). При этом обратим внимание на то, что в издержки производства включается весь оборотный капитал и часть основного капитала — величина амортизации.

Норму прибыли можно представить так же, как отношение разницы между доходами и расходами к инвестированному капиталу (в процентах), то есть

Увеличить норму прибыли, следовательно, можно за счет изменения одного из трех указанных факторов:

1) увеличить доходы при неизменности двух других составных (затраты, капитал);

2) уменьшить затраты при неизменности двух других составных (доходы, капитал);

3) уменьшить инвестируемый капитал при неизменности двух других составных (доходы, затраты).

Возможны и комбинации из приведенных трех возможных вариантов роста нормы прибыли. Подтвердим приведенные нами возможные варианты примером.

Допустим, доход составляет 150 денежных единиц, затраты — 100, капитал— 1000. Возможны изменения этих факторов: доход возрастает до , затраты снижаются до, капитал сокращается до

При первоначальных данных норма прибыли составит:

![]()

При изменениях факторов и их очередном вводе в формулу расчета нормы прибыли будем иметь:

(1)

(1)

(2)

(2)

(3)

(3)

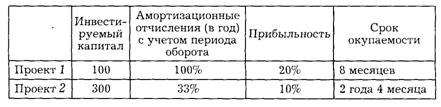

Данные о величине амортизационных отчислений приведены в табл. 3.8.

Однако для того, чтобы сделать какой-то определенный вывод, необходимо также знать размеры инвестируемого капитала (табл. 3.9)

На основании данного анализа можно сделать вывод о предпочтительности того или иного проекта, для чего сведем в единую таблицу все анализируемые показатели (табл. 3.10).

Таблица 3.10

Сравнительный анализ ожидаемого экономического эффекта от реализации различных проектов

При этом важно помнить, что целью любого предпринимателя выступает прибыль. Причем не норма, а масса получаемой прибыли. Второй проект принесет в течение 3 лет 90 денежных единиц в качестве прибыли (10% от 300 в течение 3 лет), а первый — при возобновлении проекта в течение 3 лет — только 60 единиц. Возможно, что предприниматель остановится и на втором проекте.

Тема 4. Цена товара и издержки производства.

4.1. Понятие товара как объекта предпринимательской деятельности.

4.2. Формирование цены.

4.3. Управление издержками производства.

4.1. Понятие товара как объекта предпринимательской деятельности

При изучении теории и практики предпринимательства важное значение имеет категория "объект предпринимательской деятельности", ибо именно с объектом чаще всего связана предпринимательская идея (хотя она может быть направлена на организацию или управление производственным процессом, поиск новых — нетрадиционных — методов или рынков сбыта и т. д.). Объект предпринимательской активности — товар, продукт, услуга, т. е. то, что может удовлетворить чью-либо потребность и что предлагается на рынке для приобретения, использования и потребления.)

Товар и все, что с ним связано, — вот что занимает предпринимателя, вот что выступает в качестве основы предпринимательских идей и планов. Что же такое товар?

1. Прежде всего товар— это продукт труда. Отметим, что под трудом мы понимаем процесс расходования человеком его физических или умственных усилий, направленных на целесообразное изменение природы или отделение вещества от природы и доведение его до состояния, готового к потреблению.

2. Не всякий продукт труда выступает в качестве товара — лишь тот, что предназначен для обмена, для продажи, для его передачи кому-либо с условием (предварительной, текущей или последующей) компенсации усилий, затраченных на производство такого продукта труда, в форме и размерах, определяемых самими участниками сделки.

3. Товаром можно назвать лишь такой продукт труда, который не только предназначен для продажи, но и может удовлетворить какую-либо потребность покупателя. Другими словами, товар — это такой продукт труда, в обладании которым заинтересован потребитель.

4. Товар, таким образом, обладает потребительной стоимостью (полезностью), т. е. теми его свойствами, которые дают возможность индивиду удовлетворить какие-либо потребности.

Товары могут обладать высокой потребительной стоимостью (полезностью), когда в них заинтересовано большое число людей, например основные продукты питания.

Высокая потребительная стоимость (полезность) товара связана с тем, что он предназначен для удовлетворения универсальных (или близких к таковым) потребностей, т. е. таких потребностей, которые свойственны всем, почти всем или большому числу людей (продукты питания, одежда и т. д.).

Другие товары обладают низкой потребительной стоимостью (полезностью), когда в силу каких-либо определенных причин мало кто из людей заинтересован в обладании такими товарами, а их обращение к таким товарам — действие вынужденное.

От такого рода товаров необходимо отличать товары с ограниченной потребительной стоимостью (полезностью), когда товары выпускаются только для какой-то определенной и довольно небольшой (чаще всего узкопрофессиональной или социальной) группы людей, например книга для филателистов или инвалидная коляска.

Ряд предпринимателей ориентирует свое производство на изготовление товаров с индивидуальной потребительной стоимостью (полезностью) на основе предварительного заказа (например, компания "Мерседес-Бенц" производит автомобили своей марки с учетом индивидуальных пожеланий покупателей).

Потребительная стоимость (полезность) — это способность товара удовлетворить какую-либо потребность индивида в чем-либо (хлеб удовлетворяет потребность человека в еде, книга — потребность в духовном росте, расширении кругозора, понимании окружающего мира и т. д.).

С точки зрения потребителя, все товары на рынке делятся на стандартизированные и дифференцированные. При этом за дифференцированный товар потребитель готов платить более высокую цену, чем за товар стандартизированный. Поэтому стратегия предпринимателя может сводиться к конкретным действиям, результатом которых будет переход его товара из категории стандартизированных в категорию дифференцированных товаров. При этом не следует забывать, что решение о признании товара в качестве дифференцированного принимается потребителем, а не предпринимателем. Так что внимание предпринимателя Должно быть сосредоточено не только на товаре и его свойствах, качественных характеристиках, но и на потребителе, приверженном определенным маркам товаров.

Под дифференцированным мы понимаем товар, который, с точки зрения потребителя, обладает особыми свойствами в силу того, что он произведен именно этой компанией. В основном таковыми считаются фирменные товары. Иными словами, под дифференцированным мы понимаем товар, который может удовлетворить какую-либо потребность наилучшим (по сравнению с товарами, не относящимися к такой категории) образом и который связан с конкретным производителем (например, кроссовки "Адидас", платье от Валентине, сардельки Очаковского мясокомбината и т. д.).

Под стандартизированным понимается товар, в отношении которого потребитель интересуется только его потребительскими свойствами, но не производителем, который в глазах потребителя обезличен. К примеру, кто-то стремится приобрести торт "Прага", а кто-то только торт "Прага", изготовленный в ресторане "Прага". Один и тот же товар различными потребителями может восприниматься по-разному: одними — как стандартизированный, другими — как дифференцированный.

Предпринимателю, однако, следует помнить о том, что есть потребители, которые платят не только за товар, но и за наименование производителя, его торговую марку или фирменный знак. На том или ином потребительском рынке может превалировать устойчивое мнение, что престижно покупать товар именно этого производителя, а не другого, хотя по своим потребительским свойствам и качественным характеристикам такой товар может ничем и не отличаться от товара, производимого неизвестным для потребителя изготовителем.

Понимание того, что признание потребителем товара, производимого предпринимателем, в качестве дифференцированного, дает предпринимателю возможность получения дополнительной прибыли, ориентирует его на поиск эффективных методов борьбы "за рубль потребителя".

Вывод. Предприниматель, приступающий к производству товара, стремится как можно болев точно определить рыночного адресата производимого им товара (кто, какая группа людей будет являться потребителем такого товара). Это необходимо 'для прогнозирования предельно допустимого уровня наращивания производства такого товара (т. е. для недопущения перепроизводства и затоваривания рынка или собственных складов).

Цена товара

Главной и отличительной характеристикой товара выступает его рыночная цена— то количество денежных единиц, которое покупатель (потребитель) соглашается передать продавцу (производителю) в обмен на право обладания и использования по своему усмотрению (потребления) такого товара. В основе цены (как уже отмечалось в теме 1) — издержки производства, которые вынужден нести каждый предприниматель при выпуске любого товара.

Предприниматель различает несколько видов рыночной цены товара:

• стартовая,

• устоявшаяся,

• монопольная,

• демпинговая,

• ликвидно - распродажная,

Стартовая рыночная цена свойственна тем товарам, которые для рынка (или данного рынка) являются новинкой. Стартовая цена может устанавливаться или с завышением, или с занижением от предполагаемой в будущем реальной (устоявшейся) рыночной цены. Отклонение в ту или иную сторону от реальной цены зависит: а) от поведения предпринимателя на данном рынке и его стратегических целей;

б) от условий рынка (уровень конкуренции, наличие заменителей данного товара, степень платежеспособности покупателей и т. д.).

К примеру, если я хочу внедриться на новый рынок на длительную перспективу (причем на этом рынке уже имеется товар, служащий заменителем моего товара), я установлю цену ниже реальной цены для привлечения внимания к моему товару и создания собственного круга потребителей. Если же я выхожу на рынок с излишками произведенного мною товара с целью осуществить лишь разовую операцию по его реализации, то я установлю цену выше реальной цены с целью извлечения дополнительной прибыли.

Устоявшаяся рыночная цена свойственна товарам, занявшим уже стабильное положение на данном рынке и прошедшим этап первоначальной конкуренции с другими имеющимися на этом рынке товарами. К примеру, стартовая цена на видеомагнитофоны в момент их начального поступления на рынок была выше нынешней, устоявшейся цены.

Монопольная цена свойственна только тем товарам, которые поставляются на рынок монопольным производителем или монопольным поставщиком в условиях отсутствия конкуренции, т. е. нарушения механизма установления рыночной цены при соблюдении равновесия между ценой и поставляемым на рынок количеством товара.

Демпинговая цена— это так называемая бросовая цена, как правило, преследующая цель подавления конкурентов. Установление демпинговых цен нередко служит основанием для применения санкций по отношению к тому предпринимателю (производителю или продавцу), который идет на установление таких цен. Чаще всего под демпинговыми подразумеваются цены, отклоняющиеся на 30% и более от уровня устоявшейся цены. Демпинговыми признаются также и цены, устанавливаемые на уровне ниже издержек производства (хотя весьма часто бывает довольно затруднительно выявить такую взаимосвязь.

Ликвидно-распродажная цена — это устоявшаяся цена с определенной скидкой. Обычно такая цена устанавливается на товары сезонного спроса по окончании (а иногда и во время) сезона или на устаревшие модели (образцы) в связи с появлением новых моделей товаров, или на товары, которые выходят из моды. Эти цены используются для ликвидации излишних товарных запасов и недопущения убытков или получения хотя бы небольшой (по сравнению с обычным уровнем) прибыли от реализации таких товаров.

4.2. Формирование цены товара

В основе процесса принятия предпринимательских решений на базе экономических методов лежит анализ предпринимателем таких категорий, как цена, издержки производства, управление финансами, а также умение оперировать ими в практической деятельности.

Ц е н а, в данном случае рыночная, — это количество денежных единиц, которое покупатель готов передать предпринимателю в обмен на право обладать произведенным товаром (продуктом) или результатами оказанной услуги.

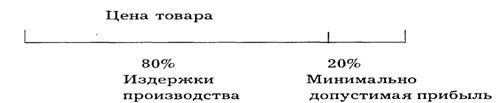

Предприниматель сам формирует цену товара путем сложения издержек производства, фактически понесенных им, и минимально допустимой (с его точки зрения) прибыли, то есть

Цт= Ипф + Пмд

где Цт — цена товара;

Ипф — фактические издержки производства;

Пмд — минимально допустимая прибыль.

Однако определяемая таким способом цена выступает лишь минимально допустимой ценой, т. е. ценой на минимально допустимом для предпринимателя уровне: при реализации товара он постарается избежать падения цены ниже этого показателя. Следовательно, предприниматель лишь обозначает нижний (допустимый для него) предел возможного снижения цены. Но поскольку эта цена является расчетной ценой для самого неблагоприятного варианта развития рыночной ситуации, то разглашению она не подлежит. Иногда определяемая таким образом цена выступает в качестве оптовой цены, если, конечно, предприниматель сознательно идет на такой способ формирования цены.

Целесообразность выступления предпринимателя на рынке определяется тем, что ему удается сформировать минимально допустимую цену на уровне ниже рыночной цены.

Рыночная цена — это фактическая цена, по которой товар действительно переходит в распоряжение (собственность) покупателя. Разница между рыночной ценой и минимально допустимой ценой выступает в качестве сверхприбыли (т. е. предприниматель, поскольку он извлекает сверхприбыль, будет продолжать производить товар и при падении рыночной цены до определенного уровня):

Цр-Цмд = СП,

где Цр— рыночная цена;

Цмд — минимально допустимая цена;

СП — сверхприбыль.

Предприниматель действительно имеет возможность управлять процессом ценообразования, если под ценой мы понимаем ее минимально допустимый уровень. Процесс управления ценообразованием связан с поиском конкретных путей снижения (минимизации) издержек производства. Предположим, у нас была следующая структура цены(рис. 7.8):

Предприниматель действительно имеет возможность управлять процессом ценообразования, если под ценой мы понимаем ее минимально допустимый уровень. Процесс управления ценообразованием связан с поиском конкретных путей снижения (минимизации) издержек производства. Предположим, у нас была следующая структура цены(рис. 7.8):

Рис. 7.8.

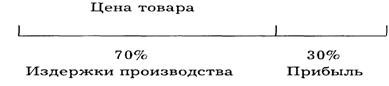

Если мы сумеем найти возможность снижения издержек, то структура цены может измениться в благоприятную для нас сторону: уровень цены не меняется, а размер прибыли возрастает (рис. 7.9).

Рис. 7.9.

Второй метод воздействия на процесс ценообразования сопряжен с анализом уже рыночной цены, а не цены на минимально допустимом уровне. При использовании этого метода предприниматель путем анализа пытается выявить, какие товарные характеристики лежат в основе такого ценового показателя и как может снизиться цена при каком-либо изменении товарных характеристик.

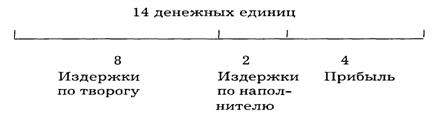

Обратимся к простому примеру. Допустим, мы производим творог в 250-граммовых пачках по цене 12 денежных единиц. Структура цены при этом складывается таким образом (рис. 7.10):

Рис. 7.10.

На каком-то определенном этапе мы решаем тот же самый творог производить с ягодно - фруктовым наполнителем (50 г на каждые 200 г творога) и реализовывать его по цене 14 денежных единиц за одну пачку, при этом издержки по приготовлению наполнителя составляют две денежные единицы на каждые 50 г. При этом мы должны учесть, что на изготовление одной пачки творога будет использоваться уже не 250 г, а 200 г и структура цены будет выглядеть следующим образом (рис. 7.11):

Рис. 7.11.

Прибыль в результате изменения структуры и уровня цены удвоилась, что, конечно же, отвечает устремлениям предпринимателя.

В отношении ценовой политики предприниматель действует как "возмутитель общественного спокойствия".

4.3. Управление издержками производства

Издержки производства — это экономическая категория, которой оперирует не только предприниматель, но и бухгалтер.

Однако в одно и то же понятие они вкладывают разное содержание. Бухгалтер регистрирует фактически уже понесенные фирмой издержки. Строгий учет (документально подтвержденный) всех производимых затрат — вот задача бухгалтера.

Предприниматель же в основном планирует на будущий период предстоящие издержки, связанные с возможной реализацией того или иного проекта. Поскольку существует временной разрыв между моментом планирования затрат и моментом фактического их осуществления, то при планировании издержек производства предприниматель использует принцип "максимально возможных затрат" (к примеру: "...Сырье я буду закупать по цене в любом случае не выше, чем...") и базирует свои расчеты именно на такой величине издержек. Использование такого принципа снижает степень риска и повышает вероятность достижения цели (напомним, что при прогнозировании цены предприниматель использует обратный принцип: "...Я буду реализовывать продукцию по цене не ниже, чем...").

Планируемые издержки именуются экономически м и, а фактически понесенные —бухгалтерскими.

Однако все другие виды классификации (дробной классификации) издержек производства, и с точки зрения бухгалтера, и с точки зрения предпринимателя, совпадают. Обычно при рассмотрении этой экономической категории оперируют понятием "валовые издержки производств а", под которыми подразумевают сумму так называемых постоянных и переменных издержек:

Ивал = Ипост + Ипер

где Ипост — постоянные издержки;

Ипер - переменные издержки.

Схематично валовые издержки производства представлены на рис. 7.12:

Постоянные Переменные издержки

издержки

Рис. 7.12. Валовые издержки производства

А. Постоянные и переменные издержки

Постоянные издержки — это те затраты, размер которых не зависит от объема производства. Предприниматель вынужден их нести даже в случае полной остановки производства. К ним относятся затраты на амортизацию, ресурсы (электроэнергия, отопление и т. д.), оплату труда управленческого и обслуживающего персонала.

К переменным издержкам относятся те затраты, размер которых прямо зависит от объема производства: расходы на приобретение сырья, необходимого для производства товара, инструментов, ресурсов, комплектующих изделий и т. д., оплату труда работников, занятых непосредственно производством товара.

При увеличении объема производства постоянные издержки остаются неизменными, а переменные — растут. При снижении объема производства переменные издержки снижаются, а постоянные остаются на прежнем уровне. С этой точки зрения выгоднее производить как можно большее количество товара, поскольку доля постоянных издержек в расчете на единицу продукции в структуре цены сокращается, а при уменьшении производства — увеличивается.

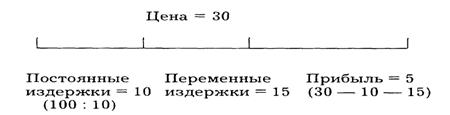

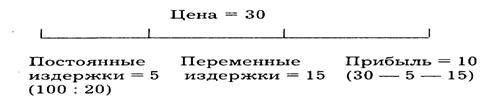

Возьмем пример. Ваши валовые (суммарные) постоянные издержки составляют 100 денежных единиц. Вы производите 10 товарных единиц. Переменные издержки (их норматив) —15 денежных единиц в расчете на одну товарную единицу. В таком случае при цене реализации 30 денежных единиц за товарную единицу структура цены будет следующей (рис. 7.13):

Рис. 7.13.

Предположим теперь, что Вы увеличиваете объем производимой продукции с 10 до 20. В этом случае валовые постоянные издержки "разбрасываются" теперь уже не на 10, а на 20 товарных единиц и структура цены меняется (рис. 7.14):

Рис.

Таким образом, увеличение объема производства ведет к увеличению прибыльности производства.

Теперь предположим, что Вы вынуждены сократить объем производства с 10 до 8 товарных единиц, а потому валовые постоянные издержки распределяете теперь уже не на 10, а на 8 товарных единиц, что меняет структуру цены (рис. 7.15):

Рис. 7.15.

Таким образом, сокращение объема производства ведет к снижению прибыльности производства.

Б. Издержки производства и определение границ объема производства

Принцип деления издержек на постоянные и переменные лежит в основе определения объема производства на минимально допустимом уровне.

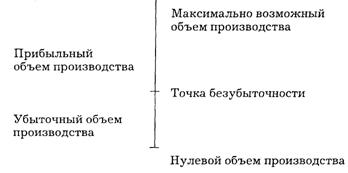

Минимально допустимый объем производства, с точки зрения каждого предпринимателя, — это такие количественные параметры программы производства, при которых издержки производства покрываются доходами, получаемыми от реализации производимого товара. Другими словами, минимально допустимый объем производства есть уровень безубыточного производства. Предприниматель при этом пытается определить для себя приемлемые границы производства — и минимально допустимую и максимально возможную. В рамках таких границ он и планирует программу производства. Определение границ производства не связано с выявлением уровня рыночного спроса. Лишь после определения этих границ и составления программы производства предприниматель соотносит объем производства с уровнем выявленного им рыночного спроса.

Максимально возможный объем производства

Максимально возможный объем производства определяется при помощи так называемой производственной функции (т. е. при условии рационального использования всех вовлекаемых в производство ресурсов и 100-процентной эксплуатации оборудования при заданной технологии производства). Производственная функция может быть представлена таким образом:

Kм=f(T,K).

Максимально возможный объем производимой продукции (Км) есть функция (f) от используемых в производстве трудовых ресурсов (Т) и капитала (К) при заданной технологии производства. Если изменить технологию, то изменению могут подвергнуться количественные параметры используемых ресурсов и значение производственной функции будет другим.

Предприниматель рассуждает примерно так: "...При определенной технологии, на данном оборудовании и при наличии стольких работников (необходимой квалификации или с нужной степенью умелости) я могу произвести максимум столько то товаров (если, конечно, рынок будет способен принять такое количество)". Подобные рассуждения как раз и укладываются в рамки понятия производственной функции.

Таким образом, предприниматель определяет верхнюю границу возможного объема производства — ее "подвижка" в сторону увеличения или уменьшения связана или со сменой технологии (и необходимыми изменениями количественных параметров используемых ресурсов), или с приращением (сокращением) капитала и рабочей силы.

Точка безубыточности как минимально возможный объем производства

Нижняя граница объема производства есть уровень безубыточности. "Сколько товаров как минимум мне необходимо произвести, чтобы покрыть хотя бы издержки производства", — размышляет предприниматель, зная, что каждая товарная единица, производимая сверх этого минимума, будет приносить прибыль (а в пределах минимума — только покрывать издержки).

Определение такой нижней границы есть нахождение точки безубыточности, или точки критического объема производства. Графически это можно представить таким образом (рис. 7.18):

Рис. 7.18.

Объем производства в точке безубыточности не приносит прибыли, но и не связан с убытками. Издержки производства в этой точке равны валовому доходу:

Ип=Дв

С экономической точки зрения реальный объем производства, соответствующий этой точке, — явная бессмыслица (сколько трачу, столько и получаю взамен), но в ряде случаев определение объема производства в такой точке имеет известный смысл.

Точка безубыточности, или точка критического объема производства, определяется по формуле:

Точка безубыточности =

где Ив пост — валовые постоянные издержки производства;

Ц — цена единицы товарной продукции;

и пep — переменные издержки производства в расчете на единицу продукции.

Рассмотрим пример. Предположим, Вы владеете гостиницей на 100 мест. Ваши постоянные издержки в расчете на сутки —денежных единиц. Переменные издержки в расчете на одного проживающего — 500 денежных единиц в сутки. Тариф за проживание — 1500 денежных единиц за сутки. Как определить, при какой ежедневной заселяемости гостиница может функционировать безубыточно?

Воспользуемся приведенной выше формулой:

60000: (1500—500) =60.

Только при таком минимуме — ежедневной заселяемости гостиницы на уровне не менее 60 проживающих — убытка не будет, но не будет и прибыли, а прибыль появится при заселении 61-го, 62-го и т. д. проживающего. Можно рассчитать заселяемость в среднем за месяц, если взять месячные данные.

В. Издержки производства и определение оптимального объема производства

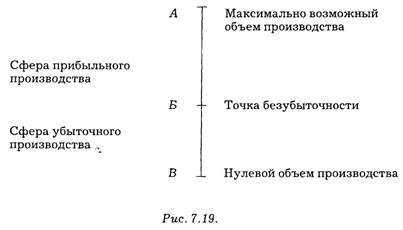

Предприниматель, выявляя минимально допустимый и максимально возможный уровни производства, определяет лишь границы, в которых производство может функционировать прибыльно (7.19).

Из приведенной схемы видно, что точка безубыточности делит прямую, отражающую изменение объема производства от нуля до 100%, на две сферы — убыточного и прибыльного производства. Любая точка на отрезке АБ характеризует объем прибыльного производства, и, соответственно, любая точка на отрезке БВ отражает убыточность производства.

Предпринимателю, однако, недостаточно знать, что его производство прибыльно — он стремится получить не просто прибыль, а максимально возможный уровень прибыли, достичь не просто объема прибыльного производства, а его оптимального объема. Под оптимальным объемом производства мы понимаем такой его количественный показатель, при котором разница между валовым доходом, получаемым от реализации производимой продукции, и суммарными издержками, связанными с производством такого количества продукции, является максимальной по отношению ко всем другим возможным вариантам.

Поиск оптимального варианта на практике осуществляется обычно, когда предприниматель оказывается в одной из двух возможных ситуаций, которые мы рассмотрим ниже.

1 ситуация. Определение оптимального объема производства при заданной величине капитала

Рассматриваемая ситуация основывается на допущении, что под заданной величиной капитала понимаются средства, используемые на приобретение основного капитала. Для простоты анализа предположим, что под основным капиталом подразумевается оборудование, необходимое для нормального осуществления производственного процесса. Но поскольку в отношении любого элемента основного капитала используется сходная методика анализа, то такая абстракция не искажает реальной картины.

Предполагаемая к рассмотрению методика поиска оптимального варианта объема производства характерна для действий начинающего предпринимателя или предпринимателя, приступающего к организации нового производства. В этом случае оптимальный объем производства связан с мощностью используемого (или приобретаемого) оборудования. Экономическое содержание такого оптимального варианта связано с тем, что постоянные издержки, как часть общих издержек производства, сокращаются в структуре цены единицы товара при увеличении объема производства и растут при сокращении объема производства.

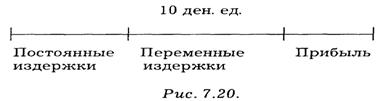

Предположим, Вы приобрели станок за 100 денежных единиц. Если Вы производите 10 товарных единиц, то норматив амортизационных отчислений, включаемых в цену товара, составит 10 денежных единиц. Но если Вы на том же станке производите не 10, а 20 товарных единиц, то норматив амортизационных отчислений сокращается с 10 до 5 денежных единиц.

Структура формируемой цены в первом случае будет выглядеть следующим образом (рис. 7.20):

Во втором случае структура цены меняется в благоприятную для предпринимателя сторону, поскольку увеличивается прибыль при той же самой цене или появляется возможность реализации товара по более низкой цене при неизменном уровне прибыли (рис. 7.21):

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |