Расходы федерального бюджета на ПНП в 2008 году определены в сумме 261,3 млрд. рублей, что на 4,7 млрд. рублей, или на 1,8% меньше предусмотренных на эти цели средств в 2007 году (266,0 млрд. рублей). это связано с завершением реализации ряда направлений ПНП, а также отражением ПНП «Развитие агропромышленного комплекса» в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы. елями Программы являются: устойчивое развитие сельских территорий, повышение занятости и уровня жизни сельского населения; повышение конкурентоспособности российской сельскохозяйственной продукции на основе финансовой устойчивости и модернизации сельского хозяйства.

Уровень исполнения расходов на реализацию ПНП в январе-декабре 2008 года представлен на графике.

График 1.

Рисунок 1 "Исполнение расходов на реализацию ПНП"

24 ноября 2008 года был принят Федеральный закон «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», устанавливающий параметры бюджетов на следующие три года:

2009 Доходы — 10 927,1 млрд. руб. (рост на 25,5% по сравнению с последними плановыми цифрами, установленными в марте 2008 года) Расходы — 9 024,7 млрд. руб. (рост на 7%)

2010 Доходы — 11 733,6 млрд. руб. (рост на 24,7%)Расходы — 10 320,3 млрд. руб. (рост на 14,2%)

2011 Доходы — 12 839,0 млрд. руб. Расходы — 11 317,7 млрд. руб.

Состав и структура доходов федерального бюджета РФ на январь - март 2007 и 2008 годов Как видно из бюджетов на январь - март 2007 и 2008 года главным источником доходов федерального бюджета являются налоговые доходы (12,9 % и 11,5 % от ВВП в 2007 и 2008 годах соответственно). Налоги, взимаемые на территории Российской Федерации, не существуют изолированно, а объединяются в налоговую систему. Все налоговые системы РФ можно разделить на федеральные. Из налоговых доходов государства наиболее весомыми налогами являются налог на добавленную стоимость и налог на прибыль – почти достигают половины

График-1. составлена автором на основании. книги Экономика для юристов: Учебник.- М.: Флинта, 1999.,с. 283.

всех налоговых доходов, поступающих в бюджет. Налог на прибыль составил примерно 1,8% - 1,9%,таможенные пошлины – 7,5% - 8,7 %.

Необходимо отметить, что ряд федеральных налогов являются регулирующими, т. е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иных таможенные платежи.

Вторую группу составляют неналоговые доходы, причем на январь - март 2008 год собрано на 1,8 % больше, чем было собрано в 2007 году. Это очень важный источник дохода, так как, казалось бы, такой незначительный прирост дает возможность получения дохода на 349,6 млрд. рублей больше предыдущего года.

Третья группа – поступления от целевых бюджетных фондов (Федеральный дорожный фонд, Федеральный экологический фонд, Фонд развития таможенной системы и др.).

Особой группой поступления доходов является единый социальный налог, зачисляемый в федеральный бюджет, который взимается с налогоплательщиков-работодателей (организаций, индивидуальных предпринимателей, крестьянских хозяйств, физически лиц). В 2008 году единый социальный налог предполагается собирать также на уровне 1,2 %,в отличие от 1,3% в 2007 году.

Но на сегодняшний день Правительство РФ одобрило ряд правовых актов, касающихся упразднения ЕСН и замены его страховыми взносами с 2010 года. В 2010 году страховые отчисления ещё сохранятся в размере действующих на сегодняшний день ставок единого соцналога (20% от фонда оплаты труда на пенсионное страхование, 2,9% - социальное страхование и 3,1% - на обязательное медицинское страхование). При этом будет отменена регрессивная шкала, согласно которой при зарплате от 280 до 600 тыс. рублей в год в Пенсионный фонд платится не 20% от зарплаты, а только 7,9%, а с заработков выше 600 тыс. рублей - и вовсе 2%. Взамен предлагается определить единую для всех плательщиков базу для начисления страховых взносов - 415 тыс. рублей в год. Вначале страховка будет платиться только с заработков, ограниченных этой суммой (потом её предполагается индексировать в связи с ростом средней зарплаты по стране). А с превышающих эту планку заработков взносы взиматься вообще не будут.

А вот в дальнейшем ставки страховых платежей могут уже серьёзно возрасти: до 26% на пенсионное страхование и 5,1% - на обязательное медицинское. Без такого повышения, как уверяют в Минздравсоцразвития, не обойтись, чтобы Пенсионный фонд справлялся с выплатами пенсий, а ФОМС хватило денег на оплату государственной медицинской помощи.

Только вот когда это случится, не ясно. Правительство РФ в последний момент решило не спешить с повышением социальных платежей, чтобы избежать чрезмерного увеличения финансовой нагрузки на бизнес в условиях кризиса.

Состав и структура расходов федерального бюджета РФ на январь - март 2007 и 2008 годов.

Через федеральный бюджет проходит 100 % общегосударственных расходов на оборону и международную деятельность, 93 % – на фундаментальные научные исследования, 76 % – на правоохранительную деятельность, 89 % – на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий.

Первое место в расходах федерального бюджета на январь – март 2008 года занимают непроцентные расходы, что на 0,7 % больше, чем в 2007 году, и составляют 14,5 % на январь - март 2008 года.

Существенный объем средств в расходах федерального бюджета занимают ассигнования на национальную оборону, вместе с расходами на правоохранительную деятельность и обеспечение безопасности они составляют примерно четверть всех бюджетных расходов.

В связи с активным погашением и обслуживанием государственного долга в последние годы уровень расходов на обслуживание государственного долга зафиксирован на уровне около 0,6 %. Государственным внутренним долгом РФ являются долговременные обязательства Правительства РФ перед юридическими и физическими лицами, обеспечиваемые всеми активами, находящимися в распоряжении государства.

Обслуживание государственного долга по сравнению с январем-мартом 2007 годом уменьшилось на 10,5 млрд. руб.

Следующее место и немаловажное занимают расходы на культуру и социальную сферу: на январь-март 2007 год они составили 1,7 %, в бюджете на 2008 эти расходы увеличились до 1,8%.

Рассмотрев основные источники расходов следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств.

Непроцентные расходы федерального бюджета в начале 2008 года оказались значительно выше, чем в 2007 и предыдущих годах. Отчасти это можно считать результатом усилий Минфина по повышению равномерности расходования средств по месяцам в течение года.

Процентные расходы федерального бюджета в январе-марте 2008 года практически аналогичны величине в 2007 году, при этом около половины расходов связаны с выплатой процентов по внутреннему долгу.

По итогам первых трех месяцев 2008 года федеральный бюджет был исполнен со значительным кассовым профицитом, тогда как ненефтегазовый баланс бюджета в текущем периоде был отрицательным.

В проекте трехлетнего федерального бюджета не удалось в полной мере обеспечить четкую увязку планируемых бюджетных ассигнований и результатов их использования в соответствии с установленными приоритетами и стратегией, в частности, не были разработаны критерии и методики определения степени эффективности достижения поставленных целей и решения задач. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно требуют от органов государственной власти преобразований не только в качественном и количественном составе бюджтных показателей, но и в самих принципах организации бюджетной системы. И прежде всего с этой точки зрения возникает потребность в реформировании законодательной базы бюджетной системы.

Не в полной мере обеспечено выполнение отдельных положений Бюджетного послания Президента Российской Федерации. Так, не осуществлена оценка эффективности использования значительных финансовых ресурсов, направляемых в государственные корпорации, не в полной мере отработан механизм реализации государственных и муниципальных заданий, не приняты федеральные законы о государственных гарантиях оказания бесплатной медицинской помощи и об обязательном медицинском страховании в Российской Федерации. ольшие надежды возлагаются на разработанный проект Налогового кодекса, обсуждаемый в Государственной Думе: ведь именно налоги, формируя финансовую базу деятельности государства,

В Бюджетном послании было отмечено, что нынешняя структура российской экономики еще не отвечает современным требованиям динамично развивающейся страны, существенно отличается от структуры экономики развитых стран, где высок удельный вес образования, науки, здравоохранения.

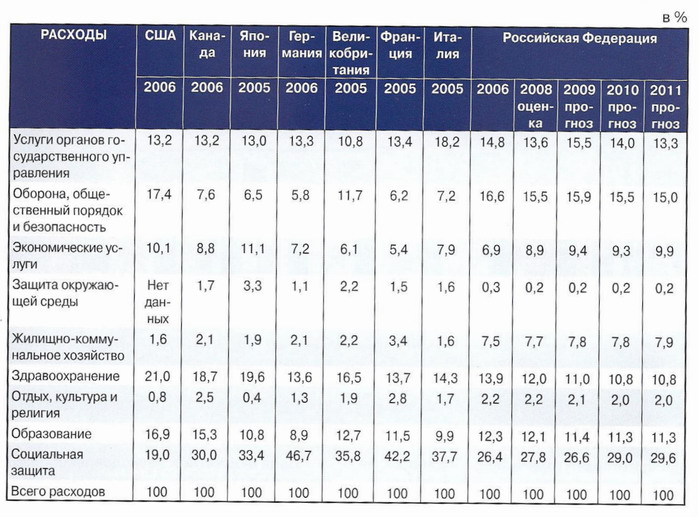

Сравнительный анализ структуры расходов бюджетных систем Российской Федерации и стран «Группы семи» приведен в таблице(4).

Доля бюджетных расходов на образование и социальную защиту в общем объеме расходов бюджетной системы Российской Федерации ниже, чем в большинстве стран, а на здравоохранение — ниже всех стран «Группы семи». При этом на 2009-2011 годы предусматривается снижение доли бюджетных расходов на здравоохранение и образование в общем объеме расходов бюджетной системы Российской Федерации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |