Методические указания

к выполнению расчетно-графической работы

по дисциплине «Ценообразование и сметное дело в строительстве»

на тему:

«Определение сметной стоимости строительства»

для бакалавров направления 08.03.01 — Строительство

Белгород, БГТУ им. Шухова, 2016

СОДЕРЖАНИЕ

Введение

1. Общие положения

2. Методические указания по выполнению курсовой работы

2.1 Современная методическая и нормативная база определения стоимости строительной продукции.

2.2 Определение сметной стоимости строительства

2.3 Виды сметной документации

2.4 Составление объектной сметы

2.5 Порядок составления локальной сметы базисно-индексным методом по территориальным единичным расценкам (ТЕР) в базисных ценах 2001 года

2.6 Составление локальных сметных расчетов на специальные работы.

2.7 Составление объектной сметы

2.8. Составление сводного сметного расчета стоимости строительства

ЛИТЕРАТУРА

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Общие положения

Целями РГР являются:

- изучить особенности ценообразования в строительной отрасли и методику технико-экономических расчетов.

- овладеть навыками самостоятельной работы с нормативно-справочной литературой по составлению смет для строительства объектов;

- закрепить и углубить знания и навыки, полученные в лекционном курсе и на практических занятиях по составлению сметной документации: локальных смет на общестроительные и ремонтно-строительные работы базисно-индексным и ресурсно-индексным методами; объектной сметы; сводного сметного расчета стоимости строительства (ССРСС);

Исходными данными для выполнения РГР является индивидуальное задание на курсовое проектирование по дисциплине «Организация, планирование и управление в строительстве» (прил.1). Информация, не указанная в индивидуальном задании, принимается студентом самостоятельно по приведенным приложениям и тексту методических рекомендаций, а также по согласованию с преподавателем.

Состав РГР:

Содержание

Введение (определение сметной стоимости строительства, состав сметной документации) Сводный сметный расчет стоимости строительства «Объекта….» Объектная смета Локальная смета № 1 (на Общестроительные работы) Локальный сметный расчет № 1-1 Локальный сметный расчет № 1-2 Технико-экономические показателиБиблиографический список

Расчетно-графическая работа оформляется в соответствии с установленными требованиями и представляется в виде расчетно-пояснительной записки, в которой приводятся:

- задание; содержание; введение; расчетно-пояснительная часть; заключение; список литературы.

Общий объем расчетно-пояснительной записки 25-35 с.

При написании введения (1-2 с.) обязательно использование периодической литературы. Во введении и последующих разделах обязательны ссылки на используемые информационные источники.

Перед началом соответствующих сметных расчетов следует указать:

- территориальный район строительства;

- используемую нормативную базу (в каких базисных ценах выполнены расчеты);

- метод определения текущей сметной цены строительства (базисно-индексный, ресурсный и т. д.);

- нормы накладных расходов, плановых накоплений и т. д. и обоснование принятых их значений.

В заключении приводятся краткие выводы по итогам проделанной работы.

Список использованной литературы приводится с соблюдением требований ГОСТ 7.1-2003 «Библиографическая запись. Библиографическое описание. Общие требования и правила составления». В список включаются материалы, которые автор изучал, использовал и цитировал в данной работе.

2. Методические указания по выполнению курсовой работы

2.1 Современная методическая и нормативная база определения стоимости строительной продукции.

Сметно-нормативная база 2001 года разработана в новых экономических условиях деятельности инвестиционно-строительного комплекса Российской Федерации и обеспечивает участников инвестиционно-строительного процесса новым механизмом достоверного определения стоимости строительства в условиях рыночных отношений.

Сметно-нормативная база ценообразования в строительстве 2001 года включает элементные сметные нормы и единичные расценки (в сметных ценах на 01.01.2000 г.) на:

− строительные и специальные строительные работы;

− ремонтно-строительные работы;

− монтажные работы (литера «М»);

− пусконаладочные работы (литера «П»).

Основу сметно-нормативной базы составляют элементные сметные нормы в натуральных измерителях, а расценки являются производными от норм. Нормы и расценки делятся также по уровню применения на:

− государственные (федеральные) — государственные элементные сметные нормы (ГЭСН) и федеральные единичные расценки (ФЕР);

− территориальные (региональные, местные) (ТЭСН и ТЕР);

− отраслевые (ведомственные);

− производственные (фирменные).

К федеральным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие государственными органами по делам строительства и жилищно-коммунального хозяйства (Госстроем России). Они применяются при определении сметной стоимости, осуществляемом в различных отраслях народного хозяйства России.

К региональным (территориальным) сметным нормативам относятся сметные нормативы, вводимые в действие органами государственного управления администрации регионов России, для строительства, осуществляемого на территории региона. Эти нормативы не должны противоречить федеральным сметным нормативам или дублировать их.

К ведомственным (отраслевым) сметным нормативам относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления России, а также крупными корпорациями, для строительства, осуществляемого в пределах соответствующей отрасли народного хозяйства.

К собственной (фирменной) нормативной базе пользователей относятся индивидуальные сметные нормативы, учитывающие реальные условия деятельности заказчиков или подрядных предприятий — исполнителей работ. Как правило, эта нормативная база основывается на нормативах федерального, ведомственного или регионального (территориального) уровня.

В настоящее время в наибольшей степени используются при составлении сметной документации нормы и расценки федерального и территориального уровней. Приоритетное значение в практике сметного ценообразования отводится территориальным единичным расценкам, учитывающим особенности строительного производства и уровня цен на строительную продукцию конкретных регионов (республик, краев, округов, городов и областей Российской Федерации).

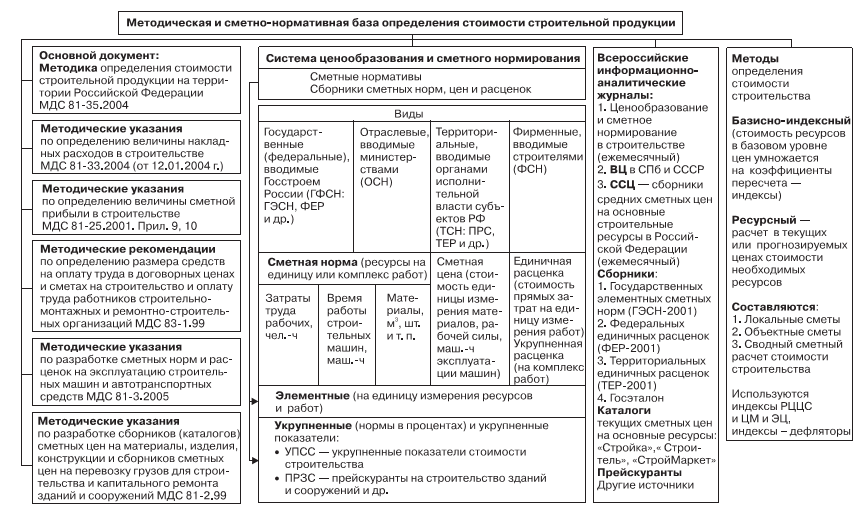

Основные составляющие современной методической и сметно-нормативной базы определения стоимости строительной продукции показаны на рис. 1.

Рис. 1 Методическая и сметно-нормативная база определения стоимости строительной продукции.

2.2 Определение сметной стоимости строительства

Сметная стоимость строительства – это сумма денежных средств, определяемых сметными расчетами в соответствии с проектными данными и сметно-нормативной базой.

В настоящее время порядок формирования сметной стоимости определяется МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» (с Изменениями от 01.01.2001).

Указанные методически е рекомендации обязательны к применению для всех предприятий и организаций, осуществляющих строительство с привлечением средств бюджета и целевых внебюджетных фондов, а для строек, финансирование которых осуществляется за счет собственных средств организаций, они носят рекомендательный характер.

Основанием для определения сметной стоимости служат:

• проект и рабочая документация (чертежи, ведомости объемов строительных и монтажных работ), спецификации и ведомости на оборудование; основные решения по организации и очередности строительства; пояснительные записки к проектным материалам);

• действующая сметно-нормативная база 2001 года.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций определяется по следующим элементам:

• строительные работы;

• монтажные работы;

• затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования, мебели и инвентаря;

• прочие затраты (проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика - застройщика).

Сметная стоимость строительных, монтажных и специальных работ по методам расчета и экономическому содержанию делится на три основные части: прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Согласно этому определению формула стоимости работ (ССР) может быть представлена в следующем виде

ССР = ПЗ + НР + СП.

Прямые затраты включают стоимость оплаты труда рабочих (Зо); стоимость материалов, деталей и конструкций (М); расходы по эксплуатации строительных машин и механизмов (Эм). Затраты определяются непосредственно прямым счетом на основании физических объемов по конструкциям, видам работ и сметных норм и цен.

ПЗ = Зо + Эм + М.

Величина накладных расходов (НР) в сметной документации определяется по нормам, установленным для отдельных видов работ, организаций и строительства в соответствии с МДС-81-33-2004 «Методические указания по определению величины накладных расходов в строительстве». Нормативы установлены в процентах к фонду оплаты труда рабочих (ФОТ), который включает средства на оплату труда рабочих, занятых на строительно-монтажных работах (ЗПр) и рабочих, занятых обслуживанием строительных машин и механизмов (ЗПм). Таким образом, фонд оплаты труда рабочих может быть представлен в следующем виде

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |