ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра «Налоги и налогообложение»

Налоговый учет по налогу на прибыль организаций:

методологические вопросы

Учебно-методическое пособие

Москва 2008

Учебно-методическое пособие «Налоговый учет по налогу на прибыль организаций: методологические вопросы» предназначен для студентов обучающихся по специальностям «Налоги и налогообложение», «Финансы и кредит», «Бухгалтерский учет и отчетность», а также магистрантов, аспирантов и слушателей программ повышения квалификации (ВШГУ).

СОДЕРЖАНИЕ

Введение

Глава 1. Правовые и экономические основы налогового учета по налогу на прибыль организаций

1.1. Назначение налогового учета

1.2. Методологические основы налогового учета

1.3. Альтернативные варианты ведения налогового учета по налогу на прибыль организаций

Глава 2. Эволюция налогового учета в организациях

2.1. Этапы взаимодействия бухгалтерского и налогового учета

2.2. Значение учета отложенных налоговых активов и обязательств для целей финансового и управленческого анализа

2.3. Функции учета налоговых разниц: учетная, контрольная, аналитическая

Глава 3. Постановка налогового учета по налогу на прибыль организаций и расчету разниц на примере

3.1. Постановка налогового учета по налогу на прибыль организаций и предложения по его совершенствованию

3.2. Постановка учета налоговых разниц и возможности его дальнейшего совершенствования

Заключение

Список литературы

Введение

Бухгалтерский учет как единая система отражения хозяйственной деятельности предприятия до начала рыночных реформ в России совмещала в себе функции финансового, управленческого и налогового учета. Однако в результате реформ получили развитие демократические институты и рыночные отношения, введены новые формы отношений собственности, построена налоговая система. Новые условия хозяйственной жизни организаций привели к изменению соотношения и распределения функций бухгалтерского и налогового учета.

Появление организационно отделенного налогового учета с введением в действие с 2002 года главы 25 Налогового кодекса РФ (НК РФ) привело, особенно на первом этапе, к дополнительным трудовым и финансовым затратам на содержание экономических служб.

Разница между бухгалтерским и налоговым законодательством становилась все более ощутимой, и на практике влекла за собой большое количество проблем взаимодействия бухгалтерского и налогового учета. В то же время нарастала необходимость в усилении открытости финансовой информации предприятий. Рыночные реформы в России и включение нашей страны в мировое экономическое пространство создали предпосылки для реформирования национальной системы бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности МСФО (International Accounting Standards IAS).

В современных условиях хозяйственной деятельности организаций и требований налогового законодательства налоговый учет по налогу на прибыль организаций и учет разниц между данными бухгалтерского и налогового учета подразумевает под собой создание частично интегрированной системы бухгалтерского и налогового учета и учета постоянных и временных разниц.

Новый порядок формирования расчета по налогу на прибыль был закреплен в Положении по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль[1]» (далее ПБУ 18/02). По существу оно является аналогом МСФО 12 и устанавливает правила отражения отложенных налоговых активов и обязательств в финансовой отчетности. Однако стандартом не предусмотрены конкретные рекомендации по отражению в бухгалтерском учете информации о возникающих разницах при признании доходов и расходов для целей бухгалтерского учета и налогообложения. Отсутствие наглядной информационной системы по определению налогооблагаемой базы на практике затрудняет принятие эффективных управленческих решений, в том числе в области оптимизации налогообложения.

Частично интегрированная учетная система позволяет в рамках единой учетной информационной базы удовлетворять потребности всех заинтересованных пользователей. Однако имеет место слабая разработка теоретических проблем взаимодействия бухгалтерского и налогового учета при практической востребованности организационно-методических подходов к их интеграции , что обусловливает актуальность и содержание рассматриваемых в учебно-методическом пособии вопросов.

Кроме того, налоговый учет не содержит механизма контроля за формированием доходов и расходов организации. Это обусловливает необходимость анализа проблемы согласования информации бухгалтерского и налогового характера, идентификации принципов ведения учета и исчисления финансового результата деятельности организации для целей контроля, управления и налогообложения. Система бухгалтерского учета с присущими ей информационной и контрольной функциями играет основополагающую роль, объединяя в единой информационной системе данные, необходимые для решения указанных задач.

Постановка частично интегрированной системы учета по налогу на прибыль организаций с учетом требований ПБУ 18/02 решает проблемы взаимодействия бухгалтерского и налогового учета для целей исчисления налога на прибыль организаций и помимо учетной функции выполняет функцию контроля за правильностью и точностью исчисления налога на прибыль организаций, является инструментом управленческого и финансового анализа; инструментом контроля за осуществлением расходов, не принимаемых при формировании налоговой базы.

Создание частично интегрированной системы бухгалтерского и налогового учета восполнит недостаток информации, будет содействовать: повышению эффективности и действенности учета и контроля, эффективному обеспечению руководителей всех уровней учетной информацией для принятия управленческих решений; детализации представления информации в разрезе разных аспектов.

Глава 1. Правовые и экономические основы по налогу на прибыль организаций

1.1. Назначение налогового учета

Понятие «налоговый учет» не является абсолютно новым для отечественной практики налогообложения. Ранее этот процесс назывался «учетом для целей налогообложения». Учет для целей налогообложения основывался на данных бухгалтерского учета с последующей корректировкой их для формирования соответствующих налоговых баз.

Несмотря на то, что понятие налогового учета и требования к нему с правовой точки зрения содержатся только в главе 25 «Налог на прибыль организаций» Налогового Кодекса РФ, налоговый учет воспринимается гораздо шире, поскольку косвенные требования по ведению именно налогового учета содержатся в налоговом законодательстве фактически по отношению ко всем федеральным налогам и сборам.

С 1 января 2007 года Федеральным законом от 01.01.2001 года в п.2 статьи 11 «Институты, понятия и термины, используемые в настоящем Кодексе» НК РФ закреплено понятие учетной политики для целей налогообложения. НК РФ дает следующее определение: учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Факторами, обусловливающими различие между налоговым и бухгалтерским учетом, в частности, являются следующие (Приложение 1):

• возможность выбора различных методов списания материалов (ценных бумаг) в бухгалтерском и налоговом учете (выбор производится из таких методов как ЛИФО, ФИФО, единичной и средней оценки) (с 01.01.2008г. в налоговом законодательстве, как и в бухгалтерском, метод ЛИФО отсутствует);

• выбор нелинейного метода начисления амортизации в налоговом учете;

• наличие сверхлимитных расходов (на рекламу, командировочные расходы в части суточных и др.);

• безвозмездное получение имущества;

• различие в определении содержания сделок, операций (так, в налоговом учете налогоплательщик самостоятельно определяет отношение сделки к сделкам с отсрочкой исполнения обязательств или к ФИСС);

• -иные факторы.

Широкое понятие налогового учета подтверждается еще и тем, что существует в ряде случаев тесная взаимосвязь и взаимозависимость между налогами. В частности, если налогоплательщик осуществляет выплаты работникам за счет чистой прибыли, то такие расходы в общих случаях не должны попадать в налоговую базу по единому социальному налогу; или, если компания использует формально не введенное в эксплуатацию имущество для производственных целей с начислением амортизации, то такое имущество подлежит включению в состав налоговой базы по налогу на имущество организаций. Можно привести много примеров по связи налога на прибыль организаций с НДС, поскольку одним из условий налоговых вычетов уплаченного НДС является.

Таким образом, сегодня компании, особенно крупные компании, ведут налоговый учет по всем налогам, образуя в своей структуре отдельные подразделения налогового учета, целью которых является полнота и точность исчисления налогооблагаемой базы, своевременность уплаты налогов, контроль показателей по взаимозависимым налогам, а также представление аналитической информации для менеджмента.

Поскольку данная работа посвящена налоговому учету по налогу на прибыль, то подробно рассмотри именно этот вид налогового учета. Понятие и основные требования к налоговому учету по налогу на прибыль организаций сформулированы в статье 313 НК РФ.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (Приложение 2).

Целями налогового учета являются:

1. Формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового периода).

2. Обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль организаций.

Таким образом, организации обязаны вести налоговый учет для исчисления налога на прибыль организаций.

В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями Кодекса, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль организаций.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Согласно ст. 314 НК РФ регистры налогового учета - это аналитические документы, в которые заносится информация, необходимая для исчисления налога на прибыль организаций. На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы (Приложение 3).

Единой утвержденной формы регистров налогового учета не существует, поэтому каждая организация разрабатывает их самостоятельно и утверждает в учетной политике для целей налогообложения прибыли.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Организация может воспользоваться рекомендациями по составлению регистров налогового учета "Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ"[2].

Необходимость ведения налогового учета подтверждена и письмом Минфина РФ от 1 августа 2007 г. N /1/531Ю. Согласно ему организация для исчисления налога на прибыль организаций должна в обязательном порядке вести налоговый учет. Вместе с тем формы аналитических регистров к налоговому учету организация может

1) разработать самостоятельно;

2) воспользоваться рекомендациями ФНС России по составлению налоговых регистров;

3) использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы по налогу на прибыль организации и составления налоговой отчетности (декларации) в разрезе каждой хозяйственной операции.

Вопрос о целесообразности ведения отдельного налогового учета постоянно обсуждается специалистами в области бухгалтерского и налогового учета и высказываются различные точки зрения по этому поводу. Одни являются сторонниками бухгалтерского учета и, следовательно, требуют, по крайней мере, значительного «упрощения» гл.25 НК РФ, которое позволит не вести отдельно налоговый учет, а только осуществлять необходимые корректировки для расчета налоговой базы по налогу на прибыль организации. Сторонники налогового учета, наоборот, говорят о том, что бухгалтерский учет возможно вести, учитывая все требования налогового законодательства и, следовательно, в таком случае бухгалтерский учет становится идентичен налоговому учету.

Представляется, что хотя введение налогового учета, безусловно «осложнило» учет, у него есть и несомненные преимущества, заключающиеся в следующем:

составление аналитических и сводных налоговых регистров сделало налоговый учет структурированным и прозрачным;

расчет налоговой базы в подробном аналитическом регистре «Преддекларация», в котором сопоставляются доходы и расходы в разрезе видов реализации, позволяет руководству компании проводить управленческий анализ «налогооблагаемых» финансовых результатов от различных видов деятельности;

наличие в различных налоговых регистрах «перекрещивающихся» показателей помогает избегать ошибок при расчете налоговой базы;

налоговый учет необходим для расчета разниц между данными бухгалтерского и налогового учета (см. главу 2 данной работы).

1.2. Методологические основы налогового учета

Методологическая база по налогу на прибыль организаций включает в себя такие положения, как:

· законодательные и нормативные документы;

· учетная политика компании для целей бухгалтерского учета;

· учетная политика компании для целей налогообложения;

· общий документооборот компании;

· документооборот между подразделениями бухгалтерского и налогового учета;

· должностные инструкции сотрудников налогового департамента;

· распорядительные документы компании (приказы; указания) так или иначе затрагивающие бухгалтерский и налоговый учет;

· методологические основы компании по налогу на прибыль организаций;

· регистры налогового учета, включая подробную методику заполнения каждого регистра;

· методологические основы компании по учету разниц между данными бухгалтерского и налогового учета;

· регистры бухгалтерского и налогового учета по расчету разниц.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации. В учетной политике для целей налогообложения утверждаются:

1. Подразделения, ведущие налоговый учет;

2. Способы ведения налогового учета;

3. Формы первичных учетных документов;

4. Формы аналитических регистров налогового учета;

5. График документооборота при ведении налогового учета;

6. Методы оценки сырья и материалов;

7. Методы оценки покупных товаров;

8. Методы начисления амортизации;

9. Порядок признания доходов и расходов;

10. Порядок образования резервов;

11. Порядок уплаты авансовых платежей и т. д.

Трудно переоценить значение учетной политики компании. При ее составлении необходимо очень тщательно и взвешенно прописывать не только каждое положение политики, но и каждое предложение. В учетной политике особенно детально должны быть прописаны применяемые методы и варианты учета по тем вопросам, которые недостаточно четко отражены в законодательстве, в частности, в налоговом законодательстве, или могут иметь двоякое толкование, наконец, если имеет место ассиметрия различных отраслей права, например, гражданского и налогового.

Также огромное значение для налогового учета компании, в частности, для своевременного составления налоговой отчетности, имеет документооборот компании, учитывающие своевременное составление и представление информации (в виде формализованных документов) различными подразделениями внутри компании.

Своевременное и корректное составление налоговой отчетности не может быть обеспечено без правильно составленных должностных инструкций сотрудников налогового департамента и их неукоснительного выполнения. При составлении должностных инструкций сотрудников подразделения налогового учета по налогу на прибыль необходимо учитывать следующее:

- четкое определение зон ответственности каждого сотрудника, в частности, за какие участки отвечает сотрудник, в каких случаях сотрудник сам может принимать налоговое суждение, а в каких обязан согласовать его с другими ответственными работниками;

- логику составления декларации по налогу на прибыль организаций при распределении составления налоговых регистров между сотрудниками;

- равномерность распределения нагрузки и соответствие нагрузки занимаемой должности;

- сроки предоставления налоговых регистров и других отчетных форм руководителю подразделения.

Рассмотрим подробнее учетную политику компании для целей бухгалтерского и налогового учета и возможные варианты их сближения с целью оптимизации как бухгалтерского, так и налогового учета, и, как следствие, снижения трудозатрат, обеспечения наибольшей прозрачности учета.

Необходимость составления учетной политики для целей налогообложения была продиктована следующими причинами:

1) сложной правовой конструкцией налогового законодательства;

2) законодательно предусмотренными вариантами налогового учета;

3) неоднозначностью трактовок налогового законодательства;

4) закреплением в учетной политике определенного порядка налогового учета в качестве основания для отставания позиции компании по спорным вопросам законодательства в случае споров с налоговыми органами;

5) различиями между бухгалтерским и налоговым учетом.

При составлении учетной политики для целей бухгалтерского учета и учетной политики для целей налогового учета и, следовательно, в дальнейшем и самого учета, компания может идти следующими путями:

1) строго следовать законодательству по бухгалтерскому и налоговому учету и положениям по бухгалтерскому учету;

2) сближать бухгалтерский и налоговый учет путем отдачи приоритета налоговому учету;

3) сближать бухгалтерский и налоговый учет путем отдачи приоритета налоговому учету только по тем вопросам, по которым в бухгалтерском учете возможны варианты учета.

Представляется, что одним из наиболее корректных и рациональным является третий вариант.

1.3. Альтернативные варианты ведения налогового учета по налогу на прибыль организаций

Практически все российские предприятия независимо от форм собственности, специфики деятельности, оборота, численности сотрудников ведут учет в автоматизированных системах, рассмотрим альтернативные варианты ведения налогового учета по налогу на прибыль организаций именно в таких системах.

Важнейшими задачами, которые должны решаться с помощью информационных систем (ERP-систем), применяемых для управления современным предприятием, являются ведение налогового учета и получение необходимых заполненных отчетных форм в соответствии с требованиями законодательства РФ. Это в равной степени касается информационных систем, как используемых крупными предприятиями, так и применяемых для автоматизации среднего и малого бизнеса. Поскольку налоговое законодательство часто меняется, необходимо, чтобы ERP-система, разработанная для ведения налогового учета, была легко адаптируемой к этим изменениям и позволяла специалистам менять налоговые ставки и вносить изменения в порядок формирования налоговой базы.

Существуют следующие основные варианты построения систем учета (Приложение 4).

1) Полностью интегрированная система учета

2) Параллельная система учета

3) Частично интегрированная система учета

При выборе варианта построения автоматизированной системы налогового учета каждому предприятию необходимо учитывать свои возможности, а также опыт других предприятий по успешному внедрению таких систем.

Полностью интегрированная система учета

Второй вариант ведения учета предполагает, что при регистрации каждой хозяйственной операции формируются данные одновременно для целей бухгалтерского и налогового учета в рамках одной автоматизированной системы. Основная цель, преследуемая предприятиями, внедряющими данную систему учета, - минимизация трудозатрат по вводу данных.

Полностью интегрированная система представляет собой достаточно сложный продукт, требующий особой дисциплины пользователей, внедрения системы административных процедур и регламентов. Не все предприятия на сегодняшний день к этому готовы.

В условиях меняющегося законодательства постоянно будет возникать потребность внесения изменений в настройки системы. Поэтому при внедрении полностью интегрированной системы предприятию придется либо осуществлять значительные доработки существующих программ, подстраивая программу под специфику бизнеса, либо организовать службу по поддержке и развитию системы, что повлечет за собой увеличение затрат.

К недостаткам рассматриваемой системы учета можно также отнести риски, которые несет предприятие при сбоях в системе, поскольку в данном случае полностью парализуются обе системы учета и вести какой-либо учет по отдельности не представляется возможным.

Несмотря на перечисленные сложности, внедрение полностью интегрированной системы продолжает использоваться одним из широко используемых способов автоматизации налогового учета для крупных предприятий.

Параллельная система учета

В этом случае каждая хозяйственная операция, подтвержденная документально, регистрируется дважды: в системе налогового и бухгалтерского учета. У предприятия появляется возможность путем введения дополнительных настроек сверять операции, отражаемые одновременно в двух системах. Это - основное преимущество ведения параллельного учета, поскольку дополнительная сверка значительно снижает вероятность ошибок по отражению операций. Основной недостаток данной системы состоит в том, что для ее внедрения потребуется привлечение дополнительных ресурсов: трудозатраты увеличиваются как минимум вдвое. Поэтому такой вариант автоматизации налогового учета является не самым привлекательным для предприятий, имеющих значительный ежедневный объем хозяйственных операций.

Частично интегрированная система учета

В условиях частично интегрированной системы учета показатели налогового учета формируются с использованием данных системы бухгалтерского учета, а также данных, формируемых вне ее. Хозяйственные операции вносятся в систему бухгалтерского учета на основании первичных документов и используются для создания показателей налоговой отчетности с учетом корректировок, разработанных вне системы бухгалтерского учета.

Рассматриваемый подход позволяет обеспечивать высокий уровень контроля за формированием налоговой отчетности предприятий и организаций на основе данных бухгалтерского учета и минимизировать трудозатраты при ведении налогового учета.

Вариант частично интегрированной системы учета наиболее распространен и представляется наиболее оптимальным и целесообразным. В компании, которая рассматривается в качестве примера в данной работе, внедрена именно такая система налогового учета.

Глава 2. Эволюция налогового учета в организациях

2.1. Этапы взаимодействия бухгалтерского и налогового учета

На первом этапе преобразований в экономике, как и ранее, бухгалтерский учет обеспечивал информацией о результатах деятельности предприятия, его имущественном состоянии и финансовом положении внешних и внутренних пользователей. Среди них – собственники (учредители, акционеры, пайщики), налоговые и другие государственные органы, банки и страховые компании и другие заинтересованные пользователи. Но налоговая реформа, начавшаяся в РФ в 1992 году, приводила к неоднократным изменениям, уточнениям и дополнениям в механизме исчисления налогов и сборов. При этом бухгалтерский учет вынужден был все больше внимания уделять вопросам налогообложения.

До введения в действие главы 25 НК РФ показатели, необходимые для исчисления налога на прибыль предприятий и организаций, формировались на основании данных бухгалтерского учета и после определенных корректировок вносились непосредственно в налоговые декларации. Корректировки отражались в специально разработанной форме «Справка о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли"»[3].

С принятием главы 25 НК РФ (с 2002 года) произошли кардинальные изменения в системе формирования налоговой базы по налогу на прибыль организаций. Согласно требованиям главы 25 НК РФ, налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета. Перед налогоплательщиками встала задача организации налогового учета. При этом из анализа Рекомендаций ФНС России по составлению регистров налогового учета "Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ", последовал вывод о том, что разработчикам системы налогового учета не удалось сформировать методологически цельный рабочий инструмент, применение которого при организации налогового учета было бы логически цельным, обоснованным и всесторонне продуманным. Соответственно, компании стали самостоятельно разрабатывать регистры налогового учета, отвечающие требованиям налогового законодательства и учитывающие особенности своей деятельности, объем и разнообразие операций, структуру выручки от реализации товаров (работ, услуг). Складывалось впечатление, что налоговый учет будет совсем отделен от бухгалтерского.

Однако с введением с 2003 года в действие ПБУ 18/02 пути бухгалтерского и налогового учета снова встретились и неразрывно переплелись.

С этого момента возникла настоятельная необходимость создания такой системы учета, которая бы отвечала следующим требованиям:

1) соблюдение требований бухгалтерского и налогового законодательства;

2) оптимальное соотношение точности учета и затрат на его ведение;

3) гибкость и оперативность корректировок, обусловленных изменениями в законодательстве;

4) обеспечение выполнения контрольных действий за ведением бухгалтерского и налогового учета;

5) возможность использования системы для управленческого анализа.

Чтобы понять неразрывность налогового и бухгалтерского учета, обусловленной введением в действие ПБУ 18/02, кратко остановимся на основных понятиях данного стандарта.

До 2003 года расходы по налогу на прибыль в российском бухгалтерском учете отражались в виде суммы налога, начисленной к уплате в бюджет за отчетный период на основе данных налогового учета. Налог на прибыль организаций показывался в отчете о прибылях и убытках отдельной строкой вслед за показателем прибыли до налогообложения. Разница этих строк составляла прибыль от обычной деятельности. Затем она корректировалась на непредвиденные доходы и расходы, и в результате получался показатель чистой прибыли. Теперь показатель чистой в отчете о прибылях и убытках отражает реальную прибыль после налогообложения, которая включает все налоговые расходы, а не только сумму налога, подлежащую уплате в бюджет за данный период.

Следовательно, ПБУ 18/02 определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету – бухгалтерскую прибыль (убыток), с показателем налоговой базы по налогу на прибыль организаций за отчетный период – налогооблагаемая прибыль (убыток), рассчитанная в порядке, установленном законодательством о налогах и сборах.

ПБУ 18/02 установило, что расходы по налогу на прибыль должны учитываться в соответствии с принципом временной определенности фактов хозяйственной деятельности (принципом начисления), как и все остальные расходы и доходы. Отражение налога на прибыль организаций в отчетности по "кассовому" методу (лишь суммы налога к уплате по итогам периода) не позволяло пользователю отчетности получить информацию о причинах отклонения бухгалтерской прибыли и налоговой базы, причинах колебаний налоговых отчислений по периодам, и, главное, не позволяло сделать вывод о предполагаемых расходах организации на уплату налога на прибыль в будущем. Применявшийся ранее порядок, по существу, противоречил и основному принципу бухгалтерского учета – допущению временной определенности фактов хозяйственной деятельности, поскольку в отчетности не отражались фактически произошедшие в отчетном периоде обстоятельства, способные привести к существенным изменениям финансовых результатов деятельности организации в будущем.

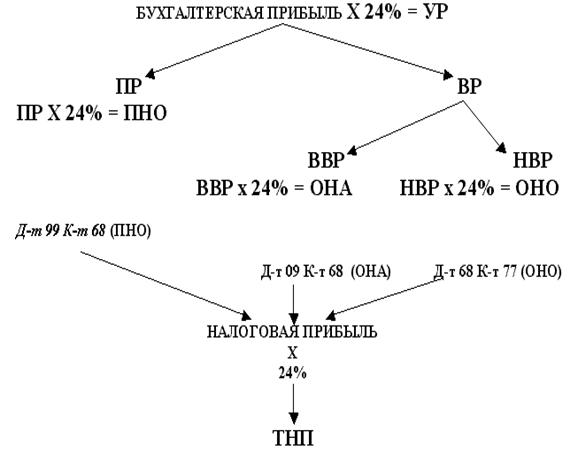

Согласно ПБУ18/02 в бухгалтерском учете необходимо отражать не только те суммы налога, которые компания заплатит за текущий период, но и те, которые компания должна будет уплатить в будущем с уже полученных доходов и расходов. Другими словами, если раньше отражалась только текущая составляющая расхода по налогу на прибыль организаций, то ПБУ 18/02 требует отражать также будущую (отложенную) составляющую этого расхода. Прибыль до налогообложения уменьшается на сумму налога на прибыль организации, указанную в налоговой декларации, и на сумму отложенных налогов (в ПБУ 18/02 они называются отложенными налоговыми активами и обязательствами) (схема 1).

Схема 1.

Последовательность определения показателей по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/2

где: УР – условный расход; ПР –постоянные разницы; ПНО - постоянное налоговое обязательство; ВР – временные разницы; ВВР – вычитаемые временные разницы; НВР – налогооблагаемые разницы; ОНА – отложенный налоговый актив; ОНО - отложенное налоговое обязательство; ТНП – текущий налог на прибыль.

Формула расчета текущего налога на прибыль организаций (текущего налогового убытка) согласно ПБУ 18/02 следующая:

ТНП = + УР (-УД)+ ПНО + ОНА – ОНО

Чистая прибыль = Прибыль до н/о + ОНА-ОНО-ТНП

В соответствии с Положением по бухгалтерскому учету “Учет расчетов по налогу на прибыль“ ПБУ 18/02, сумма налога на прибыль организаций, определенная исходя из бухгалтерской прибыли и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли, является условным расходом по налогу на прибыль организаций.

Условный расход по налогу на прибыль организаций равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации по налогам и сборам. Следовательно, если в деятельности компании есть доходы, которые облагаются по разным ставкам, то учет данных доходов и связанных с ними расходов надо вести отдельно. Сумма начисленного условного расхода по налогу на прибыль организаций за отчетный период отражается в бухгалтерском учете по дебету счета учета прибылей и убытков на отдельном субсчете (например, субсчете 99.1 “Условный расход по налогу на прибыль“) в корреспонденции с кредитом счета 68 “Расчеты по налогам и сборам“ (п.20 ПБУ 18/02). В случае получения убытка, возникает условный доход по налогу на прибыль организаций. Условный расход (доход) по налогу на прибыль организаций корректируется на суммы постоянных и временных разниц доходов и расходов, исчисленных по данным бухгалтерского и налогового учета, и умноженных на ставку налога на прибыль организаций. Таким образом, корректируется сумма налога на прибыль организаций по бухгалтерскому учету до суммы налога на прибыль организаций в налоговом учете.

Корректировка бухгалтерского налога на прибыль организаций отражается в суммах постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств. В бухгалтерской отчетности данный процесс кратко представлен ниже (таблица 1 части 1-3).

Счет 77 «Отложенные налоговые обязательства» | |

счет 09 «Отложенные налоговые активы» |

счет 99 «Налог на прибыль организаций»

Таблица 1.

Отражение постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств в бухгалтерском учете и отчетности

Часть 1.

постоянное налоговое обязательство | ПНО | Дт 99 | Кт 68 |

постоянный налоговый актив | ПНА | Дт 68 | Кт 99 |

отложенное налоговое обязательство | ОНО | Дт 68 | Кт 77 |

погашение ОНО | Дт 77 | Кт 68 | |

отложенный налоговый актив | ОНА | Дт 09 | Кт 68 |

погашение ОНА | Дт 68 | Кт 09 |

Часть 2.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |