Документооборот в документарном аккредитиве осуществляется следующим образом:

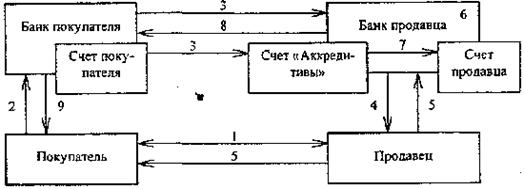

Рис.1. Схема расчета в форме аккредитива

Действуя в соответствии с заключенным контрактом (1), покупатель дает поручение своему банку на открытие аккредитива в пользу продавца {бенефициара). Перед тем, как банк начинает действовать согласно указаниям, он проверяет, позволяет ли остаток на счете покупателя или источники кредитования осуществить платеж по документарному аккредитиву. Если банку поручено открыть документарный аккредитив в пользу иностранного продавца, он обычно использует услуги банка-корреспондента если возможно - в той же самой стране, где находиться продавец. Далее банк покупателя открывает в банке продавца аккредитив (3). Банк уведомляет продавца что в его пользу на определенных условиях открыт аккредитив (4). После этого бенефициар проверяет, может ли он выполнить условия, указанные в документарном аккредитиве, и со-

ответствуют ли они тем, которые сформулированы в контракте и в других соглашениях, и если это не так, просит покупателя изменить условия аккредитива. Если условия аккредитива соответствуют заключенному контракту, продавец осуществляет поставку товара и передает отгрузочные или иные документы, указанные в условиях аккредитива, в свой банк (5). Банк продавца проверяет представленные документы, и если они соответствуют условиям аккредитива, переводит денежные средства на счет продавца (7) и пересылает документы в банк покупа, который их иередаег непосредственно покупа

В мировой практике существует различное множество форм аккредитивов.

Аккредитивы делятся на отзывные и безотзывные:

- отзывный аккредитив (revocable letter of credit). Отзывной аккредитив может быть изменен или аннулирован в любой момент. Данная форма очень редко используется, так как она не обеспечивает должной гарантии продавцу.

- безотзывный аккредитив (irrevocable letter of credit). Банк-эмитент (банк покупателя) твердо обязуется выполнить свое обязательство по аккредитиву в том случае, если бенефициар выполнил все условия.

Существуют два типа безотзывных аккредитивов [2]:

- подтвержденный (irrevocable confirmed credit). Подтвержденный безотзывный аккредитив означает дальнейшее повышение степени надежности платежа, так как к ответственности банка, открывшего аккредитив, добавляется ответственность банка, в котором открыт аккредитив или третьего банка. Причем подтверждение следует не из названия - «безотзывный подтвержденный аккредитив», а является твердым самостоятельным обязательством подтверждающего банка.

- не подтвержденный (irrevocable credit not confirmed by the advising bank). В этом случае банк, в котором открыт аккредитив, не дает никакого обязательства по платежу и действует только от лица банка-эмитента.

Аккредитивы также делятся на покрытые и непокрытые: Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент переводит денежные средства покупателя или предоставленный ему кредит в банк поставщика.

Непокрытыми (гарантированными) считаются аккредитивы, при открытии которых не предоставляется денежное покрытие. Денежные срелства пере-

водятся после проверки банком-эмитентом представленных документов на соответствие условиям аккредитива или банк эмитент может позволить списывать сумму аккредитива со своего корреспондентского счета.

Существуют также специальные формы аккредитивов [1,2]:

1.Аккредитив с рассрочкой платежа (deferred payment credit). Платеж не начинается сразу по предъявлении документов, а только лишь после периода времени, обусловленного аккредитивом. Аккредитив с платежом в рассрочку предоставляет покупателю льготный период и дает гарантию продавцу, что платеж будет осуществлен на должную дату.

2.Аккредитив «с красной оговоркой». Встречается при закупках английскими фирмами шерсти и ряда других сельскохозяйственных и сырьевых товаров в Австралии и странах Африки. Напечатанная в тексте аккредитивного письма красными чернилами оговорка разрешает банку-корреспонденту в стране экспортера предоставлять авансы фирме-поставщику. Ответственность за эти авансы принимает на себя банк импортера, а их предоставление позволяет австралийскому экспортеру закупать сырье или финансировать перевозку шерсти из глубинных районов страны в порт.

3.Акцептный аккредитив. Дополнительно к представлению документов от бенефициара требуется выписать срочный вексель на определенный банк (эмитент, авизующий или третий банк). После заключения, что документы в порядке, продавец получает акцептованную тратту обратно и может ее использовать по своему усмотрению.

4.Аккредитив «стэнд-бай» (резервный аккредитив) (stand-by letter of credit). Аккредитив «стэнд-бай», в более широком смысле слова, это заявление о гарантии. Он используется главным образом в США, так как по правилам этой страны американским банкам не разрешается предоставлять гарантии.

Револьверный (возобновляемый) аккредитив (revolving credit). Револьверный аккредитив - это обязательство со стороны банка-эмитента восстановить аккредитив до первоначальной суммы после того, как он был использован. Число раз использования аккредитива и период времени, в течение которого они могут иметь место, должны быть оговорены в аккредитиве. Револьверный аккредитив может быть либо кумулятивным, либо некумулятивным. Первый означает, что неиспользованные суммы могут быть добавлены к следующему очередному взносу. В случае некумулятивных аккредитивов добавление неис-

пользованных во время сумм по сроку не производится.

6. Переводной (трансферабельный) аккредитив (transferable letter of credit). Указанный в переводном аккредитиве бенефициар имеет возможность дать указание своему банку перевести аккредитив полностью либо частично третьему лицу.

7. Аккредитив «бэк-ту-бэк» (back-to-back credit). Данный аккредитив представляет собой новый аккредитив, открытый на базе уже существующего, непереводимого (базового аккредитива) в пользу другого бенефициара.

1.2. Документарное инкассо

Документарное инкассо (documentary collection) - это поручение продавца своему банку об инкассировании определенной суммы, полученной от покупателя против перевода опрузочных документов. Платеж может быть сделан наличными или путем акцепта переводного векселя.

Применение инкассо возможно в следующих случаях [1]:

- платежеспособность покупателя и его готовность к оплате находится вне сомнений;

-■ политические, экономические и правовые условия в стране импортера расцениваются как нормальные;

- в импортирующей стране не существует ограничений, таких как валютный контроль, или если все необходимые лицензии уже получены.

В случае применения документарного инкассо банки, как и в случае с документарным аккредитивом, играют роль доверенного лица, или фидуциара, так как они соглашаются выполнить инкассовое поручение продавца. Делая все. что в их силах, чтобы инкассировать платеж должным образом, они не несут никакой ответственности в этом отношении.

В целях обеспечения единообразия трактовки документарного инкассо в международной торговле, Международная торговая палата подготовила Унифицированные правила по инкассо (Uniform Rules for Collection, URC).

В сделке по документарному инкассо участвуют следующие стороны:

1.Доверитель (продавец, экспортер), который готовит инкассовые документы и передает их с инкассовым поручением в банк.

Банк-ремитент. Он получает документы от продавца и посылает их в инкассирующий банк в соответствии с полученными инструкциями.

3.Покупатель (плательщик, импортер). Ему представляются документы по инкассо.

4.Инкассирующий (представляющий) банк. Он инкассирует натичный платеж или получает акцепт от плательщика в соответствии с полученными от банка-ремитента инструкциями.

Порядок проведения инкассовой операции следующий. В соответствии с соглашениями между покупателем и продавцом продавец отгружает товар и передает согласованные документы с инкассовым поручением в свой банк. Банк-ремитент посылает документы банку-корреспонденту (инкассирующему банку) с инструкциями по представлению их плательщику. Па основе полученного инкассового поручения инкассирующий банк уведомляет об условиях, на которых он может получить документы. Покупатель получает документы против платежа наличными (по предъявлении или через определенный срок) либо против акцепта переводного векселя. Далее инкассирующий банк направляет денежные средства (акцептованный вексель) в банк-ремитент, который зачисляет их на счет продавца.

Существует три вида инкассо [ 1]:

1.Выдача документов против платежа (documents against payment). Инкассирующему банку разрешено выдавать документы получателю только против платежа наличными в указанной валюте.

2.Выдача документов против акцепта (documents against acceptance). Инкассирующему банку разрешено выдавать документы получателю только против акцепта переводного векселя. Продавец должен отдавать себе отчет в том, что переводной вексель представляет собой для него лишь гарантию, после того как документы были выданы.

3.Инкассо с акцептом - выдача документов только против платежа (acceptance documents against payment). Инкассирующий банк представляет переводной вексель покупателю на акцепт. Акцептованный вексель остается у инкассирующего банка вместе с документами до истечения срока платежа. Только тогда документы будут выданы покупателю. Продавец предоставляет покупателю определенный срок для платежа, но желает быть уверенным, что покупатель сможет получить документы только после того, как осуществит платеж.

2. Практикум

1. Разработать схемы документооборота при следующих операциях:

• подтвержденного банком-фидупиаром безотзывного аккредитива;

• подтвержденного третьим банком покрытого безотзывного аккредитива;

• непокрытого аккредитива;

• аккредитива с рассрочкой платежа;

• аккредитива «с красной оговоркой»;

• акцептного аккредитива;

• револьверного кумулятивного аккредитива;

• револьверного некумулятивного аккредитива;

• трансферабельного аккредитива;

• аккредитива «бэк-ту-бэк»;

• инкассо при выдаче документов против платежа;

• инкассо при выдаче документов против акцепта.

2. Проанализировать преимущества и недостатки рассмотренных схем расчета.

Контрольные вопросы

1.Чем отличается документарное инкассо от документарного аккредитива?

2.Опишите необходимые случаи использования документарных операций.

Литература

1. Банковский портфель 1,2,3- М.:СОМИНТЭК, 1994

2. Иванов R.B. Организация деятельности коммерческого банка: Уч. пособие / Под ред. . - М.: МГИЭТ(ТУ). 19с.

Банковское дело: Учебник.-2-е изд., стереотип. / Под ред. проф. В. И. Колесникова, проф. . -- М.: Финансы и Статистика, 1996.-480 с.

Практическое занятие №10. Операции коммерческих банков с ценными бумагами

(разработано совместно с - АКБ «Росбанк»)

1.Теоретические сведения

В коммерческом банке операции с ценными бумагами могут осуществлять сразу несколько подразделений: управление ценных бумаг (в крупных коммерческих банках входит в состав Казначейства), депозитарий (кастодиаль-ное подразделение), управление доверительных операций (трастовое управление), управление кассовых операций (хранилище). Любое из указанных подразделений может иметь самостоятельный статус, а может входить в состав соответствующего департамента, либо в статусе отдела входить в состав соответствующего управления. Например, управление ценных бумаг может входить в состав департамента активно-пассивных операций, либо в состав Казначейства.

Основными функциями управления ценных бумаг являются: 1) проведение операций купли-продажи ценных бумаг, принадлежащих банку; 2) проведение операций купли-продажи ценных бумаг клиентов по их поручениям; 3) диллерская деятельность; 4) брокерская деятельность; 5) деятельность инвестиционного консультанта; 6) эмиссия собственных ценных бумаг.

Основными функциями депозитария (кастодиального подразделения) являются: 1) ведение депозитарного учёта ценных бумаг, принадлежащих банку; 2) ведение депозитарного учёта ценных бумаг, принадлежащих клиентам банка (в соответствии с распоряжениями клиентов); 3) перерегистрация ценных бумаг в реестрах акционеров; 4) кастодиальные функции (см. подробнее соответствующую тему).

Основными функциями управления доверительных операции (трастового управления) при совершении операций с ценными бумагами являются: 1) оформление отношений с доверителем (клиентом), передающим ценные бумаги в доверительное управление; 2) взаимодействие с управлением ценных бумаг по вопросам управления портфелем; 3) обеспечение клиента информацией о ходе доверительного управления.

Основными функциями управления кассовых операций (хранилища) при совершений операций с ценными бумагами: 1) хранение сертификатов (решений о выпуске) ценных бума;-; 2) инкассация ценных бумаг; 3) совершение операций погашения купонов облигаций, погашения и/или уничтожения сертификатов ценных бумаг.

Коммерческий банк может совершать операции со следующими видами ценных бумаг: 1) корпоративные акции; 2) государственные, муниципальные облигации; 3) корпоративные облигации; 4) векселя; 5) сберегательные и депозитные сертификаты; 6) производные ценные бумаги (опционы, фьючерсы, варранты, коносаменты и др.); 7) депозитарные расписки на корпоративные акции. Местом проведения операций может быть биржевой и внебиржевой рынок, как в пределах Российской Федерации, так и за её пределами (выход на фондовые рынки других стран и международные фондовые рынки).

При проведении операций с различными видами ценных бумаг коммерческий банк преследует различные цели. Операции с акциями, облигациями, векселями других эмитентов осуществляются, в основном, с целью получения доходов в виде курсовой разницы, а также с целью получения дивидендов (по акциям) и иных процентных доходов (но облигациям и векселям). Эмиссия собственных акций (для коммерческих банков, созданных в форме АО) является, в основном, инструментом привлечения акционерного капитала и сохранения (укрепления) контроля. Выпуск собственных векселей, сберегательных и депозитных сертификатов является, прежде всего, инструментом формирования пассивов для их дальнейшего размещения под более высокие процентные ставки. Операции с производными ценными бумагами служат, в основном, для обеспечения товарных операций клиентов. А операции с депозитарными расписками позволяют выйти на международный фондовый рынок не только в качестве инвестора, но и в качестве кастодиана (в случае обслуживания проекта выпуска данных расписок данным коммерческим банком).

Основными целями деятельности банков на рынке ценных бумаг являются:

1) привлечение дополнительных денежных ресурсов для традиционной кредитной и расчётной деятельности на основе эмиссии ценных бумаг:

2) получение прибыли от собственных инвестиций в ценные бумаги за счёт процентов, дивидендов и роста курсовой стоимости ценных бумаг;

3) получение прибыли от предоставления клиентам услуг по операциям с ценными бумагами;

4) расширение сферы влияния банка и привлечение новых клиентов за счёт участия в капиталах предприятий и организаций (через участие в портфелях их ценных бумаг), учреждения подконтрольных финансовых структур;

5) доступ к дефицитным ресурсам через те ценные бумаги, которые дают такое право и собственником которых становится банк;

6) поддержание необходимого запаса ликвидности.

Основными этапами совершения сделок с ценными бумагами являются:

1) заключение сделки (поиск контрагента и заключение договора о сделке);

2) подготовка необходимых расчётных документов (как по ценным бумагам, так и по денежным средствам) - платёжных документов по денежным средствам, передаточных распоряжений в реестр и/или распоряжений на операцию по счёту депо в депозитарий и др.;

3) исполнение сделки (осуществление расчётов по сделке - по ценным бумагам и по денежным средствам).

По экономическому характеру операции коммерческого банка с ценными бумагами классифицируются на 8 типов:

1. эмиссия банком собственных акций или облигаций

2. посредничество банка между эмитентами ценных бумаг и инвесторами

3. выкуп банком собственных ранее выпущенных ценных бумаг с возможной последующей перепродажей

4. купля или продажа банком ценной бумаги на вторичном рынке и по поручению клиента

5. хранение ценных бумаг клиентов по их поручению, а также ценных бумаг, купленных за свой счет, ведение внебалансовых счетов «депо»

6. покупка или продажа банком ценных бумаг от своего имени и за свой счет с целью получения доходов (банк - брокер)

7. управление ценными бумагами, т. е. исполнение по поручению клиентов, тех функций, которые вытекают из владения ценными бумагами

управление совместными фондами.

2.Практическнй пример

Рассмотрим пример практического взаимодействия подразделений коммерческого банка в процессе совершения операции продажи определённого пакета корпоративных акций другому коммерческому банку.

Управление ценных бумаг КБ «А» принимает решение (согласованное с Руководством банка, если это необходимо) о продаже на внебиржевом рынке определённого пакета акций , принадлежащего банку на праве собственности. Управление ценных бумаг находит контрагента по сделке - коммерческий банк «Б», которого устраивают предлагаемые ценовые условия и объём сделки. Происходит подписание договора купли-продажи ценных бумаг, который предварительно визируется юридическими службами обоих банков.

Далее информация о сделке поступает в депозитарий банка «А» в виде распоряжения на внешнюю поставку акций со счёта депо банка «А» как собственника на лицевой счёт КБ «Б» в реестре акционеров. Здесь необходимо отметить, что поскольку ценные бумаги, принадлежащие банку на праве собственности, всегда учитываются отдельно от ценных бумаг, находящихся у банка в номинальном держании (как в реестре акционеров, так и в депозитарии), то у банка «А» в его же депозитарии открыт счёт депо, в принципе аналогичный клиентскому. Депозитарий банка «А» осуществляет перерегистрацию акций с лицевого счёта банка «А» на лицевой счёт банка «Б» в реестре акционеров эмитента «Э» и списывает ценные бумаги со счёта депо в депозитарии.

В случае если ценные бумаги являются документарными, информация о сделке передаётся в управление кассовых операций (хранилище), которое осуществляет списание наличных ценностей из хранилища и инкассирует данные ценные бумаги в хранилище банка «Б» (покупателя).

Отражение произведённой операции в балансе банка осуществляется управлением бухгалтерского учёта.

Информация о сделке также в обязательном порядке передаётся в управление ресурсов (или в расчетно-кассовое управление), которое осуществляет управление денежными потоками банка и контроль за остатками на корреспондентских счетах банка.

Рассмотрим ещё один пример - определение затрат на проведение операции купли-продажи ценных бумаг. Основными расходами при проведении операции купли-продажи на внебиржевом рынке являются: расходы на ко-

миссию брокера (если используются его услуги), плата депозитарию за совершение операции по счёту депо (если ценные бумаги списываются или зачисляются на счёт депо в депозитарии), плата регистратору за проведение перерегистрации ценных бумаг в реестре акционеров (если ценные бумаги списываются со счёта одного зарегистрированного лица на счёт другого зарегистрированного лица). Комиссия брокера обычно выражается в процентах от суммы сделки, плата депозитарию за проводку по счёту депо обычно выражается фиксированной суммой по тарифам депозитария, плата за перерегистрацию ценных бумаг в реестре акционеров может выражаться как в процентах от суммы сделки, так и в абсолютной фиксированной величине по тарифам (прейскуранту) регистратора.

3. Практикум Описание практического занятия:

Рассчитать общую величину затрат в рублях, которые необходимо совершить при продаже пакета ценных бумаг, если составляющими расходами являются - комиссия брокера, плата за поставку ценных бумаг со счёта депо в депозитарии, плата за перерегистрацию ценных бумаг в реестре акционеров. Определить относительную величину расходов на совершение сделки в процентах от общей суммы сделки.

Исходные данные для расчёта: Количество ценных бумаг в пакете -шт. Цена одной ценной бумаги по сделке - 0,55 долл. США. Курс рубля - 25 руб. за 1 долл. США. Комиссия брокера - 1 % от суммы сделки (в рублях).

Плата за поставку со счёта депо в депозитарии - 20 долл. США (в рублях). Стоимость перерегистрации ценных бумаг на контрагента в реестре данного эмитента - 0,25 % от суммы сделки (в рублях).

Алгоритм выполнения практического задания:

1) Рассчитать сумму сделки в долларах США и в рублях РФ по курсу;

2) Рассчитать величину комиссии брокера в рублях;

3) Рассчитать величину платы за поставку ценных бумаг со счёта депо в депозитарии в рублях;

4) Рассчитать стоимость перерегистрации ценных бумаг в рублях.

5) Определить суммарные расходы путём сложения результатов, полученных в п. п. 2, 3 и 4;

6) Определить относительную величину суммы, полученной в п. 5 от общей суммы сделки (сумма в рублях из п.1).

Ответ:

Суммарные затраты составят 4796 руб. 88 коп.

Относительная величина этих расходов от суммы сделки в рублях составит 1,4%.

Контрольные вопросы

1) Назовите основные подразделения коммерческого банка, которые могут осуществлять операции с ценными бумагами.

2) С какими ценными бумагами может осуществлять операции коммерческий банк?

3) Назовите основные цели деятельности коммерческого банка на рынке ценных бумаг.

4) Заполните следующую таблицу:

№ | Наименование операций | Задача банка при осуществлении операций | Кем выступает банк | Контрагенты банка | В чем интерес банка | В чем интерес контрагентов |

5) Перечислите основные этапы сделки с ценными бумагами.

Литература

1) «Банковская система России. Настольная книга банкира. Книга 1», М.: ТОО «Инжиниринго-консалтинговая компания «ДеКА»,с.

2) «Банковская система России. Настольная книга банкира. Книга 2»,М.:ТОО «Инжиниринго-консалтинговая компания «ДеКА», с.

3) «Банковская система России. Настольная книга банкира. Книга 3»,М.: ТОО «Инжиниринго-консалтинговая компания «ДеКА»,1995,-576с.

5) «Банковский портфель - 3» /Книга менеджера по кредитам. Книга менеджера по расчетам. Книга менеджера по фондовым и трастовым операциям. Книга банковского бухгалтера и аудитора./ Отв. Ред. , , - М.: «СОМИНТЭК», 1995. - с.752

Практическое задание №11. Кастодиальные и депозитарные услуги банков

(разработано совместно с - АКБ «Росбанк»)

1. Теоретические сведения

Депозитарная деятельность - это деятельность профессиональных участников рынка ценных бумаг, направленная на оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Депозитарий - профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность (в т. ч. специапьное подразделение банка, имеющего депозитарную лицензию). Депозитарием может быть только юридическое лицо. В организационной структуре коммерческого банка депозитарий может иметь статус департамента, управления или отдела.

Депонент - лицо, пользующееся услугами депозитария.

Депозитарный договор - договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности (договор о счете депо).

Владелец ценных бумаг - лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве.

Номинальный держатель ценных бумаг - лицо, зарегистрированное в системе ведения реестра, в т. ч. являющееся депонентом депозитария, и не являющееся владельцем в отношении этих ценных бумаг. В качестве номинальных держателей ценных бумаг могут выступать профессиональные участники рынка ценных бумаг. Банк может быть зарегистрирован в качестве номинального держателя ценных бумаг, в соответствии с депозитарным договором. Номинальный держатель ценных бумаг может осуществлять права, закреплённые ценной бумагой только в случае получения соответствующего полномочия от владельца.

Место хранения ценных бумаг - хранилище депозитария, внешнее хранилище или депозитарий (реестродержатель), где находятся сертификаты ценных бумаг (решение о выпуске ценных бумаг), удостоверяющие ценные бумаги, права на которые учитываются в депозитарии.

Счёт депо — объединённая общим признаком совокупность записей в регистрах депозитария, предназначенная для учёта ценных бумаг. Ценные ""бумаги учитываются на счетах депо в штуках. Обычно различают следующие типы счетов депо (которые отражают статус владельца счёта в отношении депонированных на нём ценных бумаг): собственника, номинального держателя, доверительного управляющего.

Аналитический счёт депо - счёт депо, открываемый в депозитарии для учёта прав на ценные бумаги конкретного депонента либо для учёта ценных бумаг, находящихся в конкретном месте хранения.

Синтетический счёт депо - счёт депо, предназначенный для включения в баланс депо, на котором отражаются общей суммой без разбивки по конкретным владельцам или местам хранения ценные бумаги, учитываемые на аналитических счетах депо.

План счетов депо - совокупность синтетических счетов депо, предназначенных для включения в составляемый депозитарием баланс депо.

Башне депо - отчёт депозитария о состоянии синтетических счетов депо, составленный на определённую дату.

Пассивный счёт депо - счёт депо, предназначенный для учёта прав на ценные бумаги в разрезе владельцев ценных бумаг.

Активный счёт депо - счёт депо, предназначенный для учёта ценных бумаг в разрезе мест их хранения. Как аналитические, так и синтетические счета могут быть пассивными или активными. Каждая ценная бумага, хранимая в депозитарии, должна учитываться одновременно на одном пассивном и на одном активном аналитическом счёте депо.

Кастодиальная деятельность - это деятельность по предоставлению клиенту широкого спектра персонифицированных услуг, связанных с обеспечением ответственного хранения, защиты прав собственности и обеспечения полной реачизации прав, удостоверенных принадлежащими ему ценными бумагами, на основе индивидуального подхода к каждому клиенту.

Кастодиан - профессиональный участник рынка ценных бумаг, осуществляющий кастодиачьную деятельность.

Основное отличие кастодиатьной деятельности от депозитарной заключается в наличии индивидуального (гибкого) подхода к каждому конкретному клиенту со стороны кастодиана. В мировой практике принято считать услуги

депозитария стандартизированными и не предполагающими индивидуального подхода к клиенту, в то время как набор кастодиальных услуг значительно шире депозитарных, предполагает гибкий подход и постоянно модифицируется.

Функции кастодиана принято условно разделять на три группы: базовые, основные и дополнительные функции.

К базовой функции кастодиана относится ответственное хранение (safekeeping), которое в настоящее время предполагает открытие счетов ценных бумаг клиентам для учёта прав на них, проведение по данным счетам операций в соответствии с распоряжениями клиента, хранение выписок, полученных от регистраторов (реестродержателей), физическое хранение сертификатов ценных бумаг. Эта функция является чисто депозитарной, поскольку все указанные операции совершаются в соответствии с определёнными регламентами и фактически не требуют особого подхода к каждому клиенту.

К основным функциям кастодиана относят проведение расчётов по заключенным сделкам (как по ценным бумагам, так и по денежным средствам); сбор и выплата дивидендов, процентов и иных доходов по ценным бумагам; обеспечение клиента информацией от эмитента, адресованной акционерам; голосование по доверенности, выданной клиентом; обслуживание корпоративных действий эмитента (дробление, консолидация, конвертация, погашение, аннулирование, реализация преимущественных прав владельцев ценных бумаг при приобретении ценных бумаг новых выпусков); расчёт стоимости инвестиционного портфеля клиента; предоставление отчётности по совершённым операциям и состоянию активов; удержание и уплата налогов, отслеживание изменений налогового законодательства и оптимизация налогов; контроль за соответствием деятельности управляющего фондом (инвестиционным, пенсионным, паевым и др.) нормативам и правилам фонда; инкассация и перевозка сертификатов ценных бумаг.

Спектр дополнительных услуг возник в результате эволюции потребностей клиентов, многие из которых (в основном крупные институциональные инвесторы) ориентируются на возможность получения интегрированных услуг, включающих помимо кастодиальных, также чисто банковские (обмен валют, кредитование и пр.), трастовые (управление инвестициями, основными фондами и пр.) и т. д. Обеспечить качественное комплексное предоставление таких услуг может кастодиачьное подразделение банка. В настоящее время к дополннтель-

ным услугам вполне можно отнести составление мультивалютной бухгалтерской отчётности в соответствии с потребностями клиента; прогнозирование движения наличных средств клиента; консалтинговые услуги, а также инвестиционное консультирование, включая анализ финансового состояния эмитентов; предоставление сведений по международным фондовым рынкам; кредитование под залог ценных бумаг; краткосрочное кредитование ценными бумагами как средство для обеспечения своевременного проведения сделок брокерами/дилерами и как дополнительный источник поступлений по инвестиционному портфелю; доверительное управление средствами клиента; анализ и подготовка отчётов по управлению инвестиционным портфелем; реализация проектов выпуска депозитарных расписок на корпоративные акции.

Необходимо отметить, что в России в настоящее время фактическое применение термина «кастодиан» в нормативной лексике отсутствует (в основном применяются термины «депозитарная деятельность», «депозитарий»). Поэтому одновременное оперирование понятиями «кастодиан» и «депозитарий» осуществляется, в основном, в отношении соответствующих подразделений банков для выделения специфики рассматриваемых операций, указывающей на наличие индивидуального подхода, совместной с клиентом проработки определённого проекта.

2. Практический пример

Доходы депозитарных (кастодиальных) подразделений банка обычно формируются за счёт взимания с клиентов комиссионного вознаграждения (комиссии) за хранение ценных бумаг на счетах депо, а также за счёт взимания платы за определённые типы проводок (транзакций) - обычно платными транзакциями являются операции вывода ценных бумаг из данного депозитария. Комиссия за хранение обычно взимается в процентах (например, 0,25%) от среднемесячной рыночной стоимости депонированного портфеля ценных бумаг за определённый период (например, ежемесячно). Плата за транзакцию обычно устанавливается в виде фиксированной суммы. Стандартный алгоритм взимания комиссии за хранение и платы за транзакцию может выглядеть следующим образом:

1) депозитарий (кастодиан) поддерживает базу данных средних рыночных котировок ценных бумаг за каждый день;

2) в конце месяца на основе базы данных о среднедневных котировках ценных бумаг (п.1) и данных о ежедневных остатках на счёте депо клиента определяется среднемесячная стоимость депонированного портфеля;

3) в соответствии с размером комиссии (выраженного в %) от полученной в п.2 суммы определяется абсолютный размер комиссии (выраженный в денежных единицах);

4) подсчитывается количество транзакций платного характера за прошедший месяц;

5) путём умножения полученного в п. 4 количества на размер взимаемой платы подсчитывается общая сумма платы за транзакции за месяц;

6) по окончании расчётов клиенту выставляется детализированный счёт-фактура;

7) оплата указанного в п.6 счёта-фактуры завершает процедуру расчётов клиента с депозитарием (кастодианом).

3. Практикум

Описание практического занятия:

Определить полноту суммы полученных от эмитента дивидендов на корпоративные акции клиентов банка-кастодиана (для проведения их последующего точного распределения по клиентам).

Исходные данные для расчёта:

1) Ценные бумаги:

Акции обыкновенные. Номинал - 100 руб. Акции привилегированные. Номинал -10 руб.

2) Общий объём ценных бумаг депонированных в кастодиальном подразделении банка:

обыкновенных акций, принадлежащих юридическим лицам -шт.

обыкновенных акций, принадлежащих физическим лицам - 0 шт.

привилегированных акций, принадлежащих юридическим лицам шт.

привилегированных акций, принадлежащих физическим лицам шт. 2) Установленный размер дивидендов:

по обыкновенным акциям - 45 % годовых

по привилегированным акциям - 70 % годовых

3)Общий размер дивидендов, перечисленных на корреспондентский счёт банка-кастодиана - руб.

4)Справочно: ставка налогообложения для юридических лиц - 15 %; для физических лиц - 12 %. Налог на дивиденды по ценным бумагам удерживается у источника выплаты (т. е. эмитентом).

Алгоршл! выполнения практического задания:

1) рассчитать сумму начисленных дивидендов до взимания налога на основе данных о номинале акций и установленного эмитентом размера дивидендов - отдельно по обыкновенным и привилегированным акциям;

2) рассчитать сумму дивидендов к перечислению (после взимания налога) - отдельно по обыкновенным и привилегированным акциям для юридических и физических лиц;

3) суммировать полученные суммы дивидендов к перечислению;

4)полученный в п. 3 результат сравнить с суммой перечисленных дивидендов.

Ответ:

Дивиденды перечислены правильно.

Контрольные вопросы

1) Дайте определение понятий «депозитарная деятельность», «счёт депо», «кастодиальная деятельность», «номинальный держатель».

2) Как учитываются ценные бумаги на счетах депо (выберите правильный ответ): в денежном выражении по номиналу, в денежном выражении по текущей рыночной стоимости, в количестве штук.

3) Назовите базовую, основные и дополнительные функции кастодиана.

Литература

1)«Банковская система России. Настольная книга банкира. Книга 1», М.: ТОО «Инжиниринго-консалтинговая компания «ДеКА»,1995,-688с

2)«Банковская система России. Настольная книга банкира. Книга 2», М: ТОО «Инжиниринго-консалтингвая компания «ДеКА». 1995,-768с.

4) «Банковская система России. Настольная книга банкира. Книга 3», М.: ТОО «Инжиниринго-консалтинговая компания «ДеКА», 1995.-576с.

Практическое занятие №12. Конверсионные операции коммерческих банков

(разработано совместно с - АКБ «Российский кредит»)

1. Теоретические сведения

1.1. Введение

Конверсионные операции (Foreign Exchange Operations (f'orex)) - это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу на определенную дату. Дата исполнения условий сделки называется датой валютирования.

Конверсионные операции делятся на две группы:

• операции типа спот или текущие конверсионные операции;

• форвардные конверсионные операции;

Различие между этими двумя группами конверсионных операций состоит в дате валютирования.

В мировой практике принято, что текущие конверсионные операции осуществляются на условиях спот, то есть с датой валютирования на 2-й рабочий день. В России существует практика считать текущими конверсионными операциями сделки с датой валютирования завтра, что несколько отличается от мировой практики.

1.2. Котировки валют

Существует два вида котировки - прямая и косвенная. При прямой котировке курс иностранной валюты выражается в национальной валюте, при этом для расчёта валютного эквивалента используется формула:

Сумма в национальной валюте = Сумма в иностранной валюте * Курс;

При косвенной котировке стоимость единицы национальной валюты выражается в иностранной валюте. Например в России, при косвенной котировке курс доллара США выражался бы как количество долларов США за один рубль; для перевода суммы в национальной валюте в эквивалентную ей сумму в иностранной валюте, используется следующая формула:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |