Вместе с тем ученый, исследуя вопросы организации взаимодействия юридических лиц, входящих в состав территориально распределенной организации (по сути, холдинга), с учетом применения средств автоматизации, говорит о возможности появления такой группы документов, как «электронный совместный документ». Так, в своей научной работе пишет: «Электронный совместный документ – электронный документ, содержащий принятые совместные решения и закрепляющий порядок взаимоотношений между двумя и более юридическими лицами организации; электронный документ, совместная разработка которого осуществляется одновременно в двух и более юридических лицах организации и подлежащий подписанию и регистрации в этих юридических лицах»[142].

Рассматривая проблему совместного принятия решения обществами – участниками холдинга, либо выполнения совместных задач различными структурными единицами, стоит отметить как необходимость учета традиционного подхода в организации внутрикорпоративного обмена информацией и документами. При этом учет и регистрация документов может производиться как централизованно в одном обществе холдинга (например, в том юридическом лице, в интересах которого оформляется документ), так и в каждом из обществ – участников холдинга. Во втором случае регистрационный номер может быть сложным и содержать индексы или коды всех обществ, участвующих в подготовке и регистрации документа.

Исходя из сказанного, стоит отметить, что если в условиях конкретного холдинга, для которого производится выбор корпоративной СЭД, существует необходимость подготовки таких совместных документов, этот аспект должен быть включен в параметры выбора и учитываться при настройке СЭД. То есть, корпоративная СЭД должна иметь функциональную и техническую возможность совместной подготовки, согласования и регистрации документов, а в нумераторе (справочнике регистрационных номеров СЭД) должна быть возможность настроить сложные регистрационные индексы, учитывающие коды каждого из обществ холдинга, участвующих в процессе обработки документов.

Некоторые ученые в области корпоративного управления, рассматривая организацию деятельности холдингов, делают акцент на специфике внутреннего документопотока: «Внутренние документы[143] устанавливают нормы общего характера, рассчитанные на многократное применение, обязательные для исполнения каждым из участников холдинга» [144]. При этом обращается внимание на связь вопроса обмена информацией и документами на корпоративном уровне с уровнем принятия решений в холдингах, а также с распределением ролей и организацией внутренних взаимоотношений между обществами-участниками холдинга. , рассматривая вопрос уровня принятия решений в холдинге, отмечает: «Обеспечить утверждение внутренних документов, регулирующих деятельность холдинга, для основного общества всегда возможно, поскольку его преобладание в органах управления дочернего общества является решающим. При этом принятие решения органами управления хозяйственного общества требует соблюдения определенной процедуры»[145].

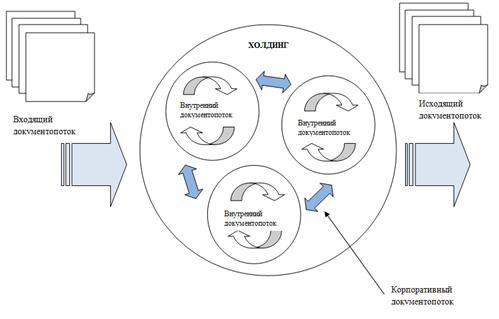

Поскольку под конкретным документационным потоком, согласно ГОСТ 51141, можно понимать движение документов одного вида[146] или назначения по определенному маршруту, то общая схема движения всех документов и информации каждого холдинга будет представлять собой чрезвычайно сложную, связанную на разных уровнях систему.

Вычленение внешнего, внутреннего и корпоративного документопотока на верхнем уровне, без разбивки по видам документов, из которых эти документопотоки формируются, позволяет представить упрощенную схему движения документов в холдингах (рис. 10):

Рис. 10. Основные типы документопотоков холдинга.

Исходя из сказанного, считаем необходимым применение подходов и методологии организации традиционного делопроизводства и архивного дела в условиях автоматизации процессов холдинга. Знание и применение нормативной и законодательной базы в области делопроизводства и архивного дела, в том числе положений ГСДОУ[147], а также дифференцированное применение общенаучных методов и подходов при проведении изучения области автоматизации, позволит не только изучить область автоматизации и корректно провести систематизацию документов, но и упорядочить и разграничить документопотоки, построить корректный учет и регистрацию документов как в каждом обществе, так и в холдинге в целом. Такой подход в итоге позволит оптимально построить процессы управления документами и эффективно применять средства автоматизации.

Кроме того, комплексное рассмотрение порядка поступления, создания, движения и регистрации документов в холдинге, доведения информации до исполнителей в соответствии с действующими в холдинге структурой управления и распределением зон ответственности, позволит всесторонне изучить, проанализировать и оценить действующие в холдинге процессы, связанные с управления документами, и, при необходимости, провести их оптимизацию и унификацию, что в итоге позволит сделать процессы прозрачными, повысит их управляемость.

Мы считаем, что всесторонний учет ключевых аспектов организации делопроизводства и документооборота в холдинговых компаниях должен лечь в основу проектирования, выбора и внедрения информационной системы для автоматизации документооборота. Это будет не только способствовать решению ряда значимых для холдинга управленческих вопросов, но и станет главной вехой в вопросе создания единого корпоративного пространства, в котором гибко, в соответствии с внутрикорпоративными правилами и регламентами, с учетом требований внешних проверяющих и регулирующих организаций, настраивается и производится управление информацией и документами.

1.3. Состав документации холдинга

Изучение исследований и публикаций по организации делопроизводства в компаниях позволяет говорить о том, что в научных работах в основном рассматривается вопрос состава документов отдельных организаций, при этом состав документов холдинговых компаний и его отличительные особенности отдельно не изучались и не анализировались.

Так, в диссертационной работе (Химич)[148], посвященной вопросу внедрения СЭД в территориально распределенных организациях, была предложена классификация документопотоков, продемонстрированы примеры управления ими, а также предложены принципы и подходы реализации проекта по автоматизации обработки документов. То есть исследование в основном посвящено техническим и технологическим вопросам внедрения СЭД в территориально распределенной среде. Вместе с тем стоит отметить, что данное исследование не содержит информации о составе документов территориально распределенной организации, в состав которой входят несколько юридических лиц (по сути, эта организация является холдингом), не рассматривает роль различных видов документов в управленческих процессах.

Необходимо отметить, что вопрос видового состава документов холдингов не рассматривается в исследованиях и научных исследованиях других ученых, посвященным различным аспектам управления холдингами.

Анализируя работы таких исследователей как [149], [150], [151], [152], и других ученых, безусловно, стоит сделать акцент на том, что авторами детально рассматривается ведущая роль управляющих компаний холдингов, проблематика решения управленческих и стратегических вопросов в части повышения эффективности деятельности холдингов. Вместе с тем необходимо подчеркнуть, что вопросы управления холдингами, определения зон ответственности, распределения функционала между структурными единицами холдингов, трансляции информации в рамках выполнения процессов, тесным образом связаны с видовым составом управленческих документов каждой из обществ холдинга и холдинга в целом.

Изучение и анализ действующего законодательства Российской Федерации позволяет сформировать общую картину видового состава документов обществ холдинга в соответствии с их организационно-правовой формой. Так, статья 89 Федерального закона от 01.01.2001 3 208-ФЗ «Об акционерных обществах» определяет перечень документов, подлежащих хранению акционерным обществом открытого или закрытого типа. В частности, в законодательном акте говорится:

«1. Общество обязано хранить следующие документы:

договор о создании общества;

устав общества и внесенные в него изменения и дополнения, которые зарегистрированы в установленном порядке, решение о создании общества, документ о государственной регистрации общества;

документы, подтверждающие права общества на имущество, находящееся на его балансе;

внутренние документы общества;

положение о филиале или представительстве общества;

годовые отчеты;

документы бухгалтерского учета;

документы бухгалтерской отчетности;

протоколы общих собраний акционеров (решения акционера, являющегося владельцем всех голосующих акций общества), заседаний совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества и коллегиального исполнительного органа общества (правления, дирекции);

бюллетени для голосования, а также доверенности (копии доверенностей) на участие в общем собрании акционеров;

отчеты независимых оценщиков;

списки аффилированных лиц общества;

списки лиц, имеющих право на участие в общем собрании акционеров, и лиц, имеющих право на получение дивидендов, а также иные списки, составляемые обществом для осуществления акционерами своих прав в соответствии с требованиями настоящего Федерального закона;

заключения ревизионной комиссии (ревизора) общества, аудитора общества, государственных и муниципальных органов финансового контроля;

проспекты ценных бумаг, ежеквартальные отчеты эмитента и иные документы, содержащие информацию, подлежащую опубликованию или раскрытию иным способом в соответствии с настоящим Федеральным законом и другими федеральными законами;

уведомления о заключении акционерных соглашений, направленные обществу, а также списки лиц, заключивших такие соглашения;

судебные акты по спорам, связанным с созданием общества, управлением им или участием в нем;

иные документы, предусмотренные настоящим Федеральным законом, уставом общества, внутренними документами общества, решениями общего собрания акционеров, совета директоров (наблюдательного совета) общества, органов управления общества, а также документы, предусмотренные правовыми актами Российской Федерации»[153].

Аналогично на уровне федерального законодательства определяется и обязательный состав документов обществ холдинга иных организационно-правовых форм[154].

Рассматривая роль документов в управлении, в своей книге «Управление документацией в организациях» пишет: «Управленческая документация тесно связана с конкретной управленческой функцией, для выполнения которой она создается, что позволяет методом системного анализа определить состав управленческих документов и связать его с определенной управленческой функцией»[155].

Действительно, проведя анализ деятельности ряда крупных холдингов (финансового холдинга, многопрофильного холдинга, строительного холдинга)[156], практически изучив состав их документов, мы пришли к выводу, что для каждого из отдельно взятых обществ холдинга в большей степени свойственен стандартный состав управленческих документов, с помощью которых реализуются управленческие функции. То есть, в каждой организации можно выделить первичные учетные и плановые документы, организационно-распорядительные и отчетно-статистические документы, проектные, финансовые и отчетные бухгалтерские документы, и так далее.

Вместе с тем, на основании детального изучения состава документов нескольких холдингов, осуществляющих свою деятельность в различных сферах, мы с уверенностью можем утверждать, что состав документов отдельных обществ холдинга и холдинга в целом в значительной мере зависит от сферы деятельности. Так, если холдинговая компания специализируется на финансовой деятельности, а одним из его дочерних предприятий является кредитная организация (банк), то в составе документов подразделений, осуществляющих обслуживание клиентов, присутствуют документы, комплектующие клиентские досье, документы, содержащие персональные данные клиентов. Такими документами, как правило, являются анкеты, договоры, приложения и дополнительные соглашения к ним, прочие документы, оформляемые с клиентами при оказании банковских услуг.

При анализе и проведении классификации клиентских досье в зависимости от оказываемых кредитной организацией услуг, можно выделить следующие группы: кредитные досье, документы по расчетно-кассовым и депозитным операциям, документы по валютным операциям, операциям с ценными бумагами и так далее. Состав клиентской документации также может быть различным. Так, кредитное досье клиента (в зависимости от того, является ли клиент физическим или юридическим лицом, вида кредита, от обеспечения кредита[157], и так далее), может также включать различный состав документов.

Изучение состава документов обществ холдинга, осуществляющего свою деятельность в сфере аэропортового обслуживания, позволяет говорить о том, что в видовой состав документов данного холдинга входят первичные учетные, отчетно-статистические документы, проектные, финансовые документы по обслуживанию парка воздушных судов (документы (акты, заказы, карты супервайзеров, и другие), содержащие информацию о заправке, уборке, экипировке воздушных судов, предоставлению бортового питания авиакомпаниям, аэронавигационному обслуживанию в зоне аэропорта, стоянке воздушных судов, авиационной безопасности, и другие). Все перечисленные документы формируются в подразделениях обществ холдинга, непосредственно выполняющие те или иные функции.

Изучение состава документов холдинга, специализирующегося в области строительства дорог и инфраструктуры, позволяет выделить в составе документации его обществ проектную, разрешительную, рабочую и эксплуатационную документацию, разработанную на основании соответствующих стандартов и СНИПов[158].

Таким образом, рассматривая обобщенно вопрос состава документов холдингов, необходимо говорить о том, что, безусловно, часть документов каждого из обществ холдинга соотносится с их непосредственной деятельностью, включает определенный видовой состав документов, отражающий выполняемые функции. Всесторонний анализ управленческой деятельности холдингов, соотношение сферы деятельности с видовым составом документов, позволяет не только оценить и спрогнозировать количество процессов и объемы документов, которые потенциально можно обрабатывать в электронном виде, но и правильно, с точки зрения методологии организации делопроизводства и архивного дела, осуществлять оформление и хранение этих документов в соответствии с установленными сроками[159], в том числе в электронном виде.

Такой подход к автоматизации документооборота дает возможность еще на этапе выбора информационной системы сформулировать и включить в требования к корпоративной СЭД параметры, позволяющие учесть необходимость раздельной обработки различных видов документов разными группами пользователей. Например, при автоматизации работы с приказами по административно-хозяйственным вопросам и приказами по личному составу необходимо разделить процессы обработки данных видов документов на уровне создания, построения документопотоков, организации их оформления и хранения.

Анализ видового состава документов обществ холдингов дает возможность выделить некоторые особенности, показывающие не только принадлежность конкретного общества к холдингу, но и определяющие уровень и порядок взаимоотношений внутри холдинга. В данном случае речь идет о документах, которые являются основой для внутрикорпоративных отношений в холдинге.

Так, изучая специфику деятельности управляющих компаний холдингов, пишет: «… к наиболее часто встречающимся юридическим основаниям реализации функций управления управляющей компании относятся следующие:

– договор с управляющей компанией (управляющим), в силу которого управляющая компания берет на себя выполнение функций исполнительного органа управляемого общества;

– наличие прямого или опосредованного (через головную компанию холдинга, если управляющая компания не является таковой) преобладающего участия в уставном капитале управляемой компании;

– договора, относящиеся к производственно-хозяйственной деятельности, например, договора совместной деятельности, кредита, ипотеки, залога ценных бумаг, доверительного управления, иной имущественный договор, договора, определяющие условия деятельности управляемого общества более чем по 75% производимой продукции или предоставляемых услуг» [160].

Ученый акцентирует внимание на наличии в составе документации обществ холдинга документов, являющихся основанием правовых отношений между обществами холдинга, а также устанавливающих принципы взаимодействия и управления. Однако стоит отметить, что наличие таких документов не является единственной особенностью документного состава холдинга.

Наряду с договорными документами, которые устанавливают порядок взаимоотношений управляющей компании и иных обществ холдинга, всегда присутствуют документы, содержащие информацию по планированию и организации финансовых потоков, взаиморасчетов между управляющей компанией и зависимыми обществами, внутренние организационно-распорядительные документы, отражающие решения по системе управления холдингом[161], а также правила и порядок выполнения процессов обществами – участниками холдинга.

Вопросы организации управления холдингами детально рассматриваются в публикациях исследователя в области корпоративного права , которая, рассуждая о принципах управления холдингами, в своей книге акцентирует внимание на том, что управление холдингами наиболее часто строится по принципу «децентрализация операций при централизации контроля»[162]. Практическая реализация данного принципа важна не только для понимания подходов в организации информационных и документационных потоков в холдинге, но и для определения документного состава, а также содержания документов.

На основе анализа законодательной базы[163] и практического опыта изучения документного состава ряда холдинговых компаний, мы можем говорить о принципах документообразования в холдингах, где различные виды документов, включаемые в корпоративный документопоток, в зависимости от содержания и зоны распространения их действия (либо адресатов), создаются на различном иерархическом корпоративном уровне, в зависимости от функций и полномочий создавшего их органа или должностного лица. Так, распорядительные документы, издаваемые на уровне управляющей компании в целях регулирования деятельности дочерних обществ, могут подписываться либо уполномоченными лицами, в полномочия которых входит управление конкретными функциональными направлениями, либо должностным лицом, в полномочия которого входит управление холдингом в целом.

Подтверждение этому мы находим в словах некоторых руководителей холдингов, имеющих большой практический опыт организации делопроизводства и электронного документооборота в территориально распределенных холдингах. Так, в материалах к докладу на ХVIII Международной научно-практической конференции, пишет:

«Головная компания издает организационно-распорядительные документы и направляет их для исполнения в компании Группы.

Между головной компанией и компаниями Группы осуществляется переписка по вопросам управления сквозными бизнес-процессами.

… Компании Группы издают документы, содержащие совместные управленческие решения»[164].

, рассматривая вопрос организации управления холдингами, обращает внимание на то, что «Внутренние документы устанавливают нормы общего характера, рассчитанные на многократное применение, обязательные для исполнения каждым из участников холдинга»[165].

То есть, организационно-распорядительные документы издаются и исполняются не только на уровне управляющей компании (или основного общества), но и транслируются для исполнения в другие общества и структурные единицы холдинга. Также для реализации управленческих процессов в обществах холдинга могут разрабатываться и подписываться совместные распорядительные документы. Иерархические уровни издания распорядительных документов в холдинге можно схематично отразить в виде следующей модели (рис.11):

Рис. 11. Примерная схема издаваемых в холдинге распорядительных документов в соответствии с различными иерархическими уровнями управления.

Рассматривая организационно-распорядительные документы в качестве яркого примера организации корпоративного документопотока, а также с содержательной точки зрения в части имеющейся в них информации в виде поручений и требований по исполнению, стоит отметить, что исполнение этих документов порождает создание новых видов документов, содержащих ответную и отчетную информацию об исполнении и ходе реализации поручений и процессов. В свою очередь, представленная в управляющую компанию (основное общество) отчетная информация является основой для анализа деятельности каждого общества и холдинга в целом, позволяет оценивать результаты деятельности, строить прогнозы развития и стратегию управления.

Решая вопрос автоматизации документооборота территориально распределенного холдинга, мы также считаем, что необходимо обратить особое внимание на потребности холдингов не только использовать в своей деятельности разные виды документов, но и управлять их жизненными циклами, использовать весь инструментарий корпоративной СЭД для реализации управленческих задач.

Таким образом появляются требования к СЭД корпоративного уровня, включающее необходимость обладания широким спектром возможностей не только в части работы с различными видами документов и управления документопотоками, но и в части заблаговременного прогнозирования различных сценариев и правил обработки документов, предоставления возможности получать статистические данные в виде отчетов различных форматов, необходимых для анализа и принятия решений.

Исходя из того, что современные СЭД корпоративного уровня являются сложным программным продуктом, предназначенным для решения множества управленческих задач, в том числе связанных с обработкой различных видов документов, потребность компаний, применяемых средства автоматизации, в квалифицированных кадрах постоянно возрастает.

Как отмечает , «внедрение корпоративных технологий документооборота создает новые предпосылки для возрастания роли служб ДОУ… Работа по организации документооборота наполняется новым содержанием – требуется не просто формальный контроль за прохождением документов, а именно управление документооборотом, документопотоками, доступом к электронным документам»[166].

То есть предметные специалисты должны не только разбираться в видах документов, определять порядок их обработки и участников процессов, но и выполнять функции администраторов процессов, решая вопросы внесения в СЭД различных метаданных документов, а также участвуя в процессе управлении доступом.

Подводя итог сказанному необходимо отметить, что изучение и анализ научных работ и исследований, нормативной и законодательной базы в области делопроизводства и архивного дела, информационных технологий и управления предприятиями позволяет говорить о необходимости широкого применения функциональных возможностей корпоративных СЭД в части гибкой настройки условий обработки разных видов документов, а также маршрутов их движения.

Мы считаем, что при проведении автоматизации процессов обработки документов важным является не только четкое определение видового состава документов, работу с которыми предполагается автоматизировать с помощью СЭД, но и понимание объема информации, которую необходимо будет обрабатывать и хранить в электронном виде. Планирование состава и объема документов, которые будут обрабатываться в информационной системе, позволит не только правильно сформировать требования и произвести выбор системы необходимого класса, создать инфраструктуру, необходимую для оптимальной ее работы, но и эффективно использовать корпоративную СЭД длительное время.

Кроме того, при организации работы с документами разного вида имеется необходимость изучения и анализа не только особенности построения структуры холдинга, но и информационных и документационных потоков, что позволит правильно построить систему управления доступом, наладить оптимальную работу с документами на бумажных носителях и в электронном виде.

Указанный подход не только позволяет планировать и рационально применять средства автоматизации, но и создает для холдингов универсальный инструмент для повышения эффективности управления путем централизации и унификации процессов через документы, которые являются контрольными информационными точками практически любого управленческого процесса.

Таким образом, можно говорить, что в современных условиях деятельности холдингов формируется новый уровень взгляда на перспективы использования корпоративной СЭД, открываются новые горизонты для применения новейших технологий в области автоматизации управленческих процессов, в том числе процессов управления документами. Вместе с тем, безусловно, повышаются требования к профессиональной подготовке персонала, задействованного как в реализации проекта выбора и внедрения СЭД, так и на разных этапах процессов обработки документов с помощью автоматизированной системы.

1.4. Информационная среда холдинга

В современной научной литературе и публикациях, посвященных теме внедрения СЭД, автоматизации процессов с помощью нескольких интегрированных программных продуктов, все чаще используются такие понятия как «Единое информационное пространство» и «единая информационная среда». Для выяснения сути этих понятий был проведен анализ законодательной и нормативной базы, научной литературы и публикаций. Изучение источников показало, что данные термины наиболее часто используются как тождественные, при этом наиболее широкое применение в законодательных актах как федерального уровня, так и в отраслевых, имеет термин «Единое информационное пространство» [167], при этом его определение не приводится.

Отечественное законодательство не содержит определения «информационной среды», однако трактует связанный термин «информатизация», как «организационный социально - экономический и научно - технический процесс создания оптимальных условий для удовлетворения информационных потребностей и реализации прав граждан, органов государственной власти, органов местного самоуправления, организаций, общественных объединений на основе формирования и использования информационных ресурсов»[168].

Исходя из контекста действующего российского законодательства, а также на основе анализа научных исследований и публикаций в области информационных технологий, автоматизации управленческих процессов и документооборота, дадим определение терминам «информационное пространство» и «информационная среда» холдинга.

Под «единым информационным пространством» холдинга будем понимать совокупность информационных систем и баз данных холдинга, технологий их сопровождения и использования, которые функционируют на основе общих корпоративных принципов и обеспечивают информационное взаимодействие на корпоративном уровне.

Под «единой информационной средой» холдинга предлагается понимать совокупность технических и программных средств хранения, обработки и передачи информации в комплексе с социально - экономическими и культурными условиями реализации процессов информатизации.

Исследователи в области информационного менеджмента утверждают, что информационную среду нельзя рассматривать исключительно как информационную систему, автоматизирующую обработку информации; информационная среда включает все факторы, которые оказывают воздействие на информационные процессы и информационные системы от начала их создания до момента использования. С этой точкой зрения нельзя не согласиться, поскольку документ, который является одним из составляющих элементов информационной среды и содержит определенную информацию, проходит в процессе обработки различные стадии, оказывает непосредственное воздействие на информационные процессы. То есть, информационная среда холдинга включает в себя все процессы обработки документов, а также все задействованные в обработке информационные системы.

На наш взгляд, уникальность информационной среды холдинга заключается именно в том, что система управления документами[169] холдинга должна стать центром единого информационного пространства для всех организаций, входящих в его состав, вне зависимости от их организационно-правовой формы и уровня подчиненности.

Потребность холдингов в применении новейших информационных технологий в решении сложных управленческих задач, безусловно, требует расширенного взгляда и подхода к решению вопросов организации бизнес-процессов, учитывающих не только специфику корпоративной структуры и корпоративной культуры, но и порядок движения информации и документов.

Основываясь на том, что управление холдингом производится из единого корпоративного центра, которым чаще всего является управляющая компания (основное общество или непосредственно акционер), а деятельность всех обществ холдинга подчиняется единым целям, планам и задачам, осуществляется в рамках единой корпоративной культуры, необходимо говорить о потребности проектирования и внедрения в холдинговых структурах единых, связанных, «сквозных» процессов, которые, в зависимости от решаемых задач, могут выполняться разными обществами холдинга, разными функциональными структурными единицами, имеющими различные зоны ответственности и различный уровень доступа к той или иной информации.

Важность вопроса создания единой информационной среды в холдингах неоднократно подчеркивалась в выступлениях докладчиков на научно-практических форумах и конференциях. Например, в докладе на ХVIII Международной научно-практической конференции отмечал, что холдингам необходимо осуществлять «обмен документами на «горизонтальном» уровне с целью их согласования, ознакомления и исполнения»[170]. Стоит отметить, что приведенное мнение показывает лишь незначительный сектор функционала, возлагаемого на СЭД в холдингах, так как отражает лишь автоматизацию части процесса обработки документов, а не полноценное выполнение сложных многоэтапных процессов, где СЭД может выполнять роль ключевого звена в цепочке трансляции информации, в аккумуляции и поиске данных, используемых другими информационными системами холдинга.

Более широкие перспективы использования СЭД в территориально распределенных компаниях в своей научной работе очерчивает (Химич), которая говорит о том, что в перспективе развития территориально распределенной СЭД возможно «разработать модель интегрированных систем, автоматизирующих различные сферы деятельности предприятий, в условиях территориально - распределенной структуры» [171].

Подтверждением необходимости расширения диапазона использования СЭД служит мнение и многих других исследователей[172], которые уверены, что СЭД должна быть «разработана с целью создания единого информационного пространства, которое должно обеспечить прозрачность системы управления на всех уровнях любой организации, эффективные коммуникации в проектной и операционной деятельности, а также возможность однократного ввода информации в месте ее возникновения и дальнейшего многократного использования»[173]. Кроме того, подчеркивается необходимость проведения глубокой интеграции информационных систем при создании единого корпоративного информационного пространства: «…создание эффективного корпоративного информационного пространства организации невозможно без интеграции ее компонент. Именно интеграция позволяет функционально связать две информационные системы, обеспечив возможность обмена между ними документами, данными, событиями и пр.»[174].

Некоторые эксперты в области электронного документооборота отмечают значительный рост эффективности выполнения процесса за счет проведения интеграции СЭД с другими программными продуктами, создания единых процессов. Так, в своей публикации «Современная СЭД / ECM – информационный центр управления компанией» пишет: «… в разрозненном состоянии информационные системы, составляющие корпоративное информационное пространство, представляют собой достаточно малоэффективное решение. … интеграция (объединение этих систем в единую информационную структуру) максимально эффективно может быть произведена вокруг системы электронного документооборота (СЭД / ECM) как инструмента автоматизированной поддержки системы управления компанией»[175].

Вместе с тем, этот же автор указывает на некоторые ограничения при применении интеграции, говоря о том, что «интеграция СЭД с отдельными информационными системами – компонентами информационного пространства является эффективной только при наличии очень небольшого количества таких информационных систем и практически исключает развитие модели в целом» [176]. Но, как показывает практика, применение при интеграции нескольких систем класса ERP, ECM, CRM интеграционных шин позволяет не только наладить обмен информацией, документами, событиями, то есть обеспечить создание единого корпоративного информационного пространства в широком смысле, но и развивать каждую из систем.

Исходя из множества экспертных оценок, говорящих о потенциале использования СЭД в качестве универсального инструмента автоматизированной поддержки системы управления, а также практического личного опыта, можно уверенно говорить о потребности комплексного изучения технических и функциональных возможностей корпоративных СЭД, которые рассматриваются в качестве потенциального программного продукта для автоматизации процессов документооборота территориально распределенных холдинговых компаний. Такое мнение находит подтверждение в практических примерах реализации проектов по автоматизации документооборота холдингов, так как на сегодняшний день СЭД все реже рассматривается крупными компаниями как отдельное приложение для автоматизации узкой области, все чаще позиционируется в качестве центрального звена единого корпоративного информационного пространства.

Заинтересованность крупных территориально распределенных и холдинговых компаний в повышении роли СЭД в создании единого информационного пространства, отчасти вызвана не только доказанным и известным фактом роста эффективности управленческих процессов, но и повышенным вниманием руководства страны и органов власти к вопросам реализацией государственной программы по расширению сферы применения информационных технологий при работе с документами при внедрении концептуальных основ электронного правительства и системы межведомственного электронного взаимодействия как в государственном управлении, так и в предпринимательском сообществе.

Холдинги, осуществляющие свою деятельность в разных отраслях и действующие в правовом поле нашей страны, не могут оставлять без внимания изменения в политике правительства Российской Федерации в сфере применения новейших технологий, в том числе информационных систем, призванных автоматизировать работу с документами. В их деятельности самое широкое применение должно найти распоряжение Правительства РФ от 01.01.2001 «Об утверждении плана мероприятий («дорожной карты») «Повышение качества регуляторной среды для бизнеса»»[177]. Указанный документ не только является последовательным шагом Правительства Российской Федерации в области оптимизации и повышения прозрачности работы органов государственной власти[178], но и содержит перечень требований по расширению сферы применения информационных технологий при работе с документами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |