- составление проектов эмиссии ценных бумаг (акций, облигаций)

предприятий;

- привлечение иностранных инвестиций для развития предприятия.

К основным задачам, которые предприятие может решить при помощи составления бизнес-плана, относятся:

- определение емкости и перспектив развития рынка сбыта продукции

по основному производству;

- оценка возможных затрат по изготовлению и реализации продукции и

услуг;

- соизмерение затрат с возможными ценами для прогнозирования

прибыли;

- обнаружение в планировании финансово-хозяйственной деятельности

возможных просчетов и ошибок;

- определение целесообразности развития данного производства в

сложившихся экономических условиях.

Законодательство не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Бизнес-план решает задачи не только оперативного планирования, но может иметь и стратегические цели. В этой сфере хозяйственных интересов предприятия бизнес-план может помочь решить проблему финансирования. При заключении договоров банка с инвестиционным фондом либо другим возможным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, что есть последовательная и реальная программа проведения предпринимательской идеи в жизнь.

Как уже отмечалось ранее, при переходе к рыночным условиям планирование в России оказалось почти забытым. В то же время многолетний опыт зарубежных предприятий показал, что недооценка бизнес-планирования, сведение его к минимуму, игнорирование или некомпетентное осуществление часто приводит к неоправданным потерям и в конечном счете к банкротству.

Разговор о бизнес-планах становится все более актуальным, так как:

- в сферу экономики пришло новое поколение предпринимателей, которые зачастую не имеют понятия о бизнес-планировании и предпочитают полагаться на свою интуицию;

- быстро меняющаяся окружающая среда ставит перед необходимостью просчета всех возможных вариантов ведения бизнеса;

- наши предприятия испытывают настоящий голод в инвестиционных средствах и поэтому предприятию необходимо доказать инвестору, что он должен вложить свои средства именно в этот проект, то есть бизнес-план помогает четко объяснить сколько нужно денег, куда они будут использованы и какой эффект будет получен;

- в России много предприятий-банкротов, которым требуется детально разработанная программа выхода из кризиса и дальнейшего развития, а это одна из проблем, которую можно решить с помощью бизнес-планирования.

Проблема российских предпринимателей в том, что прочитав не одну зарубежную книгу по бизнес-планированию, они столкнулись с неуказанными, да и неизвестными на Западе трудностями. Экономическая ситуация, в которой работают наши предприятия не позволяют им напрямую использовать зарубежные разработки для бизнес-планирования.

Можно назвать несколько факторов, которые заставляют российского предпринимателя довольно скептически относится к бизнес-планам:

- постоянно меняющееся законодательство;

- нестабильная политическая и экономическая обстановка в стране;

- постоянная зависимость от курса доллара и инфляции;

- недостаточная автоматизация процесса бизнес-планирования и использование компьютерной техники;

- особенности национального характера.

Общеизвестно, что процесс планирования в современной России крайне осложнен общей экономической и политической неопределенностью, а также несовершенством системы финансового и бухгалтерского учета. Поэтому в большинстве случаев методики бизнес-планирования принятые на Западе в России неприменимы. Так, например, основополагающие документы бизнес-плана (Поток наличных средств, баланс и отчет о доходах и убытках) в условиях российской действительности не информативны.

Например, баланс предприятия составляется с учетом нормированных коэффициентов переоценки основных фондов, разрабатываемых Министерством экономического развития и торговли.

Поэтому для предприятий, чьи фонды формировались достаточно давно, бухгалтерский баланс нужен только как форма официальной отчетности. Безусловно, можно провести переоценку фондов в соответствии с современными рыночными ценами для нужд планирования, однако работа эта очень трудоемка, да и к тому же пока что не существует более или менее достоверных единых методик такой переоценки, так что методика должна разрабатываться для каждого конкретного предприятия.

Отчет о прибыли и убытках имеет тот недостаток, что доходы и расходы, лежащие вне анализируемого периода не отражаются в нем и очень сильно нарушают картину. К примеру, оплата за услуги была произведена в прошлом году, это означает, что в отчете за текущий год эти расходы не будут учтены и отчет может указывать на прибыль, несмотря на то, что на самом деле предприятие убыточно[3].

За рубежом эти недостатки устраняются путем "сведения" (reconciliation) баланса, отчета и потока наличности, тогда то, что не может быть учтено в одном документе, обязательно отразится в другом.

В российских условиях практически единственным действительно реалистичным документом, более или менее полно отражающем картину, является поток наличности. Именно поэтому имеет смысл строить бизнес-планирование именно вокруг этого документа. Безусловно, должны присутствовать и баланс и отчет, однако, эти документы носят более справочный характер. При этом поток наличности должен охватывать более длительный период, компенсируя, таким образом, отсутствие (или нереалистичность) балансов прошлых лет.

Кроме того, при подготовке бизнес плана с целью получения кредита, следует учитывать тот фактор, что в условиях российской неопределенности, кредитор (инвестор) не предоставит средства только лишь из-за того, что проект прибылен на бумаге. Обычно цифрами заинтересовать инвестора сложно, так, как бы квалифицированно не был составлен бизнес-план, очередной "черный вторник" перечеркнет все планы. Это означает, что инвестора нужно заинтересовать чем-то более существенным. Такого рода "приманкой" может являться предложение в долевом участии в проекте. Формирование группы сильных компаний, владеющих пакетом акций компании, повышает авторитет. Так, например, если пакетом акций гостиницы владеет мощный банк, финансово-промышленная группа, орган городской или государственной власти, авторитет и надежность предприятия становится несоизмеримо выше, чем просто у ООО.

В совокупности мощная группа участников и перспективный план развития (занятие серьезных позиций на рынке, приобретение особого статуса, и т. д.) могут оказаться очень привлекательными для инвесторов. Степень финансовой привлекательности уже не играет такой роли, так как при необходимости, власти, являясь акционерами, помогут с налоговыми и прочими отчислениями. Учитывая вышесказанное в российских условиях необходимо уделять более пристальное внимание организационно-структурному разделу и маркетинговому разделу. При этом финансовый план можно даже вынести в качестве отдельного документа.

ВЫВОДЫ ИЗ ГЛАВЫ 1

Из всего вышеизложенного следует, что бизнес-планирование занимает особое место во внутрифирменном рыночном планировании.

Практика планирования подтверждает тесное взаимодействие бизнес-планов и социально-экономических планов, сложившихся на российских предприятиях в последние годы. Однако между этими видами планов существуют и различия, свидетельствующие о наличии у каждого из них своего собственного предмета и места, как в сфере внутрифирменного планирования, так и во всей системе рыночного хозяйствования. Основные различия сводятся к следующим:

Таблица № 1.1.

Сравнение бизнес-планирования и внутрифирменного планирования

Признак | Бизнес-планирование | Внутрифирменное планирован |

Вид деятельности | Разработка новой стратегии или и тактики развития предприятия | Включает различные виды совместной текущей и перспективной деятельности |

Период осуществления | Четко обозначенные временные и пространственные границы | Осуществляется непрерывно на всех стадиях хозяйствования |

Назначение | Открытие нового бизнеса и поиск необходимых финансовых ресурсов | Необходимо для собственного использования |

Разработчики | Необходимо руководство и личное участие учредителя | Занимаются профессиональные экономисты, менеджеры фирмы |

Российская практика, ориентируясь на опыт западных фирм

натолкнулась на ряд проблем, основными из которых являются:

- нестабильный экономический и политический климат;

- скептический настрой руководителей, привыкших полагаться на

собственную интуицию;

- недостаток специалистов по планированию в условиях динамично

меняющейся экономики, рынка;

- отсутствие специализированных организаций по разработке бизнес

проектов;

- неблагоприятный инвестиционный климат не стимулирует к

составлению бизнес-планов.

2. ХАРАКТЕРИСТИКА МЕТОДОВ РАЗРАБОТКИ БИЗНЕС-ПЛАНОВ

2.1. Формирование алгоритма составления бизнес-плана

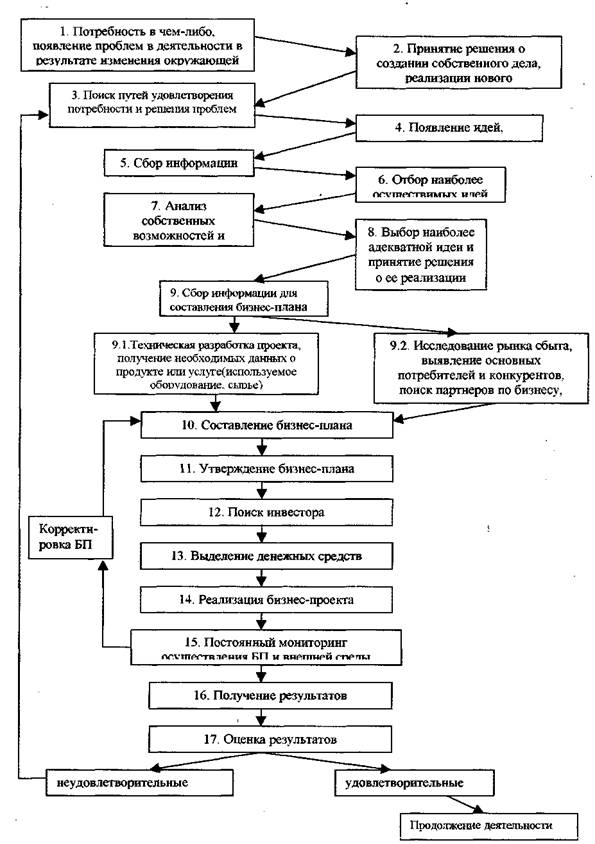

Зачастую возникает необходимость в разработке алгоритма бизнес-планирования, который был бы универсальным, и подходил бы к решению практически любой задачи, связанной с вопросами бизнес-планирования. (рис. 2.1.). Не следует думать, что пункты алгоритма являются обязательными для исполнения при решении любой задачи. Здесь изложена логика, которой должен руководствоваться разработчик бизнес-плана, несоблюдение которой может повлечь за собой серьезные проблемы при разработке и реализации бизнес-плана.

При появлении проблем или дополнительных потребностей люди начинают думать как их решить. Очень часто для этого требуется принятие важного решения о создании собственного дела или коренных изменений в уже действующей организации.

Для генерирования идей о том, как выйти из создавшегося положения необходимо привлечь к работе творческую группы или специализированную организацию. При работе над данной проблемой появляется множество идей, из которых необходимо отобрать наиболее реальные, осуществимые варианты. Далее происходит оценка своих способностей и возможностей, в результате чего отбирается наиболее адекватная идея и принимается решение о ее разработке.

Чтобы приступить к планированию необходимо иметь целый пакет информации, такой как сведения о технологии производства, необходимом оборудовании, сырье и т. д. Также необходимо знать потребителей товара и конкурентов, поискать возможных партнеров по бизнесу и поставщиков сырья. Когда собрана необходимая информация, можно начинать планировать свою деятельность (где она будет осуществляться, на каком оборудовании, у кого будет закупаться сырье и материалы). Составляется прогноз продаж, на основе чего составляется план производства и определяются финансовые результаты.

Готовый бизнес-план утверждается руководством и начинается поиск инвесторов. После выделения денег проект можно осуществлять. Так как срок проекта длителен, может достигать десятков лет, во внешней среде могут происходить различные изменения, да и при реализации проекта может произойти неожиданные повороты. Поэтому для успешной деятельности необходимо постоянно сравнивать запланированное с достигнутым и вносить в план необходимые коррективы.

По окончании срока реализации проекта выводятся его результаты и производится их оценка. Если результаты удовлетворительные, то предприятие может продолжать дальнейшую деятельность, если же нет, то нужно вернуться на этап поиска путей решения проблем.

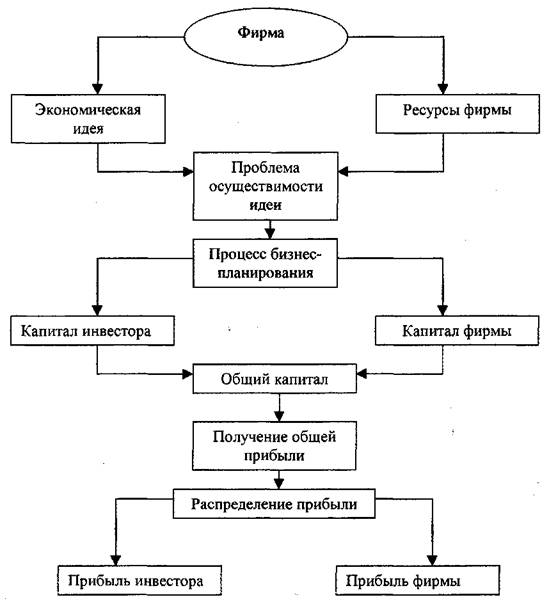

Более общий алгоритм составления бизнес-плана от возникновения экономического замысла до получения и распределения прибыли разработан [1], он представлен на рис. 2.2.

|

Рис 2.1. Алгоритм процесса бизнес-планирвования

Рис. 2.2. Процесс бизнес-планирования

2.2. Анализ структуры и содержания бизнес-плана

Структура и содержание бизнес-плана строго не регламентированы. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности. Хотя бизнес-план не имеет строго регламентированных содержания и структуры, при его подготовке следует обратить внимание на следующие условия[2]

1. Бизнес-план должен быть профессиональным.

2. Этот документ должен быть простым, понятным и доступным для

пользования.

3. Бизнес-план должен быть разделен на главы (разделы). Бизнес-план

должен быть составлен таким образом, чтобы любой инвестор мог

легко отыскать в плане интересующие его разделы, части, пункты. Для

более полного и наглядного восприятия информации рекомендуется

использовать таблицы, схемы, диаграммы, графики.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей. Как уже говорилось, бизнес-план может содержать различное количество разделов. Приведем схему наиболее распространенной структуры бизнес-плана [1].

1. Титульный лист

2. Резюме

3. Анализ положения дел в отрасли

4. Сущность проекта

5. План маркетинга

6. Производственный план

7. Организационный план

8. Оценка рисков

9. Финансовый план

10.Приложения

11.Титульный лист

Основное назначение титульного листа - дать представление о проекте. На его основе потенциальный инвестор может сразу определить, представляет ли для него интерес участие в данном проекте.

Обычно титульный лист содержит следующие сведения:

- Полное название фирмы

- Сведения о владельцах или учредителях

- Краткая характеристика сути проекта (несколько слов о товаре или услуге)

- Общая стоимость проекта

- Указания на конфиденциальность проекта, так как сведения из данного проекта не подлежат огласке, являются коммерческой тайной и

авторским правом разработчиков.

Резюме

Данный раздел должен состоять из 3-х, 4-х страниц. Его цель - дать сжатый обзор делового предложения, способного привлечь внимание инвестора и стимулировать его к дальнейшему рассмотрению плана. Он должен быть наиболее четким, лаконичным и убедительным, так как ознакомление с ним должно дать относительно полное представление о содержании всего бизнес-плана. Поскольку этот раздел основной, он создается и уточняется по мере проработки плана, а завершается лишь после составления бизнес-плана в целом. В сводном разделе бизнес-плана должны быть представлены :

- генеральная цель проекта (сделки);

- краткая характеристика предпринимательского продукта, конечного результата намечаемого плана и их отличительные особенности;

- пути и способы достижения поставленных целей;

- сроки осуществления проекта (сделки);

- затраты, связанные с его реализацией; ожидаемая эффективность и результативность;

- область использования результатов;

- общие сводные показатели: объемы производства и реализации продукции и услуг, выручка, собственные и заемные средства, прибыль, рентабельность;

- специальные показатели: качество реализуемых товаров и услуг, их отличительные свойства, приспособленность к особым вкусам и запросам

потребителя, срок окупаемости вложений, низкая степень риска,

гарантированность получения планируемого результата.

Анализ положения дел в отрасли

В этом разделе бизнес-плана должны быть зафиксированы:

- динамика продаж в отрасли за ряд предшествующих лет и прогнозируемые темпы их роста;

- тенденция ценообразования (уровень цен, их динамика, основные ценообразующие факторы, реакция потребителей на изменение цен);

- всесторонняя характеристика конкурентов (выделение наиболее сильных и слабых, оценка возможных стратегий их развития);

- характеристика потребителей;

- определение перспективных рыночных возможностей (свободных ниш на рынке, стратеги действий по их освоению);

Исследование, анализ, оценка рынка в процессе подготовки бизнес-плана опираются, с одной стороны, на предположения, т. е. носят прогностический характер, а с другой, — на предварительную договоренность с потенциальным покупателем или с торговыми, сбытовыми организациями.

Сущность проекта

В этом разделе излагается основная идея предполагаемого бизнеса:

- основные цели, которые ставит перед собой предприниматель (создание нового дела, выпуск нового продукта, выход на новые рынки и т. д.)

- определение и характеристика потенциальных потребностей, описание ключевых факторов успеха;

- подробное описание изделия, соответствие его параметров требованиям выбранного сегмента рынка;

- стадия разработки, патентная чистота товара;

- характеристика фирмы (ее описание и степень готовности к осуществлению проекта, преимущества и недостатки по отношению к другим конкурентам);

- общая стоимость проекта, размеры и график инвестиций, первоначальные расходы по ведению маркетинговых исследований и организация управления.

Цель раздела - убедить потенциальных инвесторов во всесторонней проработанности плана.

План маркетинга

В данном разделе бизнес-плана необходимо охарактеризовать внешнюю маркетинговую среду предприятия. Прежде всего следует объективно ответить на вопросы:

1. Кто является крупнейшим производителем аналогичных товаров.

2. Как обстоят их дела с объектами продаж; с доходами, с

внедрением новых моделей; с техническим сервисом (если речь идет о машинах или оборудовании) много ли внимания и средств уделяют они рекламе своих изделий.

3. Что собой представляет продукция конкурентов: основные

характеристики ; уровень качества; дизайн; мнение покупателей.

4. Каков уровень цен на продукцию конкурентов. В общих чертах

(ориентировочно) их политика цен.

Раздел должен быть содержательным, полезным и убедительным. Основная задача - объяснить потенциальным партнерам и инвеститорам основные элементы своего плана маркетинга (этот документ используется и для своего внутреннего пользования).

К основным элементам плана маркетинга относятся[6]:

1. Схема распространения товаров

• через собственные фирменные магазины;

• через оптовые организации.

2. Ценообразование

• методика определения цен на товары;

• ожидаемый уровень рентабельности на вложенные средства.

3. Реклама

• методы организации рекламы;

• величина средств, необходимых для реализации рекламы.

4. Методы стимулирования продаж:

• за счет расширения сбыта;

• за счет новых форм привлечения покупателей.

4. Формирование общественного мнения о фирме и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности.

План производства

Главная задача данного раздела бизнес-плана доказать потенциальным партнерам реальность производства нужного объема товаров и в заданные сроки.

При разработке освещаются следующие составляющие:

- производственные мощности (общая потребность, структура, необходимая для реализации производственной программы, сроки введения, объем инвестиций);

- весь технологический процесс с охватываемой проектом части;

- объемы производства и реализации продукции, основанные на результатах маркетинговых исследований, объем производства в

номенклатурном разрезе;

- потребность в сырье и материалах, возможные поставщики и условия поставок, наличие контактов с ними и обоснование окончательного выбора;

- расчет средств на оплату труда;

- производственные площади;

- расчет издержек производства и себестоимости производимой продукции.

Завершает данный раздел бизнес-плана оценка возможных издержек производства и ее динамика на перспективу.

Организационный план

Содержание этого раздела во многом зависит от вида предпринимательской деятельности (производственное, коммерческое, финансовое). Программа предпринимательских действий обычно включает:

- маркетинговую деятельность (реклама, определение рынка сбыта, контакты с потребителем, учет его запросов);

- осуществление производства продукции (производственное предпринимательство);

- закупку, хранение, транспортировку, реализацию товаров (особенности в коммерческом предпринимательстве); обслуживание покупателя, в том числе послепродажное.

Организационные меры - неотъемлемая часть программы действий, призванные способствовать упорядочению исполнения бизнес-плана. Это способы управления реализацией бизнес-планом, организационные структуры управления проектом, методы координации действий исполнителей, а также меры по установлению специальных форм оплаты труда, стимулирования, набора и подготовки кадров (кадровое обеспечение), учета, контроля и др.

В разделе необходимо отметить, с кем предстоит организация нового дела и как планируется налаживание с ним работы. При этом отправной точкой должны быть квалифицированные требования, где указывается [6]:

- какие именно специалисты (какого профиля, образования, опыта) и с какой заработной платой необходимы для успешного ведения дел;

- на каких условиях принимаются на работу специалисты (постоянная работа, совместители (внешние эксперты);

- есть ли возможность воспользоваться услугами какой-либо организации по найму такого рода профессионалов;

- в случае, если часть персонала уже нанята, необходимо дать о своих сотрудниках краткие биографические данные: квалификация, прежний опыт работы.

Так же в этом разделе приводится и организационная структура предприятия, которая отражает:

- кто и чем будет заниматься;

- взаимодействие всех служб друг с другом;

- координация и контроль их деятельности.

Оценка риска

В рыночных условиях этот раздел имеет очень большое значение. От глубины его проработки в значительной степени зависит доверие потенциальных инвесторов, кредиторов и партнеров по бизнесу. Раздел содержит анализ рисков и альтернативные пути снижения степени риска при достижении поставленной цели. Обычно в качестве основных выделяют риски[6]:

- риски невостребованности произведенной продукции (низкое качество продукции, высокая цена, недостаточная информированность покупателей о товаре);

- риск неисполнения договоров;

- риск усиления конкуренции;

- риск изменения конъюнктуры рынка;

- риск возникновения непредвиденных затрат и снижения доходов;

- риск потери имущества предприятия;

- форс-мажорные риски.

Также в данном разделе указывают меры, которые способствуют снижению рисков. Действия по снижению риска ведутся как правило в двух направлениях: избежание появления возможных рисков и снижение воздействия неизбежных рисков на результаты производственно-хозяйственной деятельности. Рассмотрим методы снижения рисков предприятия[6]:

- самострахование, то есть создание предприятием специального

фонда за счет отчислений из прибыли;

- передача (трансфер) риска производится путем заключения

строительных контрактов, аренды, контрактов на хранение и

перевозку грузов, продажи, обслуживание, снабжения; договор

факторинга, страхование путем заключения биржевых сделок.

Финансовый план

Анализируя отечественный опыт по вопросам составления бизнес-плана, можно сделать вывод, что из всех его разделов наименее разработанным справедливо считается финансовый план. В этой связи подчеркнем, насколько велика роль методического обеспечения именно финансовой части бизнес-плана. Поскольку в данной главе рассматривается только финансовый аспект его составления, остановимся на изложении именно этой задачи.

Раздел призван обобщить материалы, полученные в результате всей предыдущей работы и представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

1 . Прогноз объемов реализации.

Основная задача - дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам: первый год - данные приводятся помесячно второй год - данные приводятся поквартально третий год - приводится общей суммой продаж за 12 месяцев.

2. Баланс денежных расходов и поступлений.

Главная задача - проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность предприятия при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

3. Таблица доходов и затрат. Задача данного документа показать, как будет формироваться и изменяться прибыль:

Среди анализируемых показателей выделяются:

• доходы от продаж товаров;

• издержки производства товаров;

• суммарная прибыль от продаж;

• общепроизводственные расходы (по видам);

• чистая прибыль.

4. Сводный баланс активов и пассивов предприятия.

Назначение - главным образом для специалистов коммерческих банков в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации продукции.

5. График достижения безубыточности.

Это схема, показывающая влияние на прибыль объемов производства, продажной цены и себестоимости продукции (в разбивке на условно-постоянные и условно-временные издержки).

Итак, финансовый план является результирующей частью бизнес-плана. Он содержит проектные данные о финансовых потоках, размерах инвестиций, объемах продаж, а также требования к инвестициям. Если на первый год планирование осуществляется с привязкой к определенной группе показателей и специфике затрат первого года производства, то на второй — на основе результатов исследований емкости рынка и тенденций его изменения в целом. В финансовом плане должны найти отражение следующие вопросы: объем продаж и общая прибыль; процентное отношение доходов и расходов; общий объем инвестиций; использование собственных и заемных средств, их источники и сроки погашения задолженности; срок окупаемости вложений; сроки начала выплаты дивидендов; издержки производства и обращения.

2.3. Маркетинговые исследования как основной источник данных о

внешней среде

Содержание и структура бизнес-плана может меняться в зависимости от целей его разработки. Выбранная социально-экономическая цель фирмы на предстоящий период ее производственно-хозяйственной или иной деятельности должна получить наиболее полное отражение в разрабатываемом бизнес-плане:

1. На вновь создаваемые или открываемые предприятия разрабатывается в соответствии с проектом комплексный бизнес-план, включающий подробные технико-экономические расчеты по всем разделам и показателям проектирования, строительства и освоения нового производства товаров и услуг.

2. На действующих предприятиях бизнес-планы обычно создаются с целью достижения соответствующих стратегических, тактических или оперативных направлений и задач, связанных с дальнейшим развитием производственных или функциональных подразделений, реструктуризацией или расширением организации и т. д.

3. При стабильной и устойчивой работе предприятия бизнес-

план должен быть направлен на обновление основных

производственных фондов и развитие новых технологий.

4. При значительном спаде производства, имеющем место в

переходный период, бизнес-план должен предусматривать

поиск новых рынков, расширение сбыта продукции и т. п.

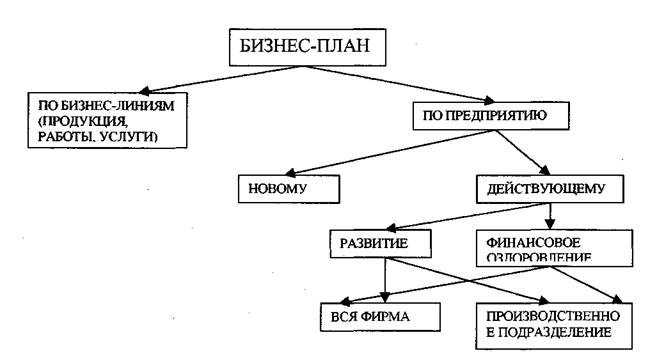

5. В одних случаях требуется разработка комплексных бизнес-

планов, в других - разработка локальных бизнес-проектов.

Рис. 2.3. Типология бизнес-планов по объектам бизнеса

Практика применения бизнес-планов включает множество его версий, различных по форме, содержанию и структуре. Зарубежные фирмы предпочитают разрабатывать планы на отдельную сделку, в России бизнес-план разрабатывается чаще всего для создания нового предприятия. Имеются различные классификации бизнес-планов по объектам бизнеса (рис. 2.3.)

При разработке различных типов бизнес-планов необходимо учитывать особенности отрасли, общей стратегии, концепции продукта. Содержание конкретного бизнес-плана зависит от специфики проекта, которая определяется рядом факторов: отраслевой направленностью проекта, размером предприятия, характером проекта, условиями финансирования (использование внешних или внутренних источников средств). Как уже упоминалось все это находит отражение в содержании бизнес-плана. Например, для действующего предприятия принято включать такой раздел, как «История развития фирмы», так как план опирается на уже имеющиеся возможности (мощности, персонал), опыт и результаты работы. Для нового предприятия необходимо разрабатывать и создавать организационную структуру, стратегию маркетинга, производственный процесс.

Если продукция является принципиально новой, то нет необходимости описывать и оценивать конкурентов. Различные виды производства, отраслевые особенности требуют использования различных экономических показателей в бизнес-плане. Естественно, что для крупного предприятия необходим более детальный, широкий по кругу затрагиваемых вопросов план, производство же нового продукта или создание небольшой фирмы может ограничиться небольшим по содержанию планом.

Предприятие является открытой системой, так как оно активно взаимодействует с окружающей средой (поставщики, потребители, рынок труда, конкуренты, инвесторы, государство, международное сообщество). Для того, чтобы выжить и успешно функционировать предприятие должно постоянно отслеживать состояние внешней среды, тенденции ее развития, возможности и опасности бизнеса. При составлении бизнес-плана его разработчик должен наиболее полно и точно спрогнозировать состояние окружающей среды на период планирования исходя из ее сегодняшнего состояния. Наиболее широко применимым инструментом для его определения являются маркетинговые исследования.

Под маркетинговыми исследованиями понимается систематический сбор, отображение и анализ данных по разным аспектам маркетинговой деятельности [7. Маркетинговые исследования — это функция, которая через информацию связывает маркетологов с рынками, потребителями, конкурентами, со всеми элементами внешней среды маркетинга. Они снижают уровень неопределенности и касаются всех элементов комплекса маркетинга и его внешней среды по тем компонентам, которые оказывают влияние на маркетинг определенного продукта на конкретном рынке.

Специалисты в области маркетинга выделяют следующие объекты маркетинговых исследований: внешняя предпринимательская среда, рынок, потребитель и конкуренты. Исследование рынка предполагает выяснение его состояния и тенденций развития, что может помочь выявить недостатки сегодняшнего положения на рынке и подсказать возможности и пути его улучшения.

Обычно при проведении маркетинговых исследований используется информация, полученная на основе первичных и вторичных данных.

Первичные данные получаются в результате специально проведенных для решения конкретной маркетинговой проблемы, так называемых полевых маркетинговых исследований; их сбор осуществляется путем наблюдений, опросов, экспериментальных исследований.

Под вторичными данными, применяемыми при проведении так называемых кабинетных маркетинговых исследований, понимаются данные, собранные ранее из внутренних и внешних источников для целей, отличных от целей маркетинговых исследований. Кабинетные исследования являются наиболее доступным и дешевым методом проведения маркетинговых исследований.

Внутренними источниками служат отчеты компании, беседы с сотрудниками отдела сбыта и другими руководителями и сотрудниками, маркетинговая информационная система, бухгалтерские и финансовые отчеты; отчет руководителей на собраниях акционеров; сообщения торгового персонала, отчеты о командировках, обзоры жалоб и рекламаций потребителей, благодарственные письма, планы производства и НИОКР, протоколы заседаний руководства, деловая корреспонденция фирмы и др.[8]

Внешними источниками являются данные международных организации (Международный валютный фонд, Европейская организация по сотрудничеству и развитию, ООН); законы, указы, постановления государственных органов; выступления государственных, политических и общественных деятелей; официальная статистика, периодическая печать, результаты научных исследований и т. п. [8]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |