2002/2003 | 2006/2007 гг. | 2007/2008 гг. | 2008/2009 гг. | 2008/09 к 2007/ 08 | ||

% | +, - | |||||

июль | 153 | 104 | 140 | 166 | 118 | +16 |

август | 280 | 157 | 100 | 188 | 188 | +88 |

сентябрь | 413 | 39 | 214 | 332 | 155 | +118 |

октябрь | 381 | 85 | 327 | |||

ноябрь | 283 | 143 | 236 | |||

декабрь | 261 | 118 | 8 | |||

январь | 406 | 53 | 6 | |||

февраль | 323 | 229 | 1 | |||

март | 207 | 245 | 2 | |||

апрель | 209 | 162 | 5,7 | |||

май | 346 | 129 | 1,2 | |||

июнь | 126 | 22 | 2,7 | |||

июль-июнь | 3 388 | 1 486 | 1 044 |

4 Рыночный отчет по мировой торговле зерном за октябрь 2008 года (Департамент сельского хозяйства США)

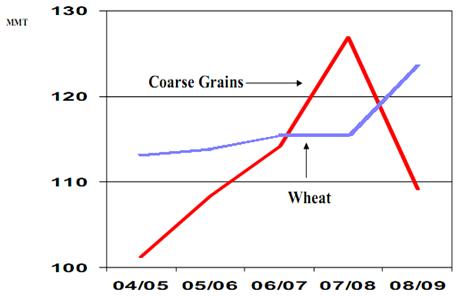

Мировой спрос смещается от фуражных культур в сторону кормовой пшеницы

Импортный спрос вырос на продовольственную и кормовую пшеницу после нескольких лет застоя. Ближневосточный импорт продовольственной пшеницы, по прогнозам, значительно вырастет, после ряда неурожайных лет в регионе, в частности в Иране, где сейчас импортируется 4,5 млн. тонн – по сравнению с 200 000 тонн в прошлом году. Импорт кормовой пшеницы тоже подскочил, благодаря росту производства пшеницы основными мировыми экспортерами (Украиной, Россией и ЕС), что послужило снижению цены на нее и позволило ей конкурировать с фуражом. С другой стороны, падение импортного спроса на фураж, в частности на фуражную кукурузу и сорго, явилось следствием наличия внутренних значительных запасов пшеницы, кукурузы и сорго в странах ЕС. Падание мирового импортного спроса на внутренние 80% обусловлено этими внутренними запасами. Кроме того, выросли внутренние зерновые запасы Канады и Мексики, что привело к снижению спроса на кукурузу. Другие страны: Корея и Израиль- по-видимому обратятся к кормовой пшенице и альтернативным кормовым источникам, таким как побочный продукт зерновой дистилляции.

Пшеница

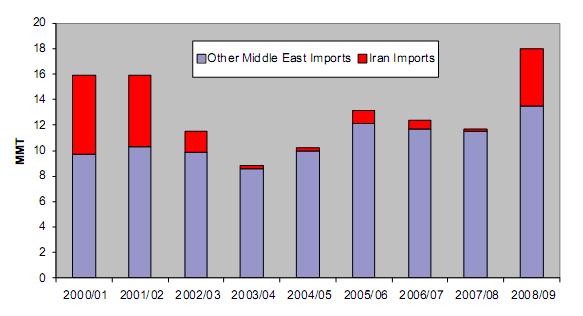

Возглавляемый Ираном ближневосточный импортный спрос резко возрастает

Восьмимиллионный скачок импортного спроса на три четверти обязан странам Ближнего Востока, главным образом Ирану. Основные экспортеры, включая Канаду, Австралию, ЕС, Россию и США, по-видимому, сумеют покрыть растущие потребности. Благодаря накопившимся запасам. В последний раз Иран импортировал значительное количество зерна в г. г., ввозя, главным образом из Австралии, Аргентины, Канады и Казахстана. Хотя экспорт США, согласно прогнозам, понизится в этом году, обязательства перед Ираном составят все еще 1,4 млн. тонн, т. е. приблизительно 1/3 иранского импортного спроса. Казахстан обычно производит продовольственную пшеницу в достаточном количестве, чтобы обеспечить спрос стран-соседей и расширить границы экспорта до Северной Африки. В последние годы Казахстан был способен удовлетворять спрос со стороны Ирана, по мере его возникновения. Однако, в условиях неурожая текущего года, экспорт казахской пшеницы снизится, по прогнозам, на 3 млн. тонн, ограничив зону экспорта близлежащими странами. Аналогично, слабый урожай в Аргентине и сокращение экспортных запасов, приведут к ограничению экспорта традиционными импортерами. Однако наличие пшеницы в других странах восполнит недостаток экспортных запасов в Казахстане и Аргентине.

Цены

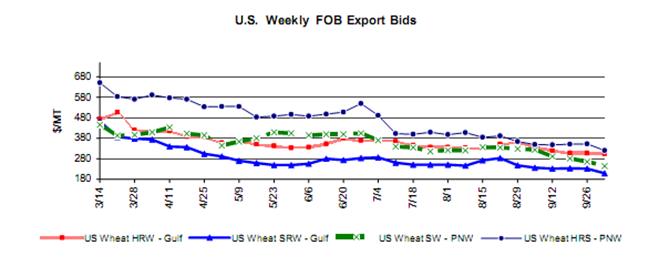

Внутренние

Все виды пшеницы продолжали падать в цене на протяжении сентября. Твердая краснозерная яровая пшеница (HRS) упала в цене на $43 до $321/Т, мягкая краснозерная озимая (SRW) понизилась на $27 до $209/Т, твердая краснозерная озимая (HRW) потеряла $59, составив $278/Т, мягкая белозерная озимая (SWW) опустилась на $84 до $244/Т. Только за последние 6 месяцев цена на твердую краснозерную озимую HRW prices упала до $%) а мягкая краснозерная озимая ( SRW) понизилась до $%).

Изменение торговых показателей в

Отдельные экспортеры

- Канада увеличила экспорт на 1,0 млн. тонн до 18,5 млн., благодаря росту экспортных запасов. Казахстан сократил вывоз на 200 000 тонн до 5,2 млн., из-за низкого урожая.

Изменение торговых показателей в

Отдельные экспортеры

- Казахстан увеличил экспорт на 1,3 млн. тонн до рекордных 8,2 млн., по последним данным. Мексика увеличила экспорт на 410 000 тонн до рекордного показа,3 млн., активно экспортируя дурум в конце сезона, особенно в Алжир.

Отдельные импортеры

- Афганистан увеличил ввоз на 1,2 млн. тонн до 2,0 млн., основываясь на уточненных данных из Казахстана и статистической информации из соседних стран. Алжир, Турция и Тунис увеличили импорт, составивший в совокупности 1,6 млн. тонн, согласно коммерческой информации. С другой стороны, Ливия, Мексика и Марокко сократили ввоз до совокупного объема в 1,2 млн., по последним данным.

Фураж

Цены

Внутренние:

Средневзвешенная экспортная цена на кукурузу США в сентябре составила $236/Т, что на $2 ниже августовской. Значительные мировые запасы зерна, неблагоприятный урожая и финансовая нестабильность на рынке оказывали давление на цены. Однако в первую неделю октября ценовой показатель резко упал до отметки ниже $200/Т, вслед за обвалом других рынков. Как следствие мирового финансового кризиса. Среднемесячная цена на сорго не претерпела изменений, оставшись на уровне $230/Т. Но во второй неделе октября цена сорго также упала до отметки ниже $190/Т.

Изменение торговых показателей в

Отдельные экспортеры

- Аргентинский экспорт кукурузы сократился на 1,5 млн. тонн до 10,5 млн., в результате роста внутреннего спроса и неопределенности экспортных перспектив. Экспорт ячменя ЕС вырос на 500 000 тонн до 4,0 млн., благодаря активной выдаче лицензий в начале сезона, при настоящей цене приблизительно на $20 ниже цен, установившихся на причерноморский ячмень, при сопоставимой стоимости фрахта. Экспорт российского ячменя вырос на 500 000 тонн до 3,0 млн., в результате увеличения экспортных запасов. Украина вывезла на 1,0 млн. тонн ячменя меньше - 4,5 млн., вследствие роста конкуренции со стороны России и ЕС. Аргентина сократила экспорт сорго на 300 000 тонн до 500 000 тонн, вследствие ожидаемого снижения спроса со стороны ЕС. США поставили на внешний рынок на 200 000 тонн сорго больше - 3,5 млн. тонн - благодаря увеличению мексиканского спроса.

Отдельные импортеры

- Канада закупила на 1,0 млн. тонн кукурузы меньше - всего 1,6 млн. тонн ( самый низкий показатель за 9 лет), что обусловлено благоприятными видами на урожай зерновых ( особенно пшеницы и ячменя) и медленными темпами закупок кукурузы. ЕС ввез на 500 000 тонн кукурузы меньше - 2,5 млн. тонн ( снижение обусловлено значительными внутренними запасами). Мексика сократила импорт кукурузы на 500 000 тонн до 9,0 млн., в результате вялых закупок кукурузы и прогнозируемого увеличения импорта сорго. ЕС сократил ввоз сорго вполовину - до 500 000 тонн, что обусловлено ростом производства, в особенности перспективе высокого урожая кукурузы в Европе. Мексика закупила на 400 000 тонн сорго больше - всего 1,7 млн. тонн, активно торгуя и ввиду прогнозируемого увеличения производства в США.

Изменение торговых показателей в

Отдельные экспортеры

- США экспортировали на 500 000 кукурузы тонн меньше- 60,5 млн. тонн, что составляет второй рекордный показатель (основываясь на поступивших недавно данных). Аргентина продала на 500 000 тонн кукурузы больше - 15,5 млн. тонн, второй показатель за всю историю, активизировав отгрузку в конце сезона. Бразилия сократила экспорт кукурузы на 1,0 млн. тонн до 9,0 млн., замедлив отгрузку в конце сезона, из-за возросшей конкуренции со стороны Аргентины, а также широкого предложения зерна на всех мировых рынках. Канада, Южная Африка и Таиланд увеличили экспорт кукурузы, по уточненным данным. Канада продала 900 000 тонн - рекордный показатель за 16 лет. Казахстан увеличил экспорт ячменя на 200 000 тонн до 800 000 тонн, торгуя активнее. Чем ожидалось, в конце сезона. Канада продала на 200 000 тонн ячменя больше - рекордное количество: 2,3 млн. тонн, активизировав отгрузку в США,

Отдельные импортеры

- ЕС закупил на 500 000 тонн кукурузы больше - всего 13,5 млн. тонн - рекордный объем за 25 лет, с данными, учитывающими почти весь сезон. ЕС, и Сирия увеличили закупку ячменя на 200 000 тонн до 500 000 тонн, по данным на конец сезона. США закупили на 128,000 тонн ячменя больше - всего 500 000 тонн. по данным на конец сезона.

Пшеница | Рис | Кукуруза | |||||||

2006/ 2007 | 2007/ 2008 | 2008/ 2009 | 2006/ 2007 | 2007/ 2008 | 2008/ 2009 | 2006/ 2007 | 2007/ 2008 | 2008/ 2009 | |

Производство | |||||||||

США(июнь-май) | 49,3 | 56,2 | 68,0 | 6,2 | 6,3 | 6,5 | 267,6 | 332,1 | 309,9 |

Другие страны | 547,0 | 554,6 | 612,2 | 414,2 | 423,9 | 426,7 | 444,8 | 458,9 | 475,4 |

Во всём мире | 596,3 | 610,9 | 680,2 | 420,4 | 430,2 | 433,2 | 712,4 | 791,0 | 785,2 |

Потребление | |||||||||

США(июнь-май) | 31,0 | 29,0 | 35,5 | 4,1 | 3,9 | 4,0 | 230,8 | 262,6 | 271,4 |

Другие страны | 587,9 | 586,4 | 617,7 | 413,5 | 418,8 | 424,6 | 494,9 | 514,3 | 526,4 |

Во всём мире | 619,0 | 615,4 | 653,2 | 417,6 | 422,7 | 428,6 | 725,7 | 776,9 | 797,8 |

Переходящие запасы | |||||||||

США(июнь-май) | 12,4 | 8,3 | 16,4 | 1,3 | 0,9 | 0,8 | 33,1 | 41,3 | 29,3 |

Другие страны | 114,6 | 111,5 | 128,0 | 73,7 | 76,7 | 79,7 | 75,6 | 81,6 | 78,4 |

Во всём мире | 127,0 | 119,8 | 144,4 | 75,0 | 77,7 | 80,5 | 108,7 | 122,9 | 107,8 |

Импорт | |||||||||

США(июнь-май) | 3,4 | 3,0 | 2,6 | 0,7 | 0,8 | 0,8 | 0,3 | 0,5 | 0,3 |

Другие страны | 109,4 | 109,2 | 118,0 | 27,4 | 24,9 | 25,5 | 90,4 | 96,3 | 81,1 |

Во всём мире | 112,8 | 112,2 | 120,6 | 28,1 | 25,6 | 26,3 | 90,7 | 96,8 | 81,4 |

Экспорт | |||||||||

США(июнь-май) | 25,0 | 34,5 | 27,0 | 3,0 | 3,5 | 3,3 | 54,2 | 60,5 | 50,0 |

Другие страны | 90,5 | 81,0 | 96,5 | 28,9 | 25,6 | 25,2 | 37,0 | 36,4 | 32,6 |

Во всём мире | 115,5 | 115,5 | 123,5 | 31,9 | 29,1 | 28,5 | 91,2 | 96,9 | 82,6 |

5 Мнение эксперта

5.1 Второй Российский Агропромышленный Форум «Прогнозы и тенденции 2008»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |