БУХГАЛТЕРСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

УЧЕБНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ

СОДЕРЖАНИЕ

С.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ «БУХГАЛТЕРСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ». 3

КУРС ЛЕКЦИЙ.. 5

ТЕМА 1. План СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯ РФ 5

1.1. Общие положения Плана счетов. 5

1.2. Базовые принципы построения Плана счетов. 6

1.3. Лицевые счета. 8

ТЕМА 2. ВИДЫ БАНКОВСКИХ ДОКУМЕНТОВ И БУХГАЛТЕРСКИХ ПРОВОДОК, ИСПОЛЬЗУЕМЫХ В КОММЕРЧЕСКОМ БАНКЕ.. 9

2.1. Платежные (денежные) документы.. 9

2.2. Юридические документы.. 11

2.3. Виды бухгалтерских проводок. 15

ТЕМА 3. СИСТЕМА МЕЖБАНКОВСКИХ БЕЗНАЛИЧНЫХ РАСЧЕТОВ РФ.. 16

3.1. Общие положения организации безналичных расчетов в РФ.. 16

3.2. Централизованные расчеты (через расчетно-кассовый центр Банка России) 16

3.3. Расчетные операции клиентов коммерческого банка. 19

3.4. Особенности ведения межбанковских безналичных расчетов при использовании каналов связи. 20

ТЕМА 4. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ С ДЕНЕЖНОЙ НАЛИЧНОСТЬЮ... 22

4.1. Организация кассовой работы в коммерческом банке. 22

4.2. Требования к содержанию кассовых помещений. 22

4.3. Требования к персоналу кассы.. 23

4.4. Ведение кассовых документов. 24

4.5. Ревизия кассы и контроль за соблюдением кассовой дисциплины.. 24

ТЕМА 5. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ И МАТЕРИАЛЬНЫХ ЗАПАСОВ В КОММЕРЧЕСКОМ БАНКЕ.. 25

5.1. Учет основных средств. 25

5.2. Учет нематериальных активов. 27

5.3. Учет материальных запасов. 28

ТЕМА 6. ОТЧЕТНОСТЬ КОММЕРЧЕСКОГО БАНКА.. 30

ПРАКТИКУМ... 35

БЛОК КОНТРОЛЯ.. 43

КОНТРОЛЬНАЯ РАБОТА.. 43

ЭКЗАМЕНАЦИОННЫЙ ТЕСТ. 46

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ... 56

ГЛОССАРИЙ.. 57

ПРИЛОЖЕНИЯ.. 62

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ «БУХГАЛТЕРСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ»[*]

Цель и задачи учебной дисциплины

Целью изучения дисциплины является ознакомление студентов с системой бухгалтерского учета в коммерческих банках РФ и показ особенностей ведения бухгалтерского учета по конкретным видам банковской деятельности.

В рамках сформулированной цели решаются следующие задачи:

- получение студентами прочных знаний по организации и ведению бухгалтерского учета в коммерческих банках;

- приобретение практических навыков самостоятельного составления бухгалтерских проводок применительно к конкретным банковским операциям.

Требования к уровню освоения дисциплины

В результате изучения дисциплины «Бухгалтерский учет в кредитных организациях» студент должен:

знать

- правила ведения бухгалтерского учета в кредитных организациях, установленные нормативными документами Банка России;

- план счетов бухгалтерского учета в кредитных организациях;

- особенности учета основных балансовых и внебалансовых операций кредитных организаций;

уметь

- составить основные кассовые, расчетные и мемориальные документы в соответствии с действующими правилами;

- сформировать бухгалтерские проводки в плане корреспонденций основных балансовых и внебалансовых счетов;

- заполнить форматы основных документов аналитического учета кредитных организаций, в том числе лицевых счетов;

- анализировать форматы основных документов синтетического учета, в том числе баланс банка и отчет о его прибылях и убытка;

- показать документооборот и бухгалтерский учет движения средств и имущества кредитных организаций;

иметь представление

- об организации и постановке учета в банках;

- о методах бухгалтерского учета в кредитных организациях;

- об основных способах обработки бухгалтерских документов в банках.

Содержание тем дисциплины

Тема 1. План счетов бухгалтерского учета в кредитных организациях РФ.

Общие положения Плана счетов. Базовые принципы построения Плана счетов. Лицевые счета.

Тема 2. Виды банковских документов и бухгалтерских проводок.

Клиентские платежные документы. Служебные платежные документы. Кассовые документы. Бухгалтерские документы. Учетные и отчетные документы. Юридические документы. Виды бухгалтерских проводок.

Тема 3. Система межбанковских безналичных расчетов в РФ.

Общие положения организации безналичных расчетов в РФ. Централизованные расчеты (через Расчетно-кассовый центр Банка России). Расчетные операции клиентов коммерческого банка. Особенности ведения межбанковских безналичных расчетов при использовании каналов связи.

Тема 4. Операции коммерческих банков с денежной наличностью.

Организация кассовой работы в коммерческом банке. Требования к содержанию кассовых помещений. Требования к персоналу кассы. Ведение кассовых документов. Ревизия кассы и контроль за соблюдением кассовой дисциплины.

Тема 5. Организация и ведение учета основных средств, нематериальных активов и материальных запасов в коммерческом банке.

Учет основных средств. Учет нематериальных активов. Учет материальных запасов.

Тема 6. Отчетность коммерческого банка.

Основные документы бухгалтерской (финансовой) отчетности банков и их содержание.

Формы контроля

Для контроля усвоения дисциплины «Бухгалтерский учет в кредитных организациях» учебным планом по специальности «Бухгалтерский учет, анализ и аудит» предусмотрено выполнение контрольной, экзаменационной работ (см. БЛОК КОНТРОЛЯ).

Литература

Список рекомендуемой литературы для изучения дисциплины приведен в конце учебно-методических материалов.

КУРС ЛЕКЦИЙ

ТЕМА 1. План СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯ РФ

1.1. Общие положения Плана счетов

Кредитные организации представлены в РФ коммерческими банками и небанковскими кредитными организациями.

Коммерческие банки - кредитные организации, имеющие преимущественное право осуществлять совокупность финансовых услуг: кредитование, депозитные, валютные, расчетные и др. операции.

Небанковские кредитные организации - кредитные организации, имеющие право производить отдельные банковские операции (например, сберегательные кассы, привлекают в депозитные вклады средства населения, а инвестиционные фонды работают на рынке ценных бумаг)[2].

Коммерческие банки и небанковские кредитные организации объединяет то, что они ведут бухгалтерский учет по одним и тем же принципам и пользуются одним и тем же Планом счетов.

План счетов бухгалтерского учета в кредитных организациях Российской Федерации введен в действие 1 января 1998 г. План счетов бухгалтерского учета разработан на основании Гражданского кодекса РФ, законов Российской Федерации: «О Центральном банке РФ (Банке России)», «О банках и банковской деятельности» с использованием международных стандартов бухгалтерского учета в банках, а также требований международных организаций в области финансовой статистики.

При разработке Плана счетов были поставлены и решены следующие задачи:

• своевременное и адекватное отражение банковских операций в бухгалтерском учете и отчетности;

• надлежащее оформление банковских документов, предупреждающее возникновение ошибок и совершение незаконных действий;

• сокращение трудовых затрат и финансовых средств путем применения автоматизации банковских операций;

• использование банковского баланса в качестве единого документа учета и отчетности (так, бухгалтерский баланс в полной мере должен отражать операции, проводимые банком, отражать реально полученную прибыль, а также служить базой для принятия управленческих решений).

Общая структура Плана счетов базируется на выделении в разделы однотипных по своему содержанию банковских операций. План счетов состоит из следующих частей (см. приложение 1):

А «Балансовые счета» (семь разделов),

Б «Счета доверительного управления» (активные и пассивные),

В «Внебалансовые счета» (5 разделов),

Г «Срочные операции» (активные и пассивные счета),

Д «Счета ДЕПО» (активные и пассивные).

Счета в Плане счетов подразделяются на активные и пассивные. Активные счета предназначены для учета размещения собственных и привлеченных средств банка, а пассивные счета служат для учета собственных средств и привлечения сторонних.

Также счета делятся на счета первого порядка, представляющие собой трехзначный код подраздела Плана счетов (например, 301 «Корреспондентские счета», 302 «Счета кредитных организаций по другим операциям» и т. д.) и счета второго порядка, более детализированные, которые входят в тот или иной подраздел и имеют пятизначный код (например, 30102 «Корреспондентские счета кредитных организаций в Банке России»).

Счета подразделяются еще и на балансовые для учета денежных средств (часть А) и внебалансовые для учета ценностей и документов (часть В). Каждая из этих частей, в свою очередь, подразделяется на активные счета и пассивные счета, а также на счета первого и второго порядка.

Часть Г «Срочные операции» включает счета, на которых учитываются наличные сделки, срочные сделки и нереализованные курсовые разницы. Здесь имеется также деление счетов на активные и пассивные, а также на счета первого и второго порядка.

Часть Б «Счета доверительного управления» содержит счета, на которых ведется учет капитала, ценных бумаг и т. д., находящихся в доверительном управлении банка, Банк выполняет функции доверительного управляющего

на основании договорных отношений между ним и его клиентами.

Часть Д «Счета ДЕПО» предназначена для депозитарного учета ценных бумаг.

1.2. Базовые принципы построения Плана счетов

План счетов бухгалтерского учета в банках строится на следующих общепризнанных принципах в международной практике:

• непрерывности деятельности банка;

• постоянстве методов банковского учета;

• незыблемости входящего баланса;

• приоритета содержания над формой;

• открытости учета.

На этих общих принципах основаны следующие базовые принципы построения Плана счетов:

1. Разделение счетов на активные и пассивные, отказ от использования активно-пассивных счетов.

Для отражения операций, по которым сальдо может быть либо дебетовое, либо кредитовое, предусматривается наличия парных счетов – активного и пассивного.

В начале операционного дня банка все операции начинают отражаться по счету, имеющему остаток по результатам предыдущего дня. Если в конце текущего операционного дня банка на счете образуется противоположное сальдо, то оно автоматически (с использованием компьютерной программы) переносится на соответствующий парный счет.

2. Единообразное отражение операций, совершаемых в различных видах валют, отказ от «валютного раздела» баланса банка

Отражение банковских операций по счетам бухгалтерского учета производится в зависимости от содержания операций, а не от вида валюты. Все совершаемые операции в иностранной валюте должны отражаться в ежедневном едином бухгалтерском балансе банка только в рублях.

Для учета операций, производимых в различных видах валют, на балансовых счетах, открываются отдельные лицевые счета в соответствующей иностранной валюте, а также в рублях. Трехзначный код валюты добавляется к пятизначному коду счета второго порядка из Плана счетов. Таким образом, в сводном балансе банка на одном счете должны отражаться операции во всех используемых банком видах валют, приведенных к рублевому эквиваленту по текущему курсу Банка России.

3. Единая временная структура активных и пассивных операций

В Плане счетов в активных и пассивных операциях банка используется единая структура счетов второго порядка по срокам (это кредитные операции, депозитные операции, операции с ценными бумагами

и т. д.). Эта временная структура выглядит следующим образом:

• сроком на 1 день;

• сроком от 2 до 7 дней;

• сроком от 8 до 30 дней;

• сроком от 31 до 90 дней;

• сроком от 91 до 180 дней;

• сроком от 181 дня до 1 года;

• сроком свыше 1 года до 3-х лет;

• сроком свыше 3-х лет.

Отражение операций в данном случае производится по фактическому сроку до окончания данной операции, что подразумевает перевод с течением времени сумм операций с одного счета на другой. Например, кредит был предоставлен банком своему клиенту сроком на 12 месяцев, значит, эта операция должна быть отражена на счете второго порядка со сроком от 181 до одного года. В дальнейшем, данный кредит был пролонгирован на один год, таким образом, сумма кредита должна быть переведена на счет второго порядка со сроком свыше одного года до трех лет.

4. Разделение счетов по типам клиентов

В Плане счетов предусматривается использование единой классификации клиентов, основанной на выделении резидентства, формы собственности и вида деятельности.

Резиденты, в том числе:

• кредитные организации;

• организации, находящиеся в федеральной собственности, в том числе:

- финансовые

- коммерческие;

- некоммерческие;

• организации, находящиеся в государственной (кроме федеральной) собственности, в том числе:

- финансовые;

- коммерческие;

- некоммерческие;

• негосударственные организации, в том числе:

- финансовые;

- коммерческие;

- некоммерческие;

• предприниматели без образования юридического лица

;

Нерезиденты, в том числе:

• кредитные организации;

• прочие юридические лица;

В соответствии с этой классификацией банк присваивает клиентам определенные номера счетов второго порядка. Если у какого-либо клиента изменится, например, вид деятельности, то банк изменит его счета согласно его новому статусу.

5. Расчеты с филиалами

В Плане счетов введены счета расчетов с филиалами банка, расположенными как на территории РФ, так и за границей. Порядок ведения расчетов с филиалами определяет головной банк с учетом требований действующего законодательства РФ и тех государств, где они находятся.

6. Разрешение банкам открывать дополнительные счета, необходимые им для более точного отражения совершаемых операций

Банки имеют право открывать отдельные счета второго порядка для учета операций, необходимых самому банку или его клиентам, но с условием, что в отчетном балансе банка, представляемом в Банк России, эти дополнительные счета должны быть включены по своему экономическому содержанию в действующие счета этого же раздела Плана счетов.

Так, банки также могут открывать своим клиентам на определенный срок накопительные счета для зачисления средств. Средства с накопительных счетов перечисляются на оформленные расчетные и текущие счета. Однако, пока накопительные счета существуют, они должны в отчетном банковском балансе войти в состав расчетных и текущих счетов клиентов.

1.3. Лицевые счета

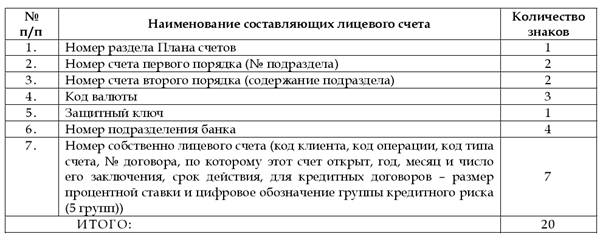

Лицевые счета – счета, детализирующие и уточняющие содержание счетов второго порядка по видам банковской деятельности, типам счетов, наименованиям клиентов и т. д.

В обозначение лицевого счета входит его текстовое наименование. В то же время, лицевой счет кодируется двадцатиразрядным кодом, составляющие которого представлены в нижеследующей таблице.

Таблица нумерации лицевого счета

Лицевой счет представляет собой таблицу, являющуюся основным документом аналитического учета в банке (см. приложение 2).

ТЕМА 2. ВИДЫ БАНКОВСКИХ ДОКУМЕНТОВ И БУХГАЛТЕРСКИХ ПРОВОДОК, ИСПОЛЬЗУЕМЫХ В КОММЕРЧЕСКОМ БАНКЕ

Ни одна банковская операция не может быть совершена без ее подтверждения соответствующим документом.

Все документы, циркулирующие в коммерческом банке можно условно разделить на две группы: группа платежных (денежных) документов и группа юридических документов. К платежным документам относятся: подгруппа клиентских документов (которые используются также и самими банками), подгруппа документов, используемых только самими банками (служебные), подгруппа кассовых документов, подгруппа бухгалтерских документов, а также подгруппа учетных и отчетных документов.

К юридическим документам относятся: договоры банка всех видов, а также другие юридические документы клиентов и банка, используемые при совершении банковских операций по соответствующим договорам.

2.1. Платежные (денежные) документы

Клиентские платежные документы

Расчеты платежными поручениями

Платежное поручение – документ, подтверждающий перечисление определенной денежной суммы от плательщика к получателю безналичным путем за купленный товар, выполненные работы, оказанные услуги или в качестве налоговых выплат (см. приложение 3).

В большинстве случаев используется как средство предварительной оплаты работ, услуг и т. д.

Платежное поручение действительно в течение десяти календарных дней.

Расчеты платежными требованиями

Платежное требование – документ, содержащий требование получателя средств к плательщику об уплате ему через банк определенной денежной суммы. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях. Платежные требования бывают двух видов: с акцептом плательщика и без акцепта плательщика. Вид платежа по платежному требованию должен быть оговорен в договоре между плательщиком и получателем. Один экземпляр такого договора должен быть передан в

Рассмотрим первоначально платежные требования с акцептом плательщика. Срок для акцепта плательщика должен быть установлен не менее пяти рабочих дней, не считая дня поступления в банк платежного требования. Срок для акцепта исчисляется, начиная с дня, следующего за днем поступления в банк платежного требования. Если срок для акцепта не указан, то по умолчанию принимается 5 рабочих дней, не считая дня поступления в банк платежного требования. Если плательщик согласен платить по выставленному на него платежному требованию, то он ставит сумму к оплате в специально отведенных для этого строках платежного требования и подтверждает ее подписями руководителя и главного бухгалтера фирмы и печатью. Если плательщик отказывается платить по платежному требованию, то он должен вернуть его в банк и заполнить заявление об отказе от акцепта, где указываются причины отказа.

Первый экземпляр заявления об отказе от акцепта вместе с первым экземпляром платежного требования помещаются в документы дня банка в качестве основания списания средств со счета плательщика (клиента банка), второй экземпляр – направляется в банк получателя для передачи его получателю, третий экземпляр возвращается плательщику в качестве расписки в получении заявления об отказе от акцепта.

При безакцептном списании денежных средств со счета клиента банк списывает сумму, указанную в платежном требовании.

Срок действия платежного требования, как и срок действия платежного поручения ограничен десятью днями.

Расчеты аккредитивами

Аккредитив – условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика произвести платежи в пользу получателя при предъявлении им документов, соответствующих условиям аккредитива, или предоставить осуществить платежи другому банку (исполняющему банку).

Банк может открывать следующие аккредитивы:

• покрытые (депонированные) и непокрытые (гарантированные);

• отзывные и безотзывные.

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет на счет плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с его корреспондентского счета в пределах суммы аккредитива. Порядок списания средств согласовывается банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным является аккредитив, который может быть отменен только с согласия получателя средств.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Аккредитив предназначен для расчетов с одним получателем средств. В договоре по расчетам с аккредитивами отражается следующее: наименование банка-эмитента (исполняющего банка), наименование получателя средств, сумма аккредитива, его вид, способ извещения плательщика о номере счета, открытого исполняющим банком, для депонирования средств; условия оплаты (с акцептом или без), полный перечень документов, представляемых получателем средств и их характеристика; срок действия аккредитива.

Служебные платежные документы

Мемориальный ордер – служебный платежный документ, подтверждающий перечисление определенных денежных средств от плательщика получателю. Используется для внутрибанковских проводок, в том числе и исправительных (здесь используется его разновидность – исправительный ордер).

Сводный мемориальный ордер используется, когда требуется сделать не одну, а несколько проводок, например, в связи с расчетами по заработной плате, в связи с расчетами налогов, в связи с закрытием отчетного периода, в связи с начислением амортизации и т. д.

Кассовые документы

Кассовые документы – документы, подтверждающие операции банка с наличными деньгами. Прием денежной наличности от физических лиц осуществляется по приходным кассовым ордерам.

Приходный кассовый ордер – документ, подтверждающий получение кассой банка определенной суммы наличных денег. Разновидность этого документа – объявление на взнос наличными. Он состоит из собственно объявления на взнос наличными, квитанции и ордера. Применяется для юридических лиц и индивидуальных предпринимателей. К нему прилагается приходный кассовый ордер в качестве документов, подтверждающего прием наличных денег кассой банка

Выдача денежной наличности физическим лицам производится по расходным кассовым ордерам. Расходный кассовый ордер – документ, подтверждающий выдачу из кассы банка определенной суммой денежной наличности. Разновидностью этого документа является денежный чек, который используется для юридических лиц и индивидуальных предпринимателей. Клиент, прежде всего, предъявляет денежный чек операционному работнику для проверки возможности выдачи ему указанной в чеке суммы, а затем предъявляет его в кассу. Кассовый работник проверяет правильность заполнения чека и выдает клиенту контрольную марку. При получении денег клиент предъявляет контрольную марку в кассу банка. Кассовый работник сверяет номер на контрольной марке с номером чека и приклеивает контрольную марку к чеку, а затем подписывает чек и выдает деньги клиенту. К денежному чеку прикладывается расходный кассовый ордер, служащий подтверждением выдачи наличных денег кассой банка.

Бухгалтерские документы

К бухгалтерским документам относятся документы, составленные в бухгалтерии банка. Одним из самых распространенных среди них является авансовый отчет.

Авансовый отчет – документ, составленный персонально на лиц, получающих из кассы банка наличные деньги на различные банковские нужды, а затем отчитывающиеся об их целевом использовании. Например, операции по взятию наличных денег из кассы на командировочные, представительские и другие расходы в интересах банка и возврат части неизрасходованных средств обратно в кассу. Все эти операции фиксируются в авансовых отчетах. Авансовый отчет служит приложением к расходному, а в отдельных случаях к приходному кассовому ордеру, а также к мемориальному ордеру. К авансовому отчему прилагаются товарные чеки, проездные и другие документы, подтверждающие расходование денежных средств подотчетным лицом.

Учетные и отчетные документы

1. Документы аналитического учета (лицевые счета, первичные платежные документы, банковские журналы, где не содержится итог по счетам второго порядка).

2. Документы синтетического учета (банковские балансы, оборотные (проверочные) и сальдовые ведомости, банковские журналы, содержащие итоги по счетам второго порядка).

3. Отчетные документы: месячные, квартальные и годовые сводные банковские балансы, а также квартальные отчеты о прибылях и убытках банка и другие документы его месячной, квартальной и годовой отчетности.

2.2. Юридические документы

Карточка с образцами подписей и оттиска печати

Этот документ содержит образцы первых и вторых подписей руководителей банка или организации клиента, а также образец оттиска их печати. Все это удостоверяется нотариально. Является необходимым документом для открытия корреспондентского, расчетного (текущего) счета, а также счета индивидуального предпринимателя для расчетов.

Заявление на открытие счета

Документ состоит из двух частей. Верхняя часть заполняется клиентом, нижняя – банком. В нем указывается наименование клиента, номер его счета, тип счета (расчетный или текущий).

Кассовый план

Документ ежеквартально сдается клиентом в банк и используется там для контроля за поступлениями и выдачами клиенту наличных денег клиенту.

Заявление на чековую книжку

Заполняется клиентом при желании получить чековые книжки для расчетов наличными деньгами.

Договоры банка

Договоры банка бывают: кредитные, депозитные, на расчетно-кассовое обслуживание (договор корреспондентского счета, договор клиентского счета), лизинговые, факторинговые, хозяйственные.

Все договоры должны быть составлены юридически грамотно, т. е. в тексте договоров необходимо избегать двояких и туманных толкований.

В каждом договоре должен быть указан номер и дата его заключения. Кроме того, должен быть обозначен заказчик и исполнитель, а также посредник (например, в договоре гарантии).

Обязательно наличие следующих разделов: предмет договора (для чего он заключается), права и обязанности сторон, срок действия договора, порядок рассмотрения споров.

Юридическое оформление каждого договора завершается подписями договаривающихся сторон, их юридическими адресами и печатями.

Очень часто договоры сопровождаются дополнительными соглашениями, которые уточняют и дополняют их содержание.

Кредитный договор

Договор на предоставление банком кредитов различным категориям заемщиков на условиях возвратности, срочности и платности (проценты за кредит).

Не менее важными, чем сам кредитный договор, являются приложения к нему:

• обеспечение: договор залога, договор гарантии (поручительства), страховой полис;

• технико-экономическое обоснование использования кредита – смета затрат и получение дохода от взятого кредита, планы размещения объектов, счета и т. д.;

• договор пролонгации кредита в случае задержки заемщиком платежей по полученному кредиту (сам кредит и проценты по нему).

Договор на расчетно-кассовое обслуживание (договор банковского счета)

Предмет договора

Открытие расчетных и текущих счетов клиентам, а также корреспондентских счетов банкам и осуществление их расчетно-кассового обслуживания.

Рассмотрим договор на расчетно-кассовое обслуживание клиентов-организаций как наиболее часто встречающийся в банковской практике.

Обязанности сторон

Банк обязуется вести все расчеты по счету клиента (выполнение поручений клиента о перечислении денежных сумм; прием расчетных документов, предназначенных клиенту; выдача клиенту выписок о состоянии его лицевого счета). Банк обязуется выполнять также кассовое обслуживание клиента (выдача клиенту наличных денег на выплату заработной платы или другие цели, прием от клиента наличных денег в качестве выручки или в качестве других взносов). Банк может также выполнить для клиента различные дополнительные услуги: услуги овердрафта – краткосрочный льготный кредит в случае недостатка средств на расчетном счете клиента; почтовые и телеграфные услуги по безналичным платежам клиента; оказание юридических услуг; услуг по эксплуатации программы «клиент-банк»; различных консультаций, связанных с использованием средств клиента.

Клиент обязан оплачивать услуги банка по своему расчетному и кассовому обслуживанию по утвержденным в банке тарифам. Клиент обязан отвечать за подлинность документов, предоставленных в банк, как расчетных, так и юридических.

Клиент обязан осуществлять платежи в пределах остатка на его расчетном счете. При желании закрыть расчетный счет в банке, он должен предупредить об этом банк заблаговременно (не менее, чем за один месяц до момента закрытия счета).

В случае изменения своего правового статуса, изменения в уставе и т. д. клиент обязан предоставить в банк необходимые юридические документы, подтверждающие это. Клиент обязан также не реже одного раза в квартал предоставлять в банк свой баланс, а также кассовый план.

Стоимость услуг и порядок расчетов (приложение к договору)

Банк берет с клиента плату за открытие ему расчетного или текущего счета по действующим тарифам. Эта плата вносится в кассу или перечисляется платежным поручением. Клиент обязан вносить плату за банковское обслуживание своих безналичных расчетов. Она может быть установлена в процентах от дебетового оборота по счету клиента за определенный срок (например, за месяц), от количества операций, прошедших по счету клиента (например, за месяц), твердый месячный тариф, определенная плата за одну операцию и т. д. по усмотрению банка.

Кассовое обслуживание оплачивается клиентом в процентах от суммы, которая берется им из кассы банка. При этом на заработную плату действует минимальный процент, на остальные цели – более высокий. Кроме того, за деньги, выдаваемые клиенту сверх кассового плана, предусмотрен повышенный процент, который берется за срочность взятия денег из кассы банка.

Стоимость дополнительных услуг банка указывается либо в том же приложении наряду с прочими тарифами, либо в приложении к отдельному договору на конкретные дополнительные услуги.

В целях стимулирования больших остатков на счетах клиентов банк может выплачивать им проценты, например, ежемесячно при наличии на их счетах, например, сумм, больших или равных миллиону рублей.

Кроме того, при невыполнении или при неправильном исполнении своих обязательств банк несет ответственность перед своими клиентами. Например, при просрочке отправления платежных документов по назначению, просрочке зачисления и списании средств по счету клиента, банк, обычно, платит в пользу клиента штраф в размере 0,1 % от суммы, указанной в платежном документе, за каждый день просрочки.

Клиент также платит в пользу банка штраф за предоставление заранее неверной информации, по своему счету, например, при предоставлении поддельных юридических или платежных документов.

Депозитный договор (договор о банковском вкладе)

Предмет договора

Вкладчик помещает в банк свои деньги в виде вклада, на который банк начисляет денежный доход в виде процентов.

Права и обязанности сторон

Вкладчик имеет право получить назад свой вклад вместе с начисленными процентами в виде наличных денег или безналичным путем (для физических лиц, а для юридических лиц – только безналичным путем), доверить распоряжаться своим вкладом другому лицу. Банки, как привило, имеют право изменять размер процентной ставки в случае изменения конъюнктуры рынка, а также при изменении ставки рефинансирования Банка России, что, обычно, указывается в условиях депозитного договора. Существует два вида договора о банковском вкладе: срочный и до востребования. Второй вид является более рисковым для банка и по нему выплачивается меньшая процентная ставка, чем по срочному вкладу. Кроме того, могут быть вклады с капитализацией процентов (т. е. с присоединением суммы процентов к самому вкладу) и без капитализации процентов.

Договоры о сотрудничестве

Заключаются либо с другими банками, либо с другими фирмами. Направлены на осуществление взаимовыгодных услуг: оказание взаимовыгодных консультаций, маркетинговых услуг, инкассаторских услуг, юридических услуг, услуг по эксплуатации вычислительной техники и программных продуктов и т. д.

Расчет процентов по операциям банка по привлечению и размещению средств

Расчет процентов в банке по кредитным, депозитным и расчетным операциям производится исходя из условий соответствующего договора. При этом банк руководствуется Положением № 39 – П от 26.06.28 «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражение указанных операций по счетам бухгалтерского учета». Уплата (получение) процентов по привлеченным и размещенным денежным средствам осуществляется юридическими лицами только в безналичном порядке, а физическими лицами – как в безналичном порядке, так и наличными деньгами.

Расчет процентов осуществляется в днях. За базу принимается число дней в году (365 или 366). При расчете процентов учитывается фактическое число календарных дней в месяце.

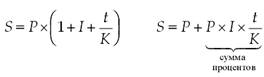

Формула расчета простых процентов выглядит следующим образом:

(2.1)

(2.1)

где S - сумма денежных средств, причитающихся к возврату (получению), равная первоначальной сумме привлеченных (размещенных) средств плюс начисленные проценты;

Р - первоначальная сумма привлеченных (размещенных) денежных средств по договору;

I - годовая процентная ставка;

Т - количество дней начисления процентов по привлеченным (размещенным) денежным средствам;

К - количество дней в календарном году.

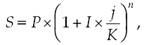

Формула расчета сложных процентов используется для расчета процентов при условии их капитализации:

(2.2)

(2.2)

где j - количество календарных дней в периоде, по итогам которого производится капитализация начисленных процентов;

п - количество операций по капитализации начисленных процентов в течение общего срока привлечения (размещения) денежных средств.

При неуплате заемщиком процентов за кредит в установленный в договоре срок просроченная задолженность в конце рабочего дня, являющегося днем погашения процентов, должна быть перенесена банком на счета учета просроченных процентов. В дальнейшем банк должен организовать учет просроченных процентов и на внебалансовых счетах.

2.3. Виды бухгалтерских проводок

Существует две большие группы бухгалтерских проводок, используемых в коммерческих банках: целевые и исправительные.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |