На основании начального баланса и банковских операций за отчетную дату, совершенных в коммерческом банке «Восток» (см. таблицу):

1. Откройте указанные лицевые счета на начало дня.

2. Составьте бухгалтерские проводки и отразите проведенные операции по лицевым счетам и выведите новые остатки.

3. Составьте оборотную ведомость за отчетный день.

4. Составьте баланс на конец дня.

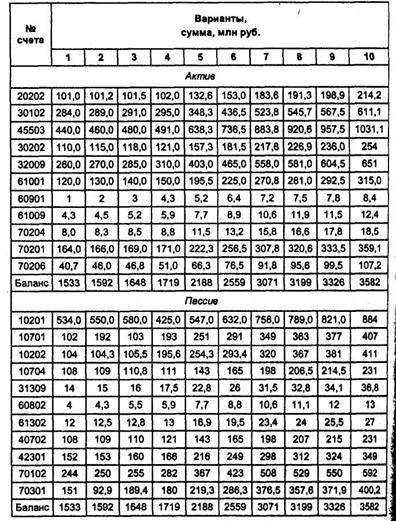

Баланс банка «Восток» на 10.01.2009 г.

Бухгалтерские проводки отразите в ведомости проводок по балансовым счетам по форме:

№ опер. | Содержание операции | Сумма, тыс. руб. | Номер корреспондирующего счета | |

Дебет | Кредит | |||

ИТОГО: |

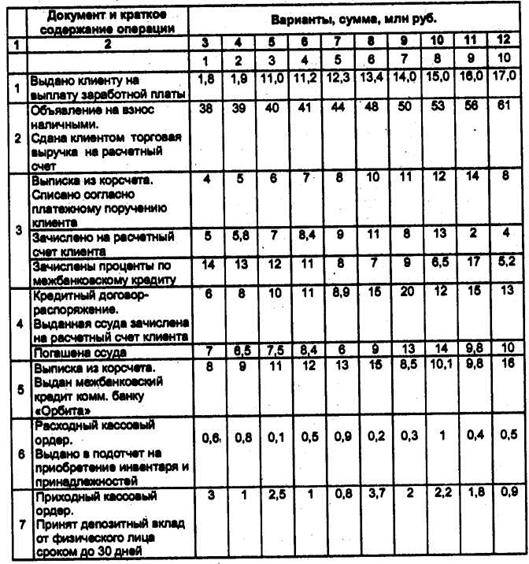

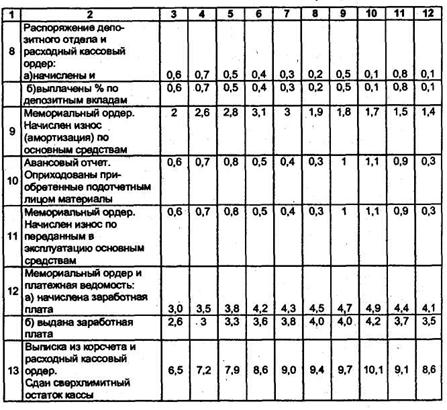

Операции, проведенные банком за 10.01.2009 г.

Продолжение таблицы

Лицевые счета откройте и заполните по следующей схеме:

Дебет | Кредит |

С 2000 2) 8000 | 1) 800 |

10000 | 800 |

С 9200 |

Оборотную ведомость за отчетный день составьте по форме:

№ балансового счета | Остаток на 10.01.09 г. | Обороты за 10.01.09 г. | Остаток на 11.01.09 г. | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

10201 | ||||||

10301 | ||||||

10401 | ||||||

……. | ||||||

70502 | ||||||

ИТОГО: |

Баланс банка на конец дня составьте по форме:

№ счетов | Актив | Пассив |

10201 | ||

10202 | ||

10203 | ||

…… | ||

70502 | ||

ИТОГО: |

ЭКЗАМЕНАЦИОННЫЙ ТЕСТ

Выбор варианта теста осуществляется по начальной букве фамилии студента (см. таблицу):

Номер варианта | 1 | 2 |

Начальная буква фамилии | А-П | Р-Я |

Требования к оформлению бланка ответов на тест:

1) распечатать бланк ответов, подчеркнуть в выражении «Экзаменационный (зачетный) тест» слово «Экзаменационный»;

2) ответы проставляются в бланке ответов в соответствующие номеру вопроса клетки;

3) ответы вписываются только авторучкой;

4) исправления не допускаются, в противном случае они считаются ошибкой.

Критерии оценки экзаменационных тестов:

34-40 правильных ответов – «отлично»;

27-33 правильных ответов – «хорошо»;

20-26 правильных ответов – «удовлетворительно»;

менее 20 правильных ответов – «неудовлетворительно».

Вариант 1

1. Какие из перечисленных счетов входят в состав части А «Балансовые счета» Плана счетов?

а) «Обязательные резервы кредитных организаций по счетам в валюте РФ, перечисленные в банк России»;

б) «Расходы по доверительному управлению»;

в) «Расходы по операциям с ценными бумагами»;

г) «Выданные гарантии и поручительства».

2. Какие принципы являются базовыми при построении Плана счетов?

а) отказ от валютного раздела баланса банка;

б) единая временная структура активных и пассивных операций;

в) разрешение банкам открывать дополнительные счета для более точного отражения совершаемых операций;

г) разрешение банкам нумеровать лицевые счета по своему усмотрению.

3. Содержание каких счетов детализируют и уточняют лицевые счета?

а) счетов 1-го и 2-го порядка клиентов банка;

б) счетов 1-го и 2-го порядка самого банка;

в) всех балансовых и внебалансовых счетов 1-го и 2-го порядка, отраженных в банковских балансах.

4. Какие из перечисленных счетов входят в состав части В Плана счетов «Внебалансовые счета»?

а) «Имущество, переданное в залог по полученным кредитам, кроме ценных бумаг»;

б) «Реализация (выбытие) имущества банков»;

в) «Другое имущество переданное в аренду».

5. На активных счетах Плана счетов учитывается:

а) размещение средств банка и его клиентов;

б) привлечение средств банка и его клиентов.

6. Счет 10702 «Фонды специального назначения» предназначен для:

а) учета собственных средств банка;

б) учета привлеченных средств банка.

7. Какие счета используются для отражения операции начисления процентов по выданному банком кредиту?

а) 47427;

б) 47501;

в) 70101.

8. Счета 2-го порядка должны использоваться:

а) в отчетном балансе банка;

б) в укрупненном балансе банка;

в) в детализированном балансе банка.

9. Для каких целей используются в банках лицевые счета?

а) для ведения аналитического учета;

б) для ведения синтетического учета;

в) для контроля соответствия данных аналитического учета данным синтетического учета.

10. Какие из ниже перечисленных счетов имеют 5-ти разрядный код?

а) счета 1-го порядка;

б) счета 2-го порядка;

в) лицевые счета.

11. Клиент банка – негосударственная коммерческая организация делает предоплату за купленный товар у своего партнера, неклиента банка – коммерческой организации, находящейся в федеральной собственности. Какой документ подтверждает совершение этой операции?

12. Какой из перечисленных документов является основанием для совершения операции приема банком депозитного вклада у физического лица?

а) приказ, подписанный председателем правления банка;

в) приходный кассовый ордер.

13. Какой из перечисленных документов относится к подгруппе бухгалтерских платежных документов?

а) кассовый план;

б) авансовый отчет;

14. Коммерческий банк помещает депозитный вклад в другой коммерческий банк. Какой документ служит основанием для совершения этой операции?

б) платежное требование;

в) объявление на взнос наличными.

15. Какие документы являются приложениями к кредитному договору?

а) договор гарантии;

б) договор залога;

в) заявление на пролонгацию кредита;

г) документ по оценке финансового состояния заемщика.

16. Какой документ является основным документом аналитического учета в коммерческом банке?

а) платежное поручение;

б) журнал учета денежной наличности;

в) таблица лицевого счета;

д) сальдовая ведомость.

17. Какие исправительные проводки наиболее часто используются в банковской практике?

а) обратные;

б) типа «красное сторно».

18. При отражении банковской операции по погашению полученного межбанковского кредита на счетах бухгалтерского учета осуществляется следующее:

а) отражение увеличения средств одновременно на двух балансовых счетах в одной проводке;

б) отражение уменьшения средств одновременно на двух балансовых счетах в одной проводке;

в) отражение увеличения средств на одном балансовом счете с одновременным уменьшением средств на другом балансовом счете в одной проводке.

19. Какие счета открываются клиентами банка в рамках договора о расчетно-кассовом обслуживании?

а) расчетные;

б) ссудные;

в) текущие;

г) корреспондентские.

20. Какой проводкой в бухгалтерском учете банка отражается операция перечисления средств со счета его клиента – индивидуального предпринимателя своему партнеру – клиенту того же банка – коммерческой организации, находящейся в федеральной собственности?

а) Д 40802 – К 40502;

б) Д 40502 – К 40802;

в) Д 40802 – К 30102;

г) Д 30102 – К 40802.

21. Какой бухгалтерской проводкой оформляется операция перечисления средств с корреспондентского счета нашего банка на счет другого коммерческого банка, имеющего корреспондентский счет типа «ЛОРО» в нашем банке?

а) Д 30102 – К 30109;

б) Д 30102 – К 30110;

в) Д 30109 – К 30102;

г) Д 30110 – К 30102.

22. Какими первичными документами подтверждаются межбанковские безналичные расчеты?

а) платежными поручениями;

б) платежными требованиями;

г) приходными и расходными кассовыми ордерами.

23. Какие счета открываются банкам в рамках договора о расчетном обслуживании?

а) расчетные счета;

б) ссудные счета;

в) корреспондентские счета.

24. Какой системой расчетов для своих филиалов должен пользоваться головной банк, являясь центром таких расчетов?

а) только системой МФО;

б) только системой БИК;

в) той и другой системой.

25. Какой проводкой отражается банковская операция по перечислению средств со счета клиента банка - негосударственной коммерческой организации своему партнеру - клиенту того же банка - финансовой организации, находящейся в государственной (кроме федеральной) собственности?

а) Д 40601 - К 40702;

б) Д 40702 - К 30102;

в) Д 40702 - К 40601;

г) Д 30102 - К 40601.

26. Какой бухгалтерской проводкой отражается банковская операция по внесению клиентом - коммерческой организацией, находящейся в государственной собственности, платы за свое расчетное обслуживание безналичным путем?

а) Д 70107 - К 40502;

б) Д 20202 - К 70107;

в) Д 40502 - К 70107;

г) Д 70107 - К 20202.

27. В денежном хранилище банка могут находиться:

а) наличные деньги банка и его клиентов;

б) денежные и трудовые книжки;

в) юридические дела клиентов;

г) ценные бумаги

.

28. Работники кассы банка должны иметь на своем рабочем месте следующее:

а) документы, подтверждающие их квалификацию;

б) договор об индивидуальной материальной ответственности;

в) набор бланков первичных кассовых документов;

г) набор бланков договоров на расчетно-кассовое обслуживание клиентов.

29. Основной целью проведения ревизии кассы банка является:

а) проверка условий ведения кассовых операций;

б) проверка кассового обслуживания клиентов банка;

в) проверка соответствия наличных денег и ценностей, находящихся в кассе банка, их отражению в банковских документах на дату проверки;

г) проверка соответствия денежной наличности и ценностей, находящихся в кассе банка, лимитам, установленным Банком России.

30. Кассовый узел коммерческого банка включает следующие помещения:

а) денежное хранилище;

б) бухгалтерию;

в) операционный отдел;

г) рублевую и валютную кассы;

д) вечернюю кассу.

31. Работникам кассы запрещено:

а) выполнять работы других подразделений банка;

б) передоверять свои обязанности сотрудникам других подразделений банка по своей инициативе;

в) делать исправления в кассовых документах;

г) хранить личные деньги вместе с деньгами банка.

32. Какой бухгалтерской проводкой отражается банковская операция по выдаче наличных на приобретение товаров народного потребления клиенту банка – коммерческой организации, находящейся в федеральной собственности?

а) Д 20202 – К 40502;

б) Д 70209 – К 20202;

в) Д 20202 – К 70209;

г) Д 40502 – К 20202.

33. Какой бухгалтерской проводкой отражается банковская операция по выплате заработной платы сотрудникам банка?

а) Д 60307(08) – 20202;

б) Д 20202 – К 60305(06);

в) Д 20202 – К 60307(08);

г) Д 60305(06) – К 20202.

34. Какой бухгалтерской проводкой отражается банковская операция по выплате наличными суммы депозитного вклада клиенту банка – индивидуальному предпринимателю после окончания срока действия соответствующего договора?

а) Д 20202 – К 42304;

б) Д 42304 – К 20202.

35. Какой бухгалтерской проводкой отражается операция ввода основного средства в эксплуатацию в коммерческом банке:

а) Д 60701 – К 60312;

б) Д 60312 – К 60701;

в) Д 60701 – К 60401;

г) Д 60401 – К 60701.

36. В каком случае нематериальные активы учитываются на балансе банка по своей себестоимости:

а) в случае внесения их в качестве взносов в Уставный капитал банка;

б) в случае их приобретения за плату;

в) если они созданы в банке.

37. Бухгалтерский учет основных средств ведется в коммерческом банке в разрезе:

а) счетов 1-го порядка;

б) счетов 2-го порядка;

в) лицевых счетов.

38. В акте, составленном по результатам проведения инвентаризации основных средств коммерческого банка, содержится:

а) перечень основных средств, находящихся на балансе коммерческого банка;

б) перечень участников комиссии по проведению инвентаризации;

в) соответствие (несоответствие) фактического наличия основных средств сведениям, приведенным в бухгалтерских документах по их учету.

39. Учет приобретенных запасных частей для автомобилей коммерческого банка при наличии у него склада отражается следующим образом:

а) Д 61002 – К 60312;

б) Д 70209 – К 60312;

в) Д 60312 – К 61002;

г) Д 60312 – К 70209.

40. Амортизация нематериальных активов коммерческого банка начисляется им исходя из:

а) их первичной стоимости;

б) сроков их эксплуатации;

в) времени деятельности коммерческого банка;

г) их первоначальной стоимости и сроков эксплуатации;

д) их первоначальной стоимости, сроков эксплуатации и времени деятельности коммерческого банка.

Вариант 2

1. Какие из перечисленных счетов относятся к части В «Внебалансовые счета» Плана счетов.

а) «Ценные бумаги в управлении»;

б) «Ценные бумаги на хранении по договорам хранения»;

в) «Вложения в акции банков, приобретенные для перепродажи».

2. Какая из перечисленных групп счетов относится только к счетам 2-го порядка?

а) 102, 103, 10201, 30102;

б) 70203, 50101, 702;3

в) 20202, 40101, 70102, 70301.

3. Какие из перечисленных счетов входят в состав части А Плана счетов «Балансовые счета»?

а) «Ценные бумаги для продажи на комиссионных началах»;

б) «Ценные бумаги клиентов по брокерским договорам»;

в) «Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами».

4. Структура части А Плана счетов базируется на:

а) выделении активных и пассивных счетов;

б) выделении в разделы однотипных по своему содержанию банковских операций;

в) выделении счетов клиентов и счетов самого банка.

5. Какие принципы положены в основу построения Плана счетов?

а) разделение счетов на активные и пассивные;

б) незыблемость входящего баланса банка;

в) своевременное и адекватное отражение банковских операций в бухгалтерском учете и в отчетности.

6. Какие из перечисленных счетов служат для учета операций, совершаемых при прямых расчетах между коммерческими банками?

а) 30102;

б) 30109;

в) 30110.

7. Счета 1-го порядка предназначены для применения:

а) в укрупненном балансе банка;

б) в отчетном балансе банка;

в) в детализированном балансе банка.

8. Какие колонки содержатся в таблице лицевого счета?

а) Наименование банковской операции;

б) Номер счета-корреспондента;

в) Дата совершения операции;

г) Примечание.

9. Какая из перечисленных групп счетов относится только к лицевым счетам?

а) 701, 70101, 70101 … 001;

б) 60301 … 001; 60303 … 003; 60305 … 005;

в) 40501; 40502; 40503.

10. В коммерческом банке произведена операция по предоставлению кредита другому коммерческому банку. К какому типу относится данная операция?

а) внешних операций;

в) кассовых операций.

11. Каким из перечисленных документов могут быть подтверждены кассовые операции банка?

а) платежное поручение;

б) мемориальный ордер;

в) чек.

12. Какими бухгалтерскими документами оформляются исправительные проводки, совершаемые коммерческим банком?

а) платежное поручение;

б) платежное требование;

в) мемориальный ордер;

г) исправительный ордер.

13. Какие из перечисленных документов относятся к категории служебных банковских документов?

а) мемориальный ордер;

б) расходный кассовый ордер;

в) исправительный ордер.

14. Какие документы из перечня входят в состав группы юридических документов банка и его клиентов?

а) сводный мемориальный ордер;

б) карточка с образцами подписей и оттиска печати;

в) чековая книжка;

г) договор на расчетно-кассовое обслуживание клиента.

15. К услугам банка, оказываемым клиентам в соответствии с договором банковского счета, относятся следующие:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |