- второе есть не что иное, как торговые разницы, образовавшиеся в результате того, что покупки и продажи валюты могли осуществляться по курсам, отличным от установившегося в момент совершения операций среднерыночного валютного курса;

- третье слагаемое - это курсовые разницы, полученные в изучаемом периоде в результате изменения среднерыночного валютного курса.

Следует отметить, что показатель доходности конверсионной операции может быть использован для расчета доходности покупок и доходности продаж иностранной валюты. Расчет обобщающего показателя доходности купли-продажи валюты лишен экономического смысла, так как не существует процентной ставки, единой для вкладов в разных валютах.

Выведенные показатели доходности конверсионных операций упрощенно могут быть представлены следующим образом:

процентный доход ± торговые разницы ± курсовые разницы х 100 % {годовых} средний объем покупок {продаж) иностранной валюты

Из формулы видно, что отказ банка от прибыльного размещения полученной в результате конверсионной операции иностранной или национальной валюты снижает доходность конверсионной операции.

Формула отражает зависимость доходности покупки и продажи валюты от курса сделки: покупка валюты по курсу, не превышающему текущий среднерыночный курс, и продажа валюты по курсу, превышающему текущий среднерыночный курс, увеличивают доходность покупки и продажи валюты, и наоборот.

Наконец, формула наглядно демонстрирует зависимость доходности конверсионной операций от изменения объема открытой валютной позиции и среднерыночного валютного курса. Эта зависимость может быть представлена следующим образом:

Таблица 3.2

Взаимосвязь курсовых разниц с величиной ОВП и тенденцией изменения валютного курса

|

Покупка(+) Продажа (-) |

Изменение валютного курса |

Курсовые разницы |

|

+ |

+ |

+ |

|

+ |

- |

- |

|

- |

+ |

- |

|

- |

- |

+ |

Таблица показывает, что любая покупка валюты в условиях роста валютного курса за определенный период и любая продажа валюты в условиях его падения содействует росту доходности конверсионных операций за этот период, и наоборот.

Сопоставив доходность, полученную от конверсионной операции, с риском ее неполучения, можно рассчитать выраженный в процентах показатель эффективности конверсионной операции (риск рассчитывается как вариация или среднее квадратическое отклонение значений доходности от их ожидаемой величины).

Приведенная к годовым процентам, формула открывает большие возможности для проведения сравнительного анализа доходности конверсионных операций и доходности других банковских операций как в ретроспективе, так и при принятии оперативных управленческих решений о целесообразности проведения тех или иных операций.

Порядок проведения ретроспективного анализа доходности валютных операций представлен в работе на условных примерах.

Предположим, что банк получил межбанковский кредит в рублях на 1 месяц под 75 % годовых и направил его полностью на покупку долларов США по текущему курсу 25 руб. за 1 долл. США для приобретения номинированных в долларах США ценных бумаг с доходностью, равной 6 % годовых. Требуется определить итоговую доходность указанных операций за рассматриваемый месяц, если в конце его установился курс 26,5 руб. за 1 долл. США.

Для решения поставленной задачи рассчитаем доходность покупки долларов США и сравним ее с доходностью привлечения рублей.

Доходность покупки долларов США равна 78,36 % годовых:

(0,06/12 х 26,5/25 + (26,5-25)/25) х 12 х 100 %.

Доходность привлечения кредитных ресурсов в рублях равна - 75 % годовых. Таким образом, итоговая доходность совершенных операций равна 3,36 % годовых.

Далее, рассмотрим порядок сравнительного анализа доходности операции купли-продажи, открывающей валютную позицию, и операций, не являющихся конверсионными, но зачастую проводимых банками для получения на определенный срок иностранной валюты за национальную или национальной валюты за иностранную.

Допустим, что месяц назад банк располагал долларами США, но для исполнения обязательства перед клиентом ему были нужны рубли. Банку было удобнее продать доллары США за рубли, но это было невозможно, поскольку очередная конверсионная операция привела бы к превышению установленного для банка лимита ОВП. В этих условиях банк решился на привлечение на рынке межбанковских кредитов эквивалентной суммы рублей под 47 % годовых сроком на 1 месяц. Требуется определить, под какую процентную ставку банк должен был разместить в депозит доллары США, чтобы итоговая доходность указанных кредитно-депозитных операций банка была эквивалентна доходности возможной, но неосуществленной конверсионной операции, если валютный курс на начало месяца был равен 29 руб. за 1 долл. США, а на конец месяца - 28 руб. за 1 долл. США.

Для получения ответа на этот вопрос определим сначала доходность конверсионной операции. Учитывая, что вырученные рубли планировалось направить на погашение обязательства перед клиентом, полагаем, что nd = 0. Следовательно, доходность продажи долларов США была бы равна 41,37 % годовых [(- 28 – 29) / 29 х 100% х 12] .

Таким образом, для того чтобы доходность кредитно-депозитных операций тоже была равна 41,37 % годовых, доллары США должны были быть размещены в депозит с доходностью 88,37 % годовых (41,37 % + 47 %), что соответствует номинальной процентной ставке размещения средств в долларах США, равной 91,53 % годовых (88,37% ´ 29/28).

Проверим правильность наших расчетов. Если сумма долларов США, о которой идет речь, равна условно 1000, то, будучи размещенной в депозит под 91,53 % годовых, она приносит доход в виде процентов на сумму 76,14 долл. США (l 000х0.9153/12). Этот доход соответствует доходности размещения, равной 88,37 % годовых [76,14х28/1000/29] х 100 % х 12 . Следовательно, при номинальной процентной ставке размещения средств в долларах США, равной 91,53 % годовых, итоговая доходность кредитно-депозитных операций составляет в данном примере 41,37 % годовых (88,37 % - 47 %) и, действительно, равна доходности альтернативной конверсионной операции.

В вышеприведенных примерах был продемонстрирован порядок оценки доходности отдельно взятой конверсионной операции.

Заключение.

Россия находится в уникальной экономической ситуации, когда быстрое и глобальное реформирование платёжной системы совпало по времени со всемирным процессом автоматизации в банковской сфере наиболее развитых стран. Осуществляется переход на обслуживание системы безналичного обращения по электронной технологии. Получили развитие новые прогрессивные методы межбанковских расчётов. Электронные деньги стали реальностью.

За рубежом переход к безденежным технологиям, происходил поэтапно, с учётом традиционных для каждой страны способов безналичных расчётов. В ряде случаев ранее эффективные платёжные инструменты оказались неприемлемыми или устаревшими в электронной форме.

В процессе интеграции в мировую экономику Россия получила возможность воспользоваться банковскими технологиями, которые были созданы в результате достаточно длительного эволюционного развития мировой финансовой системы. Поскольку у российских банков, в отличии от многих других отраслей стагнирующего народного хозяйства, больше возможностей для осуществления значительных долгосрочных инвестиций, можно ожидать, что в обозримом будущем мировой уровень банковских технологий будет достигнут. Применение зарубежного опыта позволит значительно сократить время перехода от "бумажных платежей" и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчётов.

Проблема отставания в банковской сфере требует решения на государственном уровне. Необходима координация усилий Центрального и коммерческих банков, что ставит задачу выработки программы формирования платёжной системы России с учётом специфики страны и особенностей исторического развития платёжного механизма.

В настоящей работе рассмотрено несколько вопросов по основным направлениям: изучение проблем валютного рынка, рассмотрены все операции с безналичной иностранной валютой, проводимые российскими коммерческими банками, их экономические основы, рассмотрены проблемы и перспективы развития системы валютного контроля, разработаны направления экономического анализа эффективности валютных операций российских банков. Итак, основные выводы таковы.

1. Рассмотрены экономические основы валютных операций, проблемы их регулирования. Что касается опыта валютного регулирования, то можно с уверенностью отметить, что существующая в настоящее время система валютного регулирования и валютного контроля по своему уровню еще очень несовершенна. Для формирования законченной работающей системы необходимо выполнение ряда стратегических задач. Это и формирование четкой законодательной базы валютного регулирования, и четкое распределение обязанностей всех органов и агентов валютного контроля, и совершенствование информационное обеспечение работы органов и агентов валютного контроля.

2. Рассмотрена классификация валютных операций. В соответствии с законом “О валютном регулировании и валютном контроле” все валютные операции делятся на : текущие и операции связанные с движением капитала. В настоящее время более широкое значение приобрели текущие валютные операции. При этом отсрочка платежа предоставляется на минимальный срок. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением (получение разрешения ЦБ РФ на данные операции). Необходимо уточнить, что все валютные операции тесно взаимосвязаны, поэтому очень сложно четко отклассифицировать все операции с иностранной валютой. Тем более, что операции могут быть отнесены к нескольким основным видам валютных операций. Валютные операции разделены на несколько групп:

- открытие и ведение валютных счетов клиентов,

- неторговые операции коммерческого банка,

- установление корреспондентских отношений с иностранными банками,

- конверсионные операции—при таких операциях происходит увеличение либо уменьшение актива или пассива в одной валюте при одновременном изменении актива или пассива в другой валюте, т. е. операции, приводящие к изменению открытой валютной позиции.

- операции по международным расчетам, связанные с экспортом и импортом товаров и услуг,

- операции по привлечению и размещению банком валютных средств.

3.В результате интернационализации рынка банковских операций, созданием транснациональных предприятий и банковских учреждений и диверсификации их деятельности банки постоянно подвергаются валютным рискам, которые представляют собой возможность денежных потерь в результате колебаний валютных курсов.

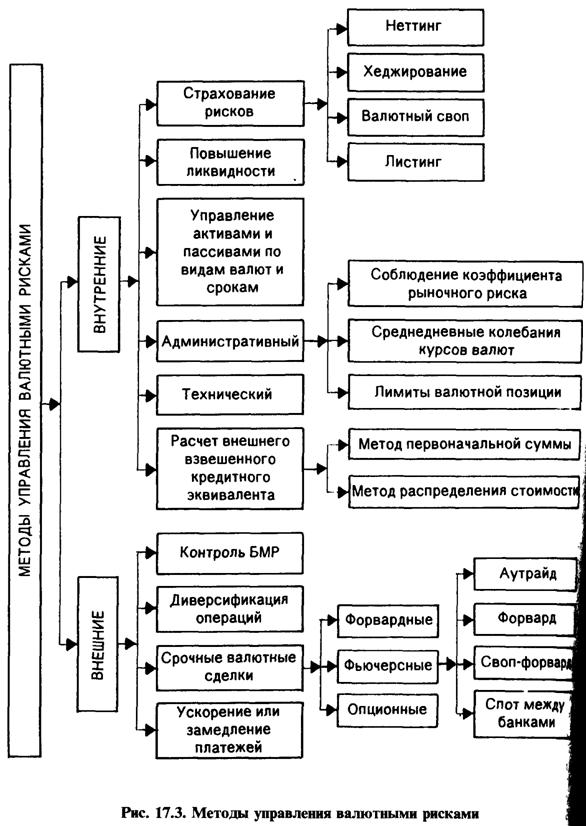

4. Рассмотрены финансовые инструменты как метод страхования валютных рисков. Методы страхования валютных рисков — это финансовые операции, позволяющие либо полностью или частично уклониться от риска убытков, возникающего в связи с ожидаемым изменением валютного курса, либо получить спекулятивную прибыль, основанную на подобном изменении.

К методам страхования валютных рисков можно отнести:

• структурную балансировку (активов и пассивов, кредиторской и дебиторской задолженности);

• изменение срока платежа;

• форвардные сделки;

• операции типа “своп”;

• кредитование и инвестирование в иностранной валюте;

• реструктуризацию валютной задолженности;

• параллельные ссуды;

• лизинг;

• дисконтирование требований в иностранной валюте;

• “валютные корзины”;

• осуществление филиалами платежей в “растущей” валюте;

• самострахование.

5.Рассмотрены взаимосвязи валютных курсов, процентных ставок и уровня цен в разных валютах как база анализа эффективности валютных операций. Приведено краткое изложение известных в науке теорий, посвященных выявлению указанных взаимосвязей, таких как теория ожидания валютных курсов, международный эффект Фишера, теорема паритета процентных ставок, теория паритета покупательных способностей валют.

Взаимосвязи между текущим курсом спот Xs, ожидаемым курсом спот E(Xs), форвардным курсом Xf, процентными ставками по вкладам в разных валютах nd и nf и ожидаемым изменением цен в разных валютах E(if) и E(id), свойственные идеальным условиям сбалансированной экономики, представлены в виде формул следующим образом:

1+nd = Xf = 1+ E(id) = E(Xs)

1+nf Xs 1+ E(if) Xs

6.Для проведения ретроспективного анализа эффективности конверсионных валютных операций рекомендованы два направления:

- оценка рациональности фактически проведенных операций привлечения или размещения средств в одной валюте в сравнении с существовавшими альтернативными вариантами привлечения или размещения тех же средств в другой валюте;

- оценка доходности и риска (эффективности) проведенных конверсионных операций и ее сравнение с доходностью и риском (эффективностью) альтернативных банковских операций.

Возможные подходы к проведению ретроспективной сравнительной оценки рациональности привлечения или размещения средств в разных валютах проиллюстрированы условными примерами.

В первом из них определяется предпочтительность получения межбанковского кредита в рублях или в иностранной валюте, условием которого является единовременная уплата процентов по истечении срока кредита. Во втором более сложном примере рассматриваются схемы привлечения кредитных ресурсов в рублях и в иностранной валюте, осуществляемого путем размещения на различных условиях облигационных займов с периодической уплатой процентов. При этом показано, как следует рассчитывать эффективные ставки привлечения, сравнение которых и позволяет решить вопрос о целесообразности выпуска займа в той или иной валюте; рассмотрены возможности факторного анализа для определения оптимальных условий привлечения денежных средств, в том числе в иностранной валюте, при различных заданных критериях.

7.Использованные подходы к оценке эффективности проведенных банком конверсионных операций основаны на том, что в идеальных условиях сбалансированной рыночной экономики доходность покупки (продажи) иностранной валюты за национальную сопоставима с доходностью альтернативного размещения в кредит национальной (иностранной) валюты. Выведена формула расчета доходности конверсионных операций:

процентный доход ± торговые разницы ± курсовые разницы ´ 100% годовых средний объем покупок (продаж) иностранной валюты

Из формулы видно, что доходность конверсионных операций определяется следующими факторами:

- размещение купленной иностранной или вырученной национальной валюты, приносящее процентный доход;

-отличие валютного курса конверсионной сделки от текущего среднерыночного;

- изменение текущего среднерыночного валютного курса.

8. Приведены примеры решения практических ситуаций, с отражением по счетам бухгалтерского учета.

Приложение:

Рисунок 1. Сегменты финансового рынка.

Рисунок 2. Сегменты валютного рынка.

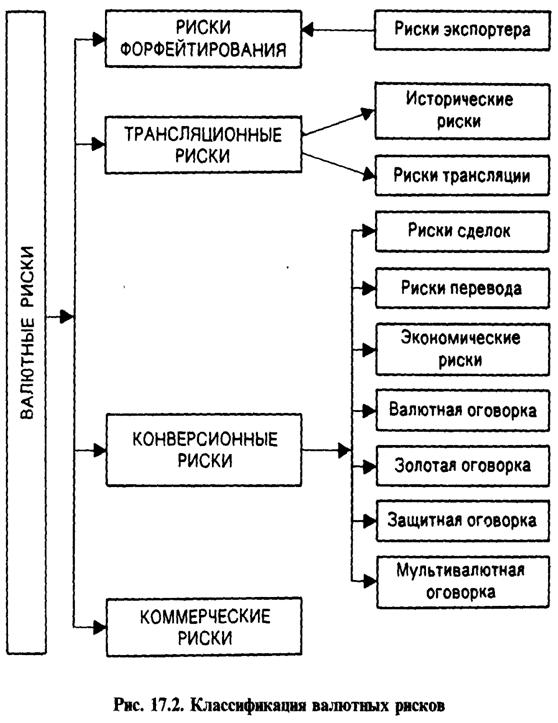

Рисунок 3. Классификация валютных рисков.

Рисунок 4. Методы управления валютными рисками.

Приложение 1.

ЗАЯВКА НА ПОКУПКУ ИНОСТРАННОЙ ВАЛЮТЫ № ___ от __/__/200_ г.

|

Клиент- |

Наименование | |||||||||||

|

Адрес | ||||||||||||

|

ИНН |

| |||||||||||

|

ОКПО |

| |||||||||||

|

Телефон |

Факс |

Телекс |

|

В случае необходимости связаться с: |

|

№ банковского счета Клиента в рублях РФ |

|

Наименование банка |

БИК |

|

Корреспондентский счет № |

Просим – Банк» осуществить для нас покупку иностранной валюты за рубли в соответствии с действующими Тарифами:

|

Курс: |

« ЕТС МВБ » |

-Банк» |

|

USD |

Сумма валюты________________________________ (Цифрами) ________________________________________________________________________________________________________________________________________________________(Прописью) |

Сумма рублей ____________________ ________________________________________(Цифрами) ________________________________________________________________________________________(Прописью) | |

|

Euro | |||

|

_____ | |||

Обязуемся перечислить вышеуказанную сумму рублей не позднее ___/___/200_ г.

|

на счет Банка № |

Основание покупки иностранной валюты за рубли (код, наименование, дата,№ документов):

|

Код: |

Наименование: | |

Условия оплаты по договору:

|

Предоплата |

После ввоза товара на территорию РФ (таможенного оформления) |

Купленную иностранную валюту просим зачислить на наш специальный транзитный валютный счет

|

в Исполняющем Банке № |

|

Наименование Исполняющего Банка | |

|

Регистрационный № Исполняющего Банка | |

|

Кор. счет Исполняющего Банка в ин. валюте № | |

При покупке иностранной валюты в целях осуществления платежей по договору об импорте товаров до их ввоза в РФ (предоплата) обязуемся одновременно с перечислением Банку-Покупателю суммы рублей, указанной в настоящей Заявке, перечислить двадцать процентов от этой суммы в депозит в Исполняющем Банке.

Банк обязуется зачислить купленную иностранную валюту на счет Клиента, указанный в Заявке, не позднее банковского дня, следующего за днем исполнения Заявки, при выполнении Клиентом своих обязательств, предусмотренных настоящей Заявкой, в противном случае Заявка исполнению не подлежит.

Руководитель предприятия _________________________

М. П.

Главный бухгалтер _________________________

Отметки Исполняющего Банка:

«Покупка иностранной валюты обоснована» ___________________________ _________________________________

Подпись отв. лица исполняющего банка (Ф. И.О.)

Дата ____/____/200_ г. Печать Исполняющего Банка

Отметки Банка-Покупателя

Поручение принято к исполнению: ____/____/200_ г. ______________________ ________________________________

Подпись (Ф. И.О.)

|

Курс |

Дата зачисления |

Сумма иностранной валюты к зачислению |

|

____/____/200_ г. |

Штамп Операциониста

Приложение 2.

ЗАЯВКА НА ПРОДАЖУ ИНОСТРАННОЙ ВАЛЮТЫ № ________ от ____/____/200__г.

|

Клиент: |

Наименование | ||||||||||||||||||||||

|

Адрес | |||||||||||||||||||||||

|

ИНН | |||||||||||||||||||||||

|

ОКПО | |||||||||||||||||||||||

В соответствии с п. 12 Указания Банка России от 20.10.98 г. -Банк» осуществляет обратную продажу

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |