3.2.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ДЛЯ БАНКОВСКОГО МЕНЕДЖМЕНТА

Показатели банковской деятельности описаны в [6, 12, 14]. Среди них можно отметить систему показателей САМЕL, достаточно распространенную в США, а также систему показателей Центрального Банка РФ, используемую для пруденциального надзора. В данном подразделе рассмотрим систему показателей, которую можно сформировать для анализа и управления рентабельностью банка.

Система показателей ROI (Return Оn Investment), в принципе, может быть сориентирована в двух направлениях [30]: на информацию об отдельных конкретных операциях (для внутреннего использования) и на информацию, относящуюся ко всему банку (для аутсайдеров). Обе формы системы показателей ROI представляют собой взаимосвязанные составные части рассматриваемой нами интегрированной системы.

Внутренний ROI - анализ

ROI - анализ на основе калькуляции операций ориентирован на изучение вклада отдельных объектов калькуляции в общий результат работы банка. Отправной точкой при этом являются результаты калькуляции маржи, каждый компонент которой рассматривается как отдельный связанный с конкретной банковской услугой результат, характеризующий издержки и выручку (доход) полностью обособленной калькуляционной единицы. Основными компонентами, характеризующими результат (доход) операций с клиентами, считаются рыночный результат, результат, связанный с риском (рисковый результат), и результат, обусловленный производительностью.

Рыночный результат – основной источник успеха. Он формируется на основе нетто-маржи отдельных операций и рассчитывается как сумма дохода от процентных операций и комиссионных за вычетом стандартных производственных издержек и стандартных издержек риска.

Рисковый результат указывает, в какой мере стандартные калькуляционные издержки согласуются с фактическими издержками риска. Калькуляционные стандартные издержки риска нейтрализуются в рыночном результате. Здесь рисковый результат определяется как разница между стандартными и фактическими издержками риска и выражает отклонение фактических издержек от нормальных. Результат, обусловленный производительностью, представляет собой сальдо между калькуляционными производственными издержками и фактическими издержками и характеризует внутренний оборот места возникновения издержек.

Результат (доход) отдельного объекта калькуляции (виды продуктов, места проведения операций или группы клиентов) рассчитывается путем суммирования относящихся к этому объекту рыночных результатов с учетом рискового результата и результата, связанного с производительностью.

Для группировки различных видов продуктов, производственных подразделений и групп клиентов используются три вида отношений: доход/объем операций; объем операций/количество; доход/количество.

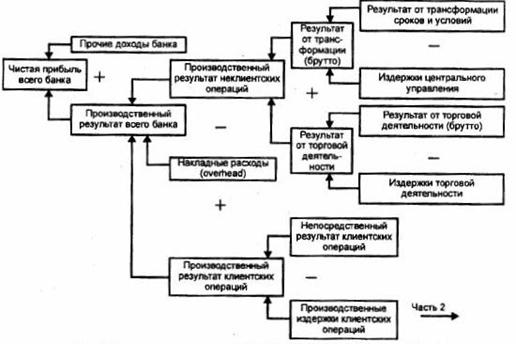

Построение схемы анализа с использованием различным образом агрегированных результатов (дохода) клиентских операций показано на рис. 6.5 [30].

Рис. 3.5. Схема определения ROI на основе внутренней информации (Часть 1)

Рис. 3.5. Схема определения ROI на основе внутренней информации (Часть 2)

Внешний ROI-анализ

ROI-анализ, проводимый для банка в целом, использует иные принципы расщепления успеха (результата) на компоненты и предлагает специфические базовые величины.

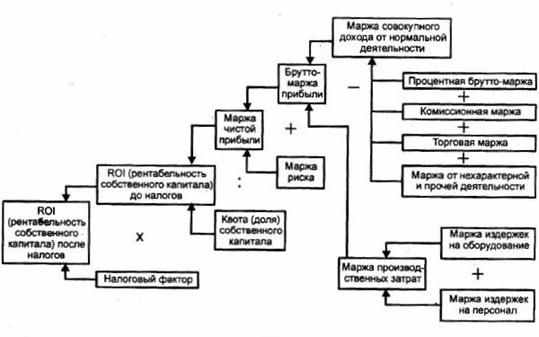

Исходными документами для внешнего ROI-анализа являются отчет о прибылях/убытках и приложения к нему. Рис. 3.6 поясняет расщепление результата на отдельные элементы, проведенное с помощью отчета о прибылях/убытках [30].

Иерархия показателей для всего банка представлена на рис. 3.7. В соответствии с этой схемой может быть проведен многоступенчатый анализ рентабельности:

1)анализ взаимосвязи маржи чистой прибыли, доли собственного капитала и рентабельности собственного капитала;

2)анализ взаимосвязи расчетов показателей и прибыли;

3)анализ взаимосвязи маржи риска и брутто-процентной маржи;

4)анализ показателей ROI в рамках комбинированного сравнения предприятий во времени.

Система К01 допускает дополнительное разбиение некоторых элементов для более углубленного анализа (вертикальное расширение). Возможны следующие дополнения:

1)разбиение брутто-маржи процентных операций на общебанковские частичные маржи (например, процентные ставки по активам и пассивам) и далее выделение доли процентов, приходящихся на клиентские и неклиентские операции;

2)разбиение маржи издержек по интенсивности, которая характеризуется отношением величины издержек на одного работника к обороту на одного работника;

3)разбиение маржи дохода на интенсивности дохода, рассчитываемые на основе брутто-маржи дохода, брутто-процентной маржи или комиссионной маржи.

Вспомогательным инструментом оценки рентабельности и ее компонентов на основе системы ROI является анализ горизонтальной структуры дохода. Структурные показатели характеризуют процент общей выручки от процентных операций, от комиссионных, от торговли. Горизонтальные показатели связаны, с одной стороны, с величиной дохода, полученного банком в среднем, а с другой - с рисковой маржей.

|

Доход от процентных операций |

→ Брутто-маржа (процентная) |

|

+ Доход от непроцентных операций (комиссионный доход) |

→ Комиссионная маржа |

|

+/- Нетто-доход от торговых операций (торговый доход) |

→ Торговая маржа |

|

+/- Прочие производственные доходы |

→ Прочие виды маржи |

|

= Совокупный доход от нормальной деятельности |

→ Брутто-маржа совокупного дохода от нормальной деятельности |

|

- Производственные затраты: |

→ Маржа производственных затрат |

|

(1) затраты на персонал (2) затраты на оборудование |

→Маржа издержек на персонал → Маржа издержек на оборудование |

|

= Брутто-прибыль от нормальной деятельности |

→ Брутто-маржа прибыли |

|

- Рисковые издержки = Производственный доход от нормальной деятельности |

→ Маржа риска → Нетто-маржа прибыли |

|

+/- Доход от нехарактерной деятельности = Чистая прибыль до налогообложения |

→ Маржа дохода от нехарактерной деятельности → Маржа чистой прибыли |

|

- Налог (на прибыль) = Чистая прибыль после налогообложения |

→ Рентабельность собственного капитала |

Рис. 3.6. Формирование компонентов результата для внешнего ROI-анализа

Рис. 3.7. Схема определения ROI на основе внешней информации

Следует отметить следующее.

1. Показатели пооперационной ROI считаются более достоверными в силу качества исходной информации. Общебанковские показатели базируются на средних величинах баланса. Согласование обеих систем показателей требует перехода от единиц, используемых одной системой, к единицам другой.

2. Особые затруднения при расчете маржи связаны с доходом от комиссионных операций. В пооперационной системе расчет маржи оказывается осмысленным, если маржа рассчитывается в отношении к стоимостному выражению объема операций. Напротив, при проведении общебанковского анализа выбирается в качестве базовой величины сумма баланса, что оказывается тем менее целесообразным, чем выше доля комиссионного дохода в общем доходе банка.

3.2.6.ОСОБЕННОСТИ КОНТРОЛЛИНГА РИСКОВ

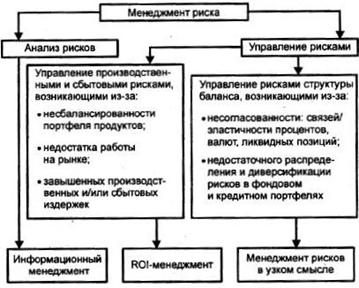

Предпринимательские решения вообще и банковские в частности связаны с неопределенностью. Поэтому в процессе контроллинга необходим учет рисков, обусловленных ликвидными позициями (активами), и рисков уменьшения рентабельности банка вплоть до неплатежеспособности. Управление рисками - неотъемлемая составная часть банковского менеджмента. Концепция ориентированного на доходность банковского менеджмента представляет собой дуальную систему управления, интегрирующую в себе как управление рентабельностью, так и управление рисками (рис. 6.8) [30].

Менеджмент рисков реализуется как комплексный процесс управления рисками и предполагает предварительный и итоговый (после события) анализ рисков. Этот анализ направлен, с одной стороны, на идентификацию рисков, а с другой - на контроль лимитов риска.

Управление рисками структуры баланса осуществляется путем устранения соответствующего ограничения несогласованности процентных, валютных и ликвидных условий различных позиций и/или улучшения распределения рисков и их диверсификации. В этом случае говорят об активном менеджменте рисков, поскольку оказывается активное воздействие на структурные причины рисков. В случае же пассивного менеджмента рисков структура рисков принимается как данность, а действия менеджеров ограничиваются лишь поиском средств, необходимых для принятия потенциальных рисков. При этом обеспечивается способность банка к принятию на себя риска.

Рис. 3.8. Управление рисками в кредитных институтов

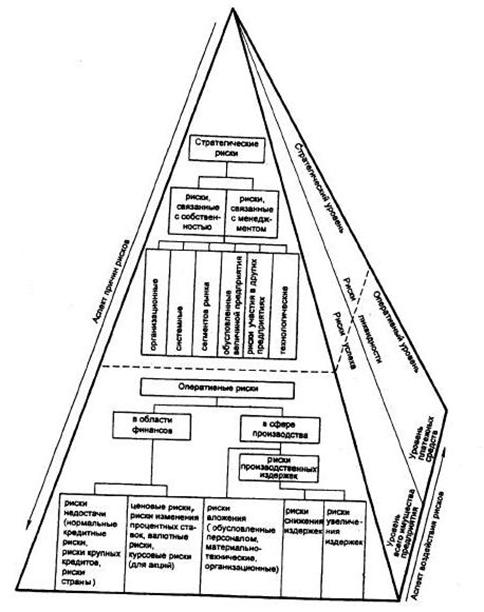

Не существует общепринятой классификации рисков кредитных институтов. Основные крупные группы рисков - это финансовые и производственные риски, риски ликвидности и результата, стратегические и оперативные риски.

Стратегические риски связаны с деятельностью всего банка в течение длительных периодов времени. Оперативные риски относятся к конкретным операциям и оказывают воздействие непродолжительное время.

Под рисками результата в банковской практике понимают прежде всего ценовые риски (риски изменения процентных ставок, валютные риски, риски курсов акций и пр.) и риски недостачи (несовершения) платежей.

Риски ликвидности связаны со сроками поступления денежных средств и осуществления выплат, когда эти два процесса не синхронизованы во времени.

Один из вариантов классификации рисков кредитных институтов представлен на рис. 6.9 [27].

В основе философии управления рисками лежат три главных принципа менеджмента риска:

Принцип 1. Менеджмент риска наряду с рисками отдельных операций требует особого внимания к структурным рискам. Из практики известно, что управления конкретными рисками вовсе недостаточно для управления риском всего банка, поскольку важнейшая часть рисков возникает не на уровне конкретных операций, а с учетом структуры всех активных и пассивных операций.

Принцип 2. Менеджмент риска ориентируется на допустимый потенциал убытков всего банка. Потенциал убытков всего банка определяется всеми категориями рисков, связанных с деятельностью банка, однако он не может быть рассчитан путем элементарного сложения конкретных рисков.

Принцип 3. Уровень максимально допустимого потенциала убытков определяется следующими факторами:

• возможностью банка принимать на себя риски;

• вероятностью реализации потенциала убытков;

• потребностью обеспечения операций.

Основными этапами менеджмента рисков являются идентификация рисков, формирование их количественных характеристик, а также собственно управление рисками и контроль за эффективностью управления.

В рамках идентификации:

• собирается информация о рисках;

• выявляются принципиально измеряемые и неизмеряемые риски;

• определяются риски, требующие особого внимания, и риски, которыми допустимо пренебречь.

На этапе количественного определения рисков проясняется взаимосвязь между структурой баланса и рисковыми позициями. Источниками информации при этом служат балансы рисков - риска недостачи, изменения процентных ставок, валютного риска и ликвидности. Эти балансы систематизируют активы и позиции банка в соответствии со связанными с ними рисками. С использованием балансов рисков проводят анализ чувствительности результата для построения моделей его зависимостей от конкретного фактора риска. Наибольшее затруднение при этом связано с локализацией влияния отдельных факторов риска.

Рис. 3.9. Классификация рисков в кредитных институтах

Управление рисками может быть, как уже отмечалось, активным или пассивным. В случае активного управления изменяются структуры балансов риска. Наряду с непосредственным уменьшением риска речь может идти также о лимитах и о компенсирующих операциях. Пассивная политика обеспечивает достаточный потенциал средств для покрытия потерь в случае реализации рисков.

Последний этап - контроль над эффективностью управления рисками. Регулярный контроль должен выявлять отклонения и анализировать их причины. Здесь рассматриваются, с одной стороны, структура рисков (соответствие фактической структуре запланированной структуры и причины расхождений), а с другой - результат (доход), в котором выделяются и анализируются ранее приводившиеся рисковый результат, рыночный результат и структурный результат. После анализа причин отклонений необходимо запланировать мероприятия по переструктуризации деятельности банка для скрытых рисков и ограничению ущерба для неизбежных рисков.

3.2.7. ФИНАНСОВЫЙ АНАЛИЗ В РАМКАХ КОНЦЕПЦИИ КОНТРОЛЛИНГА

Контроллинг в банке включает в себя решение задач финансового анализа, контроля и оптимизации использования финансовых средств и источников. В настоящее время контроллинг формирует систему управления процессом достижения конечных целей и результатов деятельности банка, т. е. с некоторой долей условности -систему управления прибылью.

Основными в банке являются следующие задачи контроллинга:

• финансовый контроллинг, в том числе контроль нормативов и индексов, финансовых потоков, прибыльности и себестоимости, рыночных тенденций и конкуренции;

• контроль исполнения, включая контроль качества и рентабельности, предоставления услуг подразделениями и филиалами;

• оперативное управление денежными потоками и временно свободными средствами;

• управление проектами, в том числе инвестиционными;

• мониторинг, анализ и прогноз внешней среды, включая моделирование влияния изменения внешней конъюнктуры, динамики рыночных тенденций, поведения партнеров и конкурентов, развития новых продуктов, услуг, инструментов.

Рассмотрим более подробно вопросы финансового моделирования и управления финансовыми потоками.

Финансовое моделирование. Финансовые модели разрабатываются для прогнозирования последствий принятия стратегических решений относительно финансового положения банка в краткосрочной и долгосрочной перспективах. Модели составляются так, чтобы руководство имело возможность оперативно вносить изменения в определенные входные переменные и давать неформальную оценку результата при разных сценариях развития событий.

Модель должна позволять: вводить архивные данные, анализировать основные соотношения и тенденции изменения финансовых и аналитических показателей, вырабатывать и вводить предположения на будущее и получать прогноз финансовых отчетов, выполняя их анализ. Модель обеспечивает динамическую взаимосвязь используемых финансовых показателей и отношений.

Финансовое моделирование, не являясь инструментом детального финансового прогнозирования, предназначено для стратегического и оперативного планирования. Западные банки применяют подобные высокоуровневые модели для оценки развития различных сценариев в зависимости от принятия тех или иных стратегических решений. Это позволяет руководству производить оценку различных сценариев по единым критериям оценки, переводя качественные показатели стратегического планирования в количественные показатели финансового анализа.

Фундаментальное предназначение модели двояко. С одной стороны, модель необходима для анализа архивной информации. Это критическая стадия в любой ситуации, требующей прогнозирования, так как лучшим индикатором будущего является характер поведения прогнозируемой величины в прошлом, особенно если принимается во внимание долгосрочный период. Анализ предоставляет пользователю модели информацию, которая дает возможность принять наиболее правильные решения-прогнозы. С другой стороны, модель помогает предвидеть финансовые показатели и результаты с учетом различных предположений. Это необходимо для целей стратегического планирования, когда банк принимает определенные стратегические решения и может оценить результат влияния таких решений на финансовую отчетность банка. Стратегические решения можно изменять для достижения желаемого результата в модели.

Помимо архивных данных модель включает в себя целевую программу развития (предположения руководства), математические модели прогнозирования отдельных характеристик (финансового прогноза), а также представления результатов (прогнозов финансовых показателей и отчетности).

Архивные данные, как правило, включают в себя базы данных, характеризующие следующие аспекты:

• финансовое состояние банка и его самостоятельных организационных единиц;

• макроэкономические факторы, например инфляцию, налогообложение и т. д.;

• заключенные договоры банка;

• структуры клиентской базы и объемов сделок по отдельным типам продуктов и услуг;

• структуру процентных ставок по видам услуг;

• требования по поддержанию обязательных резервов;

• размер комиссии/вознаграждения по видам услуг;

• доходы от инвестиций по видам;

• административные расходы, в том числе по заработной плате и др.

Модель позволяет производить различные аналитические расчеты. В частности, она может быть исполь-зована для анализа структуры активов, пассивов, доходов и расходов банка и их изменений во времени, в том числе с учетом инфляционной составляющей. Модель может обеспечивать анализ изменения статей финансовых отчетов и финансовых показателей во времени.

Модель можно применять для прогнозирования тенденций на будущее. Это "предсказание" служит лишь подсказкой для пользователя, так как именно он определяет и вводит предположения. Как правило, разрабатывается несколько сценариев развития: оптимистический, пессимистический и наиболее вероятный. Трудно точно предсказать будущий исход, гораздо легче определить диапазон значений, в которых исход наиболее вероятен.

Управление финансовыми потоками. Для контроля, учета и управления финансовыми потоками обычно используют Кэш Флоу-модель (КФ-модель). Она опирается на отслеживаемые во времени балансовые соотношения между компонентами активов и пассивов, планируемыми и реально получаемыми доходами, расходами, прибылью. Данная модель может быть, в частности, применена для решения следующих задач.

Контроль банковского баланса. Это оперативный анализ изменения активов и пассивов по факту совершения операции с целью определения текущего сальдо в любой момент времени и анализа деятельности банка за рассматриваемый период, необходимый как для отчетной деятельности, так и для текущего и стратегического планирования.

Сбор информации организуется в рамках многоаспектной модели, компонентами которой могут быть время, финансовые характеристики и показатели, клиенты, подразделения, услуги.

Анализ, планирование и прогнозирование текущего и будущих состояний предполагают представление отчетов с использованием деловой графики как в электронном виде, так и в виде твердой копии.

Оптимизация денежных потоков. Оптимизация КФ-модели подразумевает широкий класс задач, к которым относятся:

прямая задача - определение динамики финансовых потоков для заданной (прогнозируемой) временной зависимости процентной ставки при выполнении банковских операций внутри рассматриваемых потоков;

обратная задача - определение возможного набора временных зависимостей средней процентной ставки для обеспечения баланса в заданные моменты времени при совершении планируемых операций с финансовым потоком;

инвестиционная задача - определение эффективности инвестиционных проектов и их последующее ранжирование по общим критериям;

выдача рекомендаций по финансово-кредитной политике банка в целом- при этом используются данные о текущем состоянии банковского баланса, предстоящих и планируемых операциях, а также и анализ состояния финансового и фондового рынков, стратегии поведения банка, обеспечивающей максималь-ный прирост прибыли.

Для решения некоторых из перечисленных выше задач необходим мониторинг финансового и фондового рынков для определения уровня доходности, ликвидности и риска существующих рыночных секторов, построения и прогноза развития этих секторов с учетом экономических моделей рынка. Рекомендации по диверсификации портфеля вырабатываются на основании критериев "доходность/риск/ликвидность" с учетом фактора времени для соблюдения требований, предъявляемых к предстоящим операциям.

Сценарный анализ движения денежных потоков. В результате решения данной задачи моделируются последствия различных принимаемых решений по финансовой политике банка, а также внештатная ситуация в случае возникновения незапланированных платежей или директивно-командных решений. Используя КФ-модель, можно промоделировать ситуацию с целью выхода из создавшейся ситуации с наименьшими потерями доходности (например, извлечение средств для покрытия задолженности из наименее доходного рыночного сектора).

3.2.8. МЕТОДЫ КАЛЬКУЛЯЦИИ МАРЖИ

Создание эффективной системы контроллинга без соответствующей производственному процессу и информационно объективной системы банковской калькуляции невозможно. Для того чтобы лица, принимающие решения, могли управлять банком в соответствии с поставленными целями и имели в своих руках управляющие инструменты - это в первую очередь бюджет и бюджетный контроль, - необходимо располагать качественной информацией об издержках и выручке.

Калькуляция маржи оказывается наиболее существенным компонентом информации, необходимой для управления банком. Это справедливо как для отдельных банковских операций, так и для банка в целом.

Маржей кредитной операции называют разницу между эффективным процентом дохода и калькуляционным процентом издержек. Для операции вложения средств определение обратное: маржа операции вложения - это разница между калькуляционным процентом дохода и эффективным процентом издержек. Порядок расчета калькуляционного процента издержек (для кредитной операции) и калькуляционного процента вклада (для операции вклада) подробно описан в [30].

Полнота информации, содержащейся в марже, достигается учетом всех компонентов результата банковской деятельности. Это означает, что наряду с чисто процентным доходом в марже учитываются производственные издержки и издержки, обусловленные риском.

Различают брутто - и нетто-маржу. Под брутто-маржей понимают процентный доход, под нетто-маржей - процентный доход за вычетом (на разных этапах расчетов) калькуляционных процентных издержек, прямых производственных издержек и других издержек, непосредственно влияющих на общий результат банка.

Ориентированная на управление калькуляция маржи должна удовлетворять целому ряду требований. Так, маржа, ориентированная на управление, должна выполнять две основные функции: информационную и функцию управления действиями.

Целенаправленные решения можно принимать только в том случае, если лицо, принимающее решения, информировано о вкладе его действий в достижение цели. Если не могут быть предприняты действия, влияющие на достижение цели, то информация оказывается бессмысленной.

Наиболее известными и распространенными методами калькуляции маржи являются традиционные методы: метод котла и метод послойного баланса, а также современная концепция рыночной калькуляции маржи.

Таблица 3.6

|

Содержание |

Пример |

Комментарии | |||||||||||||||||

|

Котловой метод | |||||||||||||||||||

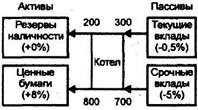

|

Все пассивы вносятся в единый "котел", из которого затем берутся средства для кредитования клиен-тов. При этом пассивы теряют свою индивидуальность Рассчитываются средневзвешенные процентные ставки по всем активам и пассивам Разница между средне-взвешенными процентными ставками по активам и пассивам дает общебанковскую брутто-маржу Для расчета маржи конкретного актива (пассива) сравнивают процент, полученный от этого актива (пассива), со средневзвешенной процентной ставкой пассивов (активов) |

Последовательность расчетов: 1.Средневзвешенная процентная ставка по активам: (200хО%+800х8%)/1000=6,4% и пассивам (300x0,5%+ 700x5%)/1000=3,65% 2,Брутто-маржа: 6,4% - 3,65%=2,75% Расчетная маржа делится пополам 3.Маржа ценных бумаг: (8%-3,65%)/2=2,18% 4.Маржа срочных вкладов: (6,4% - 5%)/2=0,7% |

Преимущества котлового метода и метода послойного баланса: сравнительная простота; сравнительная дешевизна; согласованность с методами расчетов отчета о прибылях и убытках Недостатки методов. допускается произвол при расчетах: результат оказывается усредненным; расчеты основаны на принятых ранее решениях; доход конкретного актива не может быть отнесен к деятельности конкретного сотрудника. Ответственность за него "размыта" | |||||||||||||||||

|

Метод послойного баланса | |||||||||||||||||||

|

Идея: между источниками средств и их использованием существует причинная связь. При этом баланс расслаивается на несколько котлов Варианты метода определяются критериями формирования слоев: принцип причинности - причинная связь между позициями активов и пассивов принцип ликвидности (золотое банковское правило) – средства вкладываются на тот срок, на который они были предоставлены принцип рентабельности – дорогие пассивы должны покрываться доходом от активных операций законодательные или уставные предписания |

Послойный баланс в матричной форме

|

См. комментарии к котловому методу | |||||||||||||||||

|

Содержание |

Пример |

Комментарии | |||||||||||||||||

|

Метод рыночной калькуляции маржи | |||||||||||||||||||

|

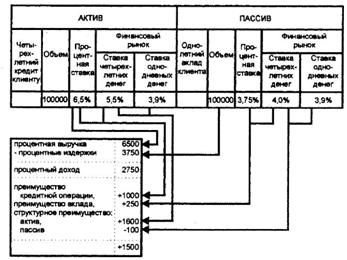

Идея: каждая операция банка влияет на его доходность и может рассматриваться как самостоятельный влияющий фактор. Рас-четы проводятся в соответствии с прин-ципом оппортунитета: полезность опера-ции с клиентом состоит в том, чтобы заработать больше, чем на эквивалентной и в любом случае возможной альтернативной операции на финансовом рынке Источники результата: превышение дохода от активной операции с клиентом над доходом от эквивалентной операции на финансовом рынке преимущество по издержкам от пассивной операции с клиентом над эквивалентной операцией на финансовом рынке структурный вклад (вклад «трансформации сроков» и вклад «трансформации валют») Основная проблема метода – определение требуемой эквивалентности между операцией с клиентом и операцией на финансовом рынке |

| ||||||||||||||||||

|

Последовательность расчетов: • вклад активной операции: 100000х(6,5-5,5)/100х • вклад пассивной операции: • структурный вклад: • совокупный процентный доход за первый год: 1000+250+1500=2750 или 10000х(6,5-3,75)=2750 |

Преимущества метода: • в большей степени соответствует ориентированной на принятие решений калькуляции маржи; • калькулируемые операции с клиентами сравниваются с альтернативными операциями на финансовом рынке; • четко разграничиваются операции с клиентами и на финансовом рынке Основные недостатки: • невозможна автоматическая координация активных и пассивных позиций; • несовершенство финансовых рынков в отношении формирования процентных ставок; • не для всех операций с клиентами существуют структурно-эквивалентные операции на финансовом рынке | ||||||||||||||||||

В зависимости от того, какая информация использовалась при составлении баланса, различают баланс процентного дохода, содержащий данные на день его подготовки, и баланс средних значений, например, за месяц.

Сравнительные данные по традиционным методам и методу рыночной калькуляции маржи представлены в табл. 3.6.

На основе метода рыночной калькуляции маржи предложен ряд практических моделей, которые здесь лишь перечисляются. Это модель эффективной маржи с использованием расчета эффективных процентов, модель рыночной маржи с приведением будущих доходов к настоящему моменту времени и казначейская концепция метода рыночной калькуляции маржи.

Кроме перечисленных моделей на практике может быть использована выше упоминавшаяся концепция нетто-маржи, в которой учитываются издержки, связанные с риском, производственные издержки и доход в виде комиссионных. Для калькуляции нетто-маржи применяется следующая схема:

Нетто-маржа=брутто-маржа -

- маржа издержек, связанных с риском,--маржа производственных издержек + + маржа комиссионного дохода.

Для калькуляции издержек, связанных с риском, применяется ряд традиционных методов, а также предлагается современный метод рыночной калькуляции рисковых издержек, в котором специфические для банка риски сравниваются с рыночными.

Для калькуляции производственных издержек применяется ориентированный на процесс стандартизованный расчет прямых затрат, идея которого, а также основные аспекты расчета маржи комиссионного дохода рассматривались выше.

3.2.9. ОСОБЕННОСТИ УПРАВЛЕНЧЕСКОГО УЧЕТА В БАНКЕ.

КОНТРОЛЛИНГ ИЗДЕРЖЕК

Для кредитного института наибольший интерес представляют производственные издержки, связанные с осуществлением клиентских операций. Их удельный вес в общем объеме издержек банка существенно больше, чем издержек, обусловленных операциями на финансовом рынке. Структура сделок банка представлена рис. 3.10.

Методы калькуляции издержек в банках строятся на таких базовых понятиях, как виды издержек, места возникновения издержек и носители издержек.

Издержки по их в и д а м разбиваются на такие категории, как издержки на персонал, издержки на материалы и сырье, проценты и т. д.

Расчет издержек по местам их возникновения учитывает издержки по сферам деятельности предприятия - издержки, связанные со снабжением предприятия ресурсами, производственные издержки, управленческие, издержки на сбыт.

В результате расчета издержек по их носителям происходит отнесение издержек к отдельным производственным процессам. Издержки рассчитываются на единицу продукции. Для распределения видов издержек по их носителям используются различные системы расчетов издержек, которые можно классифицировать по двум критериям:

• по степени нормализуемости издержек различают расчеты фактических, нормальных (т. е. средних за несколько периодов) и плановых издержек (будущие издержки с учетом будущих ожиданий). Только использование расчета плановых издержек позволяет провести систематический анализ и выявить экономичность производственного процесса;

• по объему распределяемых по носителям издержек различают метод частичных издержек, когда только часть издержек приписывается их носителю, а остальные переносятся в производственный результат другим способом, и метод полной калькуляции, если удается распределить по носителям все издержки.

Рис. 3.10. Классификация сделок банка

Долгое время в банковской практике доминировал метод полной калькуляции, однако, против этого метода выдвигаются следующие возражения:

1) общие издержки распределяются по носителям с использованием специальных ключей, "что фактически означает отсутствие причинной привязки издержек. Это, в свою очередь, означает большую вероятность принятия ошибочных решений на основе анализа издержек;

2) пропорциональное распределение постоянных издержек в недостаточной мере учитывает различие между издержками, зависящими от объема производства (переменные издержки), и издержками, связанными со степенью загрузки мощностей (постоянные издержки). При колебаниях уровня занятости это приводит к ошибочным решениям, поскольку отсутствует взаимосвязь между изменениями объемов производства и изменениями издержек.

В связи с этим необходим метод, устраняющий недостатки как метода полной калькуляции, так и метода частичной калькуляции. В результате был разработан [30] расчет модифицированной частичной калькуляции на основе плановых издержек. Он получил название расчета, ориентированного на процесс стандартизированного расчета прямых издержек.

Стандартизированный расчет прямых издержек характеризуется следующими признаками.

1. Ориентация на процесс: вся производственная деятельность, включая сбыт, рассматривается как место (область) возникновения издержек:

2. Процессу приписываются исключительно относящиеся к нему прямые издержки. Суть метода заключается в замене принципа идентичности расчета издержек и решения (традиционное определение прямых издержек) на принцип идентичности расчета издержек и нормированного производственного процесса (стандартизированные прямые издержки).

3. Калькуляция издержек осуществляется на основе стандартизированных рабочих процессов, стандартизированных норм времени, стандартизированных объемов потребления ресурсов при ориентации всех этих величин на стандартизированное использование производственных мощностей.

4. Метод использует иерархию базовых величин. Если основными элементами анализа считать виды продуктов, группы клиентов и производственные подразделения, то по способу отнесения прямых и (или) общих издержек к ним различают:

• процессы, допускающие непосредственное отнесение издержек к операциям - используются базовые величины (ключи) нижнего уровня (стандартизированные издержки в узком смысле);

• процессы, не допускающие прямого отнесения издержек к операциям, так как возникают общие издержки; таким процессам, например направлению продуктов, сегменту клиентов, приписываются стандартизированные прямые издержки на более высоком уровне (стандартизированные издержки в широком смысле).

Последовательность действий по реализации метода стандартизированных прямых издержек включает следующие этапы (рис. 3.11 [28]).

1. Проведение анализа издержек (шаги Анализ и классификация издержек проводятся по критерию отнесения издержек к производственному процессу. Различают следующие категории издержек:

• издержки, непосредственно относящиеся к производственному процессу: к отдельным операциям (стандартизированные прямые издержки в прямом смысле) и к группе отдельных операций (стандартизированные прямые издержки в широком смысле);

• издержки, косвенно относящиеся к производственному процессу, например издержки общего управления;

• издержки, не имеющие отношения к производственному процессу, которые возникают в результате неэкономичного использования имеющихся мощностей, например простой сотрудника из-за отсутствия спроса на его услуги.

|

Рис. 6.11. Пошаговое выполнение расчета стандартизированных прямых издержек

2. Определение исходных величин для расчета стандартизированных прямых издержек (шаг 5). Составляется каталог продуктов, банковских услуг, которым приписываются необходимые для их осуществления производственные процессы.

Для отдельных производственных процессов изучают ход выполнения работ с целью определить стандартное потребление времени и материальных ресурсов на единицу услуг.

В середине 1990-х гг. в банковской практике началось обсуждение так называемого процессного расчета издержек, который в отношении определения и используемых методик схож с ориентированным на процесс стандартизированным расчетом прямых издержек. Процессный расчет издержек по своей концепции является методом полной калькуляции и ориентирован на стратегическое управление преимущественно общими издержками. Исходная посылка состоит в том, что долгосрочно все без исключения издержки можно рассматривать как переменные, и поэтому допускается относить их к носителям издержек.

Вторым по значимости источником доходов для банка являются комиссионные операции. В отношении комиссионных доходов не возникает особых проблем с их отнесением к конкретным банковским операциям. Связанные с клиентскими операциями комиссионные доходы, а равным образом и затраты допускается точно отнести к конкретной банковской услуге. Комиссионные доходы, в принципе, могут быть определены или пропорционально количеству услуг, например, при продаже кредитных карт, или пропорционально объему операций.

Постоянные издержки в наибольшей степени подлежат процессу управления. Как при полной, так и при частичной калькуляции следует проводить анализ постоянных издержек, поскольку только таким образом могут быть выявлены неудовлетворительные последствия недостаточной загрузки производственных мощностей. Для расчетов выделяют полезные издержки (покрываемые калькуляционно) и бесполезные (калькуляционно не покрываемые доли постоянных издержек).

Долю постоянных издержек в рамках управления постоянными издержками можно уменьшить, выполнив следующую последовательность действий:

1) поиск направлений и видов издержек, где при определенных условиях представляется возможным (и полезным) снижение постоянных издержек;

2) определение потенциала снижения постоянных издержек. Величина потенциала издержек зависит среди прочего от оценки настоящего и будущего уровня загрузки оборудования;

3) проведение оценки мероприятий по АВС-методу. Для повышения эффективности мер по снижению издержек в первую очередь должны реализовываться мероприятия категории А;

4) построение матрицы снижения издержек. Виды издержек рассматриваются по временному критерию и критерию величины снижаемых издержек.

3.2.10. ТРЕБОВАНИЯ К ИНФОРМАЦИОННОЙ ПОДДЕРЖКЕ

УПРАВЛЕНЧЕСКИХ ЗАДАЧ

Трудно переоценить роль информации в современном бизнесе, особенно в банковской деятельности, так как современный подход к структуризации фирмы базируется на трех китах: бизнесе, кадрах и информационных технологиях.

Информационная поддержка банковской деятельности направлена на то, чтобы обеспечить:

• повышение конкурентоспособности на рынке банковских услуг в условиях перестройки банковской деятельности и уменьшения прибыльности в некоторых секторах финансового рынка;

• оперативный учет, входной контроль и долговременное хранение наиболее полных данных о деятельности банка и его территориально разнесенных подразделений;

• формирование бухгалтерской и аналитической отчетности для представления во внешние организации (Центральный банк, налоговую инспекцию, учредителям и акционерам и т. п.), а также для управления деятельностью банка;

• поддержание технологии единого информационного пространства, в том числе относительно директивной, нормативной и справочной информации;

• развитие технологических возможностей по доставке услуг клиентам.

Современный подход к комплексной автоматизации банковской деятельности должен отражать:

1) системность формирования принципов проектирования, внедрения, сопровождения и развития автоматизированной банковской системы, основанных на согласованной концепции;

2) наметившиеся тенденции перехода:

• от жестких закрытых систем к открытым системам, адаптируемым к динамичным изменениям во внешней и внутренней среде;

• от создания банковских систем к формированию автоматизированных банковских технологий;

• от автоматизации учета к автоматизации управления банковской деятельностью;

• от автоматизации фиксированного набора функций к автоматизации развиваемых технологий (документооборота) банковской деятельности;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |