Базовые положения организации системы контроллинга в системе R/3 сводятся к следующему.

Логическое единство учета затрат для контроллинговой единицы при учете по видам затрат и выручки обеспечивается фиксацией на экране монитора соответствующих сумм. Данные подразделяются в соответствии со своим критерием классификации (балансовая единица или бизнес-сфера). Учет по видам затрат и выручки опирается на сверку со счетами бухгалтерии. Он является «сходным пунктом для перехода в другие компоненты модуля СО.

Учет затрат по местам возникновения затрат и учет работ осуществляются разнесением косвенных затрат. В системе имеются многочисленные методы пересчета, которые частично базируются на введенных данных, а частично - на фиктивных предположениях.

Учет затрат по заказу и учет проектных затрат производятся с ориентацией на мероприятия. Расчет-списание выполняется либо на косвенные затраты, либо на основной капитал.

Учет затрат по процессам обеспечивает контроль процессов, а не только функций и продуктов. Таким образом, процесс выступает в качестве еще одного объекта контроля и перерасчета между учетом по месту возникновения затрат (МВЗ) и учетом затрат по продукту.

Учет затрат по продукту фокусирует экономические аспекты создания продукта. Учет состоит из поштучного учета и из учета по периодам.

Учет результатов и учет по сегментам рынка основаны на анализе источников результатов. Таким образом происходит дифференцирование затрат по сегментам рынка.

Учет затрат по месту возникновения прибыли не является составной частью процесса расчета. Эта структура охватывает все важные для получения результата хозяйственные операции. В зависимости от точности, с которой производится расчет затрат в ходе всего процесса расчета, выделяются следующие процессы:

• учет фактических затрат/учет стандартных затрат;

• учет полных затрат/учет частичных затрат;

• учет частичных затрат и расчет сумм покрытия;

• метод учета затрат по обороту/метод учета общих затрат. Перечисленные выше процессы могут выполняться параллельно. Все компоненты модуля СО располагают мощными функциями

системы отчетов для поддержания диалоговой системы отчетов и вьщачи распечаток. Для распространенных видов анализа имеются стандартные формы отчета, которые могут быть дополнены индивидуальными для фирм отчетами.

Для диалогового планирования также предусмотрены многочисленные функции для всех объектов (виды затрат, места возникновения затрат, заказы, проекты, процессы, носители затрат, объекты учета результатов, а также места возникновения прибыли).

Результаты работы модуля СО доступны из информационной системы руководителя (Е18).

1.8.3 РОССИЙСКИЙ ОПЫТ ИНФОРМАЦИОННОЙ ПОДДЕРЖКИ

КОНТРОЛЛИНГА

Российский опыт автоматизации решения задач контроллинга менее обширен, чем зарубежный. В то же время ряд разработок представляет особый интерес: система "Галактика" компании "Галактика" и система "М-2" фирмы "Клиент-Серверные Технологии". Остановимся на них более подробно [1].

Наиболее широкими возможностями обладает корпоративная информационная система "Галактика". Система направлена на решение задач управления предприятием (в отличие от традиционного регистрационно-накопительного подхода) с использованием комплексного подхода к автоматизации его различных служб, на последовательное прохождение документов по различным модулям, возможность поэтапного внедрения и приобретения тех модулей, которые необходимы для работы. Модульность построения системы допускает как изолированное использование отдельных ее составляющих, так и их произвольные комбинации, включая интеграцию с существующими программными наработками.

Относительно решаемых задач систему "Галактика" можно условно подразделить на несколько функциональных контуров.

Контур административного управления решает задачи финансового и хозяйственного планирования, финансового анализа, управления маркетингом.

Контур управления персоналом предназначен для автоматизированного учета кадров и расчетов по оплате труда персонала.

Контур бухгалтерского учета - функционально полная система ведения бухгалтерского учета.

Контур оперативного управления реализует задачи, связанные с организацией и управлением производственной и коммерческой деятельностью предприятия.

Контур управления производством автоматизирует техническую подготовку производства, включая технико-экономическое планирование и учет фактических затрат.

Контур администрирования — набор сервисных средств для квалифицированных пользователей и программистов, обеспечивающих администрирование базы данных, корпоративный обмен данными, обмен документами с внешними информационными системами, а также проектирование пользовательского интерфейса и отчетов.

Информационная система руководителя предназначена для руководителей предприятий, холдингов, корпораций и поддерживает управленческую деятельность высшего руководства, обеспечивая эффективным инструментарием для решения задач мониторинга оперативной деятельности и анализа деятельности предприятия, повышения "информационной прозрачности" предприятия, исключения возможности искажения реальных данных, снижения издержек получения информации для принятия оперативных и стратегических решений.

Для улучшения восприятия информации применяются различные визуальные средства, в том числе технология "светофоров", использующая изменение цветовой индикации объектов в зависимости от состояния системы.

Система "Галактика" находится в непрерывном развитии: наращивается ее функциональность, отслеживаются изменения законодательства, предоставляются дополнительные средства информационного обмена с другими системами, что позволяет вывести систему "Галактика" на одно из ведущих мест среди аналогичных корпоративных информационных систем российских производителей.

Интегрированная система управления предприятием "М-2" представляет собой современный масштабируемый программный ком плекс, предназначенный для комплексной автоматизации российских предприятий различной отраслевой принадлежности и масштаба деятельности. Система формирует единый информационный контур, объединяющий процессы финансового планирования, учета обязательств и расчетов, процессы материально-технического обеспечения и сбыта, планирования и управления производством и складскими запасами, ведение бухгалтерского и управленческогр учета и эффектного контроллинга деятельности предприятия.

Система "М-2" разработана на основе применения мировых стандартов управления в реальных условиях функционирования российских предприятий и полностью соответствует требованиям, предъявляемым к интегрированным системам класса ЕКР. Система "М-2" имеет модульную структуру и функционально состоит из нескольких контуров, охватывающих основные бизнес-процессы предприятия.

Контур "Финансы" служит для организации эффективного управления текущими финансовыми потоками, ведения финансового учета и контроля за их исполнением, включает в себя модули "Финансы", "Финансовое планирование" и "Управленческий учет".

Контур "Материальные потоки и производство" направлен на обеспечение контроля за ресурсами предприятия на стадиях производственного процесса. Основное назначение контура - снижение производственных затрат, обеспечение выполнения календарных графиков, контроль за производственными процессами, имеющими^ ся ресурсами и качеством выпускаемой продукции.

Контур "Бухгалтерия" используется для оперативной, полной и достоверной регистрации актов хозяйственной деятельности предприятия. Функционал контура соответствует требованиям к ведению бухгалтерского учета и подготовке отчетности со стороны контролирующих органов, одновременно являясь источником первичной информации для решения задач управленческого учета и финансового планирования. Система допускает ведение бухгалтерского учета параллельно в различных планах счетов в зависимости от принятых на предприятии правил учета.

Контур "Управление персоналом" предназначен для автоматизации кадрового учета, учета труда и расчета заработной платы.

Помимо функциональных контуров, предназначенных для автоматизации основных бизнес-процессов предприятия, в интегрированную систему "М-2" включены компоненты, играющие роль интеллектуальной настройки и обеспечивающие общесистемную настройку и управление.

Основным достоинством системы является возможность обеспечить поддержку особенностей хозяйственной жизни российских предприятий, которая не полностью реализована в западных ЕКР-системах:

• поддержка нескольких планов счетов и возможность ведения учета и формирования отчетности, как по российскому стандарту, так и по стандарту СААР;

• ориентированность на первичные документы, имеющие первостепенное значение в хозяйственной жизни российских предприятий, что позволяет системе "М-2" легко вписаться в традиционный документооборот предприятия;

• мультивалютность, позволяющая вести учет и контроль в раз

личных бизнес-областях одновременно в различных валютах.

Реализованный в системе подход, ориентированный на управле

ние по конкретным объектам и центрам ответственности, обеспечи

вает повышение производительности не только традиционных рабо

чих мест или отдельных структурных подразделений, но и позволяет

установить эффективный контроль и ответственность за достижение

результатов конкретных бизнес-процессов.

Несмотря на недостатки, связанные со спецификой российской экономики, все больше и больше крупных корпоративных клиентов приобретают западные информационные системы. Следовательно, в настоящий момент западные корпоративные информационные системы класса МRР/МRРII оказываются на порядок выше отечественных систем по производительности и эффективности работы. Основным недостатком корпоративных систем отечественных производителей, ориентированных на российского потребителя, является достаточно короткий срок существования и как следствие сравнительно малый интервал опытной эксплуатации.

Внедрение корпоративной информационной системы все еще связано с большой долей риска неуспеха и определить однозначно, какие из систем западных или отечественных производителей принесут наибольший эффект, довольно сложно. Предприятие должно решить этот вопрос самостоятельно, досконально проанализировав все положительные и отрицательные аспекты выбираемой корпоративной информационной системы.

2. ОРГАНИЗАЦИЯ СЛУЖБЫ КОНТРОЛЛИНГА

2.1 ОРГАНИЗАЦИЯ ПОДРАЗДЕЛЕНИЯ КОНТРОЛЛИНГА

После того как руководство убедилось в необходимости внедрения контроллинга для повышения эффективности управления предприятием, возникает вопрос, создавать ли самостоятельную службу контроллинга или распределить функции контроллинга среди уже имеющихся структурных подразделений - планового отдела, бухгалтерии, экономической службы. Ниже представлен перечень аргументов "за" и "против", которые могут служить основой для принятия решения руководителем.

Перечисленные в табл. 2.1 "плюсы" и "минусы" конечно же не исчерпывают всего перечня возможных аргументов, однако их вполне достаточно, чтобы очень серьезно отнестись к выбору ответа на поставленный вопрос. К сожалению, есть руководители, которые непременно хотят всегда "идти в ногу со временем", т. е. под любое новое западное слово из области управления тут же создают отдел, а то и управление. Первым шагом по внедрению современного менеджмента на некоторых предприятиях, например, было изготовление соответствующей таблички и выделение комнаты со столом, оргтехникой и традиционным компьютером. Затем "рисовалась" новая оргструктура предприятия, которая чаще всего отличалась от старой лишь дополнительным "квадратиком".

Численность служащих в новых подразделениях начинает расти независимо от положения дел на предприятии, а любые попытки урезать их бюджет вызывают естественное недовольство.

Таблица 2.1

|

"Плюсы" создания службы контроллинга |

"Минусы" создания службы контроллинга |

|

Появится конкретное лицо (контроллер), с которого можно будет спросить за результаты работы и выполнение возложенных обязанностей |

Придется изменять устоявшуюся организационную структуру управления и объяснять, зачем это нужно |

|

Информация о финансово-экономическом состоянии предприятия будет сосредоточена в одном месте, и ее можно будет получать достаточно оперативно. Можно быстрее добиться введения единых стандартов и правил планирования, контроля, учета и отчетности по подразделениям, что облегчит компьютеризацию процесса управления |

Возникнут проблемы с подразделениями предприятия, у - которых будут изъяты отдельные функции, а взамен появятся дополнительные функции. Трудно найти специалиста, который мог бы работать в качестве контроллера(скорее всего, надо будет обучать кого-либо из нынешнего состава. Кого?) |

|

Таблица 2.1. (продолжение) | |

|

Планы всех подразделений будут лучше скоординированы и проверены на правдоподобность, если этим вопросом будет заниматься одна служба. Снизятся тенденции к изоляции подразделений |

Есть опасность чрезмерного усиления влияния службы контроллинга на другие подразделения, что вызовет недовольство в коллективе |

Самым нежелательным последствием непродуманной политики по внедрению современных западных методов управления на предприятиях может стать их полная дискредитация среди работников низшего и среднего управленческого звена.

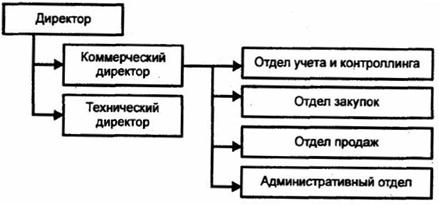

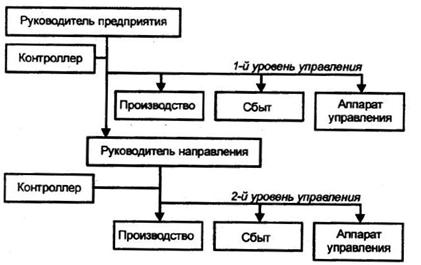

Вопрос о том, создавать или не создавать самостоятельную службу контроллинга на малых и средних фирмах, решается практически всегда однозначно: не создавать. На таких фирмах, как правило, либо руководитель, либо его заместитель не только выполняет функции линейных руководителей, но и одновременно занимается закупками, продажами, анализом экономического состояния, планированием и внутренним учетом. Короче говоря, руководитель или его заместитель в небольшой по размерам фирме вполне в состоянии выполнять функции контроллера. Средние по размерам фирмы также не позволяют себе роскоши иметь самостоятельные службы контроллинга. На практике чаще всего встречается схема, представленная на рис. 2.1.

Специалист, выполняющий функции контроллера, работает в отделе учета (финансового учета) и линейно подчинен коммерческому директору.

На больших предприятиях службы контроллинга практически всегда являются самостоятельными подразделениями, насчитывающими десятки, а иногда и сотни служащих. Приняв решение о создании самостоятельной службы контроллинга, директор должен прежде всего ответить на следующие вопросы:

• Какую линию ответственности следует определить контроллеру: линейную или штабную?

• Должны ли быть наряду с центральной службой контроллинга децентрализованные подразделения?

Рис. 2.1. Организация контроллинга на средних по размеру предприятиях

![]() При построении структуры управления службой контроллинга в качестве базовых возможны следующие варианты (альтернативы)-

При построении структуры управления службой контроллинга в качестве базовых возможны следующие варианты (альтернативы)-

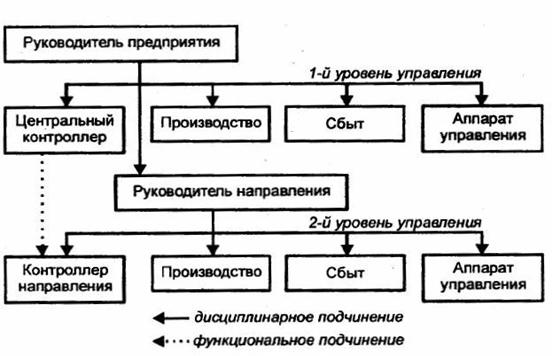

Альтернатива 1. При такой структуре контроллер по направлению, например контроллер в подразделении продаж, дисциплинарно подчинен линейному руководителю соответствующего направления, а функционально - вышестоящему контроллеру (рис.2.2).

В чем преимущества этой альтернативы? Прежде всего, здесь четко определена сфера ответственности контроллера направления, а также обеспечивается его устойчивое и независимое положение по отношению к другим руководителям подразделений рассматриваемого иерархического уровня управления.

К основному недостатку рассмотренной структуры можно отнести то, что если руководитель направления пожелает "отфильтровать" информацию, идущую наверх, то он это легко может сделать, так как контроллер подчинен ему дисциплинарно.

Рис. 2.2. Альтернатива 1 оргструктуры управления

Если на предприятии сложилась конфликтная ситуация, то руководитель центральной службы контроллинга может во время отчета об исполнении бюджета по затратам перед членами правления предприятия/организации указать на парадоксальный факт: на основании данных, полученных от руководителей подразделений, сумма общих административно-производственных издержек по предприятию за отчетный период оказалась ниже суммы, определенной в службе центрального контроллинга.

Разница была довольно существенной. Как это могло произойти? Объяснение достаточно простое: одним из критериев оценки успешности работы подразделений предприятия было принято соотношение доходов, возникающих в подразделениях, и расходов по их содержанию. Для тех служб, которые не приносят доходов, а только требуют расходов (например, служба главного бухгалтера, отдел кадров), критерием успешности являлось отношение объема выполненных работ (в часах) к расходам на подразделение.

Существуют различные подходы к разнесению общих издержек, которые при практических расчетах дают значительные отклонения результатов в зависимости от методики. Естественно, что работники подразделений могут выбирать те методики, которые им наиболее выгодны в конкретной ситуации. В рассматриваемом нами случае каждый из линейных руководителей "рекомендовал" своему контроллеру показать как можно меньше общих издержек, чтобы отчетность выглядела более эффектно. Этим и объясняется описанный выше парадокс.

Чтобы подобные случаи не повторялись, правление может поручить центральной службе контроллинга разработать и внедрить единую для всех подразделений методику разнесения общих издержек на единой нормативной базе.

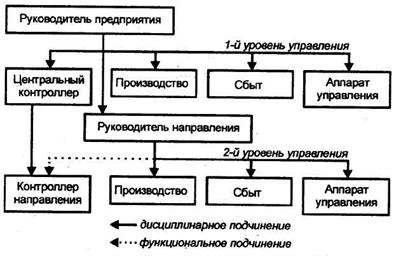

Альтернатива 2. Внешне она похожа на альтернативу 1, но контроллер направления находится в другой зависимости: дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально - руководителю направления соответствующего уровня (рис. 2.3).

Рис. 2.3. Альтернатива 2 оргструктуры управления

Такая структура управления в большей степени, чем остальные, подчеркивает самостоятельность службы контроллинга на предприятии. Контроллер по направлению несет ответственность за результаты деятельности курируемого им подразделения (направления). Однако при такой структуре управления неизбежно возникают проблемы между линейным руководителем направления и контроллером, работу которого оценивает вышестоящий контроллер. Таким образом, чтобы решить возникающие проблемы, надо выходить на более высокий уровень управления.

Преимущество такой структуры заключается прежде всего в том, что снижается давление руководителей направлений на контроллеров в процессе выполнения их должностных обязанностей. Кроме того, эта структура обладает и другими преимуществами:

• позволяет более оперативно обмениваться информацией между контроллерами, ответственными за направления;

• улучшает координацию подразделений в процессе разработки планов и повышает эффективность реализации мероприятий по устранению отклонений фактических результатов.

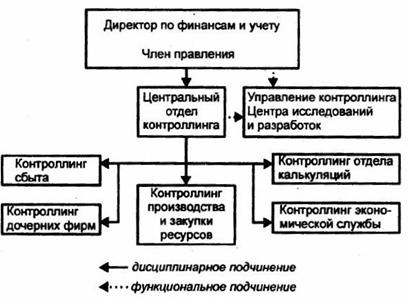

Рассмотренная выше схема была взята за основу при построении организационной структуры управления контроллингом на автомобильной фирме "Порше" в Германии. Как известно, эта фирма конструирует, производит и продает автомобили спортивного и полуспортивного типа. Имея великолепный состав инженеров-исследователей и конструкторов, фирма разрабатывает концепции и модели автомобилей для других автомобильных фирм.

В основу построения контроллинга на фирме "Порше" была положена следующая философия:

1) фирма намерена оставаться независимым производителем относительно небольшого числа высококачественных автомобилей с высокой долей издержек на НИОКР и соответственно достаточно высокой ценой;

2) быстрая обновляемость моделей, постоянное сокращение жизненного цикла продукции повышают влияние издержек на существование предприятия, поэтому издержки должны быть в центре внимания.

С учетом этого основные задачи контроллинга на фирме определены следующим образом:

• создание, адаптация и постоянное развитие системы планирования, контроля и информационного обеспечения;

• оказание сервисных услуг по учету и анализу издержек для всех подразделений фирмы;

• оперативное диагностирование ситуации с потреблением ресурсов и результатами производства как на фирме в целом, так и в отдельных подразделениях для обеспечения запланированного уровня доходности в краткосрочном и долгосрочном периодах.

Из рис. 5.4 видно, что контроллеры направлений линейно подчинены центральному контроллеру, что позволяет оперативно взаимодействовать всем подразделениям благодаря сокращению времени и пути прохождения информации. Центральный отдел контроллинга наряду с выполнением своих традиционных задач особое внимание уделяет интеграции и уплотнению информации об издержках и результативности в сфере производства и сбыта, а также в дочерних фирмах и предприятиях, в которых фирма "Порше" участвует своими капиталами. Особое место в структуре управления занимает служба контроллинга Центра исследований и разработок. Данная служба лишь функционально подчинена центральному контроллеру и директору по финансам и учету. Это объясняется тем, что Центр имеет своих клиентов, которым продает проекты и концепции автомобилей, что не требует привязки к остальным направлениям деятельности, например к закупке ресурсов, сбыту, производству. В связи с этим вполне оправдано выделение управления контроллинга Центра в самостоятельную структуру.

Рис. 2.4. Организационная структура службы контроллинга фирмы «Порше»

Рис. 2.5. Альтернатива 3 оргструктуры управления

Альтернатива 3. При данной альтернативе, представляющей собой штабную структуру управления службой контроллинга (рис. 2.5), контроллер находится при руководстве соответствующего уровня управления и выполняет свои функции и задачи по его поручению. Контроллер не принимает самостоятельных решений, а только советует в случае поступления запроса от руководителей подразделений или по указанию руководителя направления. По сути, контроллер в этой схеме выступает как внутренний консультант предприятия. Естественно, его советы и рекомендации могут, приниматься всерьез, если их поддерживает линейный руководитель.

Согласно альтернативе 3, контроллер лишен возможности самостоятельно разрабатывать и внедрять новые инструменты контроллинга в подразделениях, тем не менее нельзя говорить о том, что эта схема управления заведомо хуже рассмотренных ранее. Как показывает практика, эффек-тивность контроллинга в рамках альтернативы 3 (штабная структура управления) может быть такой же, как и при альтернативе 1 (линейная структура управления).

Принимая решение о том, на какой структуре управления службой контроллинга остановиться, руководитель должен помнить, что эффективность работы службы контроллинга зависит не только от типа оргструктуры. Например, штабная структура управления может дать хороший результат, если:

• контроллер и линейный руководитель направления понимают необходимость и взаимную выгоду сотрудничества;

• контроллер сумел завоевать авторитет среди руководителей подразделений.

При альтернативе 2 контроллер обладает большей самостоятельностью по сравнению с другими рассмотренными альтернативами. Например, контроллер 1-го уровня иерархии управления может воздействовать на линейного руководителя 2-го уровня, чтобы реализовать свои идеи и планы. Однако это вовсе не означает, что его намерения будут реализованы с большой эффективностью. Иногда силовое воздействие может вызвать сопротивление, и результат не будет достигнут.

2.2.ПРОФЕССИОНАЛЬНЫЕ И ЛИЧНОСТНЫЕ

КАЧЕСТВА КОНТРОЛЛЕРА

Контроллер - специалист, реализующий на предприятии функции и задачи контроллинга. Контроллера ни в коем случае нельзя отождествлять с контролёром, хотя у контроллера есть контрольные функции.

Контроллер выполняет на предприятии сервисные функции в области экономики и управления:

• обеспечивает прозрачность в отношении затрат и результатов по предприятию в целом, а также по отдельным подразделениям и продуктам;

• координирует цели и планы подразделений;

• организует работу по созданию и ведению учета, ориентированного на менеджмент;

• отвечает за создание методической и инструментальной базы по управлению рентабельностью и ликвидностью предприятия.

Практика западных фирм, имеющих в своем составе службы контроллинга, показывает, что отношение к контроллерам двойственное: с одной стороны, все понимают необходимость и значимость такого специалиста, (полезность контроллеров особенно четко проявляется в условиях неблагоприятной конъюнктуры на рынке), с другой стороны, контроллеров не очень-то "жалуют", а иногда и побаиваются. Возможно, такая ситуация объясняется тем, что контроллеры вынуждены говорить нелицеприятные слова руководителям подразделений, например, относительно соотношения затрат и результатов деятельности цеха, отдела, филиала. Зачастую от контроллера исходит предложение о сокращении числа занятых на предприятии сотрудников и снижении затрат.

Нередки случаи конфронтации руководства предприятия с контроллерами относительно выбора мероприятий по корректировке тех или иных отклонений плана от факта. В текущей деятельности контроллер, выполняя свои профессиональные обязанности, вынужден контактировать с руководством и другими отделами. Это обстоятельство определяет требования к его профессиональным и личным качествам.

Ниже перечислены требования, предъявляемые к идеальному контроллеру.

Профессиональные знания:

• основы экономики и организации предприятия;

• финансовый учет (бухгалтерия);

• расчет затрат на предприятии;

• умение читать и анализировать баланс предприятия;

• планирование, расчет и анализ инвестиций;

• владение методами и инструментами планирования;

• владение методикой анализа по отклонениям;

• знание ЭВМ, позволяющее поставить задачу программисту;

• знание методов и техники контроллинга:

анализ конкурентов;

анализ шансов и рисков предприятия на рынке;

анализ слабых и сильных сторон предприятия;

анализ жизненного цикла продукции;

анализ существующей и перспективной структуры продукции и

услуг предприятия; методы прогнозирования; методы решения проблем; технико-экономический анализ. Методические способности:

• способность аналитически мыслить;

• способность мыслить абстрактно;

• умение объяснять и доказывать;

• способность осваивать новое и учиться;

• коммуникабельность, знание основ коммуникабельности в организациях;

• аналитическая любознательность;

• умение пользоваться техническими средствами коммуникации и презентации;

• способность к системному мышлению.

Требования к поведению:

• не держать себя очень "важно" при общении с другими;

• толерантность, т. е. терпимость к другим мнениям и суждениям;

• умение преподносить неприятные факты так, чтобы получатель информации мог бы их легко переносить (в идеале смеяться над своими неудачами);

• не разглашать факты, свидетельствующие о неудаче подразделений или работников предприятия.

Дополнительные требования к стратегическому контроллеру:

• видеть и ставить проблемы в условиях неопределенности;

• думать о факторах, влияющих на успех предприятия в перспективе;

• абстрагироваться от рутинной деятельности;

• оценивать новшество и содействовать его продвижению.

Рассмотрим основные функции контроллера.

Контроллер как "продавец планов". Планирование на предприятии можно разделить на стратегическое и оперативное.

Контроллер не занимается вопросами принятия решений в области планирования, так как не несет ответственности за реализацию планов. Однако за службой контроллинга закрепляются инициативная, координирующая и организующая функции, что и определяет задачи работников этой службы. В процессе формирования стратегических планов контроллер выступает в большей степени как организатор, который должен уметь:

• настраивать участников стратегического планирования на творческий подход;

• обобщать высказываемые мнения;

• формулировать гипотезы и модели поведения, выработанные участниками совещания;

• применять на практике методы и приемы выработки и принятия коллективных решений.

Если же говорить об оперативном планировании, то оно требует от контроллера в большей степени умения координировать и организовывать действия лиц, ответственных за разработку и реализацию оперативных планов. Как правило, речь идет о руководителях среднего звена управления.

На фазе оперативного планирования контроллер решает три вида задач:

1. Разработка технологии планирования:

• установление областей планирования, т. е. подразделений, где оно должно проводиться;

• определение содержания планов и сроков их представления;

• разработка плановых директив и форм составления планов.

2. Определение основных исходных данных, методов и порядка расчетов. Например, контроллер должен предоставить разработчикам планов следующую информацию:

• допустимый рост издержек на материалы и заработную плату;

• дополнительные условия реализации отдельных планов.

3. Реализация планирования, включая:

• установление последовательности этапов планирования и текущую координацию планирования во временном и содержательном аспектах;

• консультации для подразделений, составляющих план работы;

• согласование и консолидацию отдельных планов в соответствии с возможностями финансирования, стратегией, отдельными оперативными планами;

• разработку альтернативных планов;

• составление общего оперативного плана на базе отдельных согласованных планов.

Контроллер как координатор в информационной системе предприятия. Цель функционирования информационной системы -предоставлять нужную информацию в нужное время, в достаточном объеме, в нужном месте и требуемого качества. Предполагается, что информационная, система охватывает все области функционирования и уровни управления предприятием, поэтому состав, сроки, объемы и цели поставляемой информации различны для разных пользователей.

Задача контроллера как координатора заключается в том, чтобы обеспечить эффективный обмен информацией внутри предприятия. Для этого необходимо решить следующие проблемы:

• что должно сообщаться (содержание информации, степень ее уплотнения, точность);

• как должно сообщаться (устно, письменно, комбинированно, метод обработки и передачи информации, информационные каналы);

• кто должен сообщать (кто создает информацию, кто собирает, обрабатывает, хранит, отправляет, уничтожает информацию);

• когда должно сообщаться (в установленные сроки, по свободному графику, по запросу);

• зачем сообщается та или иная информация (это главный вопрос, касающийся целей информационного обмена).

Цель использования полученной информации может быть либо заранее определенной, либо неопределенной, т. е. информация будет анализироваться для того, чтобы на ее основе принять определенные управленческие решения. Контроллер должен, прежде всего, определить потребность в информации, достаточной для принятия оптимальных решений.

Потребность в информации в значительной степени зависит от организационной структуры предприятия и организации текущей работы. Объем запрашиваемой информации зависит от квалификации работников, поэтому спрос на информацию даже в одинаковых организационных структурах будет различным. Предложение информации как по объему, так и по содержанию определяется структурой информационной системы предприятия.

В арсенал средств контроллера входят методы и инструменты для определения потребностей в информации, достаточной для принятия оптимальных решений. Среди них в первую очередь следует назвать:

• эмпирически-индуктивные методы (опросы, наблюдения, интервью и т. п.);

• экспертные оценки (индивидуальные и групповые);

• имитационные модели и метод сценариев.

Контроллер как консультант руководства предприятия. Сегодня практически невозможно успешно решать проблемы управления предприятием с ориентацией на будущее, если опираться только на данные финансового (бухгалтерского) учета. Основная задача руководства предприятия заключается в создании потенциала успеха на рынке в будущем, что достигается прежде всего применением системы стратегического планирования. Чтобы разрабатываемая стратегия была верной, необходимо иметь систему "раннего обнаружения" будущих тенденций как вовне предприятия, т. е. в окружающем мире, так и внутри, в самом предприятии. Внешние "индикаторы" должны информировать об экономических, социальных, политических и технологических тенденциях. Внутренние "индикаторы", представляющие на практике отдельные показатели и их системы, призваны информировать руководство о текущем "самочувствии" предприятия, а также прогнозировать кризисные ситуации в отдельных сферах деятельности предприятия или на предприятии в целом. В задачу контроллера входит методическая и консультационная, помощь по созданию системы "раннего обнаружения" тенденций и факторов, способных принести при их развитии как выгоду, так и потери. Инструменты и методы, используемые контроллерами для оказания консультаций руководству при разработке стратегического плана, находят широкое применение в практике стратегического менеджмента. К их числу относят: анализ конкуренции, анализ рынков, анализ жизненного цикла продукции, анализ слабых и сильных мест предприятия (стратегический баланс), анализ перспектив диверсификации продукции предприятия с учетом динамики емкости и доли рынка.

Для консультирования руководства по внутренним проблемам предприятия контроллер использует специальные методы анализа и расчета как отдельных показателей, так и их систем (более подробно об этом в разд. 3).

В заключение следует подчеркнуть, что тип контроллера, требования к его знаниям и способностям, круг задач и обязанностей - категории исторические. Анализируя опыт прошлого, можно констатировать, что контроллер прошел путь от регистратора-бухгалтера до контроллера-навигатора, правой руки руководителя. Он помогает руководителю эффективно управлять предприятием в сложных условиях рыночной экономики. Будут меняться внешние условия, появится объективная необходимость в новом типе контроллеров. Сегодня уже можно говорить о появлении контроллеров, являющихся ответственными за стратегию предприятия. Этот тип контроллеров уже не просто "лоцманы", прокладывающие путь к достижению поставленной цели, а соавторы высших менеджеров при разработке стратегических целей и планов.

2.3. ФАЗЫ И ТЕМПЫ ВНЕДРЕНИЯ КОНТРОЛЛИНГА

Принятие решения. Процесс внедрения начинается с принятия решения о разработке системы контроллинга на предприятии. Чаще всего основными причинами принятия такого решения являются:

• ухудшение основных показателей эффективности деятельности предприятия: прибыли, рентабельности оборота и капитала, ликвидности и т. п.;

• устаревшие методы планирования, калькуляции и анализа, не удовлетворяющие современным требованиям, предъявляемым к менеджменту предприятия;

• существующие на предприятии методики учета и анализа, не позволяющие дать удовлетворительные ответы на вопросы руководства (например, нет ясности относительно реальной эффективности продаж по отдельным продуктам или их группам либо нет реальной картины о положении дел с эффективностью работы отдельных подразделений предприятия и т. д.);

• наличие на предприятии "трения" между отдельными подразделениями относительно выполняемых функций и отсутствие согласованных целей;

• появление новых или изменение существующих целевых установок деятельности предприятия в изменившихся условиях функционирования.

Анализ зарубежной и отечественной практики внедрения контроллинга показывает, что не следует принимать решение о разработке и внедрении системы контроллинга в условиях резкого ухудшения основных показателей деятельности предприятия.

Благоприятным моментом для начала построения системы контроллинга является появление первых слабых сигналов (индикаторов) о возможных рисках для перспективного успешного функционирования предприятия. Речь идет как о внутренних, так и внешних по отношению к предприятию сигналах, проявляющихся, как правило, в слабозаметных тенденциях и признаках.

Немаловажным фактором, который надо обязательно учитывать при выборе момента внедрения системы контроллинга, является наличие у предприятия достаточного количества финансовых и людских ресурсов. Не секрет, что разработка и внедрение системы контроллинга стоит немалых денег, тем более если этот процесс реализуется с привлечением внешних консультантов. Значительные инвестиции требуются для "покупки" и подготовки контроллеров.

Необходимо учитывать также психологический климат в коллективе, складывающийся на момент принятия решения. Если предприятие находится в критическом состоянии, то бывает непросто объяснить необходимость новых затрат на повышение эффективности управления с помощью еще не достаточно авторитетного и известного в России инструментария контроллинга. Гораздо проще начать процесс разработки и внедрения системы контроллинга при устойчивом финансовом состоянии предприятия, а следовательно, и в благоприятный с психологической точки зрения момент.

Необходимо учитывать также психологический климат в коллективе, складывающийся на момент принятия решения. Если предприятие находится в критическом состоянии, то бывает непросто объяснить необходимость новых затрат на повышение эффективности управления с помощью еще не достаточно авторитетного и известного в России инструментария контроллинга. Гораздо проще начать процесс разработки и внедрения системы контроллинга при устойчивом финансовом состоянии предприятия, а следовательно, и в благоприятный с психологической точки зрения момент.

Вхождение контроллинга в "двери" предприятия. После того как принято решение о разработке системы контроллинга и назначены исполнители, начинается этап формирования инструментальной базы контроллинга. На этой фазе еще рано говорить о начале внедрения контроллинга, правильнее считать это начальным этапом создания службы контроллинга. Создание службы контроллинга не тождественно созданию системы контроллинга на предприятии в целом.

Прежде чем внедрять инструменты контроллинга в практику менеджмента, необходимо их разработать и адаптировать к конкретным условиям предприятия. В первую очередь речь идет о разработке следующих инструментов:

• системы планирования и бюджетирования на предприятии (имеется в виду как стратегическое, так И оперативное планирование);

• методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделениям, продуктам, клиентам и рынкам;

• методов расчета затрат по видам, местам возникновения и продуктам;

• системы отчетности, ориентированной на конкретных пользователей внутри предприятия;

• методики расчета эффективности инвестиций и текущей деятельности предприятия;

• методики анализа отклонений плановых и фактических показателей и т. п.

По перечисленным выше инструментам можно найти соответствующие рекомендации в литературе, посвященной вопросам экономики предприятия, планирования, учета и анализа хозяйственной деятельности. Однако все разрабатываемые для конкретного предприятия инструменты контроллинга должны быть признаны пользователями.

Контроллеры должны уметь "продавать" собственную продукцию внутри предприятия конкретным пользователям, в противном случае применение разработанных контроллерами инструментов в текущей деятельности менеджеров практически исключается.

Контроллеры должны уметь "продавать" собственную продукцию внутри предприятия конкретным пользователям, в противном случае применение разработанных контроллерами инструментов в текущей деятельности менеджеров практически исключается.

"Вживание" контроллинга в текущую деятельность предприятия. На этой фазе контроллеры должны продемонстрировать действенность разработанных инструментов и убедить менеджеров в необходимости их применения в практической деятельности. Перечислим основные признаки "вживания" контроллинга в текущую деятельность предприятия:

• четкий и ясный язык представления результатов деятельности анализируемых объектов;

• убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений;

• появление у контроллеров определенной независимости и элементов настойчивости в аргументации;

• проявление со стороны "клиентов" (менеджеров) дружелюбного и доверительного отношения к контроллерам;

• готовность к сотрудничеству и коммуникациям.

Как правило, рассматриваемая фаза внедрения контроллинга протекает достаточно долго: 2-3 года. Продолжительность фазы "вживания" во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему, позволяющую осуществлять "прозрачный" менеджмент.

Объективная информация относительно эффективности деятельности подразделений предприятия, продажи продуктов и т. п., поставляемая менеджерам службой контроллинга, может вызывать раздражение у руководителей соответствующих служб. Это может привести к замедлению процесса адаптации системы контроллинга, а в экстремальных ситуациях и к фактическому отстранению подразделения контроллинга от участия в реальном управлении. Известны ситуации, когда номинально подразделение контроллинга на предприятии существует, но его деятельность не выходит за рамки разработки методик, инструкций, положений и т. п., которые складываются на полку.

Занятие прочных позиций. Наступление этой фазы может быть оценено по следующим признакам:

• удовлетворение менеджеров результатами деятельности контроллеров заметно растет;

• появляется взаимное доверие, возрастает объем совместных работ и коммуникаций;

• становится заметным улучшение результатов работы подразделений, пользующихся услугами контроллеров;

• руководство подразделений предприятия в своей оперативной деятельности не может больше обходиться без контроллеров;

• служба контроллинга получает более высокий иерархический уровень в организационной структуре предприятия, и расширяется спектр решаемых задач;

• контроллеры становятся признанными партнерами менеджеров;

• повсюду на предприятии говорят о хорошей и полезной работе подразделения контроллинга.

Появление перечисленных выше признаков говорит о том, что практически закончился первый этап в создании системы контроллинга: организационно и инструментально создана служба контроллинга, а система контроллинга получила признание и распространение в подразделениях предприятия.

Фаза роста значимости и объема функций контроллинга. Для многих предприятий наступление этой фазы в развитии контроллинга вероятная, но еще достаточно отдаленная перспектива. Тем не' менее анализ практики контроллинга на ведущих предприятиях индустриально развитых стран Запада позволяет выделить некоторые признаки наступления фазы роста:

• контроллер выступает в качестве лидера и модератора при формировании рамочных показателей деятельности предприятия на плановый период;

• контроллеры осваивают новые сферы деятельности на предприятии, например контроллинг распространяется в функциональных подразделениях: возникает контроллинг маркетинга, контроллинг логистики, контроллинг НИР и ОКР и т. п;

• налаживается сотрудничество с высшими менеджерами при разработке долгосрочных целей предприятия;

в рамках службы контроллинга появляются подразделения стратегического контроллинга.

Функции, задачи и инструментарий контроллинга постоянно дополняются и совершенствуются в соответствии с изменениями, происходящими во внешней среде. Если контроллинг получает полное признание и статус равноправного партнера, то его возможности оказывать влияние на перспективное развитие предприятия путем использования современных методик прогнозирования, стратегического планирования, анализа рисков, потенциалов и т. п. существенно возрастают.

Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этот этап и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контроллеры на отечественных предприятиях стали равноправными партнерами менеджеров.

Темпы внедрения контроллинга. Можно выделить три наиболее распространенных подхода к проведению преобразований в организации: "малыми шагами", "бомбометание" и "планируемая эволюция".

Подход к внедрению контроллинга "малыми шагами" означает небольшие изменения в старой структуре управления с медленным продвижением к поставленной цели. Преимущество такого подхода заключаются прежде всего в отсутствии большого сопротивления проводимым изменениям внутри организации. Основной недостаток существует в опасности затягивания процесса реорганизации, что может привести в конце концов к полному прекращению внедрения. "Бомбометание" означает интенсивное и решительное изменение старой системы управления. В результате такого подхода возможно быстрое внедрение элементов системы контроллинга, однако появляется опасность возникновения сильного "трения" внутри организации.

Подход, основанный на принципах "планируемой эволюции", дает возможность в определенной степени использовать преимущества рассмотренных выше подходов, а также снизить сопротивление процессу внедрения контроллинга. Укрупненная схема этого подхода (рис. 2.6) иллюстрирует подход к реализации инноваций, основанный на использовании принципов проект-контроллинга.

Рис. 2.6. Схема внедрения системы контроллинга методом "планируемой эволюции"

Вначале на высшем уровне управления предприятием формируется и принимается концепция системы контроллинга, на основании которой разрабатывается проект внедрения контроллинга. Проект разбивается на ступени, включающие соответствующие этапы и мероприятия по достижению запланированных целей проекта. Обязательна фиксация сроков реализации планов и бюджетов, как на весь проект, так и на его отдельные ступени.

Результаты, полученные после внедрения контроллинга на первом этапе, обсуждаются у руководства предприятия. В случае необходимости вносятся корректировки в содержание, сроки и бюджеты последующих этапов. По ходу реализации проекта могут возникать обстоятельства, требующие корректировки самой концепции системы контроллинга. Аналогичным образом осуществляется управление внедрением системы контроллинга на следующих стадиях проекта.

3. ПРАКТИКА ПРИМЕНЕНИЯ КОНТРОЛЛИНГА В СОВРЕМЕННОМ БИЗНЕСЕ

Рассмотренный выше общий подход к формированию системы контроллинга в организации в последние десятилетия находит активное применение. В крупных организациях внедрение идей контроллинга осуществляют, как правило, специально созданные подразделения [30], на средних предприятиях возможны ситуации, описанные в предыдущем разделе.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |