В России в силу специфики развития рыночных отношений опорными при комплексном внедрении контроллинга выступают финансовые институты, и прежде всего банки. Это во многом связано со спецификой формирования банковской системы, в современном варианте насчитывающей менее десяти лет.

Динамика развития, поддержка крупных государственных и коммерческих структур, наличие финансовых средств, необходимость быстрого и эффективного развития для обеспечения выживания и получения конкурентных преимуществ определили интерес к контроллингу в этой сфере, что нашло отражение в настоящем разделе. При его подготовке авторы опирались на начальную практику использования идей контроллинга в нашей стране.

3.1 КОНТРОЛЛИНГ НА ПРОИЗВОДСТВЕ

Исторически сложилось так, что практическая реализация принципов, функций и задач контроллинга в США и в индустриально развитых странах Западной Европы началась в сфере промышленного производства. Только в середине 1980-х гг. контроллинг начал широко проникать в сферу услуг: банки, страховые компании, медицинские учреждения и т. п.

3.1.1. АНАЛИЗ ПРЕДПОСЫЛОК ФОРМИРОВАНИЯ СИСТЕМЫ КОНТРОЛЛИНГА

Несмотря на общий экономический спад, в промышленности России также существует ряд производственных компаний, получивших опыт разработки и внедрения системы контроллинга. На наш взгляд, "спрос" на услуги контроллеров в ближайшей перспективе будет неуклонно расти. Поэтому целесообразно обобщить хоть и небольшой, но тем не менее полезный для практиков российский опыт разработки системы контроллинга. В качестве примера рассмотрим опыт разработки и внедрения контроллинга на российском предприятии, производящем инвестиционные товары.

Вначале на предприятии было проведено обследование по таким направлениям, как организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность. Типовые для предприятий России результаты обследования приведены ниже (направления обследования выделены жирным шрифтом).

Результаты обследования

Организация:

• плохое представление об организационной структуре своего предприятия абсолютного большинства работников, в том числе и руководящих;

• сложная, многоступенчатая и противоречивая система подчинения, особенно в подразделениях бухгалтерского учета, персонала, сбыта;

• отсутствие четко определенных областей и уровней компетенции и ответственности подразделений;

• перегруженность работой отдельных подразделений;

• организация под определенного человека некоторых служб, т. е. первична не функция, а человек с его способностями и возможностями.

Продукция:

• длительное время выпускаются старые модели продукции;

• продукция не соответствует требованиям западных рынков по качеству исполнения и дизайну;

• плохие перспективы выпускаемой продукции на отечественном рынке.

Закупки:

• низкое качество закупаемых материалов, отсутствует входной контроль;

• необоснованно большие запасы материалов на складе.

Персонал:

• страх перед будущим многих работников, имеющих низкую квалификацию;

• восприятие работы как трудовой повинности, дающей возможность иметь какой-то источник существования. Тезис "успех фирмы - мой личный успех" не привился в сознании рабочих.

Оборудование:

• достаточно старый парк основного оборудования и транспортных средств;

• ремонтные службы относятся к второстепенным, отсутствует система планово-предупредительных ремонтов;

• оборудование работает до выхода из строя, затем осуществляется его ремонт.

Система информационного обеспечения и отчетности:

• отчеты содержат только цифры, без каких-либо пояснений;

• документы большей частью заполняются вручную, что затрудняет их прочтение;

• лица, принимающие решения, получают недостаточный объем нужной информации, хотя поставляемые им данные обширны;

• поступающая информация часто недостоверна, речь идет как о сознательном, так и о непроизвольном ее искажении;

• отсутствует компьютерная поддержка информационного обеспечения;

• отсутствует система расчета и учета затрат по видам, местам возникновения и носителям издержек, т. е. отсутствует рыночная калькуляция.

Предметом отдельного анализа является состояние организации производственного процесса и прохождения заказов. Нередко нет четких правил и порядка приема заказа от клиентов. На вопрос, кто отвечает за прием заказов, нельзя получить однозначного ответа. Зачастую заказчик звонит своему знакомому, работающему в каком-либо из отделов предприятия, и спрашивает, можно ли купить продукцию определенной модели. Знакомый называет примерную цену и вероятные сроки поставок. Затем полученная информация передается директору по производству, а последний может ответить, что у него в этот период уже проходит несколько заказов и он не может принять к исполнению еще один. А цену директор вообще затрудняется назвать, так как службы калькуляции на заводе нет, а бухгалтерия не обязана этим заниматься. На рекламных плакатах предприятия может быть указан телефон отдела разработок новой продукции. По сути, это означает, что данное подразделение ответственно за прием заказов, хотя у него совсем другие задачи.

На предприятии, как правило, отсутствуют единая система заполнения формуляров и упорядоченный документооборот. Это не позволяет точно сказать, в каком состоянии находится заказ. Чаще всего на вопрос: "Как обстоят дела с выполнением заказа?" звучит примерно такой ответ: "Уже на выходе" или "Жду детали из цеха, тогда смогу сказать более точно". Информативность подобных ответов почти нулевая, так как слова "почти на выходе" могут означать, что заказ будет исполнен и через неделю, и через месяц. На предприятии отсутствует система оперативного управления исполнением заказов. У рабочих мест могут лежать горы заготовок или обработанных деталей, т. е. накапливаются "омертвленные" деньги и удлиняется время исполнения заказа, что во всех случаях приводит к росту издержек на предприятии в целом.

3.1.2. ПРОЕКТЫ СИСТЕМЫ КОНТРОЛЛИНГА

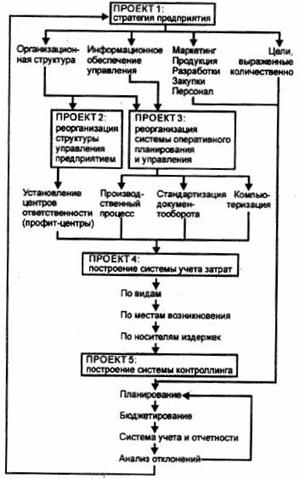

Проведенный анализ показал, что разработке и внедрению системы контроллинга должен предшествовать целый ряд взаимосвязанных последовательных проектов по реорганизации системы управления на предприятии (рис. 3.1).

Сразу следует подчеркнуть, что предложенная схема полностью справедлива лишь для данного конкретного случая, хотя такой подход может быть применен и при решении проблемы реорганизации системы управления на других предприятиях.

Проект 1 направлен на разработку стратегии предприятия по следующим направлениям:

• организационная структура фирмы;

• информационное обеспечение процессов производства и управления;

• маркетинг, продукция и услуги предприятия, новые разработки, закупки материальных ресурсов, персонал;

• фиксация количественно выраженных целей предприятия.

Проект 2 ориентирован на реорганизацию структуры управления предприятием с учетом вырабо-танной стратегии. В результате проведенных на обследованном предприятий работ было принято

решение остановиться на дивизиональном принципе организации управления, т. е. выделить центры прибыли и убытков (профит-центры), которые в старой терминологии можно было бы назвать

хозрасчетными центрами.

Рис. 3.1. Схема взаимосвязи проектов по созданию системы контроллинга на предприятии

Проект 3 должен решить проблему реорганизации системы оперативного планирования и управления производством, включая разработку и реализацию схемы выполнения заказа - от процедуры приема до контроля отгрузки готовой продукции. В этом проекте одно из центральных мест занимает стандартизация документооборота, без которой невозможно построить единую систему надежного информационного обеспечения, а также обеспечить компьютерную поддержку.

Проект 4 предусматривает построение системы учета затрат, которая на предприятии была в зачаточном состоянии. Если учет по видам затрат велся силами работников бухгалтерии, то о расчете затрат по местам возникновения затрат и калькуляции, в понимании управленческого учета, ранее вообще не упоминалось. Цену продукции определяли традиционно: по данным бухгалтерского учета исчисляли прямые издержки, к ним добавляли из "общего котла" накладные расходы пропорционально заработной плате, а к общей сумме прибавляли процент прибыли, установленный руководителями экономической службы предприятия. Такая методика отнесения общих затрат на продукцию отличается неадекватностью, что приводит к необоснованному занижению или завышению цены на различные модели продукции. Таким образом, продукция либо становится неконкурентоспособной на рынке по ценовому фактору, либо цена даже не покрывает реальные издержки.

Проект 5- завершающий в данной схеме - ставит своей целью построение системы контроллинга на предприятии, которая, по мнению разработчиков, должна включать планирование, бюджетирование, учет, отчетность, анализ отклонений.

Планирование предусматривает разработку базовых интегрированных оперативных планов: продаж, производства, закупок, мощностей, персонала, прибыли, ликвидности и рентабельности.

Бюджетирование устанавливает бюджет доходов и расходов по отдельным подразделениям на основании плановых величин и данных учета затрат (проект 4);

Учет и отчетность включают:

• систему показателей оценки эффективности работы предприятия;

• установление периодичности, содержания и форм отчетности по уровням иерархии управления;

• систему контроля над исполнением плана.

Анализ отклонений предусматривает:

• внедрение инструментария для расчета отклонений фактических величин от плановых по всем видам планов;

• разработку мероприятий по устранению выявленных отклонений.

Большинство руководителей предприятий, осознав необходимость применения системы контроллинга, начинают его внедрение с построения системы управленческого учета.

На наш взгляд, это ошибочный подход, хотя определенный эффект в управлении предприятием может быть достигнут. Учет -лишь одна из функций менеджмента. Ему должно предшествовать планирование, как в оперативном, так и стратегическом разрезах. Далее необходима система контроля, анализа и отчетности, ориентированная на менеджмент. Учет также теряет свой смысл, если на предприятии не будет создана система анализа отклонений и выработки корректирующих мероприятий. Поэтому, принимая решение о внедрении системы контроллинга, следует использовать комплексный, но не островной, подход к реализации рассматриваемого управленческого нововведения.

3.2. КОНТРОЛЛИНГ В БАНКЕ

3.2.1. ЗАДАЧИ БАНКА КАК КРЕДИТНОГО ИНСТИТУТА

Современное кредитно-денежное и финансовое хозяйство страны переживает серьезные структурные изменения. Создана полноценная система кредитно-финансовых институтов, складываются новые пропорции в динамике государственного и частного секторов экономики.

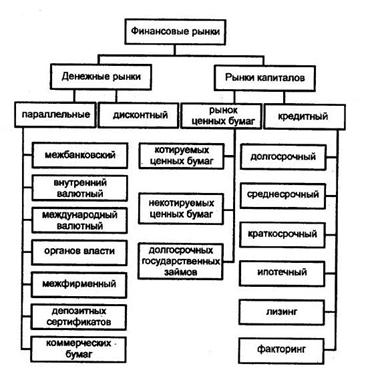

Традиционными задачами банков, как известно, являются привлечение средств на расчетные (текущие) счета и в срочные вклады, предоставление аккумулированных средств в ссуду на условиях платности, срочности, возвратности, а также осуществление расчетов, в том числе между организациями и предприятиями. Широкий набор активных операций включает как кредитные, в том числе ссудные операции, операции с векселями, залоговые операции, так и инвестиционные (портфельные и прямые), лизинговые, трастовые и др.

Рис. 3.2. Система финансовых рынков

В настоящее время круг банковских операций расширился, все чаще стирается грань между различными кредитно-финансовыми учреждениями. Появились новые задачи (типовые рынки банковских услуг представлены на рис.6.2).

Тенденции развития и повышение конкуренции в банковской деятельности определяются следующими основными факторами:

• интернационализацией банковской деятельности, в том числе потенциальным проникновением зарубежных банков на российский рынок;

• открытием новых рынков капиталов, трансформировавших традиционные системы вкладов;

• диверсификацией банковской деятельности;

• возрастанием сегментации потребительских групп;

• конкуренцией со стороны небанковских организаций в отдельных специфических финансовых областях;

• возрастающим влиянием технологии (прежде всего автоматизации и систем коммуникаций) на банковскую индустрию, особенно в розничной банковской деятельности;

• постепенным переходом от бумажной обработки информации к безбумажным технологиям;

• возрастанием конкуренции коммерческих банков по предоставлению у слуг частным лицам;

• развитием системных банковских продуктов и услуг.

3.2.2. ОСОБЕННОСТИ БАНКОВСКОГО КОНТРОЛЛИНГА

Операции кредитных институтов (см. рис. 3.2) находят свое естественное отражение в сфере банковского контроллинга, имеющего специфические проблемы по сравнению с контроллингом на промышленном предприятии [28].

I. Специфические внешние факторы существенно влияют на функционирование банковского контроллинга:

• денежная политика в рамках национальной экономики определяется центральными (национальными) банками;

• финансовые операции требуют доверительных отношений между контрагентами, что выражается в многочисленных условиях, обеспечивающих защиту их прав;

• государство заинтересовано в здоровой банковской системе и соблюдает свой интерес путем формирования специального законодательства и создания пруденциального надзора.

2. Значителен (зачастую наибольший) вес в структуре дохода банка процентных доходов, и следовательно, со стороны контроллинга в банке высок интерес к процентным операциям, включая методы расчета и управления процентным доходом.

3. Относительная жесткость структуры издержек на персонал, на оборудование (включая вычислительную технику) и материалы с доминированием, как минимум, для коротких плановых периодов постоянных издержек,

4. Высока доля общих издержек, а также постоянных издержек из-за стремления банков к универсализации и расширению палитры услуг, что ведет к большей потребности в институте контроллинга, чем в других отраслях.

5. Наличие дуализма в предоставляемых банками услугах в виде разграничения стоимостного и физического аспектов услуг: стоимостного - в результате приема, создания и передачи денежных средств в финансовой сфере, что отражается на состоянии счетов (вкладов и кредитов) и балансов и является причиной возникновения стоимостных издержек и выручки (в виде процентов); физического -в виде результата труда человека, в том числе с использованием вычислительных средств.

Любая сделка с клиентом ведет к физической услуге, так как выдача кредита и проведение платежа невозможны без участия человека и/или машины. С другой стороны, физические услуги могут осуществляться в банке и без стоимостных услуг, если речь идет об индифферентной для баланса услуге. Если источником информации о результатах деятельности в рамках системы информационного менеджмента является контроллинг, то при этом проявляется дуализм банковских услуг: сначала рассматривается финансовая сфера и с помощью различных методов определяется доходна затем исследуется производственная сфера, где услуги реализуются физически.

Применительно к банкам можно выделить три основные задачи контроллинга [30]:

1)построение и поддержание инфраструктуры, ориентированной на управление банком путем управления доходностью. Здесь контроллингу придаются системообразующие функции, поскольку организационная структура банка, системы планирования и контроля, а также система управленческой информации должны соответствовать принятой концепции, в частности ориентации на доходность;

2)реализация специфических банковских функций контроллинга с тем, чтобы путем последовательного пошагового выполнения этапов анализа, планирования и контроля гарантировать замкнутость циклг контроллинга;

3) выполнение отдельных функций банковского менеджмента: портфельного, структуры баланса, бюджета в соответствии с принципами ориентированного на доходность управления банком. У контроллинга нет полномочий принятия решений, но он информационно и координационно поддерживает отдельные сферы менеджмента.

Структуризация перечисленных основных задач отражена в табл. 3.1 [30].

3.2.3. СТРАТЕГИЧЕСКИЙ И ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ

В БАНКЕ

В функцию контроллинга в банке входит координирование не только оперативных планов, но и стратегических намерений. Отсюда происходит формальное разделение задач контроллинга на стратегические и оперативные [28].

Стратегический контроллинг предназначен для поиска и выявления настоящих и будущих источников успеха (потенциала успеха) всего банка. Для обеспечения долгосрочного успешного развития банка осуществляется систематический поиск перспективных направлений деятельности. К задачам стратегического контроллинга относится также выработка предложений по глобальному перспективному управлению структурой коммерческой деятельности банка.

|

Задачи по |

Задачи по видам деятельности банков | |||||||||

|

РУКОВОДСТВО | ||||||||||

|

Стратегиче-ское плани-рование |

Миссия и стратегические цели Комплексный план развития Долгосрочное планирование |

Оценка состояния развития банка Оценка соответствия целям, задачам, планам |

Принятие корректировочных решений | |||||||

|

Оперативное управление |

Активные операции |

Пассивные операции |

Плановые услуги клиентам (посред-нические операции) |

Расходы по банковской деятельности | ||||||

|

Принципы управления |

Формирование бюджета. Управление балансами (ликвидность, доходы/расходы, прибыль/убытки) | |||||||||

|

Формирова- |

Формирование портфеля активов |

Формирование портфеля пассивов |

Планирование привлечения средств |

Планирование и управление расходами | ||||||

|

Кредиты |

Ценные бумаги |

Прямые инвести-ции |

Депозиты |

Эмиссия |

Рассчетно-кассовое обслужива-ние |

Клиентский портфель |

Новые услуги |

Процент-ные и комисси-онные расходы |

Общие расходы | |

|

МЕНЕДЖЕРЫ НАПРАВЛЕНИЙ | ||||||||||

|

Управление портфелем. Внедрение инструмен-тов. Моделирова-ние. Подготовка предложений |

МБК. Коммерче-ские Партнерские Валютные |

Государ-ственные Корпора-тивные. Векселя Сертифи-каты. Произ-водные |

Проекты Партнер-ские проекты |

МБК. Валютные. Рубле- |

Векселя. Сертификаты |

Остатки на счетах. Касса Торговля. Инкассация Счета ЛОРО. Счета НОСТРО |

Финансо-вый. Инвести-ционный |

Плас-тико-вые карточ-ки Интер-актив-ные |

Процент-ные. Ко-миссион-ные. Штрафы Пени. Налоги. Резервы в ЦБ РФ |

Зарплата. Помеще-ния. Обору-дование Транс-порт. Инвен-тарь. Соцбыт. Марке-тинг. Информ. обслужи-вание |

|

АНАЛИТИКИ НАПРАВЛЕНИЙ | ||||||||||

|

Оценка результатов Анализ информации. Сравнение. Прогнозиро-вание. Моделирова-ние. Подготовка предложений |

Клиен-ты. Риски. Доход-ность. Инст-румен-ты. Лик-вид-ность |

Эмитен-ты. Регионы Риски. Доход-ность Инстру-менты. Ликвид-ность |

Партне-ры. Окупае-мость Доход-ность. Риски Прогно-зы. Бизнес-план |

Ликвид-ность. Инстру-менты. Доход-ность. Лимиты. Регионы |

Ликвид-ность. Инстру-менты. Доход-ность. Бизнес-план Лимиты. |

Подраз-деления. Инстру-менты План. Клиенты. Регионы. |

Эмитенты Регионы. Риски. Доход-ность. Инстру-менты. Ликвид-ность. Бизнес- план |

Бизнес-план. Доход-ность Инстру-менты. Окупае-мость |

Подраз-деления. Инстру-менты. План. |

План рас-ходов. Оценка. Контроль. Контрол-линг под-разделе-ний |

|

Миссия банка и цели банка | |

|

Факторы внешней среды: Требования пайщиков Требования клиентов Действия конкурентов Внешние ресурсы (рынки) Пороги входа (выхода) в (из) рынок Внешние сдерживающие и стимулирующие Факторы внутренней среды: История банка Структура банка Ценностные ориентации руководства Общая культура банка Внутренние ресурсы Внутренние сдерживающие и стимулирующие |

Факторы макросреды: Политические Социально-экономические Природные Научно-технические Демографические Культурного уклада Цели должны быть: Конкретные Измеримые Фиксированные во времени Достижимые Совместимые |

Рис. 3.3. Факторы, влияющие на формирование миссии и целей банка

Определяются элементы этой структуры (как правило, это различные группы клиентов, продуктов, регионов) и комбинации этих элементов между собой для обеспечения максимально возможного уровня достижения цели, например доходности.

Другим важнейшим направлением деятельности стратегического контроллинга является расчет минимально требуемой для долгосрочного функционирования банка рентабельности. Для этого могут быть использованы методы расчета рентабельности активов и/или требуемой прибыли.

Стратегический контроллинг формирует на длительный плановый период времени глобальные управляемые величины: риски структуры баланса, рыночные риски, потенциал роста и т. д.

Необходимость радикального улучшения поддержки принимаемых решений для повышения эффективности стратегической линии банка, а также его финансовых вложений требует новых подходов к информационной поддержке банковской деятельности при учете основных факторов влияния (рис. 6.3), определяемых внешней средой и сложившимися стереотипами, а также управляемых факторов, допускающих изменения в деятельности организации благодаря принимаемым решениям в зависимости от стратегических целей.

Оперативный контроллинг нацелен в первую очередь на структуры рентабельности ириска в краткосрочной перспективе. Он в значительной степени ориентирован на конкретные цифры и детальную информацию. Глобальное управление, реализуемое стратегическим контроллингом, дополняется более тонким управлением в рамках оперативного контроллинга в том смысле, что последний ориентирован на конкретные коммерческие действия и их условия. Примерами могут служить изменения в инвестиционных планах, конкретные решения в области политики в отношении продуктов, решения по рефинансированию и т. д. Рассматриваемый в рамках оперативного контроллинга период в нормальных условиях не превышает бюджетного периода. Его можно разбить на две составляющие: собственно оперативный контроллинг, относящийся непосредственно к текущему временному интервалу, и тактический контроллинг, отвечающий за среднесрочную перспективу в пределах бюджетного периода. В российских условиях в настоящее время соот - ветствующие временные интервалы составляют от недели до месяца - для оперативного и от месяца до квартала (в перспективе - до года) - для тактического контроллинга.

Основные компоненты стратегического и оперативного контроллинга представлены в табл. 3.2 [22].

3.2.4. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ

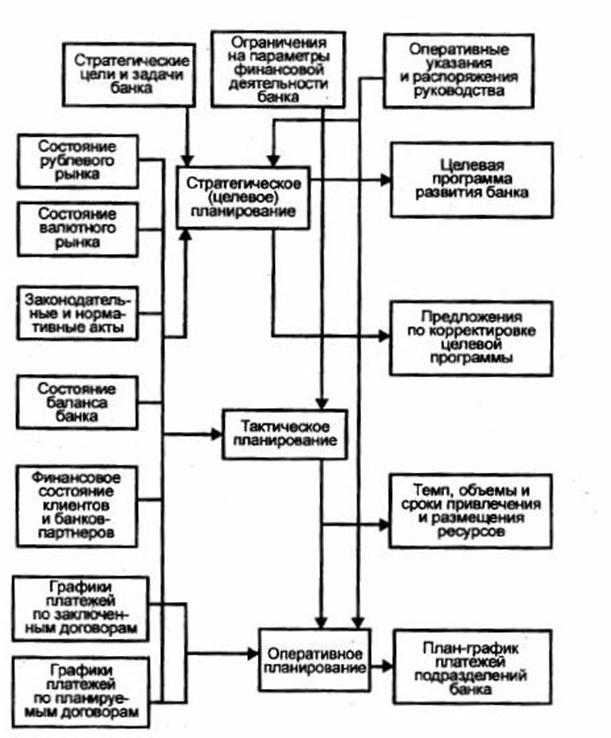

Финансовое планирование. Планирование деятельности - одна из основных задач финансового менеджмента. Имеющиеся сегодня подходы и методики позволяют говорить об этом более детально. Наиболее цельная система взглядов на планирование банковской деятельности в России, доведенная до практической реализации, приведена в [б].

Система планирования банковской деятельности включает в себя три уровня, обеспечивающих декомпозицию целей (рис. 3.4): стратегический, тактический и оперативный (в [6] - оперативный и текущий).

Подсистема стратегического планирования, ориентированная на высшее звено руководства банка, осуществляет моделирование деятельности банка в терминах обобщенных банковских потоков. С ее помощью можно получать ответы на вопросы о перспективах развития банка, а также о путях и способах достижения конечных результатов финансовой деятельности, соответствующих его стратегическим целям и задачам. При этом обеспечивается верификация и формирование плановых документов, объединенных в целевую (комплексную) программу финансовой деятельности банка на заданную перспективу. Формирование целевой финансовой программы строится на базе решения ряда расчетных задач, представленных в табл. 3.3. Потоки платежей, отражаемые финансовой моделью деятельности банка, подразделяются на входные, внутренние и выходные (табл. 3.4).

Таблица 3.2

|

Фазы контроллинга |

Стратегический контроллинг |

Оперативный контроллинг |

| |

|

Цели |

Стратегический потенциал |

Рентабельность |

Финансовая стабильность |

|

|

Задачи |

Решение проблем клиентов Рынки Клиенты Преимущества в конкурентной борьбе |

Оборот Издержки Прибыль Использование капитала |

Ликвидность Финансирование Структура баланса |

|

|

База |

Анализ потенциала |

Расчет результата с прове-дением сравнения плана-факта и формулированием выводов (корректирующих мероприятий) |

План-баланс План отчета о прибылях и убытках Согласование |

|

|

Методы |

Анализ конкурентной ситуации Анализ предприятий Анализ рынков/окружающей среды Стратегическое планирование «люков» (разрывов) Стратегическая калькуляция |

Расчет издержек по местам их возникновения Расчет маржинальной прибыли Полная и частичная калькуляция издержек Проектные расчеты |

Планирование ликвидности Средне - и краткосрочное финансовое планирование Баланс движения средств Двойная бухгалтерия |

|

|

Результат |

Стратегический план |

Планирование результата |

Планирование баланса и отчета о прибылях и убытках | |

Рис. 3.3. Система планирования банковской деятельности

Таблица 3.3

|

Исходные данные |

Решаемые подзадачи |

Результаты |

|

Стратегические цели и задачи развития банка: объем инвестиций за плановый период или его состав-ляющие объем быстроликвидных активов плановые расходы за весь период Исходное финансовое состояние банка: баланс банка на начало планового периода графики предстоящих платежей по ранее заключенным договорам Характеристики финансового рынка: допустимые значения средневзвешенной доходности активных операций допустимые значения средневзвешенных стоимостей привлечения ресурсов максимальные значения сумм, которые могли бы быть привлечены или размещены ежесуточно по каждому виду операций коэффициент рискованности активных операций предельные значения нормативов ЦБ РФ |

Объемы и динамика размещения ресурсов Минимально необходимые объемы и динамика привле-чения ресурсов Допустимые средневзвешенные стоимость и время при-влечения ресурсов Допустимые средневзвешенные доходность и время размещения активных инструментов Итоговые суммы и динамика допустимых расходов банка Плановые финансовые потоки выплат банка по кредиторской задолженности и поступления в банк по дебиторской задолженности |

Оценка достижимости поставленных стратегических целей в сложив-шихся и прогнозируемых условиях функ-ционирования банка Целевая программа раз-вития банка Агрегированный баланс банка на конец периода планирования Планируемые значения нормативов ЦБ РФ Н1 – Н14 на отчетные даты внутри планового периода Планируемые в пределах интервала планирования: |

|

Нормативные затраты (объемы, сроки или %): по налоговым отчислениям по отчислениям в Фонд обязательного резервирования Тип задаваемого показателя эффективности, характеризующего тенденции развития банка Выбор состава параметров, характеризующих динамику развития банка Выбор состава параметров, по которым осуществляется управление развитием банка |

Ежемесячные отчисления в Фонд обязательного резервирования Налоговые отчисления в бюджет Прогнозирование сводного укрупненного баланса банка на отчетные даты |

объемы и динамика размещения ресурсов объемы и динамика привлечения ресурсов отчисления в Фонд обязательного резервирования налоговые отчисления |

Таблица 3.4

|

Входные потоки |

Внутренние потоки |

Выходные потоки |

|

Привлеченные Платежи Программа Привлекаемые ресурсы: данные из предыстории Размещаемые ресурсы: данные из предыстории |

Текущие расходы Ликвидные активы для расчета по обязательствам до востребования База для расчета фонда обязательных резервов Налогооблагаемый доход Валовая прибыль |

Объем размещения Расчеты по обязательствам Налоговые платежи Отчисления в фонд обязательных резервов Программа доразмещения Проценты за выполненное привлечение Проценты за выполненное размещение |

В результате решения задачи стратегического планирования, помимо верификации реализуемости целевой программы, составляется прогноз агрегированного баланса банка на предусмотренные нормативами отчетные даты. Математическая постановка задачи в общем виде представляет собой вариационную задачу оптимального управления.

Результаты решения задачи стратегического планирования используются в качестве системы обобщенных требований к последующим уровням планирования.

На уровне тактического планирования конкретизируется задача финансовой деятельности в среднесрочной и относительно близкой перспективе. При этом стратегические требования к обобщенным характеристикам деятельности банка трансформируются в плановые параметры основных инструментов банковского портфеля (по привлечению и размещению). На этом уровне используется уточненная прогнозная информация о рыночных и других ограничениях, действующих на интервале планирования.

На последнем уровне осуществляется оперативное планирование - планирование конкретных сделок банка в различных секторах рынка на ближайшую перспективу и ежедневное распределение фактически имеющихся в распоряжении банка финансовых ресурсов с учетом требований оперативных планов банковской деятельности, в частности, на уровне казначейства решается задача управления банковскими портфелями. Планирование осуществляется итеративно. В случае существенных отклонений параметров рынка от прогнозных допустима корректировка как тактических, так и стратегических планов.

Глобальное представление о будущем развитии предприятия и о ходе его деятельности приобретает конкретную форму бюджета в рамках оперативного контроллинга. Бюджетирование обеспечивает такой уровень величин, характеризующих финансовые состояния и потоки, который позволит достичь глобальную цель всего банка.

Таким образом, задача оперативного планирования предполагает формирование финансовой программы для всех подразделений кредитного института. В дальнейшем плановым величинам противопоставляются величины фактические и вскрываются причины отклонений (анализ отклонений). Бюджет является подходящим инструментом оперативного контроля и анализа отклонений в менеджменте рентабельности.

Таблица 3.5

|

Характеристика |

Причины отклонений процентного дохода | |||

|

Объемы |

Маржа | |||

|

Тип изменения |

Изменение абсолютной величины |

Изменения структуры |

Изменение уровня процентов |

Незапланированное изменение условий |

|

Определяемый фактор в влияния |

Отклонение абсолютной величины объема операций на процентный доход |

Незапланированное изменение структуры деятельности на процентный доход |

Незапланированное изменение уровня процентов на процентный доход |

Незапланированное отклонение от нормальных условий операций на процентный доход |

Для кредитного института наибольший интерес может представлять бюджет процентного дохода и его контроль. В табл. 6.5 отражены основные контролируемые величины бюджета процентного дохода.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |