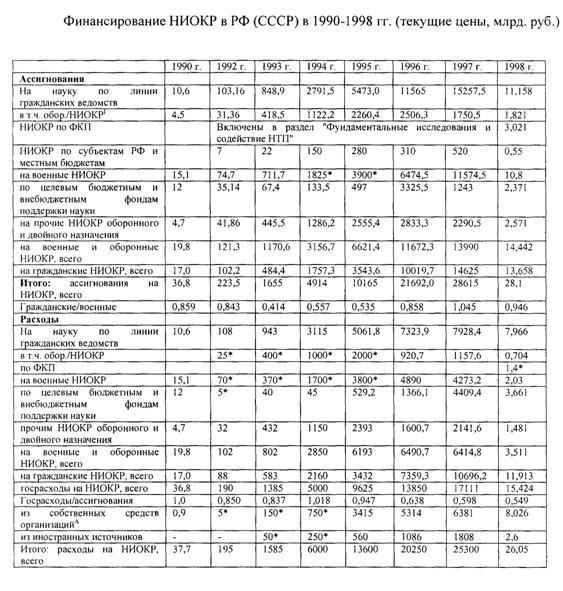

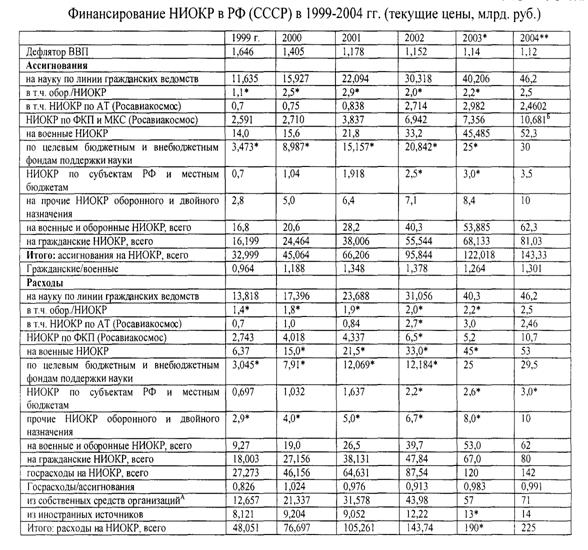

Финансирование НИОКР и масштабы развития наукоемких, высокотехнологичных рынков в РФ за гг. показаны в таблице 1.

Данные, приведенные в табл. 1, достаточно полно, с финансовой точки зрения, иллюстрируют процессы распада советской системы поддержки науки и механизма освоения результатов НИОКР в сфере материального производства. Так, в 1999 г.. несмотря на некоторое реальное увеличение расходов на науку, они в сопоставимых ценах составили всего 18,3% от уровня 1991 г. Интересно отметить также степень милитаризации российской науки: в послереформенное время наиболее милитаризированным оказался 1993 г. За гг. фиксируется тенденция постепенного повышения доли гражданских НИОКР в общих расходах на науку, которая была временно прервана в 1999 г., когда впервые за годы рыночных реформ в абсолютных цифрах существенно выросли затраты на военные НИОКР. Государственные расходы в гг. в сопоставимых ценах вырастут в 2,23 раза по сравнению с 1998 г. В последние два года темпы роста финансирования науки немного замедлились. Так, в 19гг. средние ежегодные темпы приростов финансирования науки составляли около 15%, то в гг. они составят порядка 14%.

Несмотря на опережающий рост затрат государства на НИОКР по сравнению с другими расходами федерального бюджета, в целом наукоемкость ВВП растет недостаточно быстро. Так в 1999 г. доля расходов на НИОКР в ВВП страны составила 0,996%, а в 2003 г. его наукоемкость оценивается в 1,4%. В развитых странах данный показатель составляет 2,5-3,3%.

В наукоемкий сектор промышленности России входят отрасли оборонно-промышленного комплекса (ОПК), такие как авиационная, ракетно-космическая и электронная, промышленность средств связи и радиопромышленность, промышленности вооружения, боеприпасов и спецхимии, атомное судостроение, а также атомный комплекс, химико-фармацевтическая отрасль, производство химических волокон и нитей, выпуск композитов, научное приборостроение, производство сложного медицинского оборудования.

По сходству конечных видов продукции и технологических процессов наукоемкие, высокотехнологичные производства объединены в следующие агрегированные комплексы (сегменты наукоемкого рынка): авиаракетно-космический комплекс (АРКК); радиоэлектронный комплекс (РЭК); судо - и кораблестроение (СП); специализированные военно-ориентированные отрасли промышленности (СВООП); наукоемкий сектор химической промышленности (НС ХП); атомная промышленность (АТП).

27. Структура российского наукоемкого сектора. Авиационная промышленность и авиационный рынок в РФ.

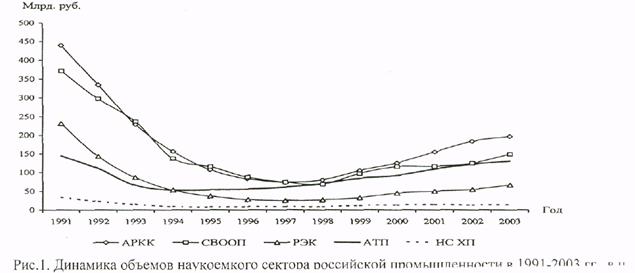

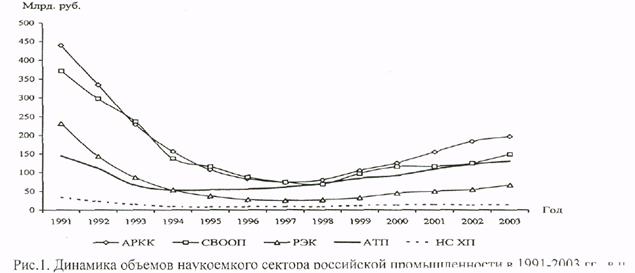

Структура сектора. Темпы роста агрегированных сегментов наукоемкого рынка показаны на Рис.1. Развитие наукоемкого сектора российской промышленности в 90-годы ХХ в. и в 20гг. (см. рис.1) распадается примерно на два периода: трансформационного кризисного развития в гг.; посткризисного роста в гг. С 2003 г. наблюдаются признаки инвестиционного роста наукоемкого сектора.

В наукоемкий сектор промышленности России входят отрасли оборонно-промышленного комплекса (ОПК), такие как авиационная, ракетно-космическая и электронная, промышленность средств связи и радиопромышленность, промышленности вооружения, боеприпасов и спецхимии, атомное судостроение, а также атомный комплекс, химико-фармацевтическая отрасль, производство химических волокон и нитей, выпуск композитов, научное приборостроение, производство сложного медицинского оборудования.

|

|

По сходству конечных видов продукции и технологических процессов наукоемкие, высокотехнологичные производства объединены в следующие агрегированные комплексы (сегменты наукоемкого рынка): авиаракетно-космический комплекс (АРКК); радиоэлектронный комплекс (РЭК); судо - и кораблестроение (СП); специализированные военно-ориентированные отрасли промышленности (СВООП); наукоемкий сектор химической промышленности (НС ХП); атомная промышленность (АТП).

Авиационная промышленность (АП) — это ряд научно-производственных комплексов замкнутого проектно-технологического цикла, состоящих из проектно-конструкторских организаций, опытных и серийных промышленных предприятий, центральных научно- исследовательских институтов по разработке, производству, ремонту и модернизации авиационной техники гражданского и военного назначения, а также наземного оборудования, обеспечивающего эксплуатацию этой техники.

С 1992 по лето 1997 г. руководство АП осуществлял Государственный комитет по оборонным отраслям промышленности (реорганизованный в мае 1996 в министерство оборонной промышленности и ликвидированный в мае 1997 г.). С мая 1997 г. по лето 1999 г. за государственное регулирование авиационной промышленностью отвечал аэрокосм ический департамент Министерства экономики, одновременно курировавший и ракетно-космическую промышленность и судостроение. После реорганизации системы управления ОПК летом 1999 г. началось объединение авиационной и ракетно-космической отраслей под эгидой Российского авиационно-космического агентства (Росавиакосмоса).

Производственная база российской АП включает в себя 315 предприятий и организаций, относящихся к АП. В их число входят:

1. 56 НИИ, 93 ОКБ (ЦАГИ, ЦИАМ, ГосНИИАС, ЛИИ, ВИАМ, Сиб. НИА). Разработкой авиационной техники занимаются свыше 70 предприятий.

2. 166 производственных (131 серийный завод) предприятий.

Общая численность работающих на авиационных предприятиях превышает 500 тыс. чел.

Объемы выпуска. К концу 80-х годов СССР в авиационном производстве, прежде всего военном, занимал одно из ведущих мест в мире, производя свыше 25% мирового выпуска авиационной техники и до 40% военной авиационной техники. Непосредственно в отрасли было занято свыше 1,5 млн. чел. В 1990 г. в СССР было выпущено около 500 самолетов, из них — свыше 450 для Минобороны, и 215 вертолетов, из них 122 для Минобороны. Военный заказ составлял свыше 65% объема продукции авиапрома и свыше 70% объема финансирования НИОКР. После распада СССР в России оказалось сосредоточено свыше 85% предприятий и организаций АП. Период с 1992 по 1997 г. характеризовался резким спадом производства авиационной техники в России, что было вызвано, помимо общего спада промышленного производства, сокращением военного заказа на поставки авиационной техники более чем в 10 раз, снижением, а с 1994 г. — прекращением бюджетного финансирования закупок гражданской авиатехники, существенным уменьшением платежеспособного спроса российских авиационных компаний, сокращением их пассажирооборота за этот период почти в З раза, прекращением, с 1996 г., закупок военной АТ. Общий объем продукции авиационной отрасли составил в 1997 г. около 20% к 1991 г. в сопоставимых ценах, доля военной продукции сократилась до 22-23% от ее общего объема. Производство гражданских самолетов сократилось в 12, а вертолетов - в 8 раз. С 1998 г., в основном за счет экспортных поставок, начался рост продукции.

Территориально АП представлена во всех федеральных округах Российской Федерации. В количественном отношении больше всего предприятий авиапрома сосредоточено в Центральном (более половины всех предприятий отрасли) и Приволжском (более четверти предприятий) округах. Эти же регионы традиционно “выдают’ (примерно в равной пропорции) почти половину промышленной продукции российской авиапромышленности. Меньше всего предприятий отрасли в дальневосточном ФО – всего два. Однако с точки зрения объемов производства этот регион в 2001 году стал лидером всей отрасли - благодаря выполнению крупнейшего контракта по поставке самолетов марки ‘Су’ в Китай одно лишь КнААПО сумело выпустить почти треть совокупной промышленной продукции отрасли. Из других регионов немалый вклад в отраслевые объемы производства вносят также авиастроительные предприятия Сибирского (гг. Иркутск, Новосибирск, Омск, Улан-Удэ) и Северо-Западного (г. Санкт-Петербург) округов.

По отношению к 1991 г. в 2000 г. объем продукции АП составил около 35% (в сопоставимых ценах). Учитывая, что объем производства сокращался более высокими темпами по сравнению с численностью работающих, производительность труда упала в 2,5-3 раза. В 2001 г. прирост валовой продукции составил 4 1,2%, а в 2002 г., по — 26,7%.

Государственный заказ на основные виды авиационной техники и вооружения обеспечивает загрузку производственных мощностей лишь на 10-15%. С учетом других заказов в среднем производственные мощности загружены всего лишь на 25-30%, что сильно удорожает себестоимость производства.

Контрастно по сравнению с низким внутренним спросом выглядит экспортный потенциал АП. Прежде всего, это касается военной продукции, объем экспорта которой достиг 75% всего военного экспорта РФ. Ожидается дальнейший рост экспорта военной авиатехники и в среднесрочной перспективе. Основу экспорта гражданского авиастроения составляют вертолеты, на которые сохраняется небольшой, но устойчивый спрос.

Функционирование АП обеспечивается главным образом за счет экспорта военной техники. Однако его объем не столь велик, чтобы служить прочной и достаточной финансовой основой развития всех направлений отрасли.

28. Структура российского наукоемкого сектора. Ракетно-космическая промышленность и космический рынок в РФ.

Структура сектора. Темпы роста агрегированных сегментов наукоемкого рынка показаны на Рис.1. Развитие наукоемкого сектора российской промышленности в 90-годы ХХ в. и в 20гг. (см. рис.1) распадается примерно на два периода: трансформационного кризисного развития в гг.; посткризисного роста в гг. С 2003 г. наблюдаются признаки инвестиционного роста наукоемкого сектора.

В наукоемкий сектор промышленности России входят отрасли оборонно-промышленного комплекса (ОПК), такие как авиационная, ракетно-космическая и электронная, промышленность средств связи и радиопромышленность, промышленности вооружения, боеприпасов и спецхимии, атомное судостроение, а также атомный комплекс, химико-фармацевтическая отрасль, производство химических волокон и нитей, выпуск композитов, научное приборостроение, производство сложного медицинского оборудования.

|

|

По сходству конечных видов продукции и технологических процессов наукоемкие, высокотехнологичные производства объединены в следующие агрегированные комплексы (сегменты наукоемкого рынка): авиаракетно-космический комплекс (АРКК); радиоэлектронный комплекс (РЭК); судо - и кораблестроение (СП); специализированные военно-ориентированные отрасли промышленности (СВООП); наукоемкий сектор химической промышленности (НС ХП); атомная промышленность (АТП).

Ракетно-космическая промышленность (РКП). Сейчас РКП России — это совокупность предприятий, научно-исследовательских учреждений и проектно - конструкторских организаций по разработке, производству, ремонту и модернизации бое вых ракетных комплексов и ракетных комплексов космического назначения, наземного оборудования космических систем и образцов космической техники гражданского и военного назначения. Условно РКП можно разделить на космический сектор, выпускающий космическую продукцию, и ракетный сектор, производящий боевые ракетные комплексы. Кроме того, предприятия выпускают непрофильную продукцию, составляющую треть общего объема производства ракетно-космической промышленности.

На фоне положительных общемировых тенденций в экономическом освоении преимуществ космического пространства РКП России в 90-е годы пережила период глубокого спада, сменившегося с 1999 г. некоторым подъемом, связанным главным образом с выполнением международных контрактов и обязательств по созданию МКС.

Основные тенденции того кризисного периода ( гг.) функционирования отрасли характеризуют:

• почти девятикратное снижение объемов производства (товарной продукции);

ещё более резкое снижение объема инвестиций (объем госинвестиций с 1989 г. по 2002 г. снизился в 19 раз);

• снижение темпа обновления основных фондов до 0,5-1%, что 15-30 раз ниже общемировой практики развития наукоемких производств;

• как следствие, рост доли морально и физически устаревшего оборудования с возрастом более 20 лет;

• интенсивный и не восполняемый отток из отрасли квалифицированных научно - технических, инженерных и рабочих кадров;

• нарушение хозяйственных связей с предприятиями-поставщиками из других республик СССР, выполнявших значительный объем работ по ракетно-космической технике (в примерной пропорции с разделом научно-производственных мощностей);

• воссоздание ряда важных утраченных технологий на предприятиях на территории РФ и др.

Перечисленные тенденции напрямую повлекли удорожание разработок и производства техники, снижение ее качества и надежности, утрату некоторых уникальных технологий. На предприятиях сложилась сложная социально-экономическая обстановка: появилась устойчивая скрытая безработица, снизилась оплата труда, ухудшились его условия, стали хроническими задержки с выплатой заработной платы, была утрачена обнадеживающая перспектива, что усиливало отток квалифицированных кадров.

Текущее состояние отрасли характеризуют следующие показатели, приводимые в СМИ. В 2001 г. РКП выпустила продукции на сумму 1,6 млрд. долл. (соответственно на 47 млрд. руб.), из них 470 млн. долл. — по госзаказу. По федеральным целевым программам предприятия произвели научно-технической продукции на 8837,4 млрд. руб., что эквивалентно 302,9 млн. долл. (при среднегодовом курсе 29,172 руб./$). Можно предположить, что остаток от 470 млн. долл. — это и есть госзаказ по военной космической программе РКП того года. Объем производства на ракетно-космических предприятиях в 2001 г. вырос, примерно, на 2%, что в пять раз меньше, чем в 2000 г. В 2002 г., по предварительным данным, прирост объемов РКП составил 12,3%. Количество предприятий — 106. Около 10% предприятий имеет отрицательный баланс результатов финансово-хозяйственной деятельности. Численность работников — 270 тыс. чел. Средняя зарплата составила 4650 руб. Средний возраст инженерно-технического персонала превышает 50 лет, в научных организациях — около 60 лет. Оборудование с возрастом менее 10 лет составляет около 20%, в то время как 10 лет назад эта цифра достигала 44%.

29. Структура российского наукоемкого сектора. Атомная промышленность и атомный комплекс в РФ.

Структура сектора. Темпы роста агрегированных сегментов наукоемкого рынка показаны на Рис.1. Развитие наукоемкого сектора российской промышленности в 90-годы ХХ в. и в 20гг. (см. рис.1) распадается примерно на два периода: трансформационного кризисного развития в гг.; посткризисного роста в гг. С 2003 г. наблюдаются признаки инвестиционного роста наукоемкого сектора.

В наукоемкий сектор промышленности России входят отрасли оборонно-промышленного комплекса (ОПК), такие как авиационная, ракетно-космическая и электронная, промышленность средств связи и радиопромышленность, промышленности вооружения, боеприпасов и спецхимии, атомное судостроение, а также атомный комплекс, химико-фармацевтическая отрасль, производство химических волокон и нитей, выпуск композитов, научное приборостроение, производство сложного медицинского оборудования.

|

|

По сходству конечных видов продукции и технологических процессов наукоемкие, высокотехнологичные производства объединены в следующие агрегированные комплексы (сегменты наукоемкого рынка): авиаракетно-космический комплекс (АРКК); радиоэлектронный комплекс (РЭК); судо - и кораблестроение (СП); специализированные военно-ориентированные отрасли промышленности (СВООП); наукоемкий сектор химической промышленности (НС ХП); атомная промышленность (АТП).

Атомная промышленность представляет собой совокупность предприятий (фирм), НИУ и проектно-конструкторских организаций по добыче радиоактивных руд, производству радиоактивных веществ, разработке, производству, ремонту, модернизации и утилизации ядерных реакторов, радиационных установок для народного хозяйства и оборудования атомных электростанций, а также приобретению и утилизации ядерного оружия.

Исторически сложилось так, что в состав Минатома РФ входит подразделение, обеспечивающее управление российскими атомными электростанциям и (АЭС). Соответственно, в валовой объем продукции атомной отрасли статистика включает и стоимость вырабатываемой на АЭС электроэнергии. Хотя производство электроэнергии на АЭС статистически включается в топливно-энергетический комплекс, эксплуатация технических систем по своему экономическому содержанию является потреблением конечной продукции АТП. Профильная промежуточная и конечная продукция атомной промышленности (коды 12, 233, 3320, 2 4010416), согласно ОКДП, включается в статистические отрасли “Добыча радиоактивных руд’ (код 12), ‘Производство радиоактивных веществ, топливных элементов и источников ионизирующего излучения разного назначения” (код 233), “Производство готовых строительных металлических изделий, цистерн, резервуаров и паровых котлов (код 281) (виды продукции ‘Термоядерные и плазменные установки’, “Ядерные реакторы и оборудование атомных электростанций” и “Радиационные источники”) и “Производство электроэнергии тепловыми, газотурбинными, дизельными, приливными, атомными и гидроэлектростанциями” (код 401).

Головными организациями являются ВНИИЭФ и ВНИИТФ.

Атомный комплекс включает в себя следующие подотрасли: а) горнодобывающая и

перерабатывающая промышленность (государственный концерн “Атомредметзолото”); б)

отрасль по производству ядерного топлива и реакторных материалов; в) реакторостроение; г)

приборостроение (разработка и производство современных ядерно-физических приборов); д)

микроэлектроника; е) атомное машиностроение ж) строительство и эксплуатация АЭС.

Объемы Выпуска. Расчеты показали, что валовой объем производства АТК (в текущих ценах) в 1998 г. составил около 36 млрд. руб. Прирост продукции за 1999 г. составил 21,8%, в том числе по гражданской продукции - 122,9%, по оборонной продукции - 101,6%. Рост объема производства промышленной продукции Минатома в 2000 г. по отношению к 1999 году составил 109,3%., в 2001 г. — 6,1%, а в 2002 4,4% (предварительная оценка). Если принять индекс-дефлятор на продукцию Минатома равным индекс-дефлятору ОПК, то валовой объем АТК в 2002 году должен составить в текущих ценах порядка 140 млрд. руб., из них около 80 млрд. руб. собственно атомная промышленность.

Экспорт продукции Минатома в 2001 году вырос на 9,9% по сравнению с 2000 годом и составил $2,51 млрд., а в 2002 году составил -2,62 млрд. долл. (105,2% к 2001г).

Итоги работы в 2002 г.

Выработка электроэнергии в 2002 г. составила 141,3 млрд. кВтч (103,6% к 2001 году), в том числе на 10 АЭС (30 блоков установленной мощностью 22,242 ГВт) — 139,8 млрд. кВтч.

Численность работающих в отрасли в 2002 г. составила 338,2 тыс. человек, среднемесячная заработная плата в отрасли достигла 7779 рублей, в том числе в промышленности — 7756 рублей, в научных организациях — 7368 рублей, на АЭС — 10075 рублей.

В рамках международного проекта экспериментального термоядерного реактора (ИТЭР) завершен технический проект реактора, разработаны технологии производства его основных элементов, проведены успешные испытания мощного сверхвысокочастотного гиротрона, разработана программа промышленного производства сверхпроводников (до 50 тонн в год).

Выполнены обязательства российской стороны по созданию уникальной экспериментальной установки (адронного калориметра) в рамках международного проекта по строительству сверхмощного ускорителя элементарных частиц (Большого адронного коллайдера) в Европейском центре ядерных исследований.

Руководство Минатома планирует провести реорганизацию структуры министерства. В частности, один из вариантов реформирования предусматривает создание акционерного общества «Росатомпром» на базе объединения уранодобывающих, обогатительных и производящих топливо предприятий отрасли, образующих единую технологически взаимосвязанную цепочку. Во-вторых, предполагается восстановить и развить специализированный комплекс отрасли посредством образования с целью консолидации предприятий и повышения эффективности управления стройкомплексом.

30. Структура российского наукоемкого сектора. Военно-ориентированные отрасли российского наукоемкого сектора.

31. Судостроение и кораблестроение в РФ.

Структура сектора. Темпы роста агрегированных сегментов наукоемкого рынка показаны на Рис.1. Развитие наукоемкого сектора российской промышленности в 90-годы ХХ в. и в 20гг. (см. рис.1) распадается примерно на два периода: трансформационного кризисного развития в гг.; посткризисного роста в гг. С 2003 г. наблюдаются признаки инвестиционного роста наукоемкого сектора.

В наукоемкий сектор промышленности России входят отрасли оборонно-промышленного комплекса (ОПК), такие как авиационная, ракетно-космическая и электронная, промышленность средств связи и радиопромышленность, промышленности вооружения, боеприпасов и спецхимии, атомное судостроение, а также атомный комплекс, химико-фармацевтическая отрасль, производство химических волокон и нитей, выпуск композитов, научное приборостроение, производство сложного медицинского оборудования.

|

|

По сходству конечных видов продукции и технологических процессов наукоемкие, высокотехнологичные производства объединены в следующие агрегированные комплексы (сегменты наукоемкого рынка): авиаракетно-космический комплекс (АРКК); радиоэлектронный комплекс (РЭК); судо - и кораблестроение (СП); специализированные военно-ориентированные отрасли промышленности (СВООП); наукоемкий сектор химической промышленности (НС ХП); атомная промышленность (АТП).

В специализированные военно-ориентированные отрасли промышленности включают производство боеприпасов и спецхимию, производство обычного вооружения, выпуск бронетехники и судостроение.

Промышленность боеприпасов и спецхимии (БП) оказалась в самом плачевном положении среди всех других отраслей отечественного ОПК. Неуклонно снижается роль БП в совокупных объемах промышленного производства оборонного комплекса: за один лишь 2001 год этот показатель упал с 9,7% до 8,9%. Гособоронзаказ этого не обеспечивает, так как почти везде убыточен из-за небольших объемов и огромных накладных расходов, которые нельзя уменьшить при производстве БП. В результате сейчас отрасль живет за счет выпуска гражданской продукции и экспорта, объемы которого составляют в среднем 140 млн. долл. в год.

Территориально предприятия БП расположены преимущественно в Центральном (35% предприятий отрасли), Приволжском (около 25%), Сибирском (около 18%) и Уральском (более 13%) федеральных округах. В Северо-Западном округе предприятия отрасли сконцентрированы в Санкт-Петербурге и вокруг него. Несущественно значение для БП Южного и дальневосточного округов. Среди субъектов Федерации предприятия БП наиболее широко представлены в Москве, Новосибирской, Свердловской, Московской, Тульской, Челябинской, Пермской, Самарской областях и Алтайском крае. По объемам производства ныне безусловным лидером отрасли является Приволжский округ. Вдвое и более уступают ему по этому показателю боеприпасные предприятия Сибирского, Центрального и Уральского округов.

Непосредственное управление отраслью осуществляет Российское агентство по боеприпасам (Росбоеприпасы), образованное в мае 1999 года. На агентство возложены функции обеспечения реализации государственной политики в области БП; координации и государственного регулирования деятельности предприятий и организаций по разработке, производству, модернизации и утилизации комплектных боеприпасов, комплектующих элементов вооружения и военной техники и взрывчатых материалов гражданского назначения; осуществления функций национального органа для выполнения обязательств по Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении; формирования совместно с Минобороны РФ и другими государственными заказчиками госпрограммы вооружения и гособоронзаказа и пр.

Промышленность вооружений (ПВ) - одна из традиционных отраслей отечественного БПК. Отрасль специализируется на разработке и производстве ракетно-артиллерийского вооружения, бронетанковой техники, комплексов высокоточного оружия, стрелкового оружия и патронов к нему, оптикоэлектронных систем и приборов для ВиВТ всех родов войск, средств индивидуальной экипировки и защиты военнослужащих. В секторе гражданской продукции ПВ является лидером отечественной индустрии по выпуску оптики и оптических приборов, служебного, спортивного и охотничьего оружия и патронов к нему, фототехники и наблюдательных приборов, мотоциклов. На отрасль приходится существенная доля отечественного транспортного, в т. ч. железнодорожного, машиностроения и автомобилестроения.

ПВ является одной из базовых отраслей всего отечественного ОПК: она производит более 15% совокупного объема товарной продукции оборонного комплекса (уступая по этому показателю только авиапромышленности), на нее приходится примерно такая же доля всех занятых в оборонном комплексе, в отрасли сосредоточено около 8% всех оборонных предприятий страны. К тому же в последние годы ПВ - один из наиболее динамично развивающихся сегментов российского ВПК: в 1999 году прирост промышленного производства в отрасли составил более 30% к уровню предыдущего года; в 2000 году - 8%; в 2001 году - более 10%. В то же время до сих пор средняя загрузка оборонных мощностей по предприятиям ПВ составляет лишь 10%, по ряду предприятий она вообще отсутствует.

Территориально ПВ представлена во всех федеральных округах, однако неравномерно

- почти половина предприятий сосредоточены в Центральном ФО, прежде всего в Москве и Подмосковье, Тульской и Владимирской областях. Отраслевые же объемы промышленного производства формируют в основном три федеральных округа - Приволжский, Уральский и Центральный. Ведущие позиции в отрасли по ряду направлений, прежде всего в области танкостроительной конструкторской мысли, сохраняют НИИ и КБ Санкт-Петербурга.

К судостроительной промышленности (СП) в настоящее время относится чуть более 10% всех предприятий отечественного ВПК, в отрасли занят почти такой же процент всех работников российской оборонки Отраслевые же объемы производства в силу специфики отрасли год от года существенно разнятся. Если в 2000 году, например, на СП приходилось 14,5% совокупной продукции российского ВПК, то год спустя этот показатель упал почти на

2%. Причем за этот же период еще более - почти на 4% - сократилась доля отрасли в объемах выпуска продукции военного назначения. Такая неритмичность, скачкообразность развития объясняется характером производственного цикла в отрасли, порой растянутого на несколько лет, особенно если это касается сложного специализированного судостроения, к которому относится и выполнение крупных контрактов по линии военно-технического сотрудничества.

Во времена СССР, создавая около 2% ВВП, судостроение относилось к одной из ведущих отраслей отечественной экономики. Пика своего развития СП достигла в 70-е - 80-е гг. Тогда отрасль представляла собой мощный и сложный комплекс научно - исследовательских, проектно-конструкторских, промышленных предприятий судостроительного, судоремонтного, машиностроительного и приборостроительного профиля, способных создавать и ремонтировать любые классы кораблей и судов. При полной загрузке своих мощностей отрасль была в состоянии обеспечить годовой выпуск кораблей и судов для ВМФ общим водоизмещением до 200 тыс, тонн, а таюке судов и плавучих сооружений для народного хозяйства общим водоизмещением 700-900 тыс, тонн.

России досталось примерно 65% производственного и около 85% научно-технического потенциала судостроения СССР. Одновременно 90-е годы стали периодом резкого спада. Так, если в 1989 году судостроительная промышленность СССР построила по заказам ВМФ в общей сложности 64 единицы подводных лодок, боевых кораблей и судов обеспечения, то в 1994 году - 11, в 1995 году - 9, в 1996 году-б, в гг. - по 1-3 корабля и судна. К настоящему времени, по некоторым оценкам, в отрасли используются менее 20% ее потенциальных мощностей. Основные фонды предприятий за последние годы практически не обновлялись. Изношенность этих фондов составляет сейчас примерно 60%, доля их активной части сократилась до 30%. Основное технологическое оборудование предприятий устарело морально и физически - производственное оборудование, возраст которого превышает 10 лет, составляет в общем парке оборудования 90%. Невосполнимый во многом урон был нанесен кадровому потенциалу. За 90-е гг. численность работающих в отрасли сократилась примерно в три раза. Предпенсионный и пенсионный возраст имеют ныне более трети работников отрасли.

Территориально СП сконцентрирована, прежде всего, в Северо-Западном федеральном округе: здесь расположено около 40% предприятий отрасли. Совершенно особое положение в отрасли принадлежит Санкт-Петербургу. Здесь сосредоточено примерно 90% научного и проектного потенциала судостроительной промышленности, который реализуется (также как результаты деятельности предприятий судового машиностроения, судового приборостроения и судовой электротехники) на судостроительных и судоремонтньих заводах других регионов (Севера, Поволжья, Дальнего Востока, Калининграда). В Санкт-Петербурге находятся три основных из пяти научно-исследовательских институтов общеотраслевого значения - ЦН ИИ им. академика. А.Н. Крылова, ЦНИИ технологии судостроения, ЦНИИ конструкционных материалов “Прометей”, а также почти все основные конструкторские бюро судостроения - ‘Рубин”, “Малахит”, Северное ПКБ, Невское ПКБ, ЦМКБ “Алмаз”, ЦКБ Балтсудопроект’, “Айсберг”, “Редан”. В ‘северной столице” расположены и крупнейшие верфи отрасли - ‘Адмиралтейские верфи”, “Балтийский завод”, “Северная верфь”, СФ “Алмаз”, Выборгский судостроительный завод, Средне-невский судостроительный завод, большая часть предприятий судового приборостроения и морского оружия (‘Электроприбор, ‘Морфизприбор”, “Аврора”, “Гранит”, “Гидроприбор” и др.), значительная часть предприятий судового машиностроения и электротехники. Судостроение Санкт-Петербурга и Ленинградской области выпускает до 30% от объема продукции всей отрасли (до 1991 года эта доля не превышала 15-16%). Еще более значительна доля судостроения Санкт-Петербурга в отраслевом экспорте: в последние годы она составляла 70-80%. Судостроение Северо Запада включает в себя и комплекс предприятий Северодвинска, в том числе ‘Севмашпредприятие”. Среди других регионов СП развита также в Центральном, Приволжском, дальневосточном и Южном округах. При этом судостроительные комплексы Приволжского и Южного округов демонстрируют в последнее время ускоренный рост. Несущественна роль судостроения в ВПК Уральского и Сибирского округов

СП относится к отраслям ВПК с явным преобладанием (в стоимостном выражении) продукции военного назначения: по итогам 2001 года на нее приходилось более 75% отраслев ых объемов производства.

В свое время на долю судостроительной промышленности СССР приходилась одна треть производства общего мирового тоннажа. Еще одну треть делали США. Однако в условиях глобального противостояния предприятия мировых лидеров в своей основе были ориентированы на потребности военного флота. В составе ВМФ СССР находилось 800 боевых кораблей и катеров суммарным водоизмещением около 2,5 млн. тонн и все они были сделаны на отечественных верфях. Что же касается коммерческого судостроения, то СССР хоть и обладал одним из мощнейших гражданских флотов в мире, в основном обеспечивал свои потребности в торговых и рыбопромысловых судах за счет импорта.

Внутренний же рынок кораблестроения из-за скудности гособоронзаказа пока не способствует развитию отрасли. В 90-х гг. ВМФ подвергся беспрецедентно резким сокращениям: подводный и надводный боевой флот уменьшился на 80%. При сохранении существующего финансирования к 2015 году в составе ВМФ России сохранится не более 60 кораблей.

Непосредственное управление отраслью осуществляет Российское агентство по судостроению, образованное в мае 1999 года. На Россудостроение возложены обязанности формирования и реализации программ развития научно-технического потенциала, координации и государственного регулирования деятельности предприятий и организаций СП. Совместно с Минобороны РФ и другими государственными заказчиками Россудостроение формирует Госпрограмму вооружения и гособоронзаказ, а также выступает заказчиком разработок и производства продукции гражданского назначения. В функции агентства входит также лицензирование деятельности по разработке, производству, ремонту и утилизации продукции СП военного назначения, организации работ по сертификации продукции, а также сертификации систем управления качеством продукции предприятий и организаций отрасли. Важнейшей функцией Россудостроения на современном этапе является также реализация применительно к СП федеральной целевой программы “Реформирование и развитие оборонно-промышленного комплекса ( гг.)”, в том числе подготовка предложений по созданию в отрасли интегрированных (холдинговых) структур.

32. Структура российского наукоемкого сектора. Российский радиоэлектронный комплекс.

Структура сектора. Темпы роста агрегированных сегментов наукоемкого рынка показаны на Рис.1. Развитие наукоемкого сектора российской промышленности в 90-годы ХХ в. и в 20гг. (см. рис.1) распадается примерно на два периода: трансформационного кризисного развития в гг.; посткризисного роста в гг. С 2003 г. наблюдаются признаки инвестиционного роста наукоемкого сектора.

В наукоемкий сектор промышленности России входят отрасли оборонно-промышленного комплекса (ОПК), такие как авиационная, ракетно-космическая и электронная, промышленность средств связи и радиопромышленность, промышленности вооружения, боеприпасов и спецхимии, атомное судостроение, а также атомный комплекс, химико-фармацевтическая отрасль, производство химических волокон и нитей, выпуск композитов, научное приборостроение, производство сложного медицинского оборудования.

|

|

По сходству конечных видов продукции и технологических процессов наукоемкие, высокотехнологичные производства объединены в следующие агрегированные комплексы (сегменты наукоемкого рынка): авиаракетно-космический комплекс (АРКК); радиоэлектронный комплекс (РЭК); судо - и кораблестроение (СП); специализированные военно-ориентированные отрасли промышленности (СВООП); наукоемкий сектор химической промышленности (НС ХП); атомная промышленность (АТП).

Радиоэлектронный комплекс.

Радиопромышленность (РП) занимает ведущее положение среди отраслей Российского агентства по системам управления (РАСУ) и в силу потенциальной востребованности ее военной продукции является одной из наиболее перспективных отраслей всего отечественного ОПК. Сейчас на ее долю приходится около пятой части всех предприятий оборонного комплекса, более 8% промышленной продукции ВПК и примерно такая же доля занятых в нем работников.

Российской РП достался в наследство от времен Советского Союза самый передовой по мировым меркам научно-технический и производственный потенциал. Различные системы ПВО (разработки как НПО “Алмаз”, так и его традиционного конкурента - фирмы «Антей»), например, и по сию пору являются во многом непревзойденными образцами современного оборонительного оружия.

Территориально предприятия РП сосредоточены в Центральном округе (более половины всех предприятий отрасли), а в нем, в свою очередь, - в Москве (более трети предприятий РП). Ведущая роль московского “куста” РП подкреплена наличием здесь большинства ведущих отраслевых научных центров - НПО “Алмаз”, концерна ‘Антей” (составивших недавно костяк новой интегрированной структуры - Концерна ПВО “Алмаз Антей”), корпорации “Фазотрон-НИИР”, ФНПЦ “Всероссийский НИИ радиотехники” и множества других известных во всем мире фирм. Из других регионов необходимо отметить Северо-Западный округ, где сконцентрирована едва ли не пятая часть предприятий отрасли (почти все - в Санкт-Петербурге) и Приволжский ФО (Нижний Новгород, Пенза, Республика Марий Эл и др.). Эти же регионы в основном и определяют, наряду с Уральским округом, общеотраслевые объемы производства.

Электронная промышленность (ЭП) - самая молодая и одна из наиболее динамично развивающихся отраслей российского БПК. Сейчас ЭП производит около 6% всей промышленной продукции российского оборонного комплекса, в отрасли занято около 8% всех его работников, на нее приходится почти пятая часть всех оборонных предприятий страны.

В ЭП Советского Союза насчитывалось более 800 предприятий, организаций и их филиалов, в том числе около 600 промышленных предприятия и более 200 научных организаций. В гг. отраслевые объемы производства выросли почти в 200 раз, ее удельный вес в промышленности СССР возрос почти в 20 раз, объем научно-технической продукции - почти в 35 раз. Российской ЭП досталось в наследство более 80% наукоемкой продукции советской ЭП. При переходе к рынку отрасль прошла глубокие и во многом болезненные преобразования, которые едва не привели ее к краху. Если в 1990 году удельный вес отрасли в общем объеме промышленного производства России составлял почти 2,5%, то к 1998 году - всего лишь около 0,2%. Общее число предприятий и организаций уменьшилось почти на 40%. Наиболее ощутимы были потери высококвалифицированных кадров, особенно в науке.

В последние годы ЭП, преодолевая кризисные явления, начала наращивать производство. В 1999 году отраслевые объемы производства выросли на 46%, в 2000 году - на 37,7%, в 2001 году - на 17,7%.

Территориально ЭП сконцентрирована в Центральном (около половины всех предприятий отрасли), Приволжском, Южном и Северо-Западном федеральных округах. Новосибирские предприятия по сути формируют отрасль в Сибирском округе. Почти не представлена ЭП в Уральском и Дальневосточном округах. На уровне субъектов Российской Федерации ЭП особенно развита: в ЦФО - в Москве (около четверти всех предприятий отрасли), Московской, Воронежской, Брянской и Тульской областях; в ПФО - в Саратовской, Нижегородской и Пензенской областях; в СЗФО - в Санкт-Петербурге и Новгородской областях; в ЮФО - в Северной Осетии и Ставропольском крае; в СФО - в Новосибирске. По объемам производства в отрасли явно лидирует Центральный округ, существенный вклад принадлежит также Приволжскому ФО.

Промышленность средств связи (ПСС) - самая миниатюрная отрасль отечественного ОПК, особенно если за критерий оценки принимать объемы производства: на нее приходится лишь 2,7% совокупной продукции оборонного комплекса страны. В отрасли насчитывается немногим более 9% предприятий БПК страны, занято около 5% работающих в оборонном комплексе.

ПСС представлена во всех федеральных округах, кроме Дальневосточного. Больше всего предприятий отрасли находится в Центральном (43% всех предприятий ПСС), Северо-Западном (около 22%) и Приволжском (около 15%) округах. На уровне субъектов РФ предприятия ПСС сконцентрированы в Москве (более 20% предприятий отрасли), Санкт Петербурге (около 16%), Нижнем Новгороде, Воронеже, Калуге, Тамбове, Омске, Пскове, Ростове, Краснодаре, ряде других регионов. Отраслевые объемы производства также формируют прежде всего предприятия Центрального, Приволжского и Северо-Западного округов и отчасти - Сибирского округа.

Спецификой отрасли является значимость научно-технической продукции: ее доля в общеотраслевых объемах производства приближается к 40% (доля промышленного производства составляет, соответственно, 60%). По этому показателю ПСС уступает в российском ВПК только ракетно-космической отрасли. Сама же продукция научного сектора является преимущественно (почти на 86%) продукцией военного назначения.

гг. в целом были для ПСС временем экономического застоя. По итогам 2001 года отрасль приросла в общих объемах производства по сравнению с 2000 годом лишь на 3,7% (в целом прирост по ВПК составил 4,5%). При этом выпуск военной продукции сократился на 5,5%, а гражданской - вырос на 10,2%.

34. Место наукоемкого, высокотехнологичного сектора экономики России в мировой экономике. Международные сопоставления.

Если рассматривать международные сопоставления по показателю доли ИТ индустрии в ВВП региона (2000), то 1-Сев. Америка, 2- Зап. Европа, 3- Юго-Вост. Азия, 4- Лат. Америка, 5-Ср. Восток и Африка, 6- Россия, 7- Вост. Европа.

В 1999 г. Доля расходов на НИОКР в ВВП Россиисоставила 0,996%, а в 2003 г. Его наукоемкость оценивается в 1,4%. В развитых странах данный показатель составляет 2,5-3,3%.

В ведущих странах мира интеллектуальная рента превратилась в фундаментальный источник социально-экономического развития. На Западе резко растет спрос на наукоемкую продукцию, увеличивается ее доля в ВВП. Бесспорный лидер здесь США. Эта страна производит более трети мировой наукоемкой продукции. Россия за последнее десятилетие снизила и без того свою низкую долю в мировом наукоемком секторе в 8 раз (с 7,3% в1992 году до 0,9% в 2000 году). Отставание от США увеличилось в 40 раз (соответственно 28.1% и 33,9). Разрыв колоссальный, преодолеть его крайне сложно.

Важная характеристика состояния наукоемкого сектора – доля расходов в ВВП на научные исследования и разработки. В США, Японии и Германии они приближаются к 3%, во Франции и Великобритании держатся на уровне 2-2,5%. В России эти расходы сегодня составляют менее 40% от американских. Неудивительно, что на мировых рынках резко снизилась конкурентоспособность отечественной наукоемкой продукции.

Доля наукоемкого сектора России и передовых стран Запада

в мировом наукоемком секторе, %

|

Страны |

1992 г. |

1995 г. |

2000 г. |

|

США |

28,1 |

29,3 |

33,9 |

|

Япония |

23,8 |

21,6 |

18,9 |

|

ФРГ |

7,4 |

7,0 |

4,5 |

|

Россия |

7,3 |

2,2 |

0,9 |

Интеллектуальная рента – едва ли не единственная козырная карта, которой располагает Россия. Она должна быть срочно «разыграна», иначе в ближайшие десять – пятнадцать лет обесценится до нуля. В этом суть новой стратегии долгосрочного развития. Ставка должна быть сделана на науку, на новые технологии, на новые знания.

А для этого в отличие от других стран, осуществивших в последней четверти прошлого столетия решительный прорыв в экономику знаний, нам следует использовать наше стратегическое ресурсное преимущество.

Одно из серьёзных препятствий на пути к экономике знаний, восприимчивости к научно-техническому прогрессу – недопустимо низкая доля заработной платы в нашем ВВП. Доля заработной платы в ВВП России и стран Запада, в %

|

Годы |

Россия |

Евросоюз |

США |

Япония |

|

1992 |

36,7 |

71,4 |

72,4 |

74,5 |

|

1993 |

39 |

70,9 |

72,4 |

74,9 |

|

1994 |

39 |

69,6 |

71,8 |

75,7 |

|

1998 |

30 |

68,9 |

72 |

75,9 |

В США, Японии, Германии, Великобритании и других высокоразвитых странах доля заработной платы в ВВП удерживается на уровне 65-72 процента. У нас она в два раза ниже! Обычно это объясняют нашей более низкой по отношению к странам Запада производительностью труда.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |