Анализ показателей деловой активности (в оборотах) за весь рассматриваемый период представлен на в таблице на рис. № 19а.

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, представленные на рис. №18, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

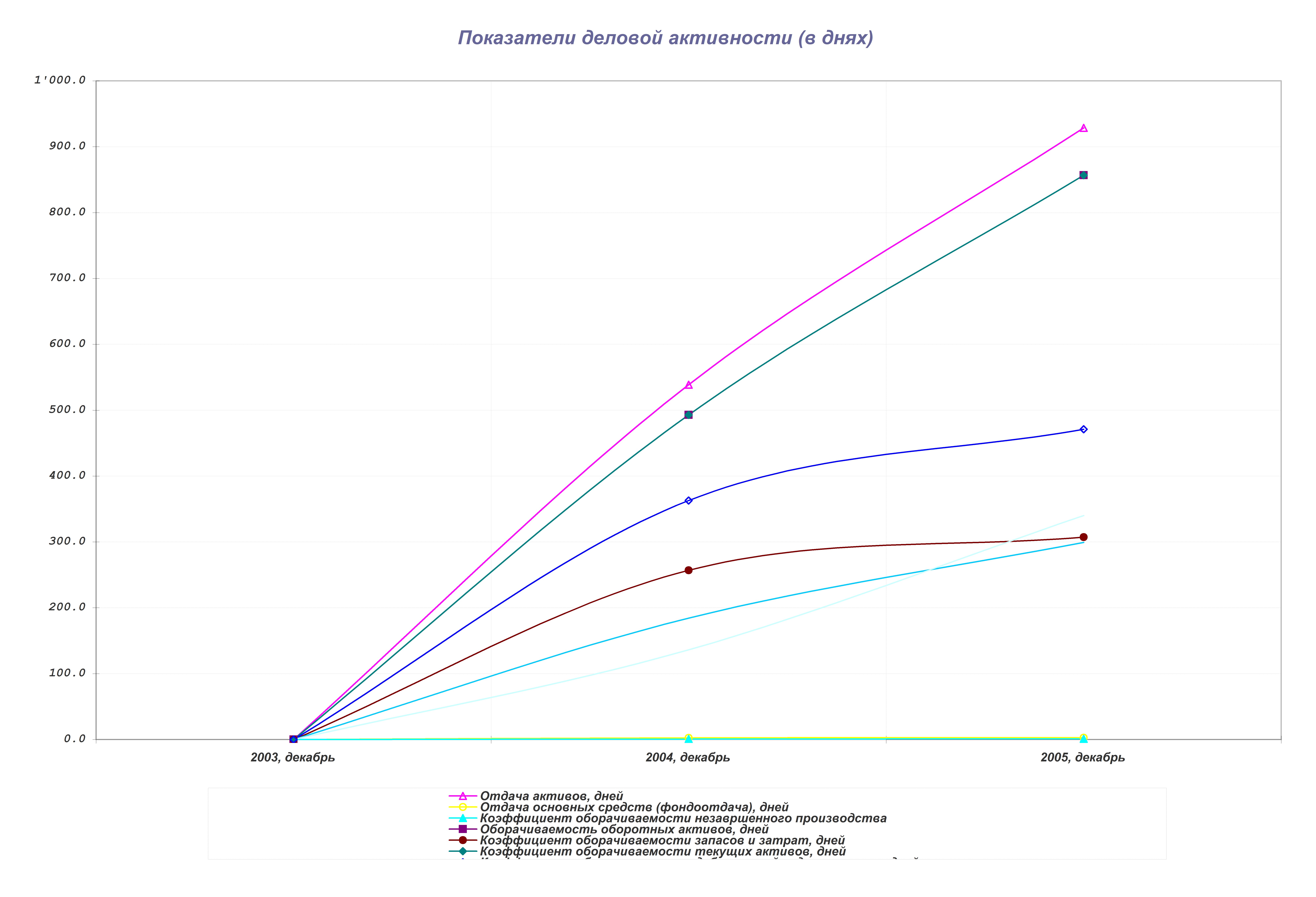

Показатели деловой активности (в днях) за весь рассматриваемый период представлены на рис. №20

Золотое правило экономики

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

ТРчп > ТРв > ТРа > 0%, где:

ТРчп – темп роста чистой прибыли;

ТРв – темп роста выручки от продаж;

ТРа – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности (Рд):

Рд = ЧП / В *100

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов (Оа):

Оа = В / А * 100

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРчп > ТРа) означают повышение чистой рентабельности активов (ЧРа):

ЧРа=ЧП / А * 100

Выполнение последнего неравенства (увеличение средней величины активов в динамике) означает расширение имущественного потенциала. Однако его исполнение необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

Для Поляков формула 'золотого правила экономики' за анализируемый период выглядит следующим образом: -0,94%>-0,45%>0,44%>0%

Таким образом на Поляков 'золотое правило экономики' не выполняется.

Анализ платежеспособности на базе расчета чистых активов

Анализ платежеспособности на базе расчета чистых активов проводится в соответствии с приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 01.01.01 г. N 10н, 03-6/пз "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ"

1. Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

2. Оценка имущества, средств в расчетах и других активов и пассивов производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. Для оценки стоимости чистых активов составляется расчет по данным бухгалтерской отчетности.

3. В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

4. В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность (за исключением задолженности участникам (учредителям) по выплате доходов);

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

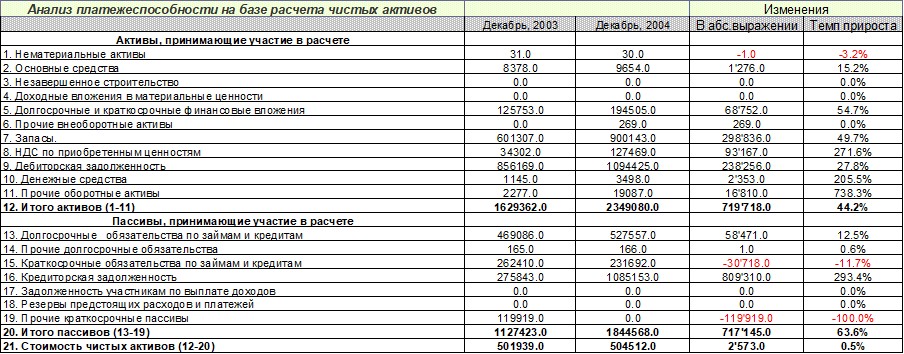

Анализ платежеспособности на базе расчета чистых активов за анализируемый период представлен в таблице на рисунке № 21.

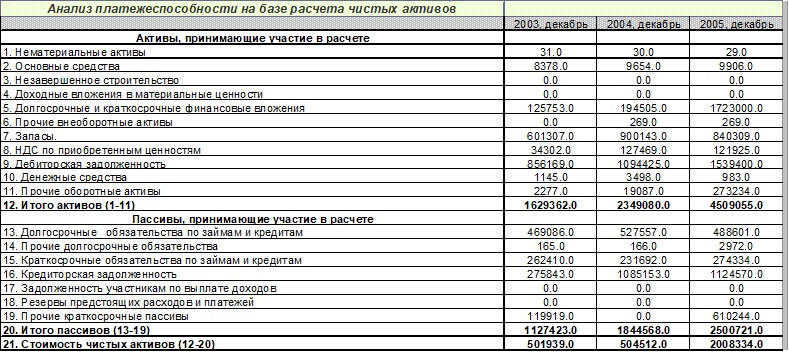

Анализ платежеспособности на базе расчета чистых активов за весь рассматриваемый период представлен в таблице на рисунке № 21а.

За анализируемый период величина чистых активов, составлявшая на дек. 2003 года 50193,9 тыс. руб. возросла на 257,3 тыс. руб. (темп прироста составил 0,1%), и на конец дек. 2004 года их величина составила 50451,2 тыс. руб.

Точка безубыточности

Точка безубыточности - это уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, работ, либо услуг равна постоянным издержкам производства и обращения этого продукта (постоянные издержки - издержки предприятия, не зависящие от объёма производимой продукции). Чтобы получать прибыль, собственник должен производить количество продукта, иметь объем деятельности, превышающие величину постоянных издержек, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Анализ точки безубыточности и динамика ее изменения, а также изменения ее составляющих за анализируемый период представлены в таблице на рисунке № 22.

Анализ точки безубыточности за весь рассматриваемый период представлен в таблице на рисунке № 22а.

Как видно из таблицы, представленной на рисунке №22 на конец анализируемого периода (конец дек. 2004), точка безубыточности снизилась на -10882,50 тыс. руб., и составила 12607,67 тыс. руб., что говорит о том, что предприятию для безубыточной работы необходимо поддерживать уровень выручки не ниже 12607,67 тыс. руб. Снижение показателя точки безубыточности в абсолютном выражении было связано прежде всего со снижением выручки, а также с превышением темпа снижения выручки над темпами снижения затрат

Отклонение от точки безубыточности в абсолютном выражении показывает при снижении выручки, на какую величину предприятие перестанет получать прибыль. Значение показателя, на начало анализируемого периода составлявшее 699,63 тыс. руб. уменьшилось на -12,05 тыс. руб. , что слудет рассматривать как отрицательную тенденцию, и составило на конец анализируемого периода 699,63 тыс. руб.

Запас прочности по точке безубыточности показывающий на сколько процентов может быть снижена выручка напротив увеличился на 0,02%, что следует рассматривать как положительную тенденцию, и составил на конец анализируемого периода 0,03%

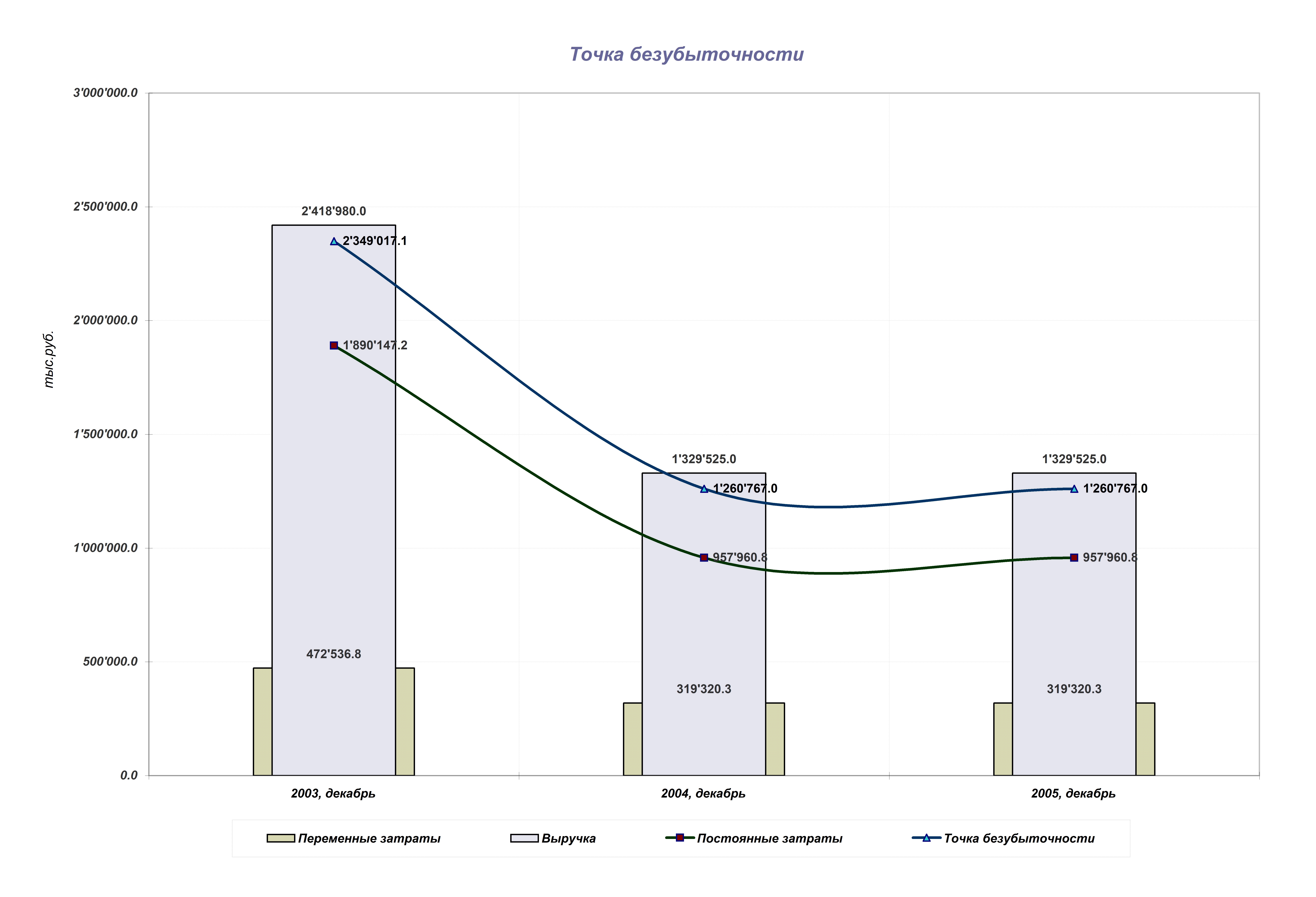

Точка безубыточности, за весь рассматриваемый период, а также основные показатели, влияющие на нее, представлены на рисунке №23.

Анализ вероятности банкротства

Z-счет Альтмана

Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

Коэффициент Альтмана представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделён определённым весом, установленным статистическими методами:

Z-счёт = 1,2 х К1 + 1,4 х К2 + 3,3 х К3 + 0,6 х К4 + К5, где:

К1 - доля чистого оборотного капитала во всех активах организации

К2-отношение накопленной прибыли к активам

К3-рентабельность активов

К4-доля уставного капитала в общей сумме активов (валюте баланса)

К5-оборачиваемость активов

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются предприятиями с высоким риском банкротства, а интервал [1,81-2,99] составляет зону неопределенности.

Расчет показателя вероятности банкротства (z-счет Альтмана) за анализируемый период отображен в таблице на рисунке № 24.

![]()

Расчет показателя вероятности банкротства (z-счет Альтмана) за весь рассматриваемый период представлен в таблице на рисунке № 24а.

На конец анализируемого периода (дек. 2004) значение показателя Альтмана составило 0,01 что говорит о том, что на предприятии вероятность банкротства велика. Однако Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

Z-счет Таффлера

Расчет показателя вероятности банкротства (z-счет Таффлера) за анализируемый период отображен в таблице на рисунке № 25.

![]()

Расчет показателя вероятности банкротства (z-счет Таффлера) за весь рассматриваемый период представлен в таблице на рисунке № 25а.

На конец анализируемого периода (дек. 2004) значение показателя Таффлера составило 0,00 что говорит о том, что на предприятии вероятность банкротства мала.

Z-счет Лиса

Расчет показателя вероятности банкротства (z-счет Лиса) за анализируемый период отображен в таблице на рисунке № 26.

![]()

Расчет показателя вероятности банкротства (z-счет Лиса) за весь рассматриваемый период представлен в таблице на рисунке № 26а.

На конец анализируемого периода (дек. 2004) значение показателя Лиса составило 0,00 что говорит о том, что на предприятии положение предприятия устойчиво.

Резюме

Подводя итог, можно сказать, что за анализируемый период ( с дек. 2003 по дек. 2004) ключевыми стали следующие моменты:

- В общем динамику изменения актива баланса можно назвать положительной, но следует обратить внимание на следующие моменты: ( увеличение краткосрочной дебиторской задолженности увеличение статьи ' готовая продукция и товары для перепродажи ' увеличение статьи внеоборотных активов в общей структуре баланса).

- Изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

- Рассматривая динамику доходов и расходов Поляков, в целом за анализируемый период ее можно назвать негативной.

- За анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

- Анализ типа финансовой устойчивости предприятия в динамике, показывает снижение финансовой устойчивости предприятия.

- Так как на конец анализируемого периода Коэффициент текущей ликвидности находится ниже своего нормативного значения (2), рассчитывается показатель восстановления платежеспособности предприятияПоказатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,01, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

на начало анализируемого периода у предприятия достаточно собственных средств для формирования запасов и затрат., а на конец периода для формирования запасов и затрат у предприятия хватает номальных источников финансирования - предприятие использует для их финансирования собственные и долгосрочные заемные средства.

- 'Золотое правило экономики' для Поляков не выполняется.

- За анализируемый период величина чистых активов, составлявшая на дек. 2003 года 50193,9 тыс. руб. возросла на 257,3 тыс. руб. (темп прироста составил 0,1%), и на конец дек. 2004 года их величина составила 50451,2 тыс. руб.

- Рассмотрев все три методики, представленные в разделе 'Анализ вероятности банкротства' можно сказать, что за анализируемый период ситуация на предприятии осталась примерно на том же уровне. В общем, на начало и на конец анализируемого периода, вероятность банкротства можно оценить как низкую.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |