Кроме того, рассматривая дебиторскую задолженность 'Поляков' следует отметить что предприятие на конец дек. 2004 имеет активное сальдо (дебиторская задолженность больше кредиторской), таким образом представляя своим клиентам бесплатный кредит в размере 927,2 тыс. руб..

В общем динамику изменения актива баланса можно назвать положительной, но следует обратить внимание на следующие моменты: (увеличение краткосрочной дебиторской задолженности увеличение статьи ' готовая продукция и товары для перепродажи ' увеличение статьи внеоборотных активов в общей структуре баланса).

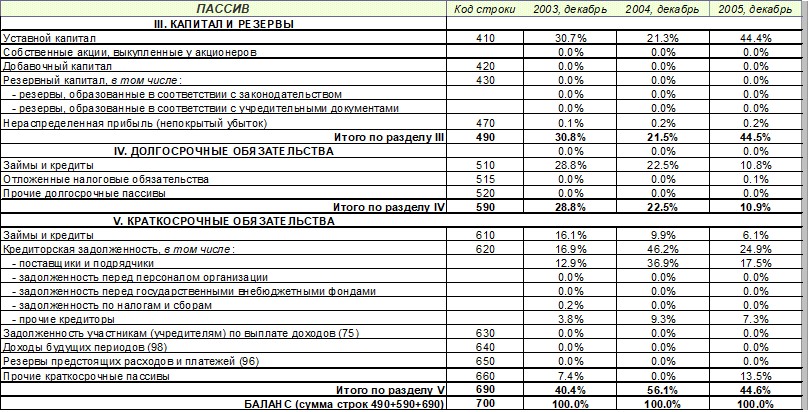

Пассив баланса

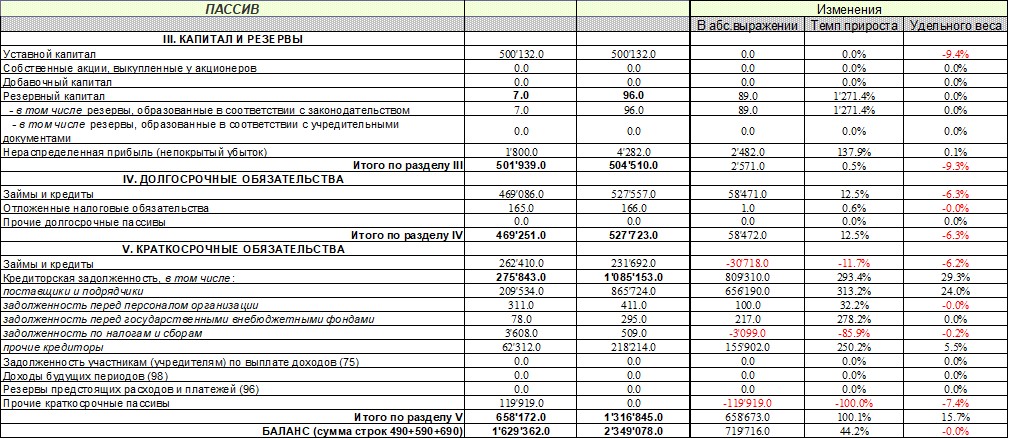

Структура пассива баланса и изменения в анализируемом периоде представлены на рис. №8 и №9.

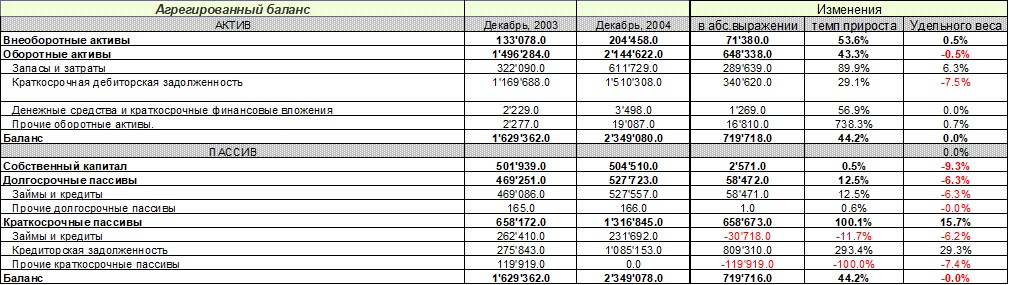

Структура агрегированного баланса представлена на рис. №10.

Структура пассива баланса.

Рисунок 8

Изменения пассива баланса.

Рисунок 9

Агрегированный баланс.

Рисунок 10

Со стороны пассивов, увеличение валюты баланса в наибольшей степени произошло за счет роста статьи 'поставщики и подрядчики'. За прошедший период рост этой статьи составил 65619,0 тыс. руб. ( в процентном соотношении рост этой статьи составил 31,3%) и уже на конец анализируемого периода значение статьи 'поставщики и подрядчики' установилось на уровне 86572,4 тыс. руб.

Рассматривая изменение собственного капитала Поляков отметим, что его значение за анализируемый период незначительно увеличилось. На конец дек. 2004 величина собственного капитала предприятия составила 50451,0 тыс. руб. (2,1% от общей величины пассивов. ).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период значительно увеличилась. На конец дек. 2004 величина совокупных заемных средств предприятия составила 184456,8 тыс. руб. (7,9% от общей величины пассивов. ). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина возросла на 257,1 тыс. руб. и составила 257,1 тыс. руб. Изменение резервов составило 8,9 тыс. руб., а нераспределенной прибыли 248,2 тыс. руб. Это в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить о эффективной работе предприятия.

В общей структуре пассивов величина собственного капитала, которая на дек. 2003 года составляла 50193,9 тыс. руб., возросла на 257,1 тыс. руб. (темп прироста составил 0,1%), и на конец дек. 2004 его величина составила 50451,0 тыс. руб. (2,1% от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи 'Нераспределенная прибыль (непокрытый убыток) - на 2482 тыс. руб.

В общей структуре задолженности долгосрочные пассивы на конец дек. 2004 превышают краткосрочные на -78912,2 тыс. руб. что говорит о неплохой финансовой устойчивости предприятия и, возможно, о будущем увеличении оборотов предприятия, в случае если долгосрочные пассивы направлены на расширение парка оборудования и объемов производства. Следует сопоставить вышеописанные факторы и провести более углубленный анализ.

Долгосрочная кредиторская задолженность, величина которой на дек. 2003 года составляла 46925,1 тыс. руб., возросла на 5847,2 тыс. руб. (темп прироста составил 1,2%), и на конец дек. 2004 ее величина составила 52772,3 тыс. руб. (2,2% от общей структуры имущества).

Наибольшее влияние на увеличение долгосрочной дебиторской задолженности оказал рост статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 5847,1 тыс. руб. ( в процентном соотношении рост этой статьи составил 1,2%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' достигло 52755,7 тыс. руб.

Величина краткосрочной дебиторской задолженности, которая на дек. 2003 года составляла 65817,2 тыс. руб. также возросла на 65867,3 тыс. руб. (темп прироста составил 10,0%), и на конец дек. 2004 года ее величина составила 214462,2 тыс. руб. (5,6% от общей структуры имущества).

Наибольшее влияние на снижение краткосрочной дебиторской задолженности оказало уменьшение статьи 'Прочие краткосрочные пассивы'. За прошедший период снижение значения этой статьи составило -11991,9 тыс. руб. (в процентном соотношении снижение составило -10,0%) и уже на конец анализируемого периода значение статьи 'Прочие краткосрочные пассивы' установилось на уровне 0,0 тыс. руб.

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности на дек. 2004 составляет статья 'поставщики и подрядчики'. На конец анализируемого величина задолженности по данной статье составляет 865724 тыс. руб. (доля в общей величине краткосрочной дебиторской задолженности 6,6%)

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Анализ финансовых результатов деятельности Поляков

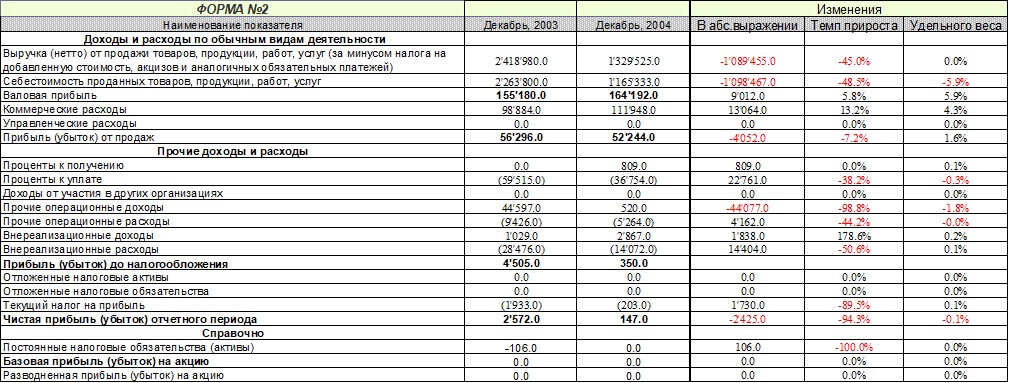

Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базовым, представлено на рис. №11.

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде по сравнению с базовым представлено на рис. №12.

Изменение отчета о прибылях и убытках в отчетном периоде по сравнению с базовым периодом.

Рисунок 11

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом

Рисунок 12

Из таблицы на рисунке №11 видно, что выручка от реализации компании по сравнению с базовым периодом значительно уменьшился (с 241898,0 тыс. руб. на конец дек. 2003 до 132952,5 тыс. руб. на конец дек. 2004). За анализируемый период изменение объема продаж составило -108945,5 тыс. руб. Тем прироста составил -4,5%

Валовая прибыль на конец дек. 2003 составляла 15518,0 тыс. руб. За анализируемый период она и за анализируемый период осталась на прежнем уровне что в условиях инфляции следует рассматривать скорее как негативный момент.

Чистая прибыль на конец дек. 2003 составляла 5629,6 тыс. руб. За анализируемый период она она в отличие от валовой прибыли сократилась на -405,2 тыс. руб., что следует рассматривать как отрицательный момент и на конец дек. 2004 составила 5224,4 тыс. руб., что произошло вследствие роста на 1306,4 тыс. руб. за анализируемый период коммерческих и управленческих расходов.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий темп снижения себестоимости по отношению к снижению выручки, который составил -4,9% по сравнению со снижением выручки (-4,5%).

Отрицательным моментом являются убытки по внерелизационным и операционным доходам и расходам - на конец дек. 2003 сальдо по внерелизационным и операционным доходам установилось на уровне -5189,4 тыс. руб. К тому же наблюдается отрицательная тенденция – за период с дек. 2003 по дек. 2004 сальдо по ним снизилось на -10,3 тыс. руб.

Как видно из таблицы, представленной на рисунке №11 чистая прибыль за анализируемый период сократилась на -242,5 тыс. руб., и наконец дек. 2004 она установилась на уровне 14,7 тыс. руб. (темп падения чистой прибыли составил -9,4%).

Рассматривая динамику показателей финансово - хозяйственной деятельности Поляков особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

В рассматриваемом на рис №12 случае, на конец анализируемого периода рентабельность собственного капитала равна 0,10%, что ниже показателя средневзвешенной стоимости капитала, значение которого составило в соответствующем периоде 0,12%. Это говорит о том, что у предприятия могут возникнуть сложности с привлечением нового капитала.

Рассматривая динамику доходов и расходов Поляков, в целом за анализируемый период ее можно назвать негативной.

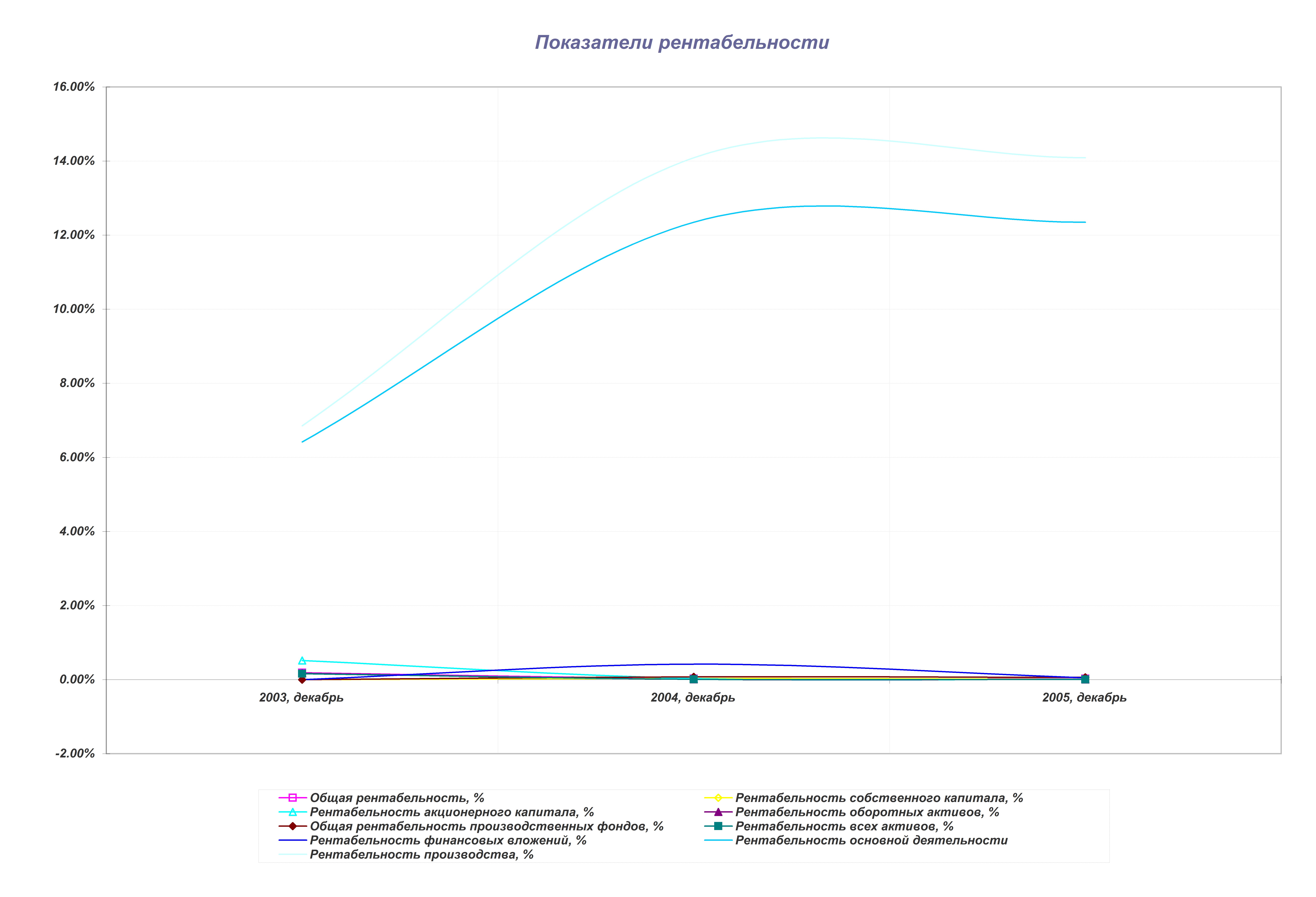

Показатели рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности Поляков за дек. 2003 - дек. 2004 представлены на рисунке № 13.

Таблица показателей рентабельности Поляков за весь рассматриваемый период представлены на рисунке № 13а.

Рассматривая показатели рентабельности, прежде всего, находясь в условиях рыночной экономики, следует отметить, что и на начало, и на конец анализируемого периода величина прибыли до налогообложения, деленная на выручку от реализации (показатель общей рентабельности) находится у Поляков ниже среднеотраслевого значения, установившегося на уровне 1,0%. На начало периода показатель общей рентабельности на предприятии составлял 0,0%, а на конец периода 0,0% (изменение в абсолютном выражении за период - (0,0%)). Это следует рассматривать как отрицательный момент и искать пути повышения эффективности деятельности организации.

Как видно из таблицы, представленной на рисунке №13, за анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |