3. Стратегия ценовой дифференциации состоит в том, чтобы на один и тот же продукт устанавливать различный уровень цены для разных групп потребителей

4. Стратегия ценового выравнивания основывается на тесной интеграции ценовой и ассортиментной политики предприятия. Это означает, что прибыль от успешно реализуемых товаров, входящих в ассортиментную программу, должна обязательно покрывать убытки, возникающие по другим товарам данного ассортимента [15, с.94].

Что качается методологии ценообразования, то она включает в себя совокупность общих положений, нормативных актов, принципов и методов разработки прогнозируемой концепции и стратегии ценообразования, определения и обоснования видов цен, формирования системы цен, управления ценообразованием, контроля за ценами.

Методология ценообразования едина для всех уровней установления цен и на ее основе разрабатывается стратегия ценообразования. Достоверность и объективность политики в области цен зависит от механизма ценообразования, в основе которого лежат следующие принципы:

1. Принцип научности обоснования цен состоит в необходимости познания и изучении влияния на ценообразование объективных экономических законов развития рыночной экономики и прежде всего законов стоимости, спроса и предложения. Научное обоснование цен базируется на глубоком анализе конъюнктуры рынка, всех рыночных факторов, а также действующей в национальной экономике системы цен.

2. Принцип целевой направленности цен состоит в четком определении приоритетных экономических и социальных проблем, которые должны решаться с помощью цен, например социальная защита населения или целевая ориентация цен на освоение новой эффективной продукции, повышение её качества.

3. Принцип непрерывности процесса ценообразования определяется его динамичностью и проявляется, во-первых, в том, что продукция на каждом этапе движения от сырья до готового изделия имеет свою цену; во-вторых, в действующие цены постоянно вносятся изменения и дополнения в связи с освоением новых видов товаров.

4. Принцип единства процесса ценообразования заключается в государственном установлении общих принципов и правил ценообразования [1,с.82].

Правильная ценовая политика предприятия обязательно должна учитывать, как уже отмечалось ранее, спрос, издержки и конкуренцию. Нет готовых формул, которые могли бы учесть вес и значение всех этих факторов.

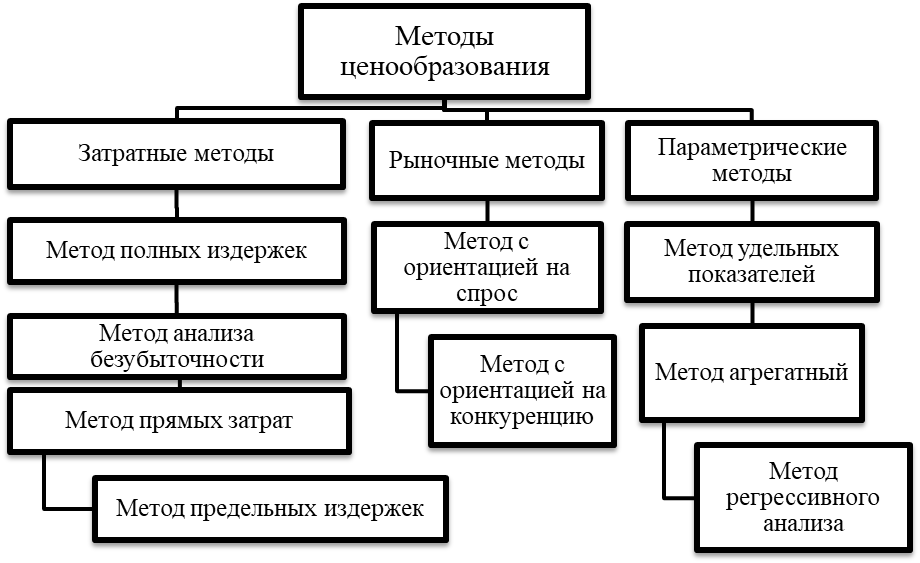

В экономической литературе описано большое количество методов ценообразования, применяющихся как за рубежом, так и российскими предприятиями на практике. Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара или услуги. Достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам. Все методы можно разделить на три большие группы:

- затратные методы (ориентированные на издержки производства); рыночные методы (ориентированные на конъюнктуру рынка); параметрические методы (ориентированные на нормативы затрат на технико-экономический параметр продукции).

Рисунок 1.2 – Методы ценообразования в организации [4, с.133]

Рассмотрим затратные методы:

1. Метод полных издержек учитывает только два фактора: уровень издержек и долю прибыли в структуре цены.

Суть этого метода расчета цен заключается в том, что производитель товара определяет издержки производства и прибавляет к ним желаемую сумму прибыли, которую рассматривает как вознаграждение за вложенный капитал. Этот метод удобен своей простотой и возможностью обходиться без сложных и дорогих исследований рыночной ситуации, однако применяется при отсутствии конкурентов у фирмы.

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

![]()

![]() , (1.1)

, (1.1)

где

Р – продажная цена;

С – полные издержки на единицу продукции;

R – ожидаемая (нормативная) рентабельность.

2. Метод анализа безубыточности. В данном случае компания принимает во внимание такие факторы, как цены на аналогичные изделия, возможные объемы производства и продаж при различных ценах и др. Компания ищет такую цену и соответствующий ей объем производства, которые обеспечили бы ей получение целевой суммы прибыли.

При анализе безубыточности используется математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия. В соответствии с данной моделью математическая зависимость между прибылью, объёмом производства и затратами имеет следующий вид:

![]()

![]() , (1.2)

, (1.2)

где

PR – прибыль от реализации продукции, денежных единиц;

p – цена реализации единицы продукции, денежных единиц;

q – количество проданных единиц продукции, натуральных единиц;

c – совокупные постоянные затраты, денежных единиц;

v – переменные затраты на единицу продукции, денежных единиц.

3. Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки – прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной» [16, с.111].

4. Метод предельных издержек базируется на анализе себестоимости, но он более сложен, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги [16, с.113].

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

![]()

![]() , (1.3)

, (1.3)

где

BSV – точка безубыточности;

FC – постоянные затраты;

TR – валовая прибыль.

Далее рассмотрим рыночные методы:

1. При использовании метода с ориентацией на спрос учитывается динамика спроса и соответствующих цен, а также анализируются основные причины и факторы их изменения:

- инфляция; рост / снижение цен на сырье и материалы, рабочую силу; появление новых технологий производства и рост производительности труда; изменение условий потребления товара и др.

2. Ценообразование с ориентацией на конкуренцию. Компания при ориентации на этот метод определения цен на свою продукцию исходит исключительно из уровней текущих цен товаров - конкурентов и меньшее внимание уделяет собственным издержкам производства, а также спросу. При этом выбирается одна из трех ценовых стратегий:

- установление несколько более высоких цен, чем у фирм-конкурентов; установление цен примерно на уровне фирм-конкурентов; установление цен несколько ниже, чем у фирм-конкурентов [15, с.92].

Организации часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий. Параметрические методы включают:

1. Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия.

2. Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

3. Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений [15, с.197].

Таким образом, ценовая политика является важным элементом системы управленческого учета. От того, насколько грамотно будет она составлена, зависит множество факторов, а также конечные результаты деятельности организации. В данном пункте мы рассмотрели определение ценовой политики с различных точек зрения, обозначили основные ориентиры ценовой политики, выделили факторы, оказывающие наибольшее влияние на уровень цен, а также различные стратегии ценообразования. Также мы рассмотрели принципы ценообразования и обозначили методы, которые в экономической литературе встречаются чаще всего: затратные, рыночные и параметрические методы.

1.2 Анализ влияния ценовой политики на доходность организации

Как говорилось ранее, в условиях рынка часто складывается ситуация, когда предприятия понижают или повышают цены, что обусловлено вполне объективной причиной – изменением конъюнктуры рынка и это является нормальной практикой в ценообразовании. От ценовой политики, которую выбрала организация, в первую очередь зависят конечные результаты ее деятельности, в том числе прибыль и рентабельность.

Выявить, как ценовая политика влияет на эффективность и результативность деятельности организации можно с помощью анализа финансовых результатов деятельности организации, которые представлены в «Отчете о финансовых результатах». На основании данных показателей можно выявить, насколько эффективна деятельность анализируемой организации, а также частично оценить результаты ценовой политики организации.

Далее считаю целесообразным проведение факторного анализа цен, который необходим для выявления факторов, оказывающих наибольшее влияние на результативный показатель из всей совокупности факторов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |