- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективности и бесперебойного функционирования платежной системы.

Основные направления денежно-кредитной политики:

1. Политика обеспечения оптимальной монетизации экономики. В целях регулирования объема денежной массы проводятся меры либо по стимулированию роста денежной массы, либо по сдерживанию (рестрикционная кредитная и антиинфляционная политика).

2. Курсовая политика. Она связана с определением курса рубля. В России курс рубля фактически следует за ценой на нефть на мировых рынках. В последнее время проводится политика банка России на свободное плавание курса рубля. Практически весь постсоветский период обменный курс рубля был ниже паритета покупательной способности, т. е за иностранную валюту Россияне платили всегда больше, чем она стоит. В 2005 г. обменный курс рубля и паритет покупательной способности к доллару США составили 28,3 и 12,7 руб. (обменный курс в 2,2 раза выше паритета покупательной способности), в 2008 г. – 24,9 и 18,2 руб. (в 1,4 раза). Такое отклонение дает искаженную информацию для рынка. Рынок носит неравновесный характер, а механизм обмена является несправедливым. Выигрывают от такой ситуации продавцы иностранной валюты. Основными продавцами иностранной валюты являются экспортеры (газ, нефть, металлы). Они получают выигрыш от заниженного курса рубля. Проигравшими являются: государство, домохозяйства, другие фирмы. Это приводит к тому, что создаются неблагоприятные условия для развития внутренних секторов экономики. [8]

Завышение стоимости иностранной валюты удорожает импортные товары и Россияне опять переплачивают за них.

Низкий курс рубля не позволяет покупать импортное технологическое оборудование для перерабатывающих отраслей при отсутствии собственного производства. Технологически сложные производства являются непривлекательными для капитала. Происходит консервация неэффективных и технологически устаревших производств.

Другим отрицательным моментом заниженного курса рубля является бегство капитала. По подсчетам специалистов из России, начиная с 1999 г. по 2009 г. было вывезено 309 млрд. долл., в то время как в виде прямых иностранных инвестиций ввезено за тот же период всего 197 млрд. долл. Вывоз капитала превысил его ввоз на 112 млрд. долл.

Третий негативный момент – это хищническая эксплуатация природных ресурсов.

Постоянный отток валюты за границу и в резервы поддерживает высокую стоимость иностранной валюты и не дает рублю подняться.

Девальвация курса рубля во второй половине 2008 г. спровоцировала бегство от рубля всех рыночных субъектов и тем самым способствовала удорожанию иностранных обязательств России, стимулировала инфляцию, рост процентных ставок.

Обесценение рубля ведет к тому, что он не может выполнять функцию долгосрочного сбережения и кредитования экономики.[9]

Таким образом, делается вывод, что финансовые власти консервируют технологическую отсталость российской экономики, стимулируют развитие инфляции, подрывают стимулы для развития собственного производства и способствуют углублению экономического кризиса в России.

3. Дисконтная (учетная) и залоговая политика центрального банка.

Кредитные институты имеют возможность получать при необходимости кредиты центрального банка путем переучета векселей или под залог ценных бумаг. Смысл дисконтной и залоговой политики заключается в том, чтобы методами изменения условий рефинансирования коммерческих банков влиять на ситуацию на денежном рынке и рынке капиталов. По мнению ученых, ЦБ России, покупая иностранную валюту, заблокировал фактически ставку рефинансирования и ограничил возможности кредитования российской экономики.

4. Депозитная политика.

Процентные ставки по вкладам в банки все годы рыночных реформ были ниже инфляции. Только в 2009 г. они немного превысили уровень инфляции. Если депозитные ставки ниже инфляции, то сбережения обесцениваются.

В рамках депозитной политики Банк России приступил к контролю за ставками банков по депозитам граждан. Ряд крупных банков в августе 2009 г. получил запросы теруправлений ЦБ об экономической обоснованности высоких ставок по вкладам. ЦБ считает завышенными ставки более 16,84% годовых. В случае его превышения банку будут направляться рекомендации по снижению ставки, а в случае их невыполнения регулятор воспользуется правом принудительно ограничивать ставку. До сих пор этим правом ЦБ не пользовался.[10]

Существуют также платежно-расчетная политика и политика обеспечения эффективного контроля за деятельностью банковской системы.

Ст. 35 Федерального закона "О Банке России" предоставляет Банку России возможность применять целый ряд инструментов денежно-кредитной политики. Выбор и применение Банком России конкретных средств денежно-кредитного регулирования зависит от многочисленных факторов, вследствие чего на разных этапах развития экономики страны приоритетными могут становиться различные инструменты. Например, одним из средств, примененных Банком России для преодоления "кризиса доверия" в 2004 г., было снижение норматива обязательных резервов с 7 до 3,5%, что позволило кредитным организациям высвободить часть денежных средств и снизить риск ликвидности в свете массовых требований вкладчиков о досрочном прекращении договорных отношений.

Основные инструменты денежно-кредитного регулирования в РФ на современном этапе:

n процентные ставки по операциям Банка России;

n резервные требования;

n рефинансирование кредитных организаций;

n валютные интервенции;

n установление ориентиров роста денежной массы;

n прямые количественные ограничения;

n эмиссия облигаций от своего имени.

Наиболее часто используются следующие инструменты:

Процентные ставки по операциям Банка России. Закон предусматривает, что банк может устанавливать одну или несколько процентных ставок по различным видам. К таким операциям относятся выдаваемые кредиты или депозитная политика. С целью защиты внутренней финансовой системы и поддержания рынка рублевых активов Банк России постоянно корректирует процентные ставки по собственным кредитным и депозитным операциям.

Рефинансирование кредитных организаций. Устанавливая ставку рефинансирования Центральный Банк, оказывает влияние на денежный рынок. Если цель центрального банка – удорожание рефинансирования и уменьшение кредитного потенциала кредитных институтов, то он должен поднять учетную ставку. Это ведет в итоге к росту стоимости кредитов в стране. Если целью центрального банка является облегчение доступа коммерческих банков к рефинансированию путем переучета векселей, он снижает учетную ставку. В этом случае кредитный потенциал коммерческих банков увеличится, а проценты по предоставляемым ими кредитам получат импульс к снижению. Учетную ставку используют для стимулирования или сдерживания развития производства. Учетную ставку используют также для того, чтобы бороться с инфляцией.

Так, в 1998 г. в феврале ставка рефинансирования изменилась с 28 до 42%, в мае — с 30 до 50%, а затем до 150%, в июне — с 60 до 80%, в июле вновь снизилась до 60%. С 10 июля 2000 г. ставка была установлена на уровне 28%. Диапазон колебаний процентной ставки по кредитам «овернайт» составлял 40—50%. Самая высокая процентная ставка была объявлена 17 августа 1998 г. — 250% годовых. На 14.06.2010 г. ставка рефинансирования составила 7,75%.

Политика обязательных резервов. К коммерческим банкам предъявляется требование размещения ими в центральном банке минимальных резервов. Требования минимальных резервов появились как страховка ликвидности кредитных институтов. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Как инструмент денежной политики минимальные резервы выполняют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кредитных денег коммерческими банками. Рост резервной нормы увеличивает количество обязательных резервов, которые должны держать банки. Повышение резервной нормы ведет к снижению кредитов. Уменьшение резервной нормы действует на денежное предложение обратным образом. Оно увеличивает способность банков создавать деньги путем кредитования.

Операции на открытом рынке – это выполнение операций по покупке или продаже ценных бумаг центральным банком за свой счет на открытом рынке. К основным ценным бумагам относятся: казначейские векселя, беспроцентные казначейские обязательства, облигации государственного займа, промышленные облигации, первоклассные краткосрочные ценные бумаги и др. Для оживления экономики центральный банк увеличивает спрос на ценные бумаги. Напротив, если целью центрального банка является уменьшение резервов банковского сектора, то он выступает на открытом рынке на стороне предложения.

Использование количественных кредитных ограничений – это количественное ограничение суммы выданных кредитов. Это прямой метод воздействия на деятельность банков. Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика. Перечисленные нормативы обязательны для выполнения коммерческими банками.

11. Проблемы и основные направления совершенствования кредитно-денежной политики в РФ.

Проблемы КДП. 1. Преувеличение значимости монетаристских принципов, в том числе их влияния на развитие инфляции.

2. Ограниченный доступ для банков инструментов рефинансирования.

3. Высокие и непрогнозируемые нормы инфляции подрывают возможность использования учетной ставки в качестве инструмента функционирования кредитно-денежной системы в целом.

Еще одним ограничителем действенности изменения учетной ставки является относительная независимость крупных фирм от заемного капитала и возможность получения средств из более дешевых иностранных источников.

4. Плохо работает механизм трансформации сбережений в реальные инвестиции через банковскую сферу. Происходит замыкание движения денежных потоков внутри банковской системы, что обескровливает реальный сектор экономики.

5. Отсутствие доверия к государству проявляется в неготовности населения и экономических структур предоставить государству в долг свои сбережения. В условиях подорванного доверия к государству, оно не может получить кредит у населения и экономических структур. Население не только не готово идти на жертвы и лишения в условиях кризиса, но и в срочном порядке изымает свои накопления из банков, предпочитая сохранять их в иностранной валюте и товарно-материальных ценностях.

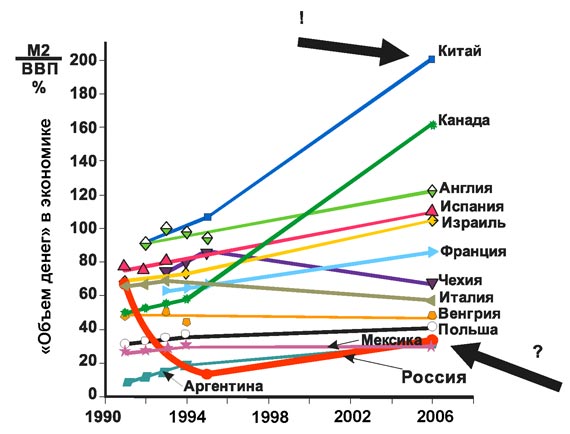

6. Отсутствует адекватная оценка необходимого и достаточного объема денежной массы для устойчивого развития экономики России. Одной из важных причин экономического спада в стране, по мнению некоторых экспертов, является острая нехватка денежной массы по отношению к ВВП. Степень монетизации экономики России самая низкая в мире. (Рис.1)

Рис. 1. Монетизация экономик стран мира.[11]

Существуют также значительные масштабы изъятия денег из экономики через механизм Стабилизационного фонда. В результате денег явно не хватает для финансирования производства на уровне его реальных возможностей, а также для создания достаточного массового платежеспособного спроса на внутреннем рынке.

7. Концентрация усилий Банка России на валютной политике в ущерб всем остальным составляющим денежно-кредитного регулирования в значительной степени привела к долларизации экономики России. Допущено обращение в стране иностранной валюты наравне с национальной.

8. Оторванность ДКП от структурной политики, что ведет к возрастанию диспропорций в экономике, росту доли сырьевых отраслей, в ущерб перерабатывающим отраслям.

Направления совершенствования КДП.

1. Отказ от мировых денег и возврат к национальным деньгам.

2. Ограничение возможностей для спекулятивной наживы паразитического капитала, создание условий для его вытеснения.

3. Для превращения денег в инвестиции необходимо организовать два канала денежного предложения: первый – привлечение аккумулированных сбережений в депозиты банков и их размещение в приоритетных направлениях экономики; второй – кредитование коммерческих банков посредством механизма рефинансирования ЦБ.

4. Денежно-кредитная политика должна быть в программной структуре целей общества, а не быть независимой от них.

5. Рост кредитов реальному сектору экономики.

10. Основные направления государственного регулирования банковского сектора в РФ.

Банковскому регулированию в РФ присущи недостатки, характерные для всего механизма государственного регулирования в России. Это, прежде всего, ослабление позитивного управляющего воздействия государства и его институтов на экономические процессы и отсутствие взаимосвязанности и согласованности в механизме государственного регулирования этих процессов на всех уровнях (законодательном, управленческом и судебном). Отсутствует также осознание целей реформ банковского сектора.

Государственное регулирование банковской деятельности сводится, прежде всего, к установлению общеобязательных правил ее осуществления и надзору за их исполнением в интересах стабильности всей экономики. Надзорные и регулятивные функции органов государственного регулирования на банковскую деятельность имеют собственное содержание.

Они проявляются: в правовом обеспечении банковской деятельности, в государственной регистрации кредитных организаций и лицензировании банковских операций, в установлении для кредитных организаций обязательных экономических нормативов, правил проведения банковских операций, предъявлении квалификационных требований к руководителям кредитных организаций, в надзоре за исполнением нормативных правовых актов, касающихся осуществления банковской деятельности, и применения в случае обнаружения нарушений установленных в законе санкций к нарушителю.

Формы государственного воздействия на банковскую систему: а) нормотворчество, в процессе которого Банк России на основе законодательства устанавливает порядок осуществления банковской деятельности;

б) регистрация и лицензирование деятельности кредитных организаций, открытия филиалов и представительств иностранных банков;

в) осуществление денежно-кредитного регулирования путем установления обязательных нормативов;

г) осуществления надзора за банковской деятельностью.

Государственное правовое регулирование банковской деятельности осуществляется с помощью двух относительно независимых процессов:

- нормотворческой деятельности органов государственной власти,

- нормотворческой деятельности Центрального Банка Российской Федерации.

Объектом правового регулирования выступает: правила осуществления банковских операций, статусные характеристики кредитных организаций, режимные требования к банковской деятельности и деятельность конкретных кредитных организаций, параметры банковской системы страны.[12].

Субъекты регулирования банковской деятельности: Центральный банк Российской Федерации, кредитные организации, филиалы и представительства иностранных банков.

Нормативно-правовая база: Закон «О банках и банковской деятельности"; Законе «О Центральном банке РФ».

Государственное регулирование банковской деятельности проводится в трех направлениях: вступление во владение банком и выход из него; осуществление надзора и контроля за деятельностью кредитных организаций; защита интересов банковских клиентов. При осуществлении целого ряда банковских операций (открытие, ведение и закрытие счетов, оформление расчетно-платежных документов и т. д.) коммерческие банки следуют правилам и стандартам, установленным Центральным банком РФ.

Государством строго регламентируются правила ведения бухгалтерского учета, составления и представления финансовой и статистической отчетности с учетом международных стандартов. [13]

Наряду с инструментами денежно-кредитной политики в механизме государственного регулирования банковской деятельности используются методы, гарантирующие стабильность и финансовую устойчивость кредитных организаций. К ним можно отнести меры, предусмотренные Федеральным законом от 01.01.2001 «О страховании вкладов физических лиц в банках РФ», а также изменения, предусмотренные гл. 25 Налогового кодекса РФ, касающиеся налогообложения прибыли и других видов деятельности банков.

В 2010 г Минфин внес в Госдуму проект поправок в законы о ЦБ и о банках и банковской деятельности, которые создают базу для надзора на консолидированной основе. Готовится законопроект о национальной платежной системе. Подготовлен законопроект о государственных услугах, который содержит положение об обращении универсальных банковских карт. Минфин завершает подготовку поправок в законы о ЦБ и о банках и банковской деятельности, которые предоставят Банку России право определять критерии деловой репутации банкиров. Центральный банк России будет осуществлять надзор над банковскими группами и холдингами в целом. Они должны улучшить контроль за соблюдением норм кредитования.

В связи с финансовым кризисом предусматривается изменение системы регулирования банковским сектором. Так как Россия вовлечена в систему международных отношений очень сильно, то и на систему государственного регулирования, решающее влияние оказывают международные организации. В частности, к концу 2010 года Базельский комитет по банковскому надзору должен разработать глобальную рамочную программу по пересмотру стандартов банковского регулирования и надзора. Банку России предстоит внедрить элементы нового стандарта в отечественную практику. Комиссия РСПП по банкам и банковской деятельности намерена активно взаимодействовать с Банком России в плане формирования новой архитектуры регулирования. Кроме того, правительство РФ и Банк России приступили к разработке Стратегии развития банковского сектора на период 2011–2015 гг. Подготовка новой Стратегии предполагает активный диалог регулятора и банковского сообщества.

Главная цель развития банковского сектора — укрепление его устойчивости, исключающей возможность возникновения системных банковских рисков. К стратегическим целям отнесены также повышение качества реализации банковским сектором функций по аккумуляции сбережений населения, средств предприятий и их трансформация в кредиты и инвестиции, восстановление и укрепление доверия к российской банковской системе со стороны инвесторов и вкладчиков, предотвращение использования кредитных организаций для целей недобросовестной коммерческой практики.

На 1 апреля 2010 г. в России было 158 банковских групп и 32 банковских холдинга, в которые входили 244 банка с долей активов 86% от активов банковского сектора.[14] С 2000 по 2010 гг. размер банковского сектора в России вырос более чем в два раза – с 33% до 75% ВВП. Глобальный кризис прервал восходящую траекторию развития банковского сектора. Финансовые потрясения выявили несколько системных и структурных проблем:

макроэкономические риски сырьевой экономики, а также инфляция, превышающая общепризнанный уровень ценовой стабильности;

невысокая рентабельность большинства предприятий среднего и крупного бизнеса, сдерживающая кредитование реального сектора на рыночных условиях;

высокая стоимость привлекаемых банками ресурсов на внутреннем рынке, прежде всего, депозитов населения;

отсутствие источников для формирования достаточных долгосрочных пассивов банков, как следствие – высокая зависимость от краткосрочных источников фондирования;

ограниченная клиентская база заемщиков и высокая концентрация кредитных рисков в отдельных отраслях и секторах экономики;

избыточная зависимость финансового сектора от волатильности обменного курса рубля;

сегментация банковской системы: большое число мелких банков сосуществуют с несколькими крупными банками, определяющими состояние всего сектора.

.

12. Основные направления антимонопольной политики в РФ: нормативно-правовая база, инструменты, основные направления, органы регулирования.

Антимонопольная политика — комплекс мер, направленных на устранение и предупреждение негативных последствий монополизации экономики.

В мировой практике в отношении регулирования монополий применяют два подхода: «принцип запрещения», характерный для законодательств США и некоторых стран Латинской Америки, и «принцип контроля и регулирования», распространенный в объединенной Европе и Японии. В соответствии с последним принципом создание монополий, либо заключение антиконкурентных соглашений не исключается в том случае, если это не нарушает основы рыночной конкуренции и не наносит ущерб потребителям.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |