В процессе эксплуатации системы необходимо осуществлять сопровождение проекта. Это связано с тем, что проект по существу является прототипом проектируемой системы, разрабатывается специалистами по информатизации и в дальнейшем может быть модернизирован в зависимости от изменяющихся условий функционирования системы налоговой службы.

4.2.Характеристика функциональных задач,

решаемых в органах налоговой службы

Каждому уровню налоговой системы соответствует свой состав функционального обеспечения. Так, на втором уровне можно выделить следующие основные функциональные подсистемы:

– подготовка типовых отчетных форм;

– контрольная деятельность;

– методическая, ревизионная и правовая деятельность;

– аналитическая деятельность Государственной налоговой инспекции (ГНИ);

– внутриведомственные задачи.

Подсистема подготовки типовых отчетных форм связана с формированием сводных таблиц статистических показателей, характеризующих типовые виды деятельности ГНИ регионального уровня в части сбора различных видов налоговых платежей и контроля за этим процессом.

Контрольная деятельность прежде всего предусматривает ведение Государственного реестра предприятий и физических лиц. Государственный реестр предприятий содержит официальную регистрационную информацию о предприятиях (юридических лицах), а в реестре физических лиц хранится информация о налогоплательщиках, обязанных представлять декларацию о доходах, а также уплачивать отдельные виды налогов с физических лиц. К контрольной относится деятельность по документальной проверке предприятий.

Подсистема методической, ревизионной и правовой деятельности обеспечивает возможность работы с законодательными актами, постановлениями, указами и другими правительственными документами, а также с нормативными и методическими документами Государственной налоговой службы РФ. В этой подсистеме осуществляются сбор, обработка и анализ информации, поступающей от территориальных налоговых инспекций и касающейся правильности применения налогового законодательства.

Аналитическая деятельность ГНИ включает анализ динамики налоговых платежей всеми категориями налогоплательщиков, прогнозирование величины сбора отдельных видов налогов, экономический и статистический анализ хозяйственной деятельности предприятий региона, определение предприятий, подлежащих документальной проверке, анализ налогового законодательства и вы работка рекомендаций по ею усовершенствованию, анализ деятельности территориальных налоговых инспекций и др.

К внутриведомственным задачам относятся задачи, обеспечивающие деятельность аппарата ГНИ.

Для третьего уровня характерен свой состав функциональных подсистем:

– регистрация предприятий;

– камеральная проверка;

– ведение лицевых карточек предприятий;

– анализ состояния предприятия;

– документальная проверка;

– ведение нормативно-правовой документации;

– внутриведомственные задачи;

– обработка документов физических лиц.

Подсистема регистрации предприятий связана с функцией своевременного и полного учета плательщиков налогов и платежей в бюджет. Она содержит полную информацию по всем налогоплательщикам как юридическим, так и физическим лицам. При регистрации или перерегистрации любого предприятия все исходные данные о нем должны быть зафиксированы и внесены в Госреестр.

Эти данные необходимы различным пользователям – сотрудникам ГНИ. Налоговые органы используют их как базовую информацию по каждому налогоплательщику, поэтому они должны быть занесены в компьютер и применяться в других подсистемах.

Подсистема камеральной проверки связана с такими функциями, как контроль за правильностью и своевременностью представления плательщиками бухгалтерских отчетов и налоговых расчетов, отчетов и деклараций, исчислением и уплатой налогов и других платежей в бюджет. Подсистема необходима для автоматизации процедур, связанных с приемкой бухгалтерской отчетности предприятий, а также налоговых расчетов. В задачи этой подсистемы входят проверка расчетов, увязка форм отчетности и налоговых расчетов, вы дача рекомендаций для проведения документальных проверок. Подсистема имеет внутренние связи с другими подсистемами, такими, как регистрация предприятий, ведение лицевых карточек предприятий, документальная проверка и т. д.

Подсистема ведения лицевых карточек предприятий связана с получением данных о поступлении налогов в разрезе налогоплательщиков и видов налогов, контролем за своевременностью уплаты налогов в бюджет, начислением пени, вычислением сальдо по расчетам, выдачей любых справок о недоимках и переплатах по предприятиям и т. д.

Подсистема анализа состояния предприятий взаимосвязана с подсистемами регистрации предприятий, а также камеральной и документальной проверок, так как анализ проводится на основании данных, полученных как при регистрации предприятий, так и при камеральной проверке. В результате анализа определяется перечень предприятий, которые имеют нарушения в порядке и сроках представления основных документов, необходимых для получения данных о налогах и других платежах в бюджет и их оплате. На основании этого формируется список предприятий, подлежащих документальной проверке.

Подсистема документальной проверки относится к контрольному виду деятельности налоговых органов. Она является одной из важнейших функциональных подсистем, так как обеспечивает выполнение не только функций, которые свойственны другим функциональным подсистемам АИС «Налог» но имеет и свои дополнительные задачи, к которым можно отнести контроль за правильностью реализация и исполнения налогоплательщиками законодательных и иных распорядительных документов, выявление нарушений законодательства, определение санкций по фактам нарушений и т. д. Эта подсистема связана практически со всеми другими функциональными подсистемами АИС «Налог».

Подсистема ведения нормативно-правовой документации обеспечивает возможность работы с законодательными актами, постановлениями, указами, распоряжениями и другими документами, издаваемыми Правительством РФ, Государственной налоговой службой и другими ведомствами. На основе информации этой подсистемы строится работа всех налоговых органов, а соответственно и функционирование остальных подсистем.

Подсистема внутриведомственных задач включает в себя задачи, связанные с делопроизводством, кадрами, бухгалтерским учетом, материально-техническим снабжением и другими видами деятельности налогового органа как отдельной организационной структуры.

Подсистему обработки документов физических лиц можно выделить в обособленную часть функционального обеспечения, так как она должна осуществлять контроль и управление информацией по основным видам налогов, собираемых с физических лиц, предусмотренных законодательством Российской Федерации. Она как бы включает в себя большинство задач, решаемых во всех функциональных подсистемах, связанных с обработкой информации по юридическим лицам. Эта подсистема функционирует на основе применения законодательных актов, позволяющих налоговой службе осуществлять контроль за правильностью исчисления подоходною налога, налога на имущество физических лиц, земельного налога и других налогов. В подсистеме рассчитываются суммы налогов, ведутся лицевые счета, печатаются извещения о суммах начисленных налогов, составляются различные бухгалтерские отчеты.

Рассмотрим порядок реализация задач основных подсистем функциональной части АИС «Налог» на примере низового уровня: налоговых инспекций городов и районов в части работы с юридическими лицами.

Обработка информация начинается с учета и регистрации налогоплательщиков, которые осуществляются юридической службой налоговой инспекции. Эта служба руководствуется в своей деятельности нормативно-правовой базой, принимает от налогоплательщика все необходимые регистрационные документы, на основе которых создается база данных, содержащая всю информацию о налогоплательщике, и присваивает налогоплательщику уникальный регистрационный номер. Таким образом, создается электронная папка на налогоплательщика. Информация, содержащаяся в ней, используется всеми другими структурными подразделениями налоговой инспекции, а соответственно информация, формируемая в подсистеме Регистрация предприятий, используется другими функциональными подсистемами АИС «Налог». Прежде всего, потребителем этой информации является подсистема Камеральная проверка. Для решения задач камеральной проверки служба налоговых инспекторов собирает в установленные законодательством сроки отчетные документы от налогоплательщиков.

Основными документами являются баланс предприятия (ф. № 1), отчет о прибылях и убытках (ф. № 2), приложения к балансу (ф. № 3, 4 и 5), расчеты по налогу на прибыль, НДС, налогу на имущество предприятий и другие налоговые расчеты. Камеральная проверка заключается в определения правильности заполнения бухгалтерской отчетности, исчисления сумм налогов, точности заполнения форм. Для этого данные отчетности, представленной налогоплательщиком, вводятся в компьютер и происходит пополнение электронной папки налогоплательщика новой информацией, позволяющей отслеживать основные показатели результатов финансово-хозяйственной деятельности предприятия в различные периоды. Решение задач камеральной проверки связано с использованием не только данных, сформированных в подсистеме Регистрация предприятий, но и нормативно-справочной информация по организационно-правовым формам, ставкам налогов, срокам платежей, различным льготам по налогам и другой информации, создаваемой в подсистеме Ведение нормативно-правовой документации.

Использование компьютерной технологии позволяет отслеживать динамику развития предприятия, соблюдение им налогового законодательства, выявлять нарушения этого законодательства, начислять платежи в бюджет и формировать перечень предприятий для документальной проверки. В конечном итоге информация, сформированная в этой подсистеме, служит основой для решения задач остальных функциональных подсистем, связанных с обработкой данных по налогоплательщикам – юридическим лицам.

В первую очередь это касается документальных проверок. Документальные проверки проводятся службами налоговых инспекций по предписаниям. Целью документальной проверки является выявление правильности и достоверности организации и ведения бухгалтерского учета на предприятиях, своевременности и полноты уплаты налогов и других платежей в бюджет, а также правильности применения существующих льгот. Проверка проводится по месту нахождения предприятий. Она предусматривает просмотр всей необходимой документации предприятия, для того чтобы достичь целей документальной проверки. Использование компьютерной технологии для решения задач документальной проверки позволяет составить акт проверки, в котором излагаются все нарушения налоговою законодательства и порядка организации и ведения бухгалтерского учета на проверяемом предприятии, в случае если они имеют место, и произвести начисление штрафов и пеней в соответствии с квалификацией нарушений. Для этого должна быть предоставлена возможность обращения к базам данных таких подсистем, как Регистрация предприятий, Камеральная проверка, Ведение нормативно-правовой документации.

Информация, сформированная в подсистеме Документальная проверка, используется подсистемой Ведение лицевых карточек предприятий для учета недоимки или переплаты налогов, а также отражения данных по примененным по акту проверки санкциям. С помощью компьютера в подсистеме Ведение лицевых карточек предприятий выявляется сальдо расчетов предприятия с бюджетом по каждому налогу. Данные по каждому предприятию-налого-плательщику о начисленных суммах налогов поступают из подсистем Камеральной проверки и Документальной проверки.

Из банков поступают сведения об уплаченных налогах и зачислении денег на соответствующий бюджетный счет. Сопоставление начисленных и уплаченных сумм по конкретным налогам и срокам позволяет определить сальдо расчетов. В результате определяются суммы недоимки или переплаты по всем налогам и налоговым платежам в бюджет. Если у налогоплательщика образовалась переплата по одному из налогов, то она может быть зачтена в счет предстоящих платежей, учтена в счет погашения недоимки по другим налогам или возвращена плательщику на его расчетный счет. Эти операции производятся на основании писем, а если образовалась недоимка по каким-либо налогам, то плательщик должен ее погасить или эта сумма снимается с его расчетного счета в бесспорном порядке по инкассовому поручению.

Важной задачей в автоматизации работы налоговой службы является не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами. Это позволит оперативно контролировать движение средств налогоплательщиков и осуществлять операции по их лицевым счетам. В настоящее время ведутся работы по созданию таких автоматизированных интерфейсов.

4.3. Особенности информационного обеспечения АИС налоговой службы

Информационное обеспечение АИС «Налог» представляет собой информационную модель налоговых органов. Задачи информационного обеспечения системы налоговых органов зависят от основных функций, выполняемых ее структурами. Внешними по отношению к АИС «Налог» являются не только предприятия, организации и физические лица, но и такие органы, как налоговая полиция РФ, финансовые органы, банки, таможенные органы и т. д.

Система показателей состоит из исходных, промежуточных и результатных показателей, которые собираются, преобразуются и выдаются АИС для целей обеспечения деятельности налоговых органов. Показатели характеризуют объекты налогообложения, различные виды налогов, ставки налогов, финансовое состояние налогоплательщиков, состояние расчетов налогоплательщиков с бюджетом и т. д. Показатели содержатся в документах, являющихся наиболее распространенным носителем исходной и результатной информации. В системе налогообложения функционирует унифицированная система документации, которая отвечает определенным требованиям к форме, содержанию, порядку заполнения документов.

Унифицированные документы используются на всех уровнях системы. К ним можно отнести большинство документов, циркулирующих в налоговых органах, начиная от бухгалтерской отчетности и налоговых расчетов, представляемых налогоплательщиками в налоговые инспекции, и кончая отчетностью, составляемой налоговыми органами. Информационные потоки представляют собой направленное стабильное движение документов от источников их возникновения к получателям.

Информационные потоки дают наиболее полную картину информационной системы налогообложения в связи с тем, что с их помощью выявляются пространственно-временные и объемные характеристики, отражается динамичность информационных процессов и их взаимодействие. Информационные потоки отражают организационно – функциональную структуру налоговых органов. Единицами информационных потоков могут быть документы, показатели, реквизиты символы. Документы и содержащаяся в них информация классифицируются:

1. По отношению к входу и выходу:

– входные (поступающие в инспекции);

– выходные (исходящие из инспекции).

2. По срокам представления:

– регламентные – документы, для которых определен срок исполнения и представления. К документам, выдаваемым по регламенту, можно отнести, например, отчеты «0 поступлении налогов и других обязательных платежей в бюджеты РФ», «0 результатах контрольной работы налоговых инспекций», «Структура поступлений основных видов налогов», «Недоимка по платежам в бюджет» и другие статистические отчеты, составляемые в налоговых органах;

– нерегламентированные – документы, исполняемые по запросам;

3. По функциональным направлениям деятельности налоговой инспекции:

– правовые и нормативно-справочные документы (законы, указы, постановления органов государственной власти и управления) и организационно-методические документы (приказы, директивы, инструкции, методики, решения коллегий ГНС и т. д.);

– документы исчисления и учета поступления налогов, сборов и других платежей (лицевые счета плательщиков налогов, банковские документы, налоговые расчеты, декларации);

– документы по контрольной работе инспекции (бухгалтерские отчеты, балансы, акты проверок предприятий и организаций, журналы учета контрольной работы);

– другие виды документов.

Группирование документов по функциональным направлениям в соответствии с особенностями и назначением содержащейся в них информация определяет основные потоки информации в структуре управления функционированием налоговых органов.

Важной составляющей внемашинного информационного обеспечения является система классификации и кодирования. В условиях функционирования АИС методы, способы кодирования, рациональная классификация номенклатур должны служить полному удовлетворению запросов пользователей, сокращению времени и трудовых затрат на заполнение документов и эффективному использованию вычислительной техники, так как позволяют снизить объем и время на поиск информация, необходимой для решения задач, облегчить обработку информации. АИС «Налог» использует единую систему классификации и кодирования информации, которая строится на основе применения:

1. Общероссийских классификаторов:

– стран мира (ОКСМ);

– экономических районов (ОКЭР)

– объектов административно-территориального деления и населенных пунктов

(СОАТО);

– органов государственного управления (СООГУ);

– отраслей народного хозяйства (ОКОНХ);

– видов экономической деятельности, продукции и услуг (ОКДП);

– валют (ОКВ);

– единиц измерений (СОЕИ).

2. Ведомственных классификаторов:

– форм собственности (КФС);

– организационно-правовых форм хозяйствующих субъектов (КОПФ);

– доходов и расходов бюджетов в РФ (КДРБ);

– типовых банковских счетов (КБС);

– банков (КБ);

3. Системных классификаторов:

– налогов и платежей (КПП);

– объектов налогообложения (КОН);

– налоговых льют (КПЛ);

– типов льют по налогам (КТНЛ),

– штрафных санкций (КШС);

– идентификационных номеров налогоплательщиков (ИНН);

– системы обозначения Государственных налоговых инспекций (СОГНИ).

Внутримашинное информационное обеспечение формирует информационную среду для удовлетворения разнообразных профессиональных потребностей пользователей системы налогообложения. Оно включает все виды специально организованной информации для восприятия, передачи и обработки техническими средствами. Поэтому информация представляется в виде массивов, баз данных, банков данных. По содержанию внугримашинное информационное обеспечение должно адекватно отражать реальную деятельность налоговых органов. Массивы, также как и содержащиеся в них данные, по степени устойчивости можно разделить на переменные и постоянные. Переменные содержат информацию, объем изменений в которой в течение года превышает 20 % годового объема. Массивы, содержащие остальную информацию, считаются постоянными (условно-постоянными). В переменных массивах содержится информация:

– по результатам оперативного контроля, обеспечения полноты и своевременности поступления налогов, сборов, других платежей и отчетности;

– по анализу и прогнозированию базы налогообложения и поступления налогов, сборов и других платежей;

– по результатам контрольной работы налоговых органов;

– по правовой практике налоговых органов и т. д.

В постоянных массивах содержатся:

– тексты законов, постановлений и указов Президента и Правительства РФ, постановлений местных органов власти, других правовых актов;

– тексты решений коллегии ГИС РФ, приказов, распоряжений и планов;

– тексты организационно-методических документов;

– классификаторы, справочники и словари, используемые в АИС «Налог»;

– данные Госреестра предприятий и учетные данные налогоплательщиков;

– нормативно-справочная информация финансового, материально-технического обеспечения, учета и движения кадров.

Основной формой организации данных для их накопления, обработки и хранения в ЭВМ должны быть базы данных (БД). Базы данных состоят из массивов. Структурирование данных в информационные массивы БД должно осуществляться в соответствии со следующими требованиями:

– объединения в единую БД данных, характеризующихся общим физическим смыслом и реализующих информационную технологию одного или нескольких взаимосвязанных процессов деятельности налоговых органов;

– полноты и достаточности обеспечения информацией должностных лиц налоговых органов, в пределах номенклатуры данных, содержащихся во входных документах;

– организации данных в информационные структуры и управления ими путем использования систем управления базами данных (СУБД) и обеспечения информационной совместимости между различными данных;

– организации данных в БД с учетом существующих информационных потоков между объектами АИС «Налог» и внутриналоговых органов;

– обеспечения информационной совместимости с данными, поступающими с внешних уровней, с которыми взаимодействует данная система;

– выполнение принципа системности и однократного ввода – данные, используемые несколькими задачами, должны быть структурированы в общесистемные структуры и поддерживаться средствами программного обеспечения.

Функциональный и информационный состав БД зависит от специфики каждого рабочего места и от квалификации специалиста. К профессиональным БД в налоговых органах относятся:

– базы исходных и отчетных данных по налоговым поступлениям в разрезе разделов и параграфов бюджетной классификации, бюджетов, территорий, временных периодов по регламентированным отчетным формам;

– базы оперативных данных по налоговым поступлениям; базы писем, прецедентов, ответов, предложений по налоговому законодательству;

– базы производных и интегрированных данных на основе отчетных форм;

– базы документов внутреннего пользования различного назначения и т. д.

Работа таких баз данных обеспечивается специальным программным обеспечением.

Значительное место в информационном обеспечении АИС «Налог» занимают информационно-справочные системы. Для их функционирования создают:

– БД по законодательным и нормативным актам по налогообложению;

– БД инструктивных и методических материалов;

– БД по общеправовым вопросам.

Особенностью этих баз данных является то, что они активно используются всеми подразделениями налоговой инспекции.

4.4. Особенности информационных технологий,

используемых в органах налоговой службы

Основу новой информационной технологии составляют распределенная компьютерная техника, «дружественное» программное обеспечение и развитые коммуникации. Принципиальное отличие новой информационной технологии состоит не только в автоматизации процессов изменения формы и местоположения информации, но и в изменении ее содержания. В связи с этим можно говорить о двух подходах внедрения ноной технологии в налоговую структуру.

В первом случае информационная технология приспосабливается к существующей организационной структуре и происходит лишь модернизация сложившихся методов работы. При этом коммуникации развиты слабо, и комплекс технологических операций охватывает только локальные рабочие места. Этот подход сводит к минимуму степень риска от внедрения, т. к. затраты минимизированы и организационная структура не меняется. Происходит слияние функций сбора и обработки информации с функцией принятия решений.

Во втором случае организационная структура изменяется таким образом, чтобы информационная технология дала наибольший эффект. Характерной чертой этого подхода является максимальное развитие коммуникаций и разработка новых организационных взаимосвязей, которые до этого были экономически нецелесообразны. Кроме того, появляется возможность расширения системы в соответствия с потребностями организации и имеющимися ресурсами. При этом рационально распределяются архивы данных, снижается объем циркулирующей информации и достигается эффективность работы каждого управленческого уровня.

Для обоих подходов характерно изменение в использовании технических средств, связанное с совмещением техники с рабочим местом пользователя, тем самым ликвидируется разрыв между информационной и организационной структурой.

Функциональная структура АИС «Налог» предполагает организацию в налоговых инспекциях автоматизированных рабочих мест (АРМ) по обработке документов юридических лиц и обработке документов физических лиц. Состав автоматизированных рабочих мест для обработки документов юридических лиц аналогичен составу функциональной части АИС «Налог» и должен включать следующие АРМ: регистрации предприятий, камеральной проверки, ведения лицевых карточек предприятий и т. д.

В зависимости от объемов информации и распределения функций между подразделениями налоговых органов АРМ могут быть объединены в (одну и более) локальную вычислительную сеть или многопользовательскую систему. При этом должно быть обеспечено сопряжение различных уровней налоговых органов между собой, а также с автоматизированными системами органов власти и управления, правоохранительных, финансово-кредитных органов и налоговой полицией.

Обмен информацией должен осуществляться путем передачи ее по каналам связи или пересылкой магнитных носителей. Состав и структура функциональных АРМ могут отличаться в зависимости от особенностей налогового органа. АРМ должны функционировать в диалоговом и пакетном ре жимах обработки информации.

Выводы:

1. Эффективное функционирование налоговой системы возможно только при условии использования передовых информационных технологий, базирующихся на современной компьютерной технике.

2. В органах налоговой службы создается АИС, предназначенная для автоматизации функций всех уровней налоговой системы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

3. АИС «Налог» представляет собой форму организационного управления органами Госналогслужбы на базе новых средств и методов обработки данных, использования новых информационных технологий.

4. Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой.

5. Каждому уровню налоговой системы соответствует свой состав задач, подлежащих автоматизации.

6. Важной задачей автоматизации работы налоговой службы является не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами.

Вопросы для самоконтроля:

1. Какова иерархическая структура системы органов налоговой службы РФ?

2. Охарактеризуйте функции, выполняемые органами налоговой службы низового уровня.

3. В чем состоят цели функционирования АИС «Налог»

4. Опишите структуру АИС «Налог». Каков состав обеспечивающей части?

5. Каков состав функциональной части АИС «Налог»?

6. Покажите на примере налоговых инспекций городов и районов порядок реализации задач функциональных подсистем АИС «Налог».

7. Дайте понятие АРМ. Перечислите состав АРМ, организуемых в налоговых инспекциях.

8. Какие классификаторы используются в налоговой системе?

5. АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

В КАЗНАЧЕЙСТВЕ

5.1. Понятие казначейства. Функции казначейских органов

Анализ существующей финансовой системы страны показывает недостаточную оперативность учета за поступлением и расходованием бюджетных средств, контроля за их целевым использованием, длительность прохождения выделенных средств до конечного получателя, слабую взаимосвязь между финансовыми органами в процессе исполнения бюджетов различных уровней.

Исходя из оценок развития и реформирования финансовой системы в 1993 г. и процессов, происходящих в экономике страны, Коллегия Министерства финансов Российской Федерации определила следующие приоритетные задачи финансовой политики на перспективу перед аппаратом Министерства финансов и местными финансовыми органами:

– совершенствование межбюджетных отношений и усиление координации финансовых и налоговых органов;

– увеличение доходной базы бюджетов за счет повышения собираемости налогов, совершенствования методики взимания и полноты сбора налогов;

– направление средств на реализацию социальной политики и обеспечение своевременного и полного финансирования на всех уровнях бюджетов социально защищенных статей;

– активизация рынка государственных ценных бумаг с учетом перехода к длительным срокам их обращения и привлечения на рынок нерезидентов, расширение географии рынка;

– повышение эффективности валютно-финансовых операций и укрепление национальной валюты.

Для решения этих задач было разработано «Положение о Федеральном казначействе Российской Федерации» (утверждено 27 августа 1993 г. Правительством Российской Федерации) и принято решение о создании нового финансового органа — казначейства.

Казначейство – это специальный государственный финансовый орган, в функции которого входит:

1. Организация, осуществление и контроль за исполнением федерального бюджета РФ, управление доходами и расходами этого бюджета на счетах казначейства в банках исходя из принципа единой кассы.

2. Регулирование финансовых отношений между федеральным бюджетом РФ и внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств.

3. Осуществление краткосрочною прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов.

4. Сбор, обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам государственной власти и управления РФ отчетности о финансовых операциях Правительства РФ по федеральному бюджету, о внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации;

5. Управление и обслуживание совместно с Центральным банком Российской Федерации и другими уполномоченными банками государственного внутреннего и внешнего долга РФ.

6. Разработка методических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, включая организации, распоряжающиеся государственными средствами государственных (федеральных) внебюджетных фондов, и т. д.

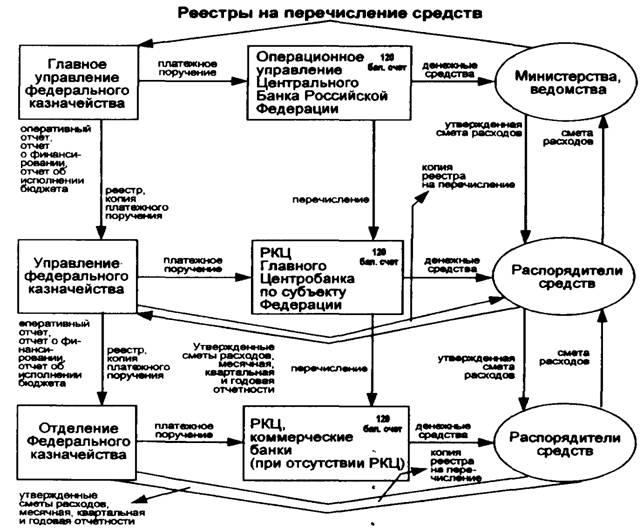

Рис.6. Схема движения денежных средств и документов

при финансировании предприятий и организаций

из федерального бюджета через систему казначейских органов

Для выполнения указанных функций задействована сложная многоуровневая система с развитыми функциональными и информационными связями не только между иерархическими уровнями органов казначейства, но и с банковской платежной системой, системой государственной налоговой службы, системой формирования и исполнения бюджетов всех уровней, получателями бюджетных средств и налогоплательщиками.

Сложность этой системы усугубляется тем, что она развернута на значительных территориях, охватывая большое количество участников, принадлежащих различным ведомствам. Схема движения информационных потоков денежных средств и документов при финансировании предприятий и организаций из федерального бюджета через систему казначейских органов приведена на рис. 6.

5.2. Создание казначейских органов и перспективы их развития

Система органов казначейства России создавалась очень динамично. За годы развития казначейской системы были организованы органы Федерального казначейства в региональных структурах, начато их оснащение средствами хозяйственного обеспечения и оргтехники, в том числе вычислительной техникой, средствами связи и передачи информации. Методология работы казначейских органов за короткое время развития претерпела существенное изменение и продолжает динамично развиваться. Комплекс принятых мер при создании казначейской системы позволил вывести эту структуру на лидирующие позиции в области государственных учреждений и организаций финансовой сферы, как по технической оснащенности, так и по динамике развития методологической и технологической поддержки.

По организации работы и методам обработки информации органы казначейства полностью соответствовали уровню развития окружающей инфраструктуры финансовой сферы. Оборудование вычислительной техникой позволяет провести начальную автоматизацию рутинных операций и подготовить базу для комплексного решения проблем информационного обслуживания процесса исполнения бюджетов различных уровней.

По приоритетности решения проблем развития казначейской системы выделяются два основных направления:

1. Создание автоматизированной единой системы учета исполнения доходов и расходов федерального бюджета и интеграции этой системы с платежно-расчетной системой Центробанка и информационной системой налоговой службы.

2. Создание автоматизированной единой депозитарной системы органов федерального казначейства и Интеграция ее с рынком ценных бумаг.

Оба направления связаны не только с созданием соответствующих программно-аппаратных средств в органах казначейства, но и с совершенствованием смежных систем.

Так, согласованное развитие межбанковской платежно-расчетной системы и информационного комплекса органов казначейства позволяет изменить с целью повышения оперативности исполнения и учета существующую схему сбора доходов бюджета и доведения средств федерального бюджета до получателей. Использование эффективной системы электронных платежей с единым расчетным центром позволяет организовать полный цикл зачисления и учета доходов бюджета с завершенными межбюджетными расчетами в течение одного операционного дня. При этом учет поступлений доходов производится автоматически с полной аналитической разверсткой по бюджетной классификации, территориям, налогоплательщикам и т. д.

Распределение регулирующих доходов и перечисление средств в региональные бюджеты производится так же из единого расчетного центра с использованием электронных платежей, причем эти операции входят в полный цикл зачисления и учета доходов федерального бюджета. Такая организация позволяет повысить оперативность исполнения доходов федерального бюджета и бюджетов других уровней, а также оперативность и точность информации о средствах, поступивших в доход бюджетов всех уровней.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |