Ситуации, в которых персональные СУБД выходят на фундаментальные ограничения, характерны в настоящее время для относительно небольшого числа крупных банков. В частности, серьезные проблемы возникают при необходимости поддержки таблиц, включающих миллионы записей (а именно это может потребоваться при обслуживании физических лиц – акционеров, вкладчиков), при увеличении числа рабочих мест в сети до ста и выше (архитектура «файл-сервер» порождает большой трафик).

2. Невозможность обеспечения безопасности данных на должном уровне. Эта проблема осознается большинством банков, но при этом зачастую она просто игнорируется. Решающим фактором служат стоимостные соображения, а проблема безопасности данных частично устраняется организационно-техническими мерами: установкой источников бесперебойного питания, соблюдением регламента системных работ, персональным контролем за использованием вычислительных средств и пр. Острота ситуации во многом ослабляется неразвитостью систем телекоммуникаций в нашей стране, в силу чего проблемы, связанные с электронным взломом пока не слишком актуальны.

З. Ограниченность архитектурных средств. Эта проблема возникает, когда для реализации тех или иных банковских операций необходимо наличие нескольких взаимодействующих и протяженных во времени процессов. В рамках DOS’а задача обычно решается выделением под каждый процесс станции локальной сети. Подобное решение имеет очевидные ограничения. Однако на начальном этапе развития банка сложные операции выполняются не слишком часто, поэтому данный недостаток не очень ощутим.

Таки образом, недостатки DOS-комплексов способны проявиться на этапе перехода банка в класс выше среднего. В то же время DOS-системы покрывают сегодняшние потребности многих малых и средних банков, являясь приемлемым компромиссом малой стоимости и ограниченных возможностей.

В качестве ступени, следующей за DOS-комплексами, можно рекомендовать системы, построенные в архитектуре «клиент-сервер» в рамках Novell NetWare. Предложенные фирмой Novell средства прикладных разработок (АррWаге) позволяют в ближайшее время существенно повысить качество таких систем. Следует отметить также готовность отечественных потребителей к решению проблемы в рамках Novell NetWare, обусловленную как парком имеющейся вычислительной техники, так и опытом и специализацией работающих в банках программистов. Можно ожидать, что автоматизированные компьютерные системы подобного типа станут достаточно массовыми в ближайшее время и сохранят это положение надолго.

Что касается АБС, разработанных на основе многоплатформенных СУБД, они сталкиваются с преградами иного, ценового, плана. Стоимость базовых программных средств и требуемой для их эффективного функционирования вычислительной техники может на порядок превышать аналогичные показатели для рассмотренных выше решений. Поэтому потребителями АБС данного класса в ближайшем будущем, несомненно, будут крупные и, возможно, некоторая часть средних банков.

От быстрой разработки пользовательских приложений (прикладных программ) выигрывает любая область бизнеса, но для банков это особенно актуально. В первую очередь это относится к фондовым операциям, при которых фактор времени имеет решающее значение. Средства работы с новыми финансовыми инструментами должны разрабатываться быстро. В области автоматизированной разработки программного обеспечения существуют разнообразные подходы и средства. Они способствуют развитию новых форм банковских услуг и бизнеса. Из новых языковых средств такого рода следует обратить внимание на средство Java. Java – это независящая от аппаратных платформ и операционных сред объектно-ориентированная языковая среда для программирования компактных сетевых приложений.

Если техническое обеспечение АБС в России, как правило, полностью зарубежное, то в программном обеспечении доля зарубежных систем значительно меньше. На отечественном рынке программных средств действуют несколько десятков поставщиков. Кроме того, ряд банков (около 50%) разрабатывают собственное программное обеспечение. Качественная эволюция деятельности банков, их возрастающие требования и финансовые возможности будут развивать и направлять подходы к организации программного обеспечения банковских технологий.

3.6. Функциональные задачи и модули банковских систем

Автоматизированная банковская система (базовый комплекс) позволяет организовать быстрое и качественное обслуживание клиентов по широкому спектру услуг. Основные функциональные модули системы реализуют:

– расчетно-кассовое обслуживание юридических лиц;

– обслуживание счетов банков-корреспондентов;

– кредитные, депозитные, валютные операции;

– любые виды вкладов частных лиц и операции по ним;

– фондовые операции;

– расчеты с помощью пластиковых карт;

– бухгалтерские функции;

– анализ, принятие решений, менеджмент, маркетинг и др.

АБС последнего (четвертого) поколения основаны на сетевой технологии в архитектуре «клиент-сервер» опираются на единые принципы построения и функционирования. Слабой стороной многих отечественных систем является недостаточная поддержка специфики банковского дела и его моделирования, недостаточное отражение предметной области. В последнее время стало уделяться больше внимания вопросам финансового анализа и целям управления бизнесом. Отсутствуют пока системы, позволяющие контролировать финансовые риски, управлять ресурсами, анализировать прибыльность операций, на пример, доходность банковской услуги (продукта), доходность клиента, доходность подразделения. Развитие банковского бизнеса приводит к необходимости использовать подобные инструменты в повседневной деятельности.

Остановимся на краткой характеристике основных функциональных подсистем АБС на примере разработок фирмы «Инверсия».

Операционный день банка как программно-технологический комплекс автоматизирует наиболее трудоемкие операции банковского учета (рис. 4). Все операции по лицевым счетам клиентов осуществляются по платежным документам, а выписка лицевого счета отражает каждую проводку. Комплекс реализует фактическое и планируемое движение средств по лицевым счетам (по неоформленным проводкам документов). Документы проходят операции последующего контроля, при совпадении всех параметров составляется опись документов и формируется файл для отправки в расчетно-кассовый центр (РКЦ). Документы, прошедшие через корреспондентский счет, разносятся по счетам.

Движение кассовых документов имеет свои особенности, главной из которых является связь с другими службами банка. Эта же особенность характерна и для внутренних проводок. При этом в системе ведется план счетов, каталог лицевых счетов банка, каталог клиентов банка, подводится баланс, выполняются служебные сервисные функции. Комплекс «Операционный день банка» имеет мультивалютные свойства.

Комплекс по учету деятельности филиалов предназначен для автоматизации рабочих мест в бухгалтерии и других подразделений филиала. На уровне «банк-филиалы» автоматизируется сбор, обработка и анализ информации, получаемой от филиалов, расчеты между всеми филиалами. Взаимодействие между филиалами может быть организовано напрямую либо через центральное отделение банка. В рамках филиала комплекс включает валютные, рублевые, кассовые операции, рассчитывает с учетом внутренних проводок баланс по филиалу, выполняет расчеты по корреспондентским отношениям.

Договорная подсистема работает с кредитными, депозитными, межбанковскими договорами, осуществляет валютный дилинг. Имеется возможность формировать тексты договоров, заводить условия договоров по выбранному шаблону. Условия договоров при изменении их статуса могут изменяться и проверяться на корректность.

Рис.4. Состав модулей операционного дня

Реальное состояние договоров поддерживается путем ручного и автоматического исполнения режимов идентификации проводок по выдаче и возврату ссуд, гашению процентов и пеней. В журнале договоров отражаются данные по текущим, законченным, просроченным и тем договорам, у которых подошел срок платежей.

Программно-технологический комплекс-депозитарий фирмы «Инверсия» реализует следующие функции:

– формирование списка клиента с определением их типа (инвестор, дилер, эмитент, депозитарий, хранилище);

– ввод типов и выпусков ценных бумаг;

– формирование депозитария, балансовых счетов и счетов депо, состоящих из кода клиента, кода ценной бумаги, кода места хранения;

– выполнение операций с ценными бумагами (прием и снятие с учета, смена владельца и места хранения и др.), подготовка выписок по счетам дело;

– ведение каталогов операций, размещение ценных бумаг, налогов и тарифов, подготовка сводной отчетности.

В качестве системы поддержки торга приведен программно- технологический комплекс «Биржевые операции» фирмы «Инверсия», который автоматизирует регистрацию контрактов и заявок на покупку-продажу валюты, контроль и анализ валютных платежей и показателей, статистику торгов валютой, генерирует отчетную документацию.

Комплекс «Операции на рынке ГКО» (государственные краткосрочные облигации) является самостоятельной системой регистрации. В нем реализуются следующие основные функции:

– заведение счетов депо для банка дилера, его клиентов, филиалов банка с их реквизитами, типом обслуживания, процентными ставками;

– учет операций купли-продажи ценных бумаг, перевода на другие счета, начисление комиссий и налогов по операциям с ГКО;

– переоценка портфелей ценных бумаг по результатам торгов, расчет доходов банка и его клиентов;

– формирование проводок, журнала учета операций, выписок по счетам, сводных отчетов;

– анализ доходности ценных бумаг по ряду показателей.

Уровень автоматизации фондовых технологий определяется потребностями и финансовыми возможностями участников рынка ценных бумаг, развитием рынка, его правовой основы, степенью риска, защищенностью и доверием инвесторов.

Наиболее распространенными подсистемами АБС по обслуживанию клиентов являются: клиент-банк, работа с пластиковыми картами, операции обменного пункта и др.

Программно-технологический комплекс «клиент-банк» фирмы «Инверсия» состоит из модулей «банк» и «клиент» которые устанавливаются на коммуникационных ПЭВМ в банке и в организациях клиента. Клиенту предоставляется возможность проводить стандартные банковские операции, не покидая офиса. Комплекс выполняет обычно функции взаимодействия по отправке и получению платежных документов, получению выписок по счетам, заявкам на продажу-покупку валюты, операциям с ценными бумагами и для получения справочного материала.

Эффективной формой обслуживания клиентов является использование пластиковых карт. Пластиковые карты по виду обеспечения делятся на дебетные, кредитные, дебетно-кредитные. Наряду с этим существует деление пластиковых карт на основе технической реализации их функций: магнитные карты, смарт-карты, лазерные карты, микропроцессорные (smart-карты). Наиболее передовой и дорогой технологией является работа с микропроцессорными картами. Торговые точки оснащаются соответствующими программно-техническими средствами (торговыми терминалами).

Составной частью банковских услуг являются банкоматы (автоматы-кассиры). Они могут быть расположены как в помещении барка, так и вне банка, могут выдавать наличные деньги, производить перевод денег и другие операции. Использование таких автоматов делает обслуживание клиентов более гибким. Услуги приближаются к клиентам, расширяются временные и пространственные рамки, сокращается персонал.

Комплекс «Обменный пункт» автоматизирует выполнение операции по покупке, продаже валюты, дорожных чеков и других сопутствующих операций (например, неторговых). В рамках этой подсистемы ведется каталог валют, контролируется наличный состав валюты в кассе, оформляются отчетные документы. Заключительной процедурой операционного дня после сведения остатков по кассе является формирование данных для разноски средств по счетам клиентов. Разноска осуществляется по технологии валютного операционного дня.

3.7. Автоматизация межбанковских расчетов

Одним из видов корреспондентских отношений являются расчеты со взаимным открытием корреспондентских счетов коммерческих банков, открытых главным образом в региональных учреждениях Центрального банка Российской Федерации (ЦБ РФ) расчетно-кассовых центрах (РКЦ), региональных главных управлениях (РГУ) ЦБ РФ. По существу РКЦ – это отделения ЦБ РФ, являющиеся элементами платежной системы, главной функцией которых является перевод денежных средств Иными словами, РКЦ служат посредниками в платежах и кредитах между коммерческими банками (КБ).

По способу организации работы банка через корсчет в РКЦ ЦБ все банки можно разделить на две большие группы.

Первая группа – это банки, использующие технологию так называемых прямых расчетов (региональных, ускоренных). Технология прямых расчетов позволяет обеспечить прохождение платежей между банками-участниками этих расчетов в течение одного операционного дня. В наиболее полном виде эта технология реализована в системе электронных платежей, которая эксплуатируется в банках Украины. Все платежи, поступающие в банк в электронном виде, передаются несколько раз в день, что позволяет более эффективно использовать финансовые ресурсы банка. В России такая технология реализована лишь на региональном уровне и, более того, не во всех регионах, поэтому российские банки могут вести прямые расчеты с банками только своего региона. Межрегиональные расчеты осуществляются проводками по корсчету аналогично работе банков второй группы.

Вторая группа – это банки, не использующие технологию прямых расчетов и работающие только через корсчет. Выбор банком способа работы по корсчету определяется в основном возможностями, предоставляемыми банкам региональными вычислительными центрами. При этом банк учитывает все преимущества и недостатки того или иного способа.

Проблема комплексной автоматизации межбанковских расчетов в России стоит сегодня как никогда остро. Это связано, в первую очередь, с необходимостью ускорить прохождение платежных документов по инстанциям. Продуманная, а главное, реализованная концепция автоматизации позволит высвободить значительные суммы денег, никак не используемых во время нахождения в пути.

Центробанком России предпринимаются меры по формированию своей расчетной системы с применением новых алгоритмов учета и обработки информации на базе электронных систем перевода денежных средств.

Фирмы – разработчики автоматизированных банковских расчетов прикладывают значительные усилия для ее решения. Однако немало зависит и от самих банков, ибо любая система разрабатывается под конкретного клиента. Автоматизация банковских расчетов – основа для деятельности банка и необходимый фактор его конкурентоспособности. Это понимает большинство руководителей банков. Но при существующем в данный момент многообразии программного обеспечения для автоматизации всех видов деятельности банка возникает проблема унификации и выработки единых стандартов для новых программных продуктов и мер по стыковке уже созданных.

Фирмы-разработчики понимают, насколько важно обеспечить надежную и удобную стыковку между программами разных фирм. Ведущие фирмы-разработчики банковских систем предложили разработать единый формат для обмена данными между различными банковскими системами. В проекте разработки единого формата участвуют московские фирмы «Асофт», «Диасофт», «Инверсия», «R-Style», «Интербанксервис», «Програмбанк» и др. Однако сложность проблемы стыковки множества работающих разнородных банковских систем такова, что к внедрению предлагается несколько проектов.

Пока фирмы, тиражирующие свои системы, трудятся над решением проблемы их стыковки, в России появляются центры корреспондентских счетов, по логике работы весьма напоминающие клиринг. Это собственные клиринговые системы крупных коммерческих банков и межбанковские расчетные палаты. В частности, имеются примеры реализации безбумажной технологии обработки платежных документов за счет применения алгоритмов криптографической шифровки информации (в том числе электронной подписи), которые, по сути, являются клиринговыми центрами для отделений и филиалов. Все указанные банки работают на собственных автоматизированных системах.

Преимущество клиринговых центров и расчетных палат заключается в том, что они строятся на принципе зависимости от коммерческих банков (своих учредителей), которые готовы нести как юридическую, так и экономическую ответственность перед участниками расчетов. Кроме того, с апробированием клиринговых центров происходит формирование цивилизованного рынка свободных капиталов.

Процесс создания независимых расчетно-клиринговых палат происходит сложнее, чем создание таких же центров при банках. Из всех палат реально функционирует (имея необходимые лицензии Банка России – техническую и банковскую) только одна – Центральная расчетная палата (ЦРП). У палаты сейчас свыше 200 банков-корреспондентов. При этом доля прямых проводок «Банк-Банк» по электронной системе через ЦРП составляет 30–40%. Большая часть окончательных расчетов идет через РКЦ.

В перспективе с увеличением числа банков – участников палаты, прохождение через систему ЦБ будет сведено к минимуму, а расчеты будут осуществляться день в день.

Таким образом, все более актуальной становится необходимость выработки заинтересованными организациями (Центральным банком, банками, клиринговыми центрами, расчетными палатами, фирмами-разработчиками программного обеспечения) единой концепции автоматизированной системы расчетов в России с учетом международных стандартов, рекомендованных Банком международных расчетов (Швейцария).

В связи с имеющимися трудностями расчетов между банками страны важными в настоящее время представляются разработка и эксплуатация межбанковских электронных сетей и возможность их подключения к общей сети ЦБ РФ. Это позволит ускорить расчеты между коммерческими банками, повысить достоверность передаваемой информации.

Выводы:

1. Состояние банковского дела в России и его особенности определяют формирование систем автоматизации обработки банковской информации.

2. Эффективная организация банковской деятельности требует комплексного охвата всех бизнес-процессов на базе их полной интеграции.

3. Основной задачей информационного обеспечения АБС является полнота отражения специфики предметной области.

4. Технические решения банковских технологий определяются интенсивностью, взаимодействием и объемами информационных потоков.

5. Программные решения банковских технологий определяются возможностями базовых и прикладных программных средств, вытекающими из совокупности требований к ним.

6. Появление новых классов банковских технологий и новых видов банковских приложений становится реальным, когда потребности банков начинают носить массовый характер.

7. Эффективность межбанковских расчетов требует создания разнообразных альтернативных межбанковских систем.

Вопросы для самоконтроля:

1. В чем состоят главные особенности развития банковского дела в России?

2. Каковы принципы создания автоматизированных банковских технологий?

3. Перечислите основные этапы создания банковской системы.

4. В чем заключаются особенности организации ин формационного обеспечения в банковской деятельности?

5. Охарактеризуйте наиболее важные аспекты технического обеспечения банковских технологий.

6. Определите состав и требования к базовым программным средствам, используемым в банках.

7. Каково назначение функциональных подсистем в автоматизированных банковских технологиях?

8. В чем состоят особенности межбанковского взаимодействия?

4. АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

ФОРМИРОВАНИЯ, ОБРАБОТКИ И ПРЕДСТАВЛЕНИЯ ДАННЫХ

В НАЛОГОВОЙ СЛУЖБЕ

4.1. Особенности системы управления органами госналогслужбы

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи поступают в бюджетную систему России, т. е. формируют денежные доходы государства. Система органов Государственной налоговой службы Российской Федерации включает в себя:

– центральный республиканский (Российской Федерации) орган государственного управления – Государственную налоговую службу РФ;

– государственные налоговые инспекции по республикам в составе Российской Федерации;

– государственные налоговые инспекции по краям, областям, автономным образованиям, районам, городам (за исключением городов районного подчинения);

– государственные налоговые инспекции районов в городах.

Государственная налоговая служба Российской Федерации входит в систему центральных органов государственного управления Российской Федерации и подчиняется Президенту Российской Федерации и Правительству Российской Федерации.

Основной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой системе в качестве объектов управления выступают предприятия и организация различных форм собственности и население. Субъектом управления является государство . Воздействие осуществляется через систему установленных законодательством налогов.

Эффективное функционирование налоговой системы возможно только при использовании передовых информационных технологий, базирующихся на современной компьютерной технике. С этой целью в органах налоговой службы создается автоматизированная информационная система, которая предназначена для автоматизации функций всех уровней налоговой службы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

Для создания автоматизированной информационной системы налоговой службы необходимо знать, какие функции свойственны каждому уровню и как осуществляется взаимодействие между этими уровнями. Система имеет иерархическую структуру, представ ленную на рис. 5.

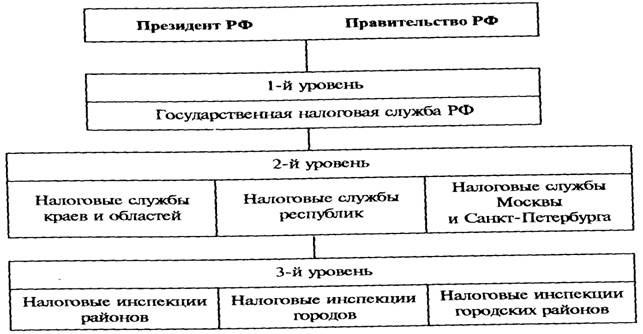

Рис.5. Структура органов Государственной налоговой службы

Структура и состав системы управления налогообложением России соответствуют ее административно-территориальному делению. Налоговая служба построена таким образом, чтобы обеспечить единство целей, при котором отдельные системы управления одного уровня функционируют по единой схеме, решают одинаковый набор задач по заранее разработанной методологии и технологии обработки данных.

Первые уровни Государственной налоговой службы состоят из подразделений, осуществляющих методологическое руководство и контроль за налогообложением по видам налогов. Непосредственное взаимодействие с объектами управления, т. е. налогоплательщиками (как юридическими лицами – предприятиями и организациями, так и физическими лицами – населением) осуществляет 3-й уровень. Как показано на рис.5, низовым уровнем являются налоговые инспекции районов, городов без районного деления и городских районов. Они осуществляют следующие функции:

– контроль за соблюдением законодательства о налогах и других платежах в бюджет;

– учет плательщиков налогов и платежей в бюджет;

– обеспечение правильности исчисления налогов и платежей и контроль за своевременностью их поступления в бюджет;

– проверка достоверности и контроль за своевременностью представления плательщиками бухгалтерской отчетности и расчетов, связанных с исчислением и уплатой налогов и платежей в бюджет;

– взаимодействие с органами исполнительной власти, здравоохранительными, финансовыми и кредитными органами в части контроля за правильностью реализации и исполнения законодательства;

– наложение финансовых санкций, предусмотренных законодательством за его нарушение, и обеспечение правильности их применения;

– составление, анализ и представление в районные и городские финансовые органы сведений о фактически поступивших суммах налогов и платежей в бюджет;

– составление, анализ и представление вышестоящим государственным налоговым органам установленной отчетности;

– ведение в установленном порядке делопроизводства и другие функции.

Для осуществления всех указанных функций в системе управления органами Госналогслужбы РФ создана автоматизированная информационная система «Налог»

Автоматизированная информационная система (АИС) «Налог» представляет собой форму организационного управления органами госналогслужбы на базе новых средств в методов обработки данных, использования новых информационных технологий. АИС «Налог» позволяет расширить круг решаемых задач, повысить аналитичность, обоснованность и своевременность принимаемых решений, снизить трудоемкость и рационализировать управленческую деятельность налоговых органов путем применения экономико - математических методов, вычислительной техники и средств связи, упорядочения информационных потоков. Цели функционирования автоматизированной информационной системы «Налог» можно сформулировать следующим образом:

1. Повышение эффективности функционирования системы налогообложения за счет оперативности и повышения качества принимаемых решений.

2. Совершенствование оперативности работы и повышение производительности труда налоговых инспекторов.

3. Обеспечение налоговых инспекций всех уровней полной и своевременной информацией о налоговом законодательстве.

4. Повышение достоверности данных по учету налогоплательщиков и эффективности контроля за соблюдением налогового законодательства.

5. Улучшение качества и оперативности бухгалтерского учета.

6. Получение данных о поступлении налогов и других платежей в бюджет.

7. Анализ динамики поступления сумм налогов и возможность прогноза этой динамики.

8. Информирование администрации различных уровней о поступлении налогов и соблюдении налогового законодательства.

9. Сокращение объема бумажного документооборота.

На современном этапе развития экономики страны успех деятельности налоговой системы России во многом зависят от эффективности функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология (АИТ) в налоговой системе - это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение в отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а также повышения их надежности и оперативности. Информационными ресурсами являются формализованные идеи и знания, различные данные, методы и средства их накопления, хранения и обмена между источниками и потребителями информации.

Одной из приоритетных задач налоговой службы является информатизация налоговых органов, предполагаются использование информационных технологий, создание информационных систем, эффективно поддерживающих функционирование структуры налоговых органов.

Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой. Существующая в стране система налоговой службы состоит из большого числа элементов. Вся система и каждый ее элемент обладают обширными внутренними и внешними связями. Для нормального функционирования системы осуществляется управление как отдельными элементами (налоговыми инспекциями), так и системой в делом. В налоговой системе процесс управления является процессом информационным. Как любая экономическая система, АИС налоговой службы имеет стандартный состав и состоит из функциональной и обеспечивающей частей.

Функциональная часть отражает предметную область, содержательную направленность АИС. Функциональные подсистемы состоят из комплексов задач, характеризующихся определенным экономическим содержанием, достижением конкретной цели, которую должна обеспечить функция управления. В комплексе задач используются различные первичные документы, и составляется ряд выходных документов на основе взаимосвязанных алгоритмов расчетов. Алгоритмы расчетов базируются на методических материалах, нормативных документах и инструкциях. В состав каждого комплекса входят отдельные задачи. Задача характеризуется логически взаимосвязанными выходными документами, получаемыми на основе единых исходных данных.

Обеспечивающая часть включает информационное, техническое, программное и другие виды обеспечения, характерные для любой автоматизированной информационной системы организационного типа.

Информационное обеспечение включает весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, а также информационные массивы данных на машинных носителях, используемые в процессе автоматизации решения функциональных задач.

Техническое обеспечение представляет собой совокупность технических средств обработки информации, основу которых составляют различные ЭВМ, а также средств, позволяющих передавать информацию между различными автоматизированными рабочими местами как внутриналоговых органов, так и при их взаимодействии с другими экономическими объектами и системами.

Программное обеспечение представляет собой комплекс разнообразных программных средств общего и прикладного характера, необходимый для выполнения различных задач, решаемых налоговыми органами.

Автоматизированная информационная система налоговой службы относится к классу больших систем. К ней, как и к любой подобной системе такого класса, предъявляется рад требований: достижение целей создания системы; совместимость всех элементов данной системы, как в ее рамках, так и с другими системами, системность, декомпозиция и др. Эти требования предполагают возможность модернизации элементов системы, адаптацию их к меняющимся условиям; надежность в эксплуатации и достоверность информации, однократность ввода исходной информации и многофункциональное, многоплановое использование выходной информации; актуальность информации, хранящейся в базе данных. АИС при минимальных затратах ручного труда должна обеспечить сбор, обработку и анализ информации о состоянии объекта управления, выработку управляющих воздействий, обмен информацией как внутри системы, так и между другими системами одинакового и разных уровней. АИС должна быть оснащена таким комплексом технических средств, который обеспечивал бы реализацию управляющих алгоритмов, связь между системами, простоту ввода исходной информации, разнообразие вывода результатов об работки, простоту и технологичность технического обслуживания, совместимость всех технических модулей как в программном, так и в информационном аспекте.

Создание подобной системы связано с решением целого ряда проблем. Это, прежде всего, информационное объединение налоговых служб сетями телекоммуникаций и обеспечение возможности доступа к информационным ресурсам каждой из них; разработка, создание и ведение баз данных; оснащение налоговых органов вычислительными комплексами с развитой периферией; разработка программных средств, обеспечивающих решение функциональных задач системы.

В основе создания АИС «Налог» лежит концепция жизненного цикла программных систем. На первом этапе осуществляются анализ предметной области и разработка постановки задачи или комплекса задач. Постановка задачи осуществляется при непосредственном участии специалистов налоговой службы, чьи функции подлежат автоматизации. Сущность этого этапа состоит в обследовании организационной и функциональной структуры налогового органа и разработки технического задания, для чего используются методы информационного анализа, исследования операций, теории сложных систем. На основе технического задания разрабатывается технический проект автоматизированной системы.

Целью данной стадия является создание информационно-логических моделей системы налогообложения. Важнейшей частью создания технического проекта является выбор программных средств и методов реализация проекта. В качестве критериев выбора можно назвать следующие: оптимальное соответствие информационно-логической модели налогового органа, выполнение основных функций обработки, возможность функционирования в различных операционных средах, возможность создания информационного интерфейса с другими средами и системами, перспективы развития среды с учетом современных тенденций в информационных технологиях и ряд других.

Для реализации отдельных несложных задач могут быть использованы электронные таблицы. Существенное место в проекте занимают информационно-справочные системы, такие, как законодательные и нормативные акты по налогообложению, базы данных по общеправовым вопросам, базы данных по инструктивным и методическим материалам и т. д. Без их использования не обходится ни одно структурное подразделение налоговых органов. К системам, поддерживающим эти базы данных, можно отнести «Консультант–Плюс», «Гарант», «Юсис» и другие подобные системы.

Важным шагом на этапе технического проектирования является определение состава и структуры профессиональных баз данных, функциональный и информационный состав которых зависит от функций конкретного исполнителя. К ним можно отнести базы исходных и отчетных данных по налоговым поступлениям в различных разрезах, базы данных документов внутреннего пользования различного назначения, базы данных, содержащих письма, предложения, ответы по налоговому законодательству и т. д. Для создания таких баз могут использоваться как методы индивидуального проектирования, так и уже имеющиеся программные средства.

Следующим этапом является рабочее проектирование. На этом этапе выполняются работы по созданию не обходимой документации, структурированию и программированию компонентов, определенных на предыдущем этапе. Результатом рабочего проекта служит комплекс АРМ специалистов налоговых органов, комплекс баз данных пользователей, комплекс технической документации на систему.

Средства, используемые на этапе рабочего проектирования, включают в себя всё многообразие программных продуктов, начиная от операционных систем до языков программирования. По окончании рабочего проектирования проводится внедрение разработанного проекта.

Внедрение осуществляется по методике, содержащей перечень и последовательность мероприятий, связанных с внедрением АИС, ожидаемые результаты, критические точки отказов, критические временные периоды.

В соответствии с методикой внедрения подготавливаются исходные данные для внедрения. По результатам внедрения составляется акт, в котором содержатся оценка полученного результата и перечень замечаний, подлежащих устранению. После устранения недостатков составляется протокол о приемке проекта и процесс проектирования заканчивается.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |