Наряду с бесспорными преимуществами Базеля 2, существует множество сложностей и проблем, которые связаны, в основном, с созданием необходимых условий и предпосылок для его введения с минимальными потерями для банковского сектора, а также с соответствующими инвестиционными затратами.

Как известно, в 2004 году Банк России продекларировал свою приверженность Новому Базельскому Соглашению по капиталу, избрал вариант его введения и установил сроки. Предполагается, что в рамках первого компонента Соглашения к 2008 году будет применяться упрощенный стандартизированный подход по оценке кредитного риска, а второй и третий компоненты будут полностью введены к 2009 году.

Лаг в один-два года по отношению к развитым странам–членам «большой десятки» был определен для того, чтобы иметь возможность использовать их опыт, а также подготовить необходимую платформу для эффективного и безболезненного введения Базеля 2 в России.

Но смущают не избранный вариант и не сроки, а то, что по прошествии уже более двух лет российское банковское сообщество не имеет ясного представления о порядке введения Базеля II, о ходе реализации рекомендаций Базельского комитета по созданию благоприятной среды для этого. До сих пор нет формализованной программы с описанием алгоритма работ, сроков проведения, возможных трудностей и способах их преодоления. Без плана действий обесцениваются все намерения по реформированию банковской системы, ставятся под угрозу сроки, возникает атмосфера недоверия и подозрительности, которая подрывает возможность проведения конструктивного диалога между надзорным органом и банковским сообществом.

Да и о каком диалоге может вестись речь, если до сих пор в банковском сообществе ведутся споры о том, стоит ли в принципе реформировать российскую банковскую систему и внедрять стандарты Базеля 2. Многие банкиры полагают, что рекомендации Базельского комитета слишком абстрактны, а их введение в России станет очередным препятствием для кредитных организаций на пути максимизации прибыли.

Новое Соглашение о капитале – это очень крупный проект, успешность реализации которого требует особой подготовки как регулирующих, так и регулируемых органов. Во избежание возможных негативных последствий, с которыми может столкнуться банковская система, весь объем подготовительной работы должен быть разбит на этапы. Базельский комитет в своих рекомендациях определил порядок введения Соглашения[3], соблюдение которого позволит обеспечить эффективность и безболезненность перехода национальной банковской системы к новым требованиям по капиталу и надзору. (См. Приложение 3)

Очевидно, что каждая страна, имеющая достаточно серьёзные намерения имплементировать Базельское соглашение, должна следовать рекомендациям Комитета, адаптируя их в соответствии со своими особенностями развития.

Согласно результатам исследования, проведенного в конце 2005 года Единый Банк Реконструкции и Развития (ЕБРР[4]), большинством стран уже разработаны реалистичные планы по внедрению Базеля II доступные для банковского сообщества. Созданы многочисленные инициативные группы, оценивающие, анализирующие возможности внедрения Соглашения с минимальными потерями для национальных банковских систем. Группы тесно взаимодействуют с банковским сообществом, осуществляют апробацию методик и инструментов оценки рисков и адекватности капитала.

В этом отношении, заслуживает внимание опыт развитых стран мира. (См. Приложение 4)

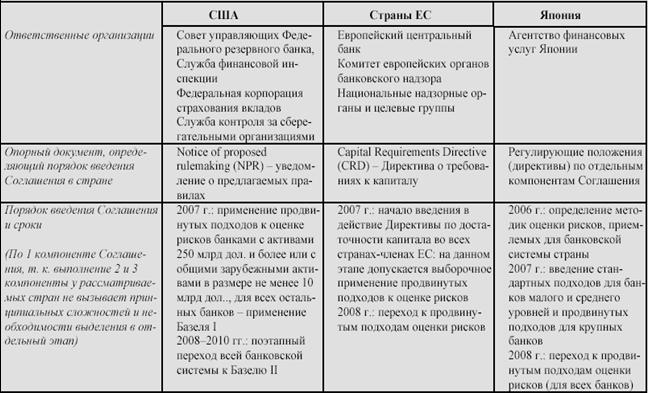

В США работа над введением Соглашения Базель II началась с определения организаций, ответственных за её успешность. Среди них: Совет управляющих Федерального резервного банка, Служба финансовой инспекции, Федеральная корпорация страхования вкладов и Служба контроля за сберегательными организациями. В соответствии с разработанным планом-графиком, данные организации провели многочисленные раунды обсуждений Соглашения с представителями финансового сектора, ими была проделана работа по определению возможностей различных банков применять те или иные варианты оценки рисков. В результате была разработана и принята программа, дающая полную картину введения Базеля II в стране.

Европейский союз (ЕС) переходит к Новому Соглашению также по четко разработанному плану – Директиве о требованиях к капиталу[5], - который предполагает этапность и сроки, которые имеют более жесткие рамки, чем в США.

Помимо принципов и целей, Директива содержит детализированные технические аспекты реформирования банковских систем стран-членов ЕС. В то же время национальным регулирующим органам предоставляется возможность самостоятельной разработки программы перехода к Базелю II с учетом своей страновой специфики или выбора одного из многочисленных вариантов, предлагаемых Директивой. Координацией подготовительного процесса перехода в ЕС занимаются Комитет европейских органов по банковскому надзору и Европейский центральный банк. В каждой стране-члене ЕС созданы целевые группы, разработаны планы-графики, ведется подготовка законодательной платформы банковского надзора, проводятся многочисленные консультации и апробации.

Аналогичным образом работа организована большинством стран, выразившим своё намерение перехода в Базелю II, в том числе и в развивающимися. ЕБРР, который проводит анализ и мониторинг за процессом введения Нового Соглашения в различных странах мира, опубликовал отчет[6], в котором достаточно много внимания было уделено России. В частности, эксперты выразили своё недоумение по поводу излишнего оптимизма российских надзорных органов в их оценке возможностей перехода к Базелю II в столь сжатые сроки при том, что Россия отличается медлительностью в проведении реформ в банковском секторе.

Остался всего год до объявленного Банком России начала ввода Базеля 2, однако полностью не реализован ни один этап подготовки к переходу банковской системы к риск-ориентированному надзору из рекомендованных Базельским комитетом. Не построена сильная финансовая инфраструктура, нет качественных изменений в национальных стандартах банковской деятельности, не снижается влияние государственных банков, не обеспечена прозрачность операций банков и финансового рынка в целом. Требуется пересмотр самой системы регулирования банковской деятельности и обеспечение смещения акцентов с контрольно-ревизионных функций надзора на риск-ориентированные. Кроме того, сегодня деятельность и намерения надзорного органа в отдельных случаях не являются достаточно понятными для банковского сообщества, а ряд шагов, предпринимаемых им, подвергаются критике.

На мой взгляд, нет смысла как форсировать введение Нового Соглашения по капиталу в России, так и затягивать его. Главная задача - сделать этот процесс более продуктивным.

В этой связи считаю целесообразным провести в кратчайшие сроки

следующие мероприятия:

1. Вменить группам, организованным при Банке России по компонентам Базеля 2 и его переводу, ответственность за их работу, т. е. за эффективность и комфортность для банковской системы введение Базеля 2. В этой связи обязать группы активно проводить работу по анализу деятельности банков, апробации методик и вновь вводимых пруденциальных норм, разработке отчетов, предложений и корректирующих документов. Деятельность групп должна быть открытой, понятной и доступной банковскому сообществу.

2. Разработать жизнеспособную стратегию и план-график введения Нового Соглашения по капиталу в России с указанием конкретных мероприятий, их цели, сроков проведения, прогнозной оценки хода реализации, а также действий надзорного органа при отсутствии желаемого результата. Привлечь к его разработке банковское сообщество. Расширять практику проведения открытых консультаций с банками и надзорными органами других стран.

3. Строго соблюдать этапность проведения реформ, предлагаемую Базельским комитетом. И только после успешного прохождения одного этапа приступать к реализации последующего.

4. Разработать план мероприятий по проведению реформ в самом банковском надзоре и обеспечить транспарентность его реализации.

5. Все проводимые мероприятия сопровождать расчетами их эффекта на экономику страны, в частности на финансовый сектор, и сравнительным анализом с ожидаемыми параметрами. Обеспечить публикацию отчетов и анализа по ходу введения Базеля II в открытом доступе.

Так же считаю целесообразным дать подробные рекомендации в отдельности Правительству Российской Федерации, органам исполнительной власти с участием Банка России, органам законодательной власти Российской Федерации; Центральному Банку России; кредитным организациям и их ассоциациям.

Правительству Российской Федерации, органам исполнительной власти

с участием Банка России, органам законодательной власти Российской

Федерации:

1. Принять дополнительные меры по ускорению реализации изменений в законодательстве, предусмотренных «Стратегией развития банковского сектора Российской Федерации до 2008 года»

2. Привести полномочия Банка России по управлению банковскими рисками, оценке деятельности кредитных организаций, включая качество управления рисками в соответствии с рекомендациями Базельского комитета по банковскому надзору по работе со слабыми банками (2002 год).

3. В целях реализации процедур надзорного процесса в соответствии с положениями второго «компонента» ("Организация надзорного процесса") и реализации третьего «компонента» ("Рыночная дисциплина") Базеля 2 внести изменения в действующее банковское законодательство Российской Федерации в части:

ü установления полномочий Банка России по установлению банкам дифференцированных нормативов достаточности капитала, исходя из оценки профиля и уровня риска, качества управления ими и состояния внутреннего контроля;

ü уточнения полномочий Банка России по установлению требований к кредитным организациям о публичном раскрытии актуальной информации, перечень которой установлен третьим компонентом Базеля 2 ("Рыночная дисциплина"), в том числе о характере операций кредитных организаций, структуре собственности, капитала, принимаемых рисках и достаточности капитала на их покрытие;

ü предоставления Банку России права предъявления к кредитным организациям требований по разработке внутренних процедур по управлению принимаемыми рисками и раскрытию информации;

ü предоставления банкам – участникам банковских групп и Банку России возможности направлять головным банкам и организациям надзора страны происхождения информацию, необходимую для эффективного управления рисками и банковского надзора на консолидированной основе, включая вопросы контроля за соблюдением законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

4. Для расширения возможностей кредитных организаций по секьюритизации активов, создания механизма банковского надзора за совершением указанных сделок оценки принимаемых рисков, внести необходимые изменения в действующее законодательство.

5. Внести изменения в законодательство, предусматривающие приведение критериев субординированных займов в соответствие с международной практикой.

6. В целях совершенствования правовых условий для управления рисками на консолидированной основе ускорить разработку и прохождение проекта федерального закона, предусматривающего соответствующие изменения в федеральные законы "О внесении изменений в федеральные законы "О банках и банковской деятельности" и "О Центральном Банке Российской Федерации (Банке

России)".

7. В целях совершенствования правовой базы по вопросам внутреннего аудита и внутреннего контроля внести необходимые изменения в соответствующие законодательные акты (в том числе, в Гражданский кодекс, федеральные законы "Об акционерных обществах", "Об обществах с ограниченной ответственностью", "О банках и банковской деятельности" и др.).

8. В целях повышения качества внутреннего аудита разработать подходы к деятельности внутреннего аудита и квалификационных требований к внутренним аудиторам, с учетом международного опыта.

9. В целях унификации нормативной базы, применяемой при подготовке отчетности по МСФО, продолжить работу с Советом по МСФО по получению сертифицированного русскоязычного перевода действующих МСФО, с учетом вносимых изменений, комментариев к стандартам, их переиздания и принятия новых, а также обеспечению свободного доступа к указанным материалам.

10. Разработать рекомендации об обязательном включении в программы подготовки сертифицированных бухгалтеров и аудиторов углубленного изучения МСФО.

11. Ввести в планы подготовки специалистов экономических факультетов ВУЗов программы обучения МСФО.

Банку России:

1. В целях развития содержательного компонента надзора и максимального приближения режима надзора за всеми существенными видами риска к лучшей международной практике, сосредоточить деятельность в области текущего банковского надзора на дальнейшем развитии риск-ориентированных подходов, включая нефинансовые риски (операционный, правовой, репутационный).

2. Разработать с участием банковского сообщества подходы по реализации положений Базеля 2 в части первого ("Достаточность капитала"), второго ("Организация надзорного процесса") и третьего ("Рыночная дисциплина") «компонентов».

3. Обеспечить совершенствование методик оценки финансовой устойчивости кредитных организаций, с учетом международной практики и подходов, реализованных в Федеральном законе "О системе страхования вкладов физических лиц в Российской Федерации".

4. Разработать подходы к введению дифференцированного режима надзора за банками, исходя из задач риск-ориентированного надзора и снижения неоправданного административного обременения банков.

5. Продолжить работу, направленную на повышение качества капитала кредитных организаций.

6. Продолжить проведение комплексной оценки финансовой устойчивости банковского сектора, в том числе методами стресс-тестирования, с публикацией результатов. Информировать кредитные организации о лучшей международной практике стресс-тестирования.

7. Дополнить систему мониторинга финансовой устойчивости банковского сектора регулярным мониторингом состояния основных банковских рисков, расчетом и анализом рекомендуемых Международным Валютным Фондом (МВФ) показателей финансовой устойчивости банковского сектора.

8. Продолжить работу по развитию действующей системы мониторинга предприятий, в том числе в целях более точной оценки рисков кредитных организаций.

9. Принять меры по развитию надзора на консолидированной основе, включая совершенствование консолидированной отчетности и анализ рисков банковских групп и банковских холдингов на консолидированной основе.

10. Создание региональных кредитных бюро.

11. Продолжить работу по совершенствованию нормативной базы в части порядка формирования кредитными организациями резервов на возможные потери, в том числе по уточнению подходов к портфельному резервированию, учету при оценке кредитного риска информации, содержащейся в кредитных историях заемщиков, характеризующей своевременность исполнения ими обязательств по ранее заключенным договорам займа (кредита).

12. Продолжить работу по уточнению подходов к оценке концентрации кредитных рисков, принимаемых кредитными организациями по операциям и сделкам со связанными с ними контрагентами (заемщиками), группами взаимосвязанных контрагентов, а также по секторам экономики и в территориальном разрезе. Уточнить подходы к оценке концентрации кредитного риска по операциям и сделкам внутри банковской группы (холдинга).

13. Подготовить рекомендации по оценке и анализу состояния ликвидности кредитных организаций на основе рекомендаций по управлению риском потери ликвидности Базельского комитета по банковскому надзору, нормативных актов иностранных органов банковского надзора.

14. Подготовить рекомендации по использованию кредитными организациями:

ü разработке планов действий на случай непредвиденных обстоятельств;

ü проведению самооценки управления правовым риском и риском потери деловой репутации;

ü совершенствованию методики оценки качества систем управления рисками и внутреннего контроля в кредитных организациях и банковских группах.

15. Провести работу по совершенствованию системы макропруденциальных показателей финансовой устойчивости банковского сектора, публикуемых Банком России, имея в виду приближение методологии их составления к международно признанным подходам.

16. В целях совершенствования трансграничного банковского надзора расширять взаимодействие с надзорными органами стран происхождения и стран пребывания кредитных организаций, имеющих дочерние структуры на территории

иностранных государств, на основе заключаемых соглашений о сотрудничестве в области надзора.

17. Развивать взаимодействие с аудиторскими организациями по вопросам оценки финансовой устойчивости кредитных организаций с учетом международных рекомендаций.

18. Провести работу по совершенствованию подходов к оценке состояния внутреннего контроля в кредитных организациях.

19. Проводить мероприятия по переходу банковского сектора на ведение бухгалтерского учета в соответствии с принципами международных стандартов и составлению финансовой отчетности по МСФО в кредитных организациях и Банке России.

20. Приступить к разработке на основе положений третьего «компонента» Базеля 2 подходов к раскрытию количественной и качественной информации (в том числе о структуре и достаточности капитала, характере принимаемых рисков), периодичности ее раскрытия и процедур внутреннего контроля по данному вопросу.

Кредитным организациям и их ассоциациям:

1. Продолжить работу по повышению капитализации и качества капитала кредитных организаций.

2. Развивать системы управления рисками, регулярно проводить стресс-тестирование с учетом профиля рисков и рыночной среды.

3. Уделять особое внимание вопросам управления рисками. Принять дополнительные меры по выполнению рекомендаций Федеральной антимонопольной службы и Банка России по раскрытию информации при предоставлении потребительских кредитов.

4. Кредитным организациям, являющимся головными в банковских группах и холдингах, обеспечить управление рисками на консолидированной основе.

5. Усилить внимание к вопросам достоверности учета и отчетности, в т. ч., консолидированной, адекватного отражения направлений банковской деятельности имеющих тенденцию к ускоренному развитию (потребительского, ипотечного кредитования и др.).

6. Продолжить разработку стандартов корпоративной этики и механизмов контроля за их соблюдением, способствовать внедрению их в практику.

7. В целях повышения транспарентности деятельности расширять состав

публикуемой кредитными организациями объективной информации о своей деятельности на собственных сайтах в сети Интернет, а также сайте Банка России в сети Интернет.

8. Разработать и внедрить в практику национальные стандарты качества банковской деятельности, которые должны базироваться на обобщении лучшего отечественного и зарубежного опыта в области технологий и организации ведения банковского бизнеса с учетом рекомендаций Базельского комитета по банковскому надзору и требований действующего законодательства Российской Федерации.

9. Организовать работу по внедрению в практику подходов к оценке и контролю за рисками, находящимися непосредственно вне сферы первого «компонента» Базеля II, а именно: риска потери ликвидности, процентного риска по инструментам, не относящимся к торговому портфелю. Указанные подходы целесообразно базировать на обобщении лучшего отечественного и зарубежного опыта, рекомендациях Базельского комитета по банковскому надзору.

10. Оценить возможность внедрения в повседневную практику оценки и принятия рисков современных методов, например, математических и статистических.

11. Продолжить работу по формированию баз данных, необходимых для оценки рисков с использованием современных подходов.

12. Принять участие в работе по обсуждению проектов нормативных актов Банка России по вопросам банковского регулирования и банковского надзора.

13. Проводить работу по применению процессных подходов к организации деятельности, приступить к разработке соответствующих стандартов.

14. Продолжить работу по самооценке состояния корпоративного управления, управления рисками, внутреннего контроля.

15. Развивать сотрудничество, в том числе с Банком России, в части изучения, обобщения и внедрения лучшей практики внутреннего аудита и внутреннего контроля.

16. Продолжить работу по повышению качества составления и представления финансовой отчетности, составленной с учетом требований всех действующих МСФО.

17. Регулярно проводить переподготовку специалистов, занимающихся формированием финансовой отчетности, с учетом изменения требований МСФО, а также риск-менеджеров.

Таким образом, Базель 2 – это не только принципиально новая отправная точка в развитии банковского надзора, предполагающая переход от жесткого административного регулирования к риск-ориентированному, но и новая концепция организации и ведения банковского бизнеса.

Конечно, многое предстоит сделать для того, чтобы российские банки могли соответствовать новым положениям. Однако независимо от того, в какой степени и в какие сроки новые стандарты будут введены в России, банкам уже сейчас необходимо начинать работу по применению основных принципов Базеля 2 в своей практической деятельности.

Заключение.

Очевидно, что одной из первостепенных задач в развитии банковской системы России является имплементирование Базеля 2 в условиях ее интеграции в международную финансовую систему.

Исходя из рассмотренных в работе проблем, возможностей и последствий внедрения Базель 2 в России можно сделать вывод, что для развития банковской системы РФ и ее конкурентоспособности необходимо:

ü придавать большее значение построению эффективной системы управления рисками в коммерческих банках;

ü обеспечить построение риск-ориентированного банковского надзора и поддержки инициатив Базельского комитета и Банка России в этом направлении;

ü повысить качество оценки рисков, создать систему управления операционными рисками;

ü на федеральном уровне: создание системы раннего предупреждения кризисных ситуаций в банковской сфере и оптимизацию отчетности;

ü осуществить подготовку банковской системы к переходу на Базель 2, в том числе реформировать механизмы регулирования банковской деятельности, снизить уровень затрат на внедрение принципов Базеля 2.

Важно отметить практическое значение моей работы:

v предложенные подходы в определении дефолта и построении внутренних рейтинговых моделей оценки кредитного риска могут использоваться в коммерческих банках при использовании IRB-подхода.

v анализ проблем и рекомендации, предложенные в работе, могут использоваться Правительством Российской Федерации, органами исполнительной власти с участием Банка России, органами законодательной власти Российской Федерации; Центральным Банком России; кредитными организациями и их ассоциациями в части реализации Базеля 2 в России.

В заключение хотелось бы отметить, что решение проблем управления рисками банков в рамках скорейшего внедрения Базеля 2 требует разработки целостной стратегии, на федеральном, правительственном уровнях, на уровне Центрального Банка и конечно на уровне самих кредитных организаций. Формирование и повышение эффективности стратегии управления банковскими рисками должно базироваться на широком применения прогрессивных методик финансового менеджмента и количественного анализа с привлечением современных средств обработки экономической информации.

Приложения

Приложение 1. Содержательная структура Базельского соглашения по достаточности капитала (Базель 2)

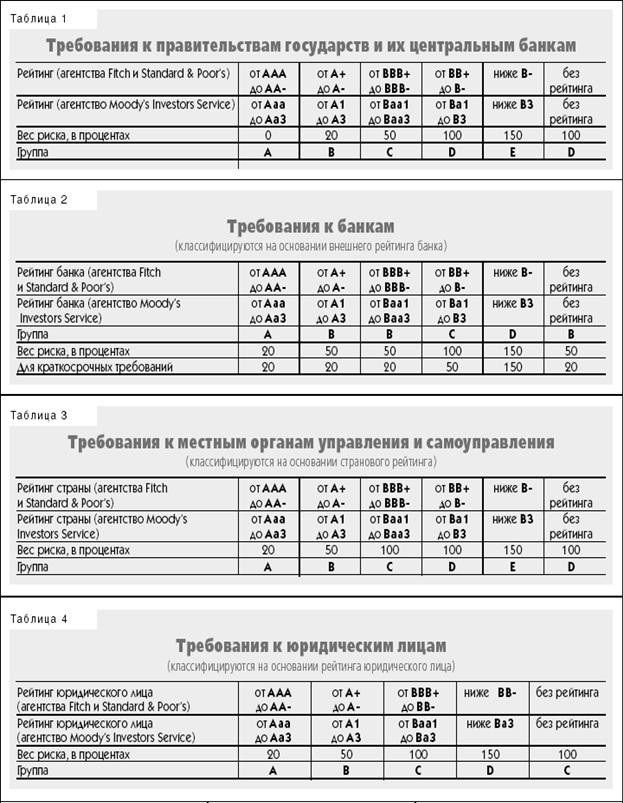

Приложение 2. Классификация контрагентов в зависимости от внешних рейтингов

Приложение 3. Этапы подготовки к эффективному переходу банковской системы к Базелю 2.

Приложение 4. Основные принципы введения Базеля II в США, странах ЕС и Японии.

Список использованной литературы.

1. Антипова стандарты банковского надзора. – М.: Центр подготовки персонала Банка России, 1997.

2. Бартон подход к риск-менеджменту: стоит ли заниматься. М.: стоит ли им заниматься. – М.:Издательский дом «Вильямс», 2003.

3. Базельское соглашение II: требования, перспективы.//Методический журнал «МСФО и МСА в кредитной организации»

№3(13)/2005

5. Беляков риски: проблемы учета, управления, регулирования. –М,: Издательская группа «БДЦ-пресс», 2003.

7. Возможности и трудности нового Соглашения о капитале Базельского комитета. PricewaterhouseCoopers, 2001.

8. В. Проблемы внедрения риск-менеджмента в коммерческих банках. Материалы семинара «Финансовый менеджмент в банке: бюджетирование, бизнес-планирование, управление рисками» от 01.01.01г.

, , Дж. Дж. Хэмптон, Риск-менеджмент. Учебник. М., Изд. Дашков и Ко., 2003. , , Управление рисками фирмы: Программы интегративного риск менеджмента., М., Финансы и статистика, 2006 , Управление банковскими рисками: Базель 2 революция идеи и эволюция действий. М., Финансы и статистика, 2006.12. , Управление рисками коммерческих банков, М., 2006

13. Гизатуллин нормативы достаточности капитала: проблемы и перспективы. // Методический журнал «Международные банковские операции». №1(1

14. , Самиев риск-менеджмента в российских банках: риски есть, системы нет.// Журнал"Управление финансовыми рисками", май 2006 г.

Можно ли доверять суверенным кредитным рейтингам?//Журнал «Рынок ценных бумаг» № 1 (280), 2005 К вопросу «О предложении по выведению банковского надзора из ЦБ РФ» Материалы заседания Комиссии по банкам и банковской деятельности Совета РСПП по конкурентоспособности и отраслевым стратегиям, от 01.01.01 года К Basel II пока не готовы: Ни один банк не управляет всеми своими рисками. – Национальный банковский журнал. Июнь, 200618. Лобанов подходы Базельского комитета к достаточности банковского капитала («Базель 2»)::возможности и трудности реализации в России. НП «Исследовательская группа «РЭА – Риск-Менеджмент». Москва, 2005

24. Положение ЦБ РФ «О порядке расчета собственных средств (капитала) кредитных организаций» от 01.01.01 г. .

25. Положение ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери, по ссудам, по ссудной и приравненной к ней задолженности» от 01.01.01 г. .

26. Положение ЦБ РФ «Об обязательных резервах кредитных организаций» от 01.01.01 г. .

Банковские технологии в области управления рисками. – Банковские технологии. №3, 200228. Пресс-релиз ЦБ РФ «О Новом соглашении по оценке достаточности капитала Базельского комитета по банковскому надзору и перспективах его реализации в России» от 01.01.01 г.

29. Принципы оценки управления кредитным риском в банках. Неофициальный перевод документов Базельского комитета по банковскому надзору. – Бухгалтерия и банки. - №8, 2005

Программа технического содействия ЕС Проект Тасис "Банковский надзор и отчетность" гг., Центральный Банк Российской Федерации Рейтинговые агентства в России.// Журнал «Атлас страхования», №12, 2005. Симановский банковский надзор. Международные тенденции развития и некоторые вопросы совершенствования российской практики. Деньги и кредит. №2, 200233. Достаточность банковского капитала в отношении рыночных рисков: как улучшить в России// Аналитический банковский журнал. 2003. №7(98).Июль. С.19-27.

41. М, Базельские стандарты адекватности банковского капитала: эволюция подходов//Деньги и кредит. 200. № 7.

Рейтинг, насильно данный. // Журнал «»Эксперт» .№ г. Независимые организации надзора в финансовом секторе. Вестник АРБ, №24, 2005 Энциклопедия финансового риск-менеджмента/ Под ред. А, А. Лобанова и А. В, Чугунова. – 2-е изд. – М.:Альпина Бизнес Букс, 2006. – 878 с. Core Principles for Effective Banking Supervision, BIS, September 1997 International Convergence of Capital Measurement and Capital Standards. Basel Committee on Banking Supervision. Basle, July 1988, updated to April 1997 International Convergence of Capital Measurement and Capital Standards. A Revised Framework. Basel Committee on Banking Supervision, June 2004[1] ISDA - Международная ассоциация по свопам и производным инстументам

[2] В разных странах существуют разные понятия о конфиденциальной информации, но практически всегда она включает данные о счетах клиентов и о проблемах банка, которые орган надзора помогает ему разрешить.

[3] Implementation of Basel II, Practical Considerations, July 2004.

[4] Обзоры ЕБРР по введению Нового Базельского Соглашения по капиталу в различных странах (ноябрь 2005).

[5] Capital Requirements Directive (CRD).

[6] «Осуществление Соглашения Базель II на национальном уровне» –- аналитический отчет ЕБРР (ноябрь 2005).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |