Генрих Эрдман

Генрих Эрдман

Предисловие

Друзья, мы живем в великое время! Время перемен, время, когда наш уровень свободы велик как никогда. Время, когда возможности открыты перед каждым из нас. Для того чтобы было с чем сравнивать, нам необходимо обратиться к истории.

Десять тысяч лет назад выживание было основной задачей для человека. Что мог противопоставить человек природным катаклизмам, диким животным и постоянным проблемам с пропитанием? Думаю, в то время было очень мало возможностей для того, чтобы чувствовать себя свободным и счастливым человеком. Средний возраст человека едва превышал 30 лет.

Всего лишь 500 лет назад многие из наших предков мечтали о физической свободе. Рабство, в котором находилась большая часть человечества, не давало шанса преуспеть в жизни. Жизнь не принадлежала человеку, так как человек не принадлежал себе.

Двадцать лет назад мы мечтали о свободе слова, о возможности работать на себя, о возможности отличаться от других. С помощью новой свободы мы хотели выразить себя, занимаясь любимым делом, осуществляя проекты своей мечты. Мы живем в великое время, но понимаем ли мы это? Осознаем ли мы то, что сотни миллиардов наших предков мечтали о том, что нам предоставлено с рождения?

Так уж устроен мир, что наши возможности начинают интересовать нас с того момента, как только мы отвечаем на вопрос «А для чего мы живем?». Вопрос, который терзает человека во все времена и в любой ситуации. Один из моих наставников свободы Паоло Коэльо однажды сказал: «Основа нашей жизни - в вопросе: что я здесь делаю? Но на этот вопрос нет ответа, и в своих книгах я его не ищу. Почему мы здесь, в конечном счете не важно. Важно то, что мы здесь и должны добиться лучшего».

Да, именно так - добиться лучшего, используя каждый шанс, любую возможность! Возможно ли добиться лучшего без материальной свободы? Думаю, да! Но в какой мере? Сможем ли мы сделать и получить больше, не имея материальных преград? Ответ тот же: да. Вот тут мы и делаем самый главный выбор в своей жизни: бороться за свою свободу, совершенствоваться, улучшать свою жизнь - или плыть по течению, оправдывая это тем, чего еще нет, или тем, чего еще не дала нам жизнь.

Так сложилось, что с ранних лет я - неискоренимый романтик, не желающий верить статистике, которая говорит, что только 5% населения Земли готово бороться за свою жизнь, изменяя себя, а не пытаясь изменить других. Я склонен верить, что нас, готовых преодолевать все и вся на своем пути, гораздо больше, что к нам вскоре присоединятся и другие.

Способов стать финансово свободным много. Даже если мы решим их просто перечислить, то, поверьте, на это уйдет не один день. При этом я всегда искал способ, который можно было бы назвать универсальным, то есть такую возможность, которая позволила бы стать финансово свободным независимо от профессии, уровня образования, навыков, таланта, наличия стартового капитала и связей. Один из таких способов - передавать свои накопления в управление профессионалам. Индивидуально работать с вашими средствами возьмутся только при условии большого капитала, поэтому остается второй вариант - коллективные инвестиции, то есть паевые инвестиционные фонды.

Выбрав для рассмотрения одну из самых популярных инвестиционных возможностей - паевые фонды, я предлагаю разобраться в том, насколько они эффективны, да и вообще - приведут ли они нас к финансовой свободе. И, прежде чем мы начнем, я хотел бы поделиться следующим наблюдением: порой мы более грамотны в вопросах внешней политики, футбола, погоды, в конце концов, в вопросах, которые нас даже не затрагивают, нежели в элементарных вопросах личного финансового положения. Уверен, к вам это относится в меньшей степени хотя бы потому, что вы читаете эти строки. И все же, если вас не устраивает такое положение вещей и вы уже стали задумываться над тем, стоит ли инвестировать в паевые инвестиционные фонды, на какой доход можно рассчитывать? Если инвестировать, то как сделать правильный выбор? Когда стоит инвестировать? Как часто? Сколько? На какой период? Если вы ищете ответы на эти вопросы, тогда нам явно по пути. Вы спросите: почему эти вопросы стоит поставить именно сейчас? Ответ прост: потому, что количество паевых фондов в России увеличилось только в 2004 году со 154 до 273. И хочу вас предупредить: это только начало! В ближайшие годы количество паевых фондов в России превысит 1000. И, не изучив эти вопросы сегодня, мы вряд ли сможем сделать правильный выбор завтра.

Что такое паевой фонд

Паевой инвестиционный фонд - это сложенные вместе средства пайщиков, на которые управляющая компания приобретает ценные бумаги, разрешенные паевым фондам законодательством РФ. То есть инвесторы, которые не хотят активно заниматься размещением и управлением своих денег, не имея знаний или времени, передают их в управление компании, которая и обязуется это делать согласно своей инвестиционной декларации.

Немного истории

Первые паевые фонды в нашей стране появились в 1996 году, вплоть до конца 2002 года появление нового паевого фонда было редкостью. Ну а в 2003 году количество новых фондов превысило количество всех существующих до этого года фондов. О росте популярности паевых инвестиционных фондов в 2003 году говорит хотя бы то, что совокупность активов всех фондов выросла с 12,7 до 76,2 миллиардов рублей! А это как-никак шестикратный рост!

Если посмотреть на рынок коллективных инвестиций стран с большой историей капитализма, то мы увидим, что, например, в Европе количество управляющих компаний практически перевалило за 800! Ну а законодателем моды в сфере инвестиционных фондов можно с уверенностью назвать США. Около 6000 взаимных фондов, в которые инвестируют свои сбережения более 100 миллионов американцев! Безусловно, эти цифры впечатляют и убеждают нас в том, что сама идея передачи денег в управление профессионалам пользуется большой популярностью во всем мире. Индустрия, существующая более 80 лет, доказала, по крайней мере, свою восстребованность.

Исторически идея коллективных инвестиций для получения дальнейшего дохода присуща человеку с давних времен. Мы всегда стремились объединить свои сбережения для получения прибыли. Много тысячелетий назад человек понял, что, отдав часть своих денег купцу, отправляющемуся в дальний путь за товаром, можно затем получить хороший доход. Семьи на протяжении многих веков вносили свой денежный пай, создавая компании и предприятия. Путешественники, мечтавшие открыть новые земли, собирали экспедиции, участникам которых обещали в случае удачи часть добытых территорий. Многие войны с незапамятных времен представляют собой инвестиционные проекты с целью захвата земель, а также природных и человеческих ресурсов. Естественно, победители с лихвой оправдывали свои капиталовложения. Взять для примера создание великой армии Чингисхана, который, захватывая улус за улусом, предоставлял возможность предводителям, вложив ресурсы в общий котел, продолжать сражение уже на его стороне, щедро раздавая дивиденды пайщикам после побед.

Банки стали первой юридически организованной системой капиталовложений, позволившей построить взаимоотношения инвесторов и промышленников, а также тех, кто желает сберечь деньги, и тех, кто их хочет взять в простой потребительский кредит.

С появлением биржи предприятия начали размещать акции и облигации своих предприятий, предлагая инвесторам присоединиться к получению взаимовыгодных дивидендов. Сама идея стать проводником между мелкими инвесторами и предприятиями, размещающими свои акции на бирже, стала основой и поворотным моментом в развитии всего капитализма. То есть мы можем с уверенностью сказать, что паевые фонды, а точнее управляющие компании этих фондов, являются естественным продуктом эволюции экономических отношений между инвесторами и бизнесменами.

Принципиальное отличие

Но возникает вопрос - в чем разница между коллективными инвестициями и другими формами капиталовложений? Прежде всего - в прозрачности системы коллективных инвестиций. Даже в такой высокоорганизованной системе, как банковская, мы не увидим такого уровня отчетности перед вкладчиками, как в системе коллективных инвестиций в паевые инвестиционные фонды. Ежедневная отчетность перед пайщиками и проверяющими организациями, прежде всего о стоимости пая и составе портфеля фонда, делает паевые инвестиционные фонды одним из самых прозрачных инструментов для инвестирования.

Второе глобальное отличие - категория фонда, показывающая определенную направленность, которой придерживается паевой фонд в своих инвестициях, выражая это в инвестиционной декларации, открытой для всех. Инвестор без труда может понять стратегию работы фонда на рынке, его позицию по отношению к риску и доходности.

Контроль со стороны государственных органов позволяет говорить о том, что за всю историю существования паевых инвестиционных фондов в России не было ни одного случая мошенничества или невыплаты денег за паи фонда инвесторам.

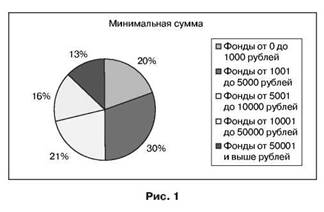

Доступность для мелких и средних инвесторов отличает паевые фонды от многих других форм капиталовложения. Прежде всего, я имею в виду минимальный стартовый капитал, с которым можно прийти в управляющую компанию для приобретения паев фонда. Разброс предложений достаточно большой - от 0 до нескольких миллионов рублей. Но все же в среднем эта цифра примерно равна 5000 рублям, являясь доступной для мелких, а тем более и средних инвесторов. На рис. 1 показаны в процентном отношении от общего количества паевые фонды с различными требованиями к стартовому капиталу. Ну а повторное приобретение в большинстве фондов чаще всего ограничено минимальной суммой в одну тысячу рублей, что позволяет создавать универсальные инвестиционные стратегии как с большим, так и с малым капиталом.

Доступность для мелких и средних инвесторов отличает паевые фонды от многих других форм капиталовложения. Прежде всего, я имею в виду минимальный стартовый капитал, с которым можно прийти в управляющую компанию для приобретения паев фонда. Разброс предложений достаточно большой - от 0 до нескольких миллионов рублей. Но все же в среднем эта цифра примерно равна 5000 рублям, являясь доступной для мелких, а тем более и средних инвесторов. На рис. 1 показаны в процентном отношении от общего количества паевые фонды с различными требованиями к стартовому капиталу. Ну а повторное приобретение в большинстве фондов чаще всего ограничено минимальной суммой в одну тысячу рублей, что позволяет создавать универсальные инвестиционные стратегии как с большим, так и с малым капиталом.

Чей портфель?

Итак, паевые инвестиционные фонды выступают посредниками между физическими или юридическими лицами и - чаще всего - биржей. Основной задачей фонда является не получение дохода, а размещение денег пайщиков на бирже. Поэтому доход или убыток фонда зависит не от работы фонда, а от инструментов, в которые управляющая компания проинвестировала средства пайщиков. А вот второстепенной задачей является уже получение дохода фонда и, соответственно, его вкладчиков.

Инвестируя в акции и облигации открытых акционерных обществ, государственные ценные бумаги РФ и субъектов федерации, банковские депозиты или объекты недвижимости, паевые фонды создают портфель, из которого мы с вами можем увидеть процент инвестиций в данный инструмент в процентном выражении от общего числа активов фонда. У инвесторов паевых фондов появляется уникальная возможность инвестировать в различные отрасли российской экономики, размещая свои активы в одном фонде. Такую диверсификацию частный инвестор может совершить самостоятельно только при наличии солидного капитала.

|  |

Успех или неудача в работе паевого инвестиционного фонда напрямую зависит от того, насколько грамотно составлен портфель. Давайте посмотрим табл. 1, в которой представлен состав портфеля одного из фондов.

Между прочим, такой портфель в 2003 году дал самую большую доходность (81%) среди всех российских фондов акций. Но хотелось бы предупредить, что результаты успешной работы фонда в прошлом не являются гарантией прибыли в будущем.

Покажите «бумажку»

Приобретая паи, инвесторы тем самым образуют паевой фонд. Пай - это именная ценная бумага, дающая владельцу право претендовать на собственность в паевом фонде. Информация о владельце пая заносится в специальную программу и представляет собой электронный документ. В обычном, бумажном виде паи не представлены, но ценность их от этого не становится меньше. Документом, который инвестор получает на руки, является выписка из реестра фонда. В выписке и указывается количество паев фонда, которые принадлежат инвестору.

Пай - это, прежде всего, право на получение назад вложенных денег и дохода, конечно, если был прирост капитала у всего фонда, а он, в свою очередь, зависит от роста стоимости ценных бумаг, в которых управляющий фонда разместил деньги пайщиков. Если же капитал фонда уменьшился, то и денег пайщик получит меньше, чем он проинвестировал в покупку пая.

На этапе формирования фонда управляющая компания в произвольном порядке устанавливает стоимость пая, которая не может меняться до окончательного формирования фонда. Как только фонд приступает к реальным инвестициям денег пайщиков, стоимость пая не может быть фиксированной и меняется относительно изменения стоимости активов фонда. Например, если фонд инвестирует свой капитал в акции и на день определения стоимости пая суммарная стоимость акций выросла, то и стоимость пая, соответственно, тоже вырастет. Расчет стоимости пая производится следующим образом: стоимость чистых активов паевого фонда делится на количество паев. Формула расчета стоимости пая и сам расчет строго регулируются государством, и поэтому паевой фонд не может произвольно устанавливать стоимость пая. Это и есть ключевой момент в системе паевых инвестиционных фондов, так как результат работы фонда мы как раз и можем увидеть по тому, как растет или падает стоимость пая фонда. Информация о стоимости пая является открытой, поэтому пайщики могут постоянно определять свой потенциальный доход в зависимости от того, как изменилась стоимость пая с момента покупки. Почему потенциальный? Потому, что, не продав свой пай, вы не сможете получить свою прибыль. Пай не приносит дивидендов, невозможно также по паю получить процент прибыли, но, продав часть паев, вы можете зафиксировать часть прибыли.

Немного географии

Купить или продать паи можно как в управляющей компании паевого фонда, так и у агентов паевого фонда. На конец 2004 года паи фондов можно приобрести более чем в 120 городах России. Агентские сети управляющих компаний все дальше и дальше проникают в регионы, предоставляя при этом больше возможностей для частных инвесторов в регионах. Для того чтобы приобретать паи фонда, необязательно постоянно приезжать в управляющую компанию или к ее агенту. Оформив многоразовую заявку, вы можете приобретать паи данного фонда, перечисляя деньги через любой банк из любой точки России. Давайте посмотрим, в каких городах на сегодняшний день можно приобрести и продать паи инвестиционных фондов (табл. 2).

|

Если мы с вами посмотрим на то, что происходит на инвестиционном рынке США, то увидим, что в конечном итоге появились инвестиционные супермаркеты, в которых физические лица могут выбрать паи различных типов и категорий тысяч паевых инвестиционных фондов в одном месте.

Пионером этой идеи стал Чарльз Шваб в начале 90-х годов прошлого века. Ситуация на рынке США складывалась таким образом, что в 80-х годах количество паевых фондов росло со скоростью арифметической прогрессии. Мелкие инвесторы столкнулись с проблемой выбора фонда, с невозможностью, например, приобрести паи различных фондов в одном месте для диверсификации своего портфеля. Именно этой ситуацией и воспользовался Чарльз Шваб, организовав компанию One Source. Эта компания предлагала своим клиентам покупать в одном месте паи различных фондов без дополнительных надбавок и таким образом экономила время и деньги своих клиентов, а также предоставляла большой спектр выбора взаимных фондов.

Самые крупные управляющие компании в США показали отсутствие гибкости и не решились представить свои фонды в супермаркете Шваба. И, как известно, они поплатились за свой консерватизм. Идея настолько понравилась инвесторам, что произошел огромный отток клиентов из тех фондов, паи которых невозможно было купить у Шваба. Ситуация заставила изменить мнение управляющих крупных фондов. В конечном счете они согласились платить Швабу 0,3% от суммы привлеченных средств за то, что он представит их фонды в своем супермаркете для своих клиентов, но время было упущено, и клиенты, соответственно, тоже.

Еще одним плюсом в появлении One Source стало то, что новые фонды теперь не должны были тратить огромные деньги для привлечения своих клиентов, а также на создание агентских сетей, что позволило сократить издержки фондов с 8 до 0%. Как мы знаем, в конечном счете за издержки фондов платим мы, инвесторы. С тех пор появился не один супермаркет фондов в США, но именно благодаря Швабу фонды получили такую популярность и доступность. Думаю, теперь вы понимаете, что в нашем случае революция еще впереди. Тот рост количества фондов, с которым мы с вами столкнемся в ближайшее десятилетие, привлечет в эту индустрию миллионы клиентов. Приятно быть пионером? Думаю, прежде всего, выгодно! Потому что новые инвесторы привнесут на рынок новые деньги, а это естественным образом скажется на росте экономики и в конечном итоге на росте капитала, размещенного в экономике, в которой каждый пайщик фондов имеет свою часть, пусть и не очень большую.

История повторяется

И в нашей стране доступ населения к паям ПИФов становится все более доступным. Банковские сети начинают предоставлять возможность приобретения паев различных управляющих компаний, появляются супермаркеты ПИФов, а все большее число финансовых консультантов помогают разработать стратегию инвестирования и портфель, отобрать фонды и оформить необходимые документы в сотнях городах России. Инвестировать в ПИФы с каждым днем становится проще и доступнее.

Кто управляет фондом

Каждый пайщик может быть уверен в том, что государство в лице ФКЦБ (Федеральной комиссии по ценным бумагам) России (с апреля 2004 года ФСФР - Федеральной службы по финансовым рынкам) никогда не допустит к управлению деньгами пайщиков ненадежные компании. Достаточно сложная процедура получения лицензии предусматривает допуск к лицензированию только тех компаний, которые обладают средствами более 20 миллионов рублей, а также квалифицированным персоналом.

Руководитель управляющей компании должен иметь опыт работы свыше двух лет в финансовых компаниях. Кроме того, руководитель должен пройти процесс аттестации ФСФР России. Каждая из компаний, обслуживающих паевой инвестиционный фонд, - а это специализированный депозитарий, специализированный регистр, независимый оценщик, агенты по продаже и выкупу паев, - также должна иметь соответствующую лицензию ФСФР. Исключением является лишь аудитор фонда. Позже мы обсудим вопросы контроля за управляющей компанией, но даже на этапе ее формирования можно сказать, что организовать такую компанию могут только специалисты с опытом работы и достаточным капиталом для управления инвестициями пайщиков.

Шаг вправо, шаг влево, прыжок на месте - расстрел

Управляющая компания осуществляет доверительное управление в интересах пайщиков фонда только в рамках закона «Об инвестиционных фондах» и постановлений ФСФР России. Например, управляющая компания не может использовать деньги пайщиков для операций, не описанных в инвестиционной декларации фонда, которую, в свою очередь, также регистрируют в ФСФР. Приведем пример инвестиционной декларации одного фонда:

Инвестиционная декларация российского фонда акций:

1. Денежные средства, находящиеся в одной кредитной организации, на счетах и во вкладах могут составлять не более 25% стоимости активов.

2. Оценочная стоимость государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг, облигаций российских хозяйственных обществ может составлять не более 40% стоимости активов.

3. Не менее двух третей рабочих дней в течение одного квартала оценочная стоимость акций российских акционерных обществ должна составлять не менее 50% стоимости активов.

4. Оценочная стоимость государственных ценных бумаг Российской Федерации или государственных ценных бумаг субъектов Российской Федерации одного выпуска может составлять не более 35% стоимости активов.

5. Оценочная стоимость ценных бумаг одного эмитента (за исключением государственных ценных бумаг Российской Федерации и государственных ценных бумаг субъектов Российской Федерации) может составлять не более 15% стоимости активов.

6. Количество обыкновенных акций открытого акционерного общества может составлять не более 10% общего количества размещенных обыкновенных акций этого акционерного общества, по которым зарегистрированы отчеты об итогах выпуска.

7. Оценочная стоимость ценных бумаг, не имеющих признаваемых котировок, может составлять не более 10% стоимости активов.

ФСФР не дает управляющим компаниям использовать средства фондов незаконным образом или совершать слишком рискованные вложения средств пайщиков. Также управляющие компании не могут произвольно рассчитывать прибыль фонда.

Кроме того, я хочу отметить, что ФСФР запрещает управляющим компаниям тратить более 10% в год от средств фонда на расходы по управлению фонда. К этим расходам относятся, например, вознаграждения управляющей компании, депозитария, регистратора, аудитора и независимого оценщика. К сожалению, за безопасность приходиться платить именно нам, ведь комиссионное вознаграждение вычитают из активов фонда.

Управляющие компании также должны предоставлять всю информацию о работе фонда, о компаниях, обслуживающих фонд, о стоимости пая, величине активов фонда, структуре портфеля фонда. Кроме того, они обязаны предоставлять отчет о работе фонда по итогам года. Ну и самое главное - выполнять продажу и покупку паев фонда в соответствии с правилами фонда. Например, максимальный срок погашения паев инвестора для всех фондов, то есть срок выдачи денег за продажу паев, установлен не позднее чем через 15 дней после подачи заявки. Опыт показывает, что, как правило, этот срок колеблется в пределах от 4 до 8 дней.

Всем оставаться на своих местах

Более 30 нормативных актов, которые Федеральная комиссия по рынку и ценным бумагам разработала для регулирования работы управляющих компаний, позволяет осуществлять многосторонний перекрестный контроль организаций, отвечающих за деятельность управляющих компаний и их фондов.

Подводя итог, можно отметить, что контроль за паевыми фондами из всех финансовых инструментов является самым строгим в России.

Итак, ФСФР составляет нормы, затем лицензирует управляющие компании паевых фондов и наконец контролирует их работу. Можно еще долго рассказывать о том, как государство пытается организовать работу фондов таким образом, чтобы процесс инвестирования стал безопасным, но лучшим подтверждением деятельности ФСФР являются результаты, а они таковы: структура паевых инвестиционных фондов является самой прозрачной и открытой для инвесторов России. И, как я уже отметил, следствием этого можно назвать, прежде всего, отсутствие мошенничества в работе паевых фондов, а также отсутствие случаев невыдачи денег за продажу паев фонда.

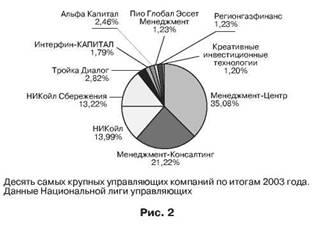

Великолепная пятерка и вратарь

Если мы посмотрим на долю всех активов на рынке коллективных инвестиций в России, то увидим, что 85,37% из них находятся в управлении пяти самых крупных управляющих компаний. Хотя тенденция эта меняется, управляющих компаний становится больше, а доля активов первых пяти становится меньше. Например, по итогам 1999 года доля первых пяти управляющих компаний от всех активов составляла 95,8%. Уверен, что эта тенденция продолжится в основном за счет прихода на рынок коллективных инвестиций большего числа частных инвесторов, а также благодаря появлению новых управляющих компаний в регионах. На рис. 2 показано 10 самых крупных управляющих компаний.

А где же финики?

В этом разделе я не буду рассказывать об особенностях работы фондов и их управляющих компаний в зависимости от их критериев и типов. Я хочу лишь заложить основы правильного понимания того, что делает управляющая компания, а что нет. Итак, нас интересует не только безопасность работы управляющих компаний, но еще и возможность получать доход от деятельности фонда. Как мы помним, основной задачей управляющей компании является размещение денег пайщиков фонда на рынке согласно инвестиционной декларации. Обещание приносить доход управляющая компания инвестору никогда не даст. Но, несмотря на то, что прямой обязанности получать доход для пайщиков у паевых фондов нет, у них есть понимание того, что это необходимо делать. В зависимости от задач фонда, например таких, как: развиваться параллельно с рынком, обыгрывать фондовый рынок, быть более прибыльным, чем банковский депозит, - и строится стратегия работы фонда.

В этом разделе я не буду рассказывать об особенностях работы фондов и их управляющих компаний в зависимости от их критериев и типов. Я хочу лишь заложить основы правильного понимания того, что делает управляющая компания, а что нет. Итак, нас интересует не только безопасность работы управляющих компаний, но еще и возможность получать доход от деятельности фонда. Как мы помним, основной задачей управляющей компании является размещение денег пайщиков фонда на рынке согласно инвестиционной декларации. Обещание приносить доход управляющая компания инвестору никогда не даст. Но, несмотря на то, что прямой обязанности получать доход для пайщиков у паевых фондов нет, у них есть понимание того, что это необходимо делать. В зависимости от задач фонда, например таких, как: развиваться параллельно с рынком, обыгрывать фондовый рынок, быть более прибыльным, чем банковский депозит, - и строится стратегия работы фонда.

Вот вам пример - инвестиционная стратегия одного открытого паевого инвестиционного фонда акций: стратегией инвестирования фонда является активное управление портфелем ликвидных акций («голубых фишек») российских предприятий. Цель - получение дохода, превышающего уровень доходности рынка акций при среднем уровне риска. В инвестиционный портфель включаются ценные бумаги, имеющие высокий потенциал роста1. Посмотрев на результаты работы этого фонда, можно сказать, что выполнение поставленной задачи фонду удается. За период его работы с 24 октября 2003 года по 24 октября 2004 года доходность инвестиций составила 28,61%, а индекс Московской межбанковской валютной биржи (ММВБ), как отражение рынка акций, за тот же период дал доход в 10,45%, индекс фондовой биржи РТС составил -0,09%.

1 Данные с сайта компании.

А вот еще одна декларация: фонд инвестирует имущество, составляющее паевой инвестиционный фонд, преимущественно в акции предприятий нефтяного, энергетического и телекоммуникационного секторов. Предназначен для долгосрочных инвесторов, стремящихся получить максимальный доход и готовых принять высокий риск, связанный с инвестициями в акции1. Результаты работы фонда составили -2,24% за период с 21 октября 2003 года по 21 октября 2004 года. Выполнена ли задача? На 50% - да! Высокий риск, а вот где максимальный доход?

Продолжим. Вот инвестиционные цель и стратегия еще одного фонда.

Инвестиционная цель

Прирост стоимости портфеля. «Фонд акций» рассчитан на инвесторов, готовых к высокой степени риска.

Инвестиционная стратегия

Средства «Фонда акций» инвестируются в обыкновенные и привилегированные акции российских эмитентов, чья доля в активах фонда может составлять от 50 до 100%. Тем не менее до 10% активов фонда может быть инвестировано в российские облигации, однако эта возможность предусмотрена лишь на случай затяжной неблагоприятной конъюнктуры фондового рынка. Обычно доля акций в портфеле фонда составляет от 80 до 100%. При этом предпочтение отдается наиболее ликвидным бумагам хорошо известных российских эмитентов, являющихся лидерами в своих отраслях (так называемым «голубым фишкам»). Высокая степень ликвидности таких бумаг дает возможность оперативно управлять структурой инвестиционного портфеля фонда. Отбор акций происходит на основе тщательного фундаментального анализа эмитентов, а также оценки текущей стоимости акций относительно их долгосрочного потенциала роста. Активы фонда могут быть инвестированы и в бумаги эмитентов «второго эшелона», которые имеют меньшую степень ликвидности, однако либо характеризуются высоким потенциалом роста, либо существенно недооценены рынком по таким показателям, как активы, продажи, прибыль, потенциал роста и денежные потоки эмитента. Все бумаги в портфеле «Фонда акций» имеют официально признаваемые котировки. С целью обеспечения диверсификации портфеля фонда стоимость ценных бумаг одного эмитента не может превышать 15% общей стоимости активов фонда1.

Результат работы фонда за тот же период - 0,57%. Достигнута ли цель? Вам судить, ведь цель сформулирована нечетко. Хотя и очень подробно.

Приведенные примеры объединяет, прежде всего, то, что это паевые инвестиционные фонды акций, работающие на одном рынке, в одних и тех же условиях. При этом само собой разумеется, что инвесторы вкладывают свои деньги в надежде на получение прибыли. А вот стратегии у фондов разные. Как раз от выбора стратегии, четкого формулирования задачи в декларации и от их выполнения зависит результат деятельности паевого фонда.

И все-таки отойдем от конкретных примеров и посмотрим на ситуацию в целом: вроде бы одни инструменты, один рынок, одна общая задача, а результаты работы совершенно разные. Причина этого факта - человеческий фактор, от него не уйти, тем более в искусстве управления деньгами. Естественно, ни один фонд не признается, что задача получения дохода для инвестора, к сожалению, не является для управляющих фонда даже второстепенной. Но мы знаем, как обойти такие фонды, и обязательно вернемся к этому вопросу позже.

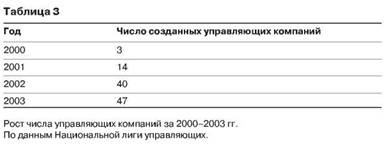

Если мы разберем примеры с фондами, имеющими задачу следовать за рынком, немного обыграть депозитные вклады в банках или помочь уберечь сбережения от инфляции, то придем к тому же самому выводу: искусство управления активами дано не всем. Одна из задач этой книги - разработать инвестиционный портфель, основываясь только на паевых инвестиционных фондах, в основном на тех, которые будет обыгрывать рынок год за годом. Критерии отбора фондов и их управляющих компаний помогут нам выбрать для инвестиций те фонды и их управляющие компании, которые достигают поставленных целей не только для себя, но и для нас, инвесторов. Научиться это делать необходимо еще и потому, что рост числа управляющих компаний так же велик, как и рост всего рынка (табл. 3).

Если мы разберем примеры с фондами, имеющими задачу следовать за рынком, немного обыграть депозитные вклады в банках или помочь уберечь сбережения от инфляции, то придем к тому же самому выводу: искусство управления активами дано не всем. Одна из задач этой книги - разработать инвестиционный портфель, основываясь только на паевых инвестиционных фондах, в основном на тех, которые будет обыгрывать рынок год за годом. Критерии отбора фондов и их управляющих компаний помогут нам выбрать для инвестиций те фонды и их управляющие компании, которые достигают поставленных целей не только для себя, но и для нас, инвесторов. Научиться это делать необходимо еще и потому, что рост числа управляющих компаний так же велик, как и рост всего рынка (табл. 3).

Понятно, что государственным органам удается достаточно хорошо контролировать создание и работу управляющих компаний, но никто и никогда не сможет вам гарантировать определенный доход в любой области инвестирования, в том числе и в области коллективных инвестиций. Прежде чем выбирать какой либо паевой инвестиционный фонд, нам необходимо понять, на какие типы и категории они подразделяются.

Категории и типы фондов

В зависимости от категории паевого инвестиционного фонда можно судить о степени риска и потенциале дохода, на который мы можем рассчитывать, инвестируя деньги в фонд и тем самым защищая интересы инвестора.

Основных категорий фондов шесть:

• фонды денежного рынка;

• фонды облигаций;

• фонды смешанных инвестиций;

• фонды акций, в том числе индексные фонды;

• венчурные фонды;

• фонды недвижимости.

Самыми распространенными являются фонды облигаций, акций и смешанных инвестиций. А фонды недвижимости и венчурные фонды являются исключением из правил, так как стали появляться только в 2003 году и пока набирают обороты. Мировая практика показывает, что, например, фонды недвижимости входят в число самых стабильных.

Давайте рассмотрим три наиболее популярные категории фондов.

Тише едешь - дальше будешь

Паевые фонды облигаций

|

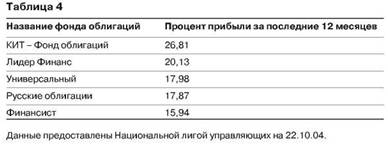

Из названия становится ясным, что приоритет в инвестировании направлен на капиталовложение в облигации. Облигация - это ценная бумага, удостоверяющая право владельца на получение ее номинальной стоимости с процентами в заранее предусмотренный срок. Являясь наименее рискованными для капиталовложений, фонды облигаций разрабатывают стратегию с наименьшей степенью риска. Считаю, что фонды облигаций - это отличная и более эффективная альтернатива банковскому депозиту. Капиталовложение в фонд облигаций подходит, прежде всего, для краткосрочных инвестиционных стратегий. В табл. 4 показаны результаты работы лучших открытых паевых инвестиционных фондов облигаций за последние 12 месяцев.

|

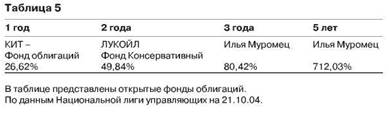

Хотя и на больших отрезках времени некоторые фонды облигаций способны показывать хорошие результаты. Это прекрасно видно в табл. 5.

А если брать средние результаты работы паевых инвестиционных фондов облигаций по итогам года, то мы увидим, что в 2002 году они составили 22-28%, а в 2003 году - 10-20%.

Кто не рискует, тот не пьет шампанское!

Паевые инвестиционные фонды акций

|

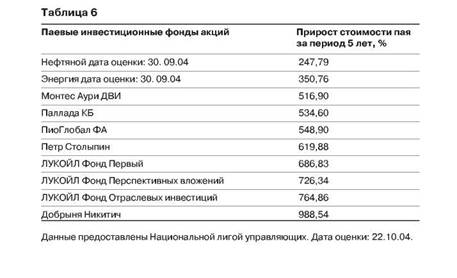

Паевые инвестиционные фонды акций являются полной противоположностью фондам облигаций, конечно, если мы говорим о задачах, степени риска и доходности. По этим признакам они уступают только венчурным фондам. Инвестируя деньги вкладчиков в акции предприятий Российской Федерации, фонды акций являются очень рискованными для капиталовложений на короткий промежуток времени. Но если мы с вами посмотрим на результаты работы паевых фондов акций на отрезках от 10 лет и более, то увидим, что чаще всего они дают стабильно хороший результат. Рынку паевых инвестиционных фондов в России всего 8 лет. Да и до 2002 года количество фондов было небольшим. Поэтому мои выводы сделаны на основе результатов работы взаимных фондов США и Европы. В нашем же случае за основу результатов работы паевых фондов можно брать период в 5 лет. Десять паевых фондов акций, работающих более 5 лет, показывают вполне приемлемый результат (табл. 6).

«Так где же риск?» - спросите вы. В вышеприведенном примере есть риск оказаться в фонде, который дал 250%, а не 1000%. Хотя в любой управляющей компании вам скажут, что результаты, показанные в прошлом, не являются гарантией результатов в будущем. Большинство паевых фондов акций инвестирует от 70% и более в «голубые фишки» российского рынка акций. Делается это для стабилизации работы фонда.

|

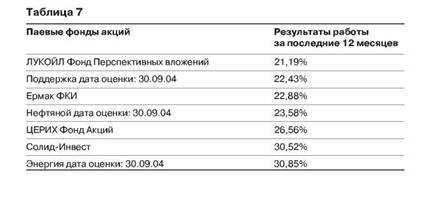

Фонды акций растут вместе с ростом фондового рынка и экономики той страны, в которую и производятся инвестиции. И вы должны осознавать, что, инвестируя в паевые фонды акций России, вы инвестируете в российскую экономику, причем в большинстве случаев в самый ее авангард. Минимизация рисков на больших промежутках времени для меня аргументируется, прежде всего, результатами работы взаимных фондов в США и Европе. Какие бы кризисы там ни происходили, какой бы спад ни наступал (кстати, не все там так безоблачно, как нам кажется на первый взгляд), чаще всего на десятилетнем отрезке времени мы видим рост. То же самое происходит и у нас. Например, в октябре 2003 года начался затяжной спад, связанный с делом ЮКОСа, но что мы видим, выбрав 12 лидеров среди паевых фондов акций? То, что рынок через 12 месяцев вырос (!) - табл. 7. Несмотря на то что на протяжении всего года сотни аналитиков пытались нам доказать, что наступил «конец света», многие журналы на своих страницах «похоронили» нашу экономику, и я уже не говорю о «голубых экранах», захлебнувшихся в своих мрачных прогнозах. Собака лает - караван идет! Средние показатели результатов работы паевых фондов акций за 2002 год составляют от 35% до 50%, а за 2003 год - от 32% до 82%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |