На рис. 5 показана пирамида занятости населения. В основании пирамиды располагается самая большая армия человечества - наемные служащие. Работая на других людей и государство, наемные служащие получают самые маленькие деньги. Так уж устроен мир: 80% людей получают всего лишь 20% всех денег.

|

На следующей ступеньке находятся те, кто работает на себя, - частные предприниматели. Больший уровень ответственности привлекает к себе меньшее количество людей. Разумеется, частные предприниматели гораздо больше рискуют, вкладывают и, что естественно, больше зарабатывают.

Некоторые из них начинают привлекать труд других людей, образуя предприятия и новую ступень нашей пирамиды - ступень бизнесменов. Им приходится нести еще больший крест ответственности, ведь они должны обеспечить работой и заработной платой не только себя, но и наемный персонал. Чем больше человек рискует, чем больше вкладывает ресурсов, чем больше несет ответственности, тем больше у него шансов преуспеть в жизни. Один из моих друзей, Алексей Луконин, всегда говорит: «Умея делать то, чего не умеют делать другие, ты получишь то, чего не дано получить другим». Как точно подмечено! В этой простой фразе лежит ответ на вопрос: «Почему мне так мало платят?» - «Потому, что эту работу могут делать многие!»

Инвесторы представляют самую меньшую по количеству людей ступень пирамиды, но самую высокооплачиваемую. Вкладывая свои активы в дело других людей, инвесторы законно получают часть своей прибыли. Но самый главный ресурс, которым владеют инвесторы, - это время. Ведь в момент инвестирования в дело на тебя работают деньги, инвестор же при этом остается свободным. И в то же время инвестиции - это риск. Поэтому управление своим капиталом можно назвать балансом между доходом и риском.

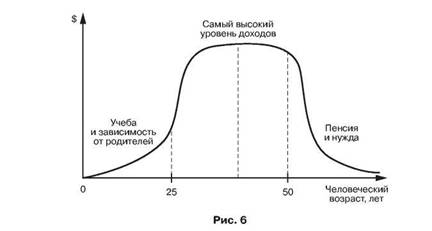

Мир не стоит на месте, и сегодня инвестированием может заниматься любой человек. Не имеет значения, работаете вы или учитесь, занимаетесь бизнесом или работаете на себя. Останавливают только отсутствие информации о возможностях и стереотипы мышления. При этом хочу вас заверить, что инвестирование - это не только возможности, но и жизненно важная необходимость. На рис. 6 показан график зависимости доходов обычного человека от трех ярко выраженных периодов его деятельности.

|

Первый и третий периоды мы можем назвать пассивными. В первом периоде (с момента рождения и в среднем до 20-25 лет) мы еще не имеем возможности получать стабильно высокий доход, находясь на попечении родителей и государства. А вот в третьем периоде (начинается в среднем в 55-60 лет) мы уже не можем получать стабильно высокий доход, и он, естественно, падает. По статистике, большая часть населения в этом возрасте выходит на пенсию, а доход, как мы знаем, пенсия приносит довольно маленький. Именно поэтому два упомянутых периода мы и отнесем к пассивным.

Второй же отрезок (от 25 до 55 лет) относится к активному периоду жизни. В этот период наш уровень дохода, в отличие от двух предыдущих, зависит исключительно от нас. Мы сильны, здоровы, молоды, и нам кажется, что так будет всегда. Но, если оглянуться вокруг и посмотреть повнимательней, мы увидим людей, которые борются за свое выживание. Зачастую отсутствие денег не позволяет купить не только одежду и продукты, но даже и лекарства, что приводит к проблемам со здоровьем. Почему же мы, зная, что нас может ждать в будущем, надеемся на авось и не делаем ничего сегодня для защиты своего завтра? Убедительного ответа у меня нет. Скорее всего, нам не прививают мудрое отношение к жизни с детства. Ведь именно в детстве происходит формирование основ нашего поведения в жизни. И если мы видим родителей, которые зарабатывают для того, чтобы тратить, то и сами чаще всего повторяем эту модель в будущем. Но, к счастью, все можно изменить.

Представьте себе ситуацию - вы отправились со своими детьми в поход на три дня, взяв с собой 10 литров питьевой воды. Будете ли вы экономны или растратите всю воду за день? Естественно, чувствуя ответственность за своих детей, вы рассчитаете потребление воды на все три дня. Так почему же в жизни большинство из нас поступает прямо противоположно? Недальновидны? Безответственны?

Что же делать? Я знаю только один выход из ситуации - создать состояние, которое поможет нам не только предвосхищать трудности, но и с каждым годом улучшать нашу жизнь. Мудрость сильных мира сего помогла уже многим людям стать финансово свободными, используя для этого всего десятую часть ежемесячного дохода. Совсем скоро вы поймете, что хоть сумма инвестиций и имеет большое значение, но все-таки не решающее. Даже если ваши доходы оставляют желать лучшего, вы можете за активную часть жизни создать состояние, которое позволит вам стать богатым человеком.

1/10

Самой разумной суммой для инвестирования можно назвать именно 1/10 часть вашего ежемесячного дохода. С одной стороны, эта сумма доступна, с другой - необременительна для бюджета. В момент проведения моего семинара в этом месте обычно возникают самые большие прения.

«Мне и так не хватает денег, которые я зарабатываю, я не могу удерживать так много средств из семейного бюджета», - говорят некоторые участники семинара.

Есть только два пути решения этой проблемы. Первый - увеличивать доходы, например, подрабатывая или вовсе сменив вид деятельности. Второй - уменьшить расходы, планируя свое потребление и составляя бюджет. И конечно, самое оптимальное - это постоянно работать как над увеличением доходов, так и над оптимизацией своих расходов. Но так как эта книга не посвящена данным вопросам, мы остановимся на этом, ответив еще на один вопрос.

А можно ли запускать в инвестиции более 10% от дохода? Конечно, можно, но я хотел бы вас предупредить: вопрос не в том, чтобы экономить больше, а в том, чтобы найти баланс в правильном распределении доходов. Один из участников моего семинара похвастался, что экономит более 50% от своих доходов! Но когда мы стали обсуждать это, выяснилось, что ему при этом приходится отказываться практически от всего. Я был в шоке, ведь вопрос не в том, чтобы максимально обеспечить свое будущее, а в том, чтобы при этом не жертвовать настоящим. Мы живем один раз, по крайней мере, в этом мире, и забывать об этом, помешавшись на экономии, - значит лишить себя возможности быть счастливым. Жизнь - это то, что мы не сможем купить себе ни за какие деньги.

По своему опыту могу сказать, что в первые месяцы мне удавалось инвестировать только 10% от своего дохода, но, как только заработки пошли в гору, я стал инвестировать от 20 до 30% дохода. Иногда я мог инвестировать даже 40%, а то и 50% от заработка, но вместо этого я предпочитал улучшать качество жизни своей семьи. Самое важное при этом - откладывать каждый месяц. Это должно войти в привычку, которая придет на смену старой - тратить все заработанные деньги. Дав себе слабину, не удержавшись от искушения потратить деньги в текущем месяце, вы заметите, что в следующем месяце произойдет то же самое. Так уж устроен человек - он является рабом своих привычек. Ясная цель прививает дисциплину, а затем и постоянство. Знайте, что плодами вашей мудрости вы сможете накормить многие поколения своих потомков.

А знаете ли вы?

А знаете ли вы, что, инвестируя всего лишь 1 доллар в день под 20% годовых, через 32 года вы станете обладателем суммы, превышающей 1 миллион долларов, или пассивного дохода в долларов в год?

Введите 10% от своего ежемесячного дохода в программу «Калькулятор рантье», выберите процентную ставку и срок, на протяжении которого вы собираетесь ежемесячно инвестировать свои деньги. Результат заставит вас понять, что вы можете получить при грамотном отношении к деньгам. Рассчитайте различные варианты процентных ставок с разными сроками инвестирования.

Так стоит ли научиться выбирать паевой инвестиционный фонд?

Как выбрать фонды?

Безусловно, вы можете отобрать фонды и сами. По крайней мере, я вам рекомендую учиться это делать. Но на первом этапе предлагаю воспользоваться опытом людей, которые результатами своих предыдущих рекомендаций доказали, что могут отбирать фонды. Обратитесь к своему финансовому консультанту, попросите показать результаты его предыдущих рекомендаций, и сделайте окончательный выбор. Аналитики компании «RICH Consulting» которыми я руководил на протяжении 2 лет, доказали свою компетентность в данном вопросе, поэтому я рекомендую обратить свое внимание именно на результаты их рекомендаций. Соответственно я могу говорить и о своем доверии к финансовым консультантам, которые в своей работе используют аналитику от «RICH Consulting».

Инвестиционный портфель

Инвестиционный портфель - это набор финансовых инструментов. Портфель формируется исходя из тех задач, которые ставит перед собой инвестор. Для меня - уверен, что так же как и для большинства читателей, - одной из таких задач является финансовая свобода. Кроме того, мы затронем вопрос финансового обеспечения в момент наступления пенсионного возраста. Исходя из этого, мы проработаем структуру портфеля, держа в своем прицеле вышеупомянутые задачи.

Конечно, для каждого человека понятие финансовой свободы индивидуально. Но, на мой взгляд, финансовая свобода - это возможность заниматься тем, что тебе доставляет самое большое удовольствие в жизни, не встречая при этом материальных преград. Я не верю, когда мне кто-либо говорит: «Финансовая свобода для меня - это 1000 долларов в месяц пассивного дохода». Вполне возможно, это решит насущные проблемы, но не сделает вас свободным в целом.

Первая цифра, которую я себе поставил, составляла 2 миллиона долларов, и не потому, что она очень красиво звучит, а потому, что это примернодолларов дохода в месяц в виде процентов в год (при условии прибыли в 12% годовых). Кдолларов я пришел с помощью упражнений, которые описаны в моей книге «Как получать деньги, ничего не делая, или Путь к финансовой свободе». Я знаю, что, не имея цифру своей материальной свободы, можно составить инвестиционный портфель. Но я также знаю, что у этого портфеля не будет финансовых задач, а значит, и будущего. Поэтому я настоятельно рекомендую выполнить упражнения, описанные в только что упомянутой книге, вычислив тем самым желанную сумму.

Что касается вопроса создания капитала, который должен обеспечить нас пассивным доходом, то здесь, я думаю, говорить вообще ничего не надо. Стоит просто посмотреть на тех людей, которые живут сейчас в постоянной нужде, получая от государства ничтожную по размерам пенсию.

Структура портфеля

К сожалению, через книгу невозможно передать универсальный инвестиционный портфель, точно так же как нельзя приготовить еду, которая понравится каждому из нас. Ведь жизнь каждого имеет свои особенности, неповторимые задачи и разнообразные текущие проблемы. Мы привыкли к разному уровню жизни, и нас интересует совершенно различный пассивный доход, который мы планируем получать от своих капиталовложений. Поэтому я лишь поделюсь своими мыслями о том, как можно диверсифицировать свои активы. Но они ни в коем случае не являются прямой рекомендацией к действию.

Подумайте о своем пенсионном возрасте. Обеспечить финансовую свободу к моменту прекращения активной деятельности, одна из задач для любого здравомыслящего человека. Естественно, срок выхода на пенсию каждый определяет по-своему, но можно сказать, что в среднем это возрастной интервал от 50 до 65 лет. Отнимите ваш возраст от предполагаемой даты выхода на пенсию, и вы получите примерный срок, на протяжении которого и будете создавать пенсионную часть своего портфеля.

Обеспечьте себя еще до выхода на пенсию. Сгенерируйте и увеличьте свои активы, то есть накопите, создайте и сохраните свой основной капитал. Как долго будет выполняться эта задача?

В большой степени это зависит от каждого из нас. Для меня этот срок сначала исчислялся 10 годами, но с ростом моего дохода сократился до 7 лет.

Подумайте о других людях. Понятно, что, когда вы имеете что-либо в достатке, вы можете с радостью этим делиться. То есть вы можете отдавать на благотворительные цели, например, 10% от доходной части вашего инвестиционного портфеля.

Разработать индивидуальный портфель можно либо самостоятельно, либо с использованием опыта специалистов своего финансового консультанта. Ведь в этой небольшой главе мы не говорили об образовании, своем и своих детей, о недвижимости и многих других важных задачах, которые можно решить с помощью инвестирования.

Как составить эффективный портфель только из паевых фондов

Не все хотят заниматься управлением своих активов напрямую без чьей-то помощи, например инвестируя их в акции или облигации через брокера. Да и найти хорошего брокера в регионах пока что достаточно трудно. Под словом «хороший» я подразумеваю, прежде всего, брокера с высоким рейтингом надежности и без лишних комиссионных за обслуживание. К примеру, мой брокер не берет с меня деньги за хранение и обслуживание счета, на котором хранятся ценные бумаги, в отличие от 90% всех брокеров России. Также не берет дополнительную или минимальную плату и за другие операции и услуги, кроме комиссии за приобретение или продажу ценных бумаг.

Именно поэтому я задался идеей показать вам пример портфеля, основываясь исключительно на паевых инвестиционных фондах.

Пенсионная часть инвестиционного портфеля

Пенсионная часть инвестиционного портфеля может состоять из инвестиций в один паевой инвестиционный фонд. Как мы помним, это самый долгосрочный проект наших капиталовложений, но и самый скромный по отчислениям в него. При этом хочу отметить, что по мере роста вашего капитала лучше диверсифицировать пенсионную часть портфеля, используя 2-3 паевых инвестиционных фонда и другие инструменты. На протяжении долгого времени я рекомендовал эту часть портфеля формировать в интервальных паевых инвестиционных фондах акций, облигаций или смешанных инвестиций. Я делал это потому, что интервальные фонды дают достаточно хороший доход, особенно на растущем фондовом рынке. Но так как инвесторам приходилось ждать по 3-4 месяца, пока интервал фонда для покупки паев будет открыт, то у многих не хватало терпения и они использовали деньги не по назначению, а проще говоря, тратили.

Именно поэтому в данном примере мы остановим свой выбор на открытом паевом инвестиционном фонде. Для примера возьмем любой индексный фонд на основе индекса ММВБ, ММВБ 10 или РТС. Если срок формирования пенсионной части вашего портфеля составляет менее 10 лет, то стоит остановиться на капиталовложении в открытые фонды смешанных инвестиций или облигаций.

Итак, лучшее место для формирования пенсионной части инвестиционного портфеля в нашем примере - один из выбранных открытых паевых инвестиционных фондов акций, облигаций или смешанных инвестиций. Основой этих капиталовложений должна стать безопасность.

Основная часть инвестиционного портфеля

Данную часть портфеля мы можем сформировать из отчислений как из одного, так и из нескольких открытых паевых инвестиционных фондов акций или смешанных инвестиций - все зависит от сроков формирования данной части портфеля. Вполне возможно, вы остановитесь на сочетании нескольких фондов, одним из которых будет фонд смешанных инвестиций, а другим - фонд акций. Единственное, что может помешать нам диверсифицировать портфель по двум-трем фондам, - это ограниченная сумма инвестиций или отсутствие пунктов продаж паев фондов в вашем городе. При инвестировании в два фонда можно разбить сумму инвестиций на 2 равные части. Такой подход называется «наивной диверсификацией». Хотя, исходя из теории Марковица, лучше инвестировать неодинаковые суммы в разные паевые фонды. Например, в соотношении 40 к 60%.

Конечно же, с ростом вашего капитала в данной части портфеля я рекомендую реинвестировать часть активов в еще несколько паевых инвестиционных фондов или, повысив уровень своего финансового образования, выбрать другие инструменты, например индексируемые депозиты, недвижимость и облигации.

Итак, инвестируем в несколько (от одного до трех) открытых паевых инвестиционных фондов акций или смешанных инвестиций. Задача - приумножение капитала, а стратегия - развитие вместе с развитием экономики и рынка.

Определитесь на старте

Разработка стратегии, как и разработка портфеля, должна быть основана исключительно на ваших индивидуальных целях и задачах инвестирования. Прежде чем начинать инвестировать, позаботьтесь о том, чтобы ваш инвестиционный план и портфель был для вас комфортным и эффективным. Для этого ответьте на все вопросы своего финансового консультанта, выслушайте его рекомендации, взвесьте все за и против и только после этого отбирайте в свой портфель фонды и инвестируйте.

Благотворительная часть инвестиционного портфеля

Нельзя сказать, что все богатые люди отдают десятину, так как это будет неправдой. Скорее всего, большинство богатых людей не делают этого, но можно с огромной уверенностью заявить, что десятину отдают счастливые люди. Этот процесс замкнут, как круг: мы отдаем и чувствуем себя счастливыми людьми, мы счастливы, и поэтому мы притягиваем деньги.

Существуют законы природы, которые воздают дающим. Своеобразный эффект бумеранга. Запуская вовне любую мысль, слово, действие, материальную ценность, включая деньги, вы должны понимать: все вернется с еще большим эффектом. Но я более чем уверен, что дающий не думает в этот момент о том, что ему должно что-то вернуться. Потому что данные мысли присущи людям жадным, а жадный человек не решится отдать часть своих денег.

Для меня благотворительная часть инвестиционного портфеля - это инвестиции в паевой инвестиционный фонд той суммы, которую я готов в этом месяце отдать людям. Сумма активов на этом счету растет с каждым годом, и меня этот рост вдохновляет еще больше, нежели рост основной части инвестиционного портфеля. Пройдут годы, прежде чем прибыль от этой части инвестиционного портфеля будет помогать нуждающимся. Я уверен, что таким образом смогу не просто оказывать людям разовую помощь в течение своей жизни, но и создать механизм, который будет работать многие десятилетия.

Одна из моих задач в этой жизни - собрать вокруг этой идеи тысячи людей, которые, являясь свободными, богатыми, здоровыми и счастливыми, будут готовы делиться благами с миллионами других людей!

Принципы успешного инвестирования

Принципы инвестирования - это основа инвестиционной стратегии, от которой зависит успех ваших капиталовложений.

Первый базовый принцип

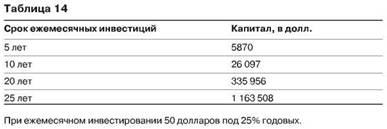

Первый принцип, который мы с вами рассмотрим, - это время, или срок, инвестиций. Для успеха нашей стратегии, основанной на инвестировании в акции и облигации через паевые инвестиционные фонды, время является самым важным фактором. Время снижает влияние риска на наши инвестиции до минимума. Но кроме этого время в инвестировании творит огромные чудеса. Давайте рассмотрим примеры того, как время увеличивает капитал даже с небольшими суммами инвестиций. Это хорошо видно в табл. 14.

|

Вполне возможно, этот пример станет стимулом для формирования пенсионной части портфеля. Конечно, я не призываю вас ждать так долго свою финансовую свободу, но позаботиться о своем будущем считаю нелишним.

Я надеюсь, что вы серьезно приняли решение стать финансово свободным человеком. И в тот момент, когда вам в голову придет мысль взять даже небольшую часть прибыли, которую вам будут приносить ваши активы, вы остановитесь и не зарежете курицу, которая вам будет нести золотые яйца. Я не сторонник того, что дисциплина может помочь нам не тратить активы в различных ситуациях, так как знаю, что человек более эмоционален в своих поступках, нежели логичен и последователен. Дисциплина - это своего рода плотина, за которой копится неудовлетворенная потребность, и естественно, что наступает момент, когда плотина не выдерживает давления и дает течь.

Примеров из жизни можно привести сотни, но, на мой взгляд, самый яркий - это алкоголизм. Многие исследования показывают, что те больные, которые шли к выздоровлению, опираясь исключительно на силу воли, через некоторое время впадали в запой вновь. Лишение - это путь, ведущий к войне, которая начинается внутри, но достаточно быстро вырывается наружу.

Самым эффективным инструментом является мечта, четкое понимание своей цели, способное мотивировать человека к принятию последовательных решений. Картинка моего будущего заставляет меня многие годы не трогать свои активы даже в тех ситуациях, когда жизнь пытается сделать обратное. Я не хочу потерять то, к чему стремлюсь, только потому, что я четко представляю себе свою цель.

На сайте www. ***** вы найдете программу «Калькулятор рантье», которая позволяет не только рассчитывать предполагаемую прибыль, но также распечатывать полученный результат. Я рекомендую поместить ваш расчет в рамку и повесить на самое видное место в вашем доме. Это позволит вам в любой ситуации видеть то, что вы можете потерять завтра, допустив слабость сегодня.

Итак, время - один из самых важных факторов успешного инвестирования, позволяющих даже небольшие инвестиции превратить в состояние. Минимальный срок рекомендованного мною инвестирования в паевые фонды акций равен 10 годам, правда, этот срок можно немного сократить, применяя и другие принципы успешного инвестирования.

Второй базовый принцип

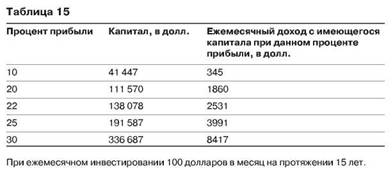

Процентная ставка, или процент прибыли, на который наши доходы выросли за определенный период, - это как раз то, за что мы с вами боролись, отбирая паевые инвестиционные фонды. Разница в несколько процентов очень существенна как на среднем, так и на большом промежутке времени. Каждый раз, когда я говорю, что наша стратегия превосходит эталоны фондового рынка в среднем на несколько процентов в год или что, эффективно выбрав фонды, мы сможем получать на 3-4% прибыли в год больше, я имею в виду то, что эти несколько процентов через призму лет образуют огромную разницу в нашем капитале. Это хорошо видно в табл. 15, где представлены расчеты с различными процентными показателями.

Процентная ставка, или процент прибыли, на который наши доходы выросли за определенный период, - это как раз то, за что мы с вами боролись, отбирая паевые инвестиционные фонды. Разница в несколько процентов очень существенна как на среднем, так и на большом промежутке времени. Каждый раз, когда я говорю, что наша стратегия превосходит эталоны фондового рынка в среднем на несколько процентов в год или что, эффективно выбрав фонды, мы сможем получать на 3-4% прибыли в год больше, я имею в виду то, что эти несколько процентов через призму лет образуют огромную разницу в нашем капитале. Это хорошо видно в табл. 15, где представлены расчеты с различными процентными показателями.

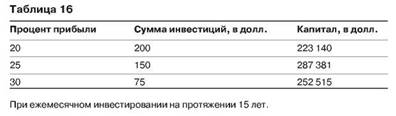

Разница в 5% приводит к разнице в 5000 долларов ежемесячного дохода через 15 лет при одном и том же проинвестированном капитале. Правда и в том, что 20%, 25% и 30% прибыли в год - это достаточно хороший результат работы фонда. Могу вас заверить, что процент прибыли намного важнее суммы, которую вы готовы инвестировать. Посмотрите на табл. 16, здесь показаны различные суммы инвестиций с разными процентными ставками прибыли.

|

Я думаю, теперь вы понимаете, почему мы так тщательно выбирали фонды по различным критериям, а также скрупулезно составляли инвестиционный портфель.

Процент прибыли - это тот результат, который мы ждем от работы управляющей компании паевого инвестиционного фонда. При этом мы можем увеличить свои доходы, эффективно используя следующий базовый принцип успешного инвестирования.

Третий базовый принцип

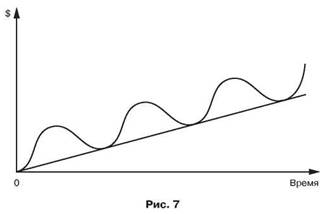

Третий принцип успешного инвестирования - это постоянство, или метод простого усреднения, при котором мы ежемесячно приобретаем паи фондов. Не раз в год или квартал, а именно каждый месяц. Даже если ваши доходы были невелики и вам кажется, что инвестиция в этом месяце будет формальной, вам все равно необходимо приобрести паи фондов. Это залог успеха простейшей формы метода усреднения. Для того чтобы понять, как работает метод усреднения, нам необходимо рассмотреть то, как развивается рынок в целом.

|

Многие эксперты оценивают рынок одним словом - «волны». Если задаться целью переложить данную тенденцию на плоскость, то она выглядит примерно так, как показано на рис. 7.

|

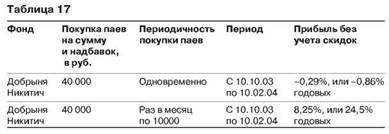

Приобретая паи инвестиционных фондов ежемесячно, мы получаем возможность покупать их не только в те моменты, когда рынок взлетает, но и тогда, когда рынок идет вниз. Ежемесячное инвестирование, основанное на методе усреднения, - это неотъемлемая часть нашей стратегии, которая предоставляет возможность получать дополнительную часть прибыли. Это хорошо видно в табл. 17.

Произошло это потому, что после первичного размещения денег в фонде стоимость пая резко пошла вниз, так и не успев выйти на прежний ценовой уровень к моменту продажи. При разовом приобретении мы, естественно, потеряли бы, а вот при усредненном у нас появилась возможность 3 раза приобрести паи на «дне». И в тот момент, когда стоимость пая поползла в гору, мы оказались с прибылью. Метод усреднения, благодаря которому мы приобрели паи 4 раза порублей, намного эффективнее примитивного метода одной покупки именно на падающем рынке. Это прекрасная возможность для нас быстрее прийти к финансовой свободе.

|

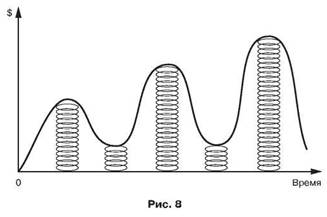

Мне кажется, еще лучше рынок сравнивать с пружиной, которая в момент спада при различных обстоятельствах, причем неважно каких, сжимается. Но ничто не может ее удержать в таком состоянии, и она обязательно, разогнувшись, выстрелит с размахом, и рынок возьмет свое с лихвой. Затем динамика утихает, пружина сжимается, и весь процесс повторяет свой цикл вновь и вновь. Это хорошо видно на рис. 8. Безусловно, это примитивный вид объяснения работы фондового рынка. И нельзя утверждать, что рынок будет расти всегда. Рос? Да! Будет расти? Этого сказать не может никто. Но то, что метод усреднения является лучшим методом покупки инструментов на волатильном рынке России, можно утверждать с уверенностью.

При этом огромное количество аналитиков будет призывать вас продавать свои ценные бумаги, рассказывая, что сейчас очень опасно покупать, но я вас хочу склонить только к одному - не ловите моменты, не старайтесь обыграть рынок, следуйте простой, но очень эффективной методике усреднения. Знайте, что метод усреднения - это самый простой, но и самый эффективный способ получения большей прибыли при инвестировании в паевые инвестиционные фонды.

Финансово свободным человеком можно стать при любых инвестиционных отчислениях (я имею в виду, что количество денег не влияет на успех в инвестировании) - это факт, проверенный временем. Но инвестиционный капитал может сжать время и быстрее привести к сладкому слову «свобода».

Четвертый базовый принцип

|

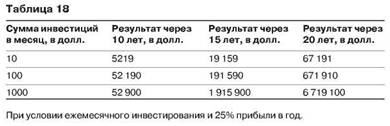

Эта книга не преследует цели увеличить доходы от вашей работы или вашего бизнеса, мы говорим только о прибыли в области инвестиций. При этом мы должны четко понимать, что от ваших успехов в основном виде деятельности зависит скорость, с которой вы движетесь к финансовой свободе. Время - это ресурс, который мы не сможем приобрести ни за какие деньги. Охота за свободой - это, прежде всего, охота за временем, которое мы хотим посвятить своим любимым делам, своему предназначению. Чем больше капитал инвестиций, тем быстрее мы добиваемся поставленных целей. Но нельзя забывать и о том, что, каким бы большим ни был инвестиционный капитал, мы не сможем добиться успеха, не придерживаясь других принципов успешного инвестирования в паевые инвестиционные фонды. Рассмотрим пример из табл. 18.

Как мы видим, сумма, которую мы инвестируем, прямо пропорционально увеличивает итоговый капитал. Если вы помните, разные показатели сложенного процента увеличивали капитал с прогрессией (см. табл. 15). Это значит, что процент прибыли важнее суммы инвестиций. Это еще раз подтверждает важность работы по отбору фондов и формированию инвестиционного портфеля, в котором должны присутствовать инструменты с различной степенью риска.

Сочетая все принципы вместе

Самый идеальный вариант - это ежемесячно инвестировать большой капитал на продолжительный промежуток времени, правильно выбрав фонды и широко диверсифицировав портфель. Для этого теперь у вас есть все, по крайней мере, я надеюсь на то, что вы не зря потратили время, читая эту книгу. Осталось сделать самое главное - первые шаги, которые переведут всю вышеописанную теорию в успешную практику.

Первые шаги

Я очень волновался, когда делал первые шаги в инвестировании. Но та поддержка, которую оказал мне наставник, помогла превратить эти шаги в цепочку доступных и последовательных действий.

Шаг 1

Составьте личный финансовый план и инвестиционный портфель. Отберите фонды. Особенно в первый раз это лучше сделать со своим финансовым консультантам.

Шаг 2

Откройте счет в банке. Он необходим для взаиморасчетов с управляющей компанией.

Шаг 3

На встречу с финансовым консультантом обязательно возьмите с собой паспорт и реквизиты вашего банковского счета. Эти документы необходимы для оформления заявки на приобретение паев фонда. При помощи своего консультанта заполните все необходимые документы. Рекомендую сразу оформить заявку на многократное приобретение паев, которая позволит вам ежемесячно переводить деньги в управляющую компанию. Если вы хотите получать выписку по почте, то обязательно сообщите об этом менеджеру, с которым вы будете оформлять документы.

Шаг 4

Переведите деньги на счет управляющей компании, обязательно указывая название выбранного паевого инвестиционного фонда. В заявке на приобретение будут представлены все реквизиты вашей управляющей компании.

Шаг 5

Получите выписку о количестве приобретенных паев с датой их покупки и их стоимостью. Если вы решили получать выписку в офисе управляющей компании, то вам необходимо заехать за ней через 5-7 рабочих дней после покупки. Ну а если вы заказали получение выписки по почте, то вам необходимо подождать в среднем 2-3 недели, в течение которых вам должны будут сообщить о том, что в ближайшем почтовом отделении вас ждет заказное письмо. Именно в нем вы и найдете выписку, в которой будет указана дата приобретения, стоимость и количество паев фонда.

Пара слов о свободе

Мне кажется, что свобода должна проявляться даже в мелочах. Поэтому вам не придется ежемесячно повторять процедуру оформления. Для последующего приобретения паев фонда вам нужно просто прийти в банк и перевести деньги на счет управляющей компании на основе многократной заявки. Никаких очередей, длительных процедур оформления, только несколько минут ежемесячно - и вы абсолютно свободны. Это также отличная возможность для тех, кто приезжает издалека специально в город, в котором находятся филиал или агент управляющей компании паевого инвестиционного фонда.

Тот уровень свободы, который предоставляет нам инвестирование, не сравним ни с одним другим видом деятельности, это выражается хотя бы в том, что управляющая компания самостоятельно вычтет 13% от прибыли, и вам не нужно совершать поход к своему налоговому инспектору. Мелочь, а приятно!

Личный финансовый план

Для того чтобы весь процесс инвестирования стал еще более удобным, я рекомендую придерживаться разработанного плана. План позволяет вести учет всех операций, еще проще рассчитывать прибыль и наблюдать за тем, как растет ваш капитал. Его легко составить вместе со своим консультантом.

А что если?

На протяжении большого промежутка времени на фондовом рынке и вокруг него будут проходить различные события и ситуации. Что делать? Как на них реагировать? Именно об этом я хочу поговорить в этом разделе.

А что делать, если стоимость пая резко падает?

Падение стоимости пая может быть вызвано только двумя причинами. Первая из них - управляющая компания перестала обыгрывать рынок. В принципе, это происходит достаточно редко, ведь если вы будете отбирать фонд из числа рекомендуемых «RICH Consulting», то вероятность рассматриваемой ситуации практически равна нулю. Но все-таки если это произошло, то переведите свои инвестиции в другой фонд из числа рекомендуемых.

Второй причиной может стать затяжное падение рынка, что само по себе достаточно хорошо для инвестора с долгосрочной инвестиционной стратегией, каковыми мы и являемся. Чем больше пружину сжали, чем дольше ее сдерживали в таком состоянии, тем стремительней и размашистей она выстрелит. Поэтому продолжайте ежемесячно приобретать паи выбранных фондов, рассматривая сложившуюся ситуацию как возможность приобрести бумаги по бросовым ценам. История доказала, что те смельчаки, которые после кризиса 1998 года в нашей стране скупали ценные бумаги за бесценок, к настоящему моменту увеличили свой капитал в сотни раз. Кризис - это время больших возможностей. Действуйте, придерживаясь выбранной стратегии, и время вознаградит вас за вашу мудрость. Кроме того, правильно диверсифицировав свой портфель, вы будете получать доход от таких инструментов, как облигации и депозиты.

И все-таки давайте представим себе такую ситуацию: рынок не отыграл обратно, экономика страны не растет, реформы свернуты, поменялся строй. Конечно же, это маловероятно, но, во всяком случае, возможно. Что тогда? Тогда вы можете со спокойной душой сказать, что сделали все, чтобы обеспечить свое будущее, инвестируя лишь 10-ю часть своего дохода. А теперь представьте, что все получилось, что рынок развивался и дальше так, как это было на протяжении всей истории капитализма, а вы не использовали эту возможность. Что тогда? Выбирать вам. Я свой выбор сделал, так же как его уже сделали 100 миллионов человек в США. И даже если этот путь для меня окажется тупиковым, я найду в себе силы и уже другой дорогой доберусь до свободы.

А что делать, если аналитики говорят о том, что паи надо продавать?

Большинство аналитиков заработало имя следующим образом: исходя из того, что рынок может пойти в краткосрочном промежутке времени либо вверх, либо вниз с вероятностью 50/50, аналитики смело дают те или иные прогнозы, зная, что и ошибиться они могут 1 раз из 2, исходя из той же статистики. Поэтому более половины прогнозов у большей части аналитиков сходятся. Остается дело за малым: засунуть подальше свои промахи и выставить напоказ свои победы. Причем спустя небольшой промежуток времени аналитики и сами начинают верить в свою способность предсказывать поведение рынка.

Друзья, не обращайте внимания на эти псевдопрогнозы. Ориентируйтесь, прежде всего, на свою инвестиционную стратегию. Продолжайте действовать, зная, что победа на инвестиционном рынке была всегда за теми, кто последовательно придерживался своей долгосрочной стратегии. Хочу заметить, что я не имею в виду следующее: никогда не пересматривайте структуру своего портфеля.

Наоборот, делайте это каждый год.

Выберите всего лишь один фонд.

Нет, совсем не так! Держите свои активы в 5-7 фондах различных типов как минимум. Диверсифицируйте свой портфель в зависимости от поставленных задач.

Не пересматривайте работу фонда.

Делайте со своим консультантом каждый год.

Разработайте свою стратегию один раз и ничего больше не делайте.

Совсем не так! Пересматривайте стратегию раз в год. Делайте портфель более безопасным с каждым годом. Корректируйте стратегию ежегодно.

Размещайте свои активы только в фондах акций.

Нет! В зависимости от сроков и задач инвестируйте в фонды облигаций и смешанных инвестиций. Инвестируйте в индексируемые депозиты, еврооблигации, ГКО, ОФЗ, недвижимость. Во все, в чем вы компетентны.

Прочитав эту книгу, более не делайте ничего! Этой книги достаточно, чтобы вы преуспели в жизни!

Ну, это уж слишком. Уверяю вас, это только первый шаг. Изучайте, набирайтесь опыта. Мир инвестиций огромен! Уделяйте ему хотя бы час в месяц.

А что делать, если ходят слухи о том, что…

Не опускайтесь до уровня сплетен, о чем бы они ни были. В одном конце города кто-то чихнул, в другом уже рассказывают об эпидемии, поразившей весь город. Я уверен, что большая часть слухов - это последовательность неправильно переданной информации. Обращайте внимание на две вещи. Первая - входят ли ваши фонды в список чемпионов. И вторая - не пора ли мне реструктуризировать портфель и пересмотреть стратегию. А слухи оставьте тем, кто принимает решение в соответствии с информацией, основанной на мнении бедных, сами же следуйте опыту богатых. Только факты и никаких предположений.

А что делать, если мне понадобились деньги?

Пожалуй, это самая распространенная ситуация - когда сегодня вы приняли решение обеспечить свое будущее, добиться финансовой свободы, а завтра обстоятельства сложились так, что вам срочно понадобились эти деньги. Может, мой ответ покажется вам жестким и вы найдете тысячу причин и оправданий, чтобы не следовать ему, но он звучит так: делайте все что угодно, но ни в коем случае не убивайте свое будущее! Ситуация, в которой вы находитесь, решится, если она действительно заслуживает этого. Вы обязательно найдете выход, но только не за счет своих инвестиций, за которыми стоят ваши мечты.

Не уверен, что вам хотелось бы объяснять своим внукам, что вы не стали состоятельными за всю свою жизнь оттого, что в вашей жизни произошла такая-то ситуация. В нашем мире существуют либо оправдания, либо результат, третьего не дано.

Послесловие

Взвесив все плюсы и минусы, я принял решение ежемесячно инвестировать часть своего дохода в паевые инвестиционные фонды.

Паевые инвестиционные фонды - это возможность участвовать в развитии экономики нашего государства, получая прибыль по мере того, как оно развивается. Знаю, что некоторые достаточно скептически настроены в отношении будущего России, но уж точно к этим некоторым я никогда не относил себя. Даже в те минуты, когда наша страна переживала одно потрясение за другим, я верил в могущество и величие нашего будущего. На нашей стороне абсолютно все: история, дух, вера, воля, русский характер, который преодолеет любые преграды на своем пути. Сегодня я вижу, что растет количество инвестиций, направленных в экономику страны через паевые инвестиционные фонды, и чем большее количество людей станет помогать развитию капитализма в России, будучи инвесторами, тем быстрее будет подниматься наш уровень жизни. Быть состоятельным в свободной стране - вот о чем мечтали миллионы людей, которым было не суждено родиться в наше время. У нас эта возможность есть, и один из вариантов ее реализации - это совместные коллективные инвестиции в паевые фонды. Используете ли вы эту возможность? Ответ даст время, но я хочу попросить вас об одном: если вы не используете эту возможность, не обвиняйте в этом других, потому что жизнь вам предоставляла шанс, но вы не нашли в себе сил его использовать. На своих семинарах я каждый месяц встречаю людей, которые не готовы принять на себя ответственность за свою жизнь, оправдывая свои неудачи различными обстоятельствами. Нам приходится много работать с ними, прежде чем они меняют отношение к себе, к окружающему миру и к тем возможностям, которые дает жизнь. Я готов это делать из месяца в месяц, ибо вижу при этом, что мир для всех нас становится совсем другим.

Сейчас я понимаю, насколько важным было мое решение работать над своей финансовой свободой, ведь мне остается буквально несколько шагов до того момента, когда я смогу попробовать ее первые плоды. И дело даже не в том, что паевые инвестиционные фонды и другие инвестиционные инструменты за последние годы дали сверхприбыль. А в том, что появилось ощущение безопасности и уверенности в завтрашнем дне, и в том, что я получаю огромное удовольствие, когда вижу, как мои друзья, знакомые и просто участники тренингов, семинаров и конференций, в которых я принимаю участие, становятся богатыми, свободными и счастливыми.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |