Бухгалтерский учет в схемах и рисунках:. 3-е изд./ , .- М.:ИНФРА-М,200с.–(Серия «Высшее образование»).

Бухгалтерский учет в схемах и рисунках:. 3-е изд./ , .- М.:ИНФРА-М,200с.–(Серия «Высшее образование»).

БУХГАЛТЕРСКИЙ (ФИНАНСОВЫЙ)

УЧЕТ

В СХЕМАХ И РИСУНКАХ

В СХЕМАХ И РИСУНКАХ

ВВЕДЕНИЕ

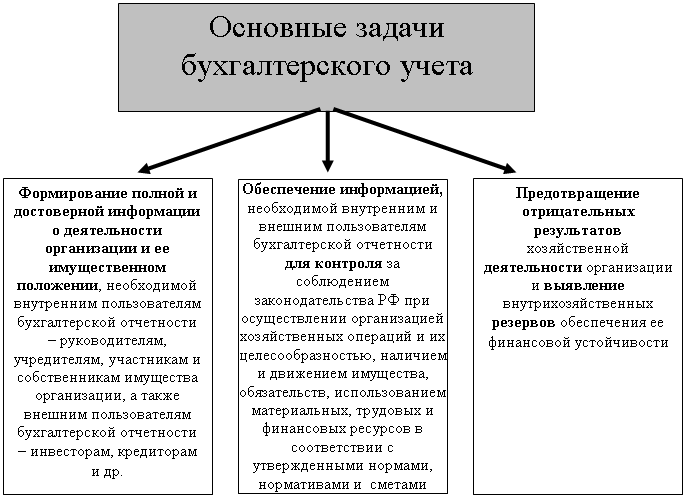

Бухгалтерский учет - это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждой организации, независимо от вида и целей ее деятельности. В бухгалтерском учете обеспечивается:

Бухгалтерский учет - это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждой организации, независимо от вида и целей ее деятельности. В бухгалтерском учете обеспечивается:

| |

|

![]()

|

Предлагаемое Вам учебное пособие отнюдь не заменяет лекции и не предполагает их игнорирование! Это лишь сокращенный вариант лекций, который, возможно, сделает еще более приятным для Вас процесс постижения тайн бухгалтерского учета.

«Кейс – описание деловой ситуации, которая может возникнуть, включающее сопутствующие данной ситуации факты, мнения, суждения, на которые обычно на практике опираются решения менеджеров». – Ситуационный анализ: Учеб. пособ./Пер. с англ. , , . – СПб., ГТУ, 1994

Глава 1. ПОНЯТИЕ О БУХГАЛТЕРСКОМ УЧЕТЕ, ЕГО ОСНОВНЫЕ ЭЛЕМЕНТЫ И ОБЪЕКТЫ УЧЕТА

Основные понятия и принципы бухгалтерского учета; законодательные и другие нормативные требования к бухгалтерскому учету

1.1. Основные понятия и принципы бухгалтерского учета

| |

|  |

| |

Бухгалтерский учет необходимо рассматривать, с одной стороны, как отрасль научных знаний, равноправно связанную с другими науками, а также как вид практической деятельности. Бухгалтерский учет как чисто теоретическая наука был бы совершенно не нужен, если бы он не ставил своей целью обобщение и выработку методов исследования деятельности какого-либо хозяйства.

Для того чтобы уяснить сущность бухгалтерского учета, познакомимся с некоторыми понятиями, экономическими категориями, терминами, применяемыми при его организации.

С момента выпуска Гражданского кодекса РФ в нормативных актах, издаваемых федеральными органами в отношении хозяйствующих субъектов, фигурирует понятие «организация», что может вызвать сложности лингвистического характера, например, «Организация учета основных средств в организации». В связи с этим в данном учебном пособии будет нередко употребляться термин «предприятие», в качестве синонима термина «организация».

Объект приложения бухгалтерского учета - организация.

Организационно-правовая форма организации (предприятия) определяется Гражданским Кодексом РФ.

Методологические основы организации бухгалтерского учета и его принципы определены Гражданским кодексом Российской Федерации и Законом РФ “О бухгалтерском учете”.

Методологические основы организации бухгалтерского учета и его принципы определены Гражданским кодексом Российской Федерации и Законом РФ “О бухгалтерском учете”.

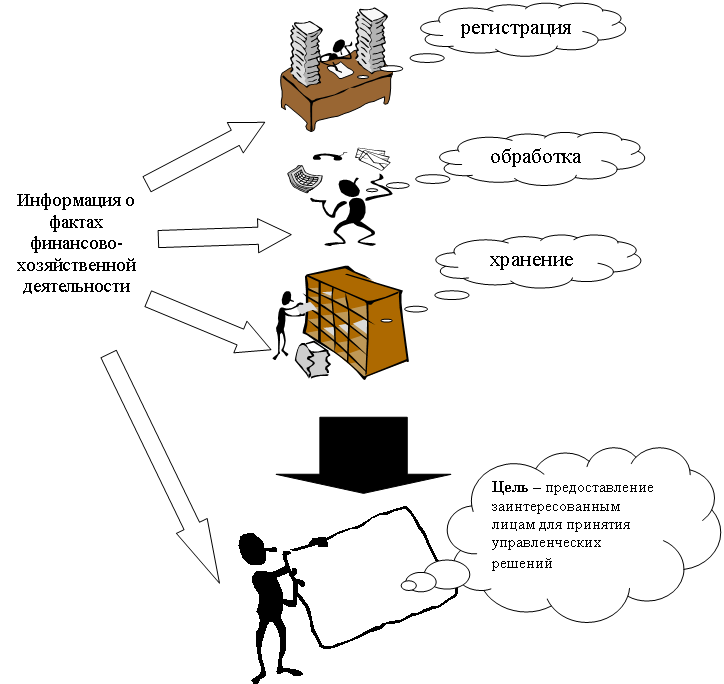

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Предмет бухгалтерского учета - финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств.

Предприятие располагает необходимыми хозяйственными средствами для осуществления хозяйственной деятельности. В зависимости от того, какую роль они играют в процессе производства и обращения, хозяйственные средства подразделяются на следующие группы.

Хозяйственные средства, необходимые для деятельности предприятий, формируются за счет различных источников.

Хозяйственные процессы следует рассматривать как совокупность составляющих элементов – фактов хозяйственной жизни.

Хозяйственные процессы, совершаемые на предприятии, - это:

F процесс заготовления средств производства;

F процесс производства продукции (работ, услуг);

F процесс продажи продукции, материальных ценностей, основных средств и других активов.

Эти процессы состоят из хозяйственных операций и протекают на предприятии одновременно.

|

|

![]()

![]()

Основные принципы бухгалтерского учета

¨ организация (предприятие) - обособленный объект учета;

¨ использование метода начисления и разграничение деловой активности между смежными отчетными периодами;

¨ предприятие функционирует в настоящее время и в ближайшую перспективу и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

¨ имущество и обязательства имеют стоимостную оценку.

Международная система бухгалтерского учета предъявляет следующие требования к бухгалтерской информации и отчетности:

· уместность;

· надежность;

· сопоставимость;

· понятность.

Отчетность должна давать ясное и достоверное представление о предприятии.

С 1 января 1999 г. правила оценки капитала, обязательств и имущества определяются Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов Российской Федерации (Минфина РФ) от 29.07.98 № 34н.

С 1 января 1999 г. правила оценки капитала, обязательств и имущества определяются Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов Российской Федерации (Минфина РФ) от 29.07.98 № 34н.

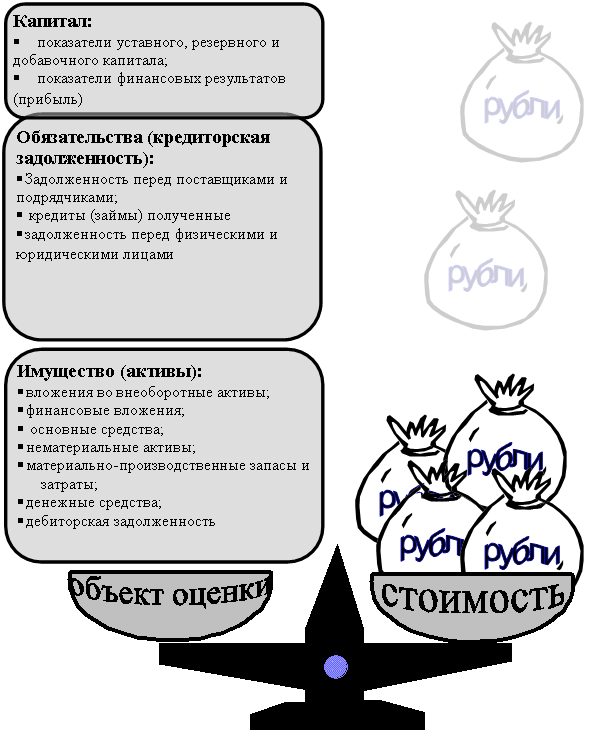

При оценке капитала, обязательств и имущества необходимо руководствоваться следующим:

q к объектам оценки относятся:

q оценка объектов бухгалтерского учета зависит от их видов и цели ее проведения:

F постановка объекта учета на бухгалтерский учет,

F отражение в бухгалтерской отчетности;

F налоговые расчеты;

F прочие цели.

q оценка имущества, капитала и обязательств в бухгалтерском балансе производится в денежном выражении;

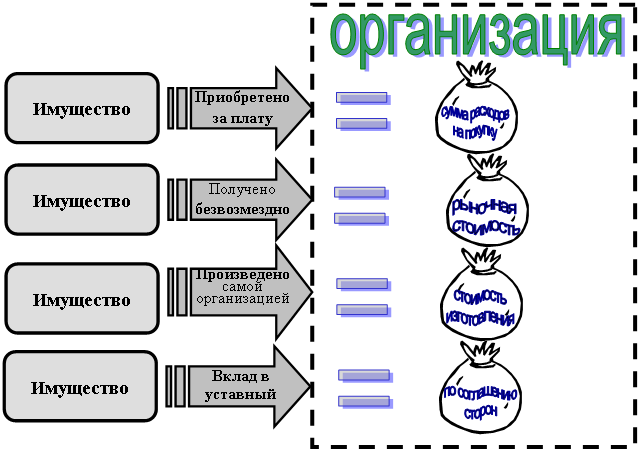

q оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку;

q оценка имущества, полученного безвозмездно, производится по рыночной стоимости, сложившейся на дату оприходования имущества;

$ Под рыночной стоимостью понимается цена товаров, продукции (имущества), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен (ст. 40 части первой Налогового кодекса РФ).

q имущество, произведенное в самой организации, оценивается по стоимости его изготовления;

q имущество, получаемое в качестве вклада в уставный капитал, в совместную деятельность и аналогичных случаях, оценивается по соглашению сторон;

q Имущество и обязательства, выраженные в валюте, оцениваются в рублях на основании пересчета иностранной валюты по курсу Центрального Банка РФ на дату совершения операции.

Порядок оценки конкретных видов имущества как объектов бухгалтерского учета для целей бухгалтерского учета и отчетности регулируется специальными Положениями по бухгалтерскому учету (ПБУ 2/94, ПБУ 3/2000, ПБУ 5/98, ПБУ 6/97).

Обязательства могут оцениваться:

q при постановке на бухгалтерский учет: в суммах, обусловленных договором, установленных по соглашению сторон, участвующих в сделке (ст. 155, 424 ГК РФ);

q в процессе использования и при отражении в бухгалтерской отчетности:

F в бухгалтерском учете – уменьшаться или увеличиваться на сумму процентов (доходов), предусмотренных к получению на соответствующие отчетные даты до момента завершения сделки (гашения обязательств);

F в бухгалтерской отчетности – корректироваться на сумму резерва сомнительных долгов в случае, если резерв образуется по дебиторской задолженности, сомнительной к получению.

1.2. Законодательные и другие нормативные требования к бухгалтерскому учету

ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТА

1. Бухгалтерский учет имущества, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, утверждается организацией на основе Плана счетов бухгалтерского учета, утвержденного Министерством финансов Российской Федерации. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий – систематизированный перечень синтетических счетов и субсчетов с инструкцией по его применению. Рабочий план счетов разрабатывается на основании нового Плана счетов с учетом специфики деятельности предприятия и задач в соответствии с принимаемыми руководящими и исполнительными органами предприятия управленческими решениями. Следует иметь в виду, что в соответствии с требованиями Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, дополнительные синтетические счета для учета специфических операций предприятие может вводить, используя свободные номера счетов, по согласованию с Минфином РФ. Субсчета, предусмотренные в Плане счетов, могут использоваться предприятием по своему усмотрению исходя из требований управления предприятием: можно уточнять содержание субсчетов, исключать и объединять их, вводить дополнительные субсчета.

2. Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной деятельности носит сплошной, непрерывный характер.

3. Бухгалтерский учет должен обеспечить тождество данных синтетического и аналитического учета.

4. Основанием для записи в учетных регистрах являются первичные документы, составляемые в момент совершения операций финансово-хозяйственной деятельности или непосредственно после их окончания.

5. Имущество, капитал и финансовые обязательства подлежат оценке в денежном выражении. Бухгалтерский учет имущества, капитала, финансовых обязательств и фактов хозяйственной жизни ведется в валюте Российской Федерации – в рублях.

6. Активы, капитал и обязательства организации учитываются обособленно от активов, капитала и обязательств собственников этой организации и активов, капитла и обязательств других организаций (допущение имущественной обособленности);

7. Хозяйственные операции финансово-хозяйственной деятельности учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

8. Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты которой отражаются в бухгалтерском учете.

9. Организация самостоятельно формирует свою учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности.

![]()

Под учетной политикой организации понимается принятая ей совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Принятая учетная политика отражения отдельных хозяйственных операций, оценки имущества и финансовых обязательств применяется последовательно из года в год. Изменения учетной политики должны вводиться с начала финансового года. Учетная политика предприятия формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации. Учетная политика оформляется приказом по организации. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке бухгалтерской отчетности организации. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

![]() Хозяйственная операция – это факт финансово хозяйственной деятельности (внутренний или внешний), оказавший влияние на состояние капитала, имущество и финансовые обязательства предприятия.

Хозяйственная операция – это факт финансово хозяйственной деятельности (внутренний или внешний), оказавший влияние на состояние капитала, имущество и финансовые обязательства предприятия.

![]() Бухгалтерский баланс дает характеристику хозяйственных средств предприятия на определенную дату. Но хозяйственные средства предприятия находятся в непрерывном движении (в динамике), постоянном кругообороте, что отразить в балансе невозможно.

Бухгалтерский баланс дает характеристику хозяйственных средств предприятия на определенную дату. Но хозяйственные средства предприятия находятся в непрерывном движении (в динамике), постоянном кругообороте, что отразить в балансе невозможно.

![]() С целью отражения движения хозяйственных средств, получения итоговых данных о каждом объекте или группе однородных объектов средств и систематизации их в определенном порядке применяются бухгалтерские счета.

С целью отражения движения хозяйственных средств, получения итоговых данных о каждом объекте или группе однородных объектов средств и систематизации их в определенном порядке применяются бухгалтерские счета.

БУХГАЛТЕРСКИЕ СЧЕТА, ОБОРОТНЫЕ ВЕДОМОСТИ И ДРУГИЕ ДОКУМЕНТЫ И РЕГИСТРЫ

Счета бухгалтерского учета предназначены для систематического отражения влияния хозяйственной операции на состояние объекта учета. Счета представляют собой таблицу Т-образной формы, левая сторона которой называется дебет и обозначается буквой “Д”, а правая - кредит и обозначается буквой “К”. Счета открываются для учета движения каждого вида имущества, капитала, финансовых обязательств.

![]() В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, разрабатываемых централизованно Минфином Российской Федерации.

В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, разрабатываемых централизованно Минфином Российской Федерации.

|

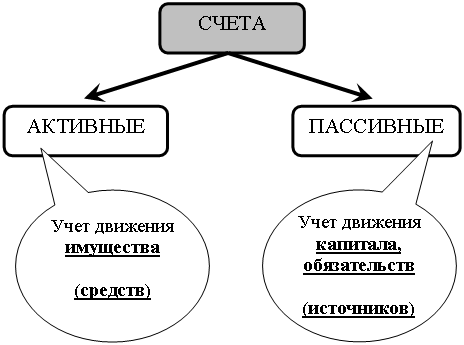

Помимо счетов для учета хозяйственных средств (активных) и их источников (пассивных) в бухгалтерском учете существуют счета, на которых отражают одновременно и хозяйственные средства, и их источники, - активно-пассивные счета.

Счет ведут в особых таблицах (на карточках или в книгах). Записываемые в счета хозяйственные операции вызывают увеличение или уменьшение данной группы средств, для которой открыт счет. Поэтому для удобства записей и подсчетов счет имеет две части или стороны - на одну сторону записываются увеличения, на другую – уменьшения средств.

Будучи предназначенными для непрерывного текущего учета хозяйственных операций, счета накапливают и подготавливают учетные данные для их периодического обобщения их в балансе.

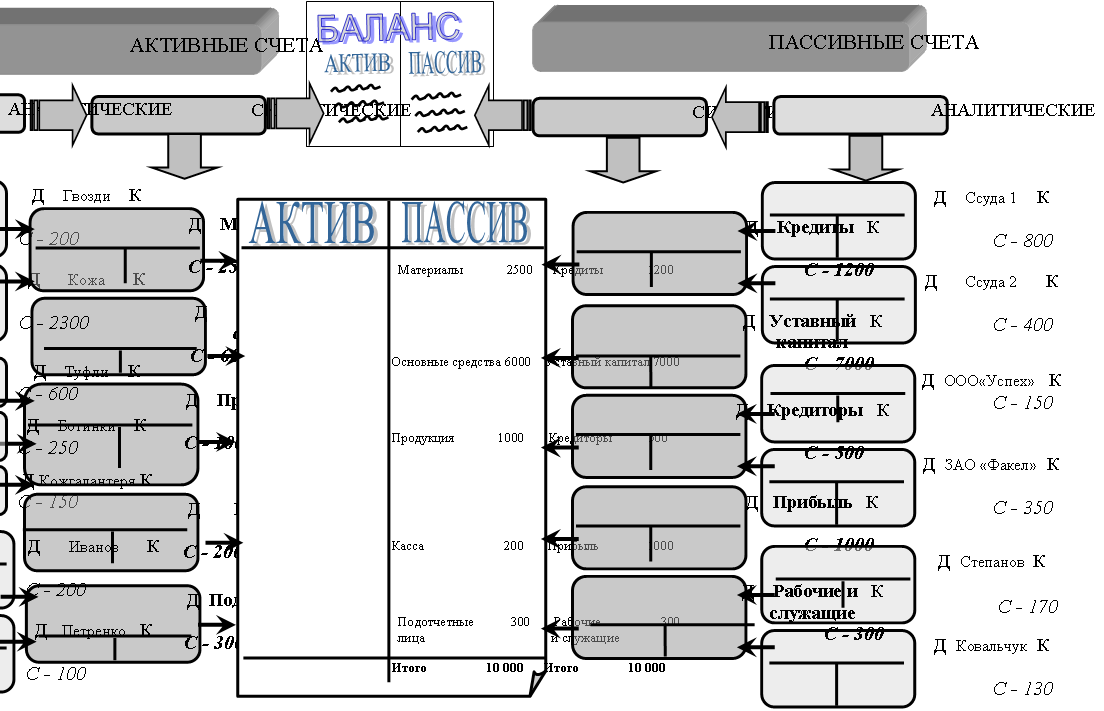

![]() Счета тесно связаны с балансом. Связь эта выражается в следующем:

Счета тесно связаны с балансом. Связь эта выражается в следующем:

F на каждую статью баланса открываются счета;

F подобно статьям баланса счета подразделяются на две группы – счета актива и счета пассива.

Назначение счета - не только отражать все количественные изменения, вызываемые в данной группе средств хозяйственными операциями, но и давать возможность выводить на любой момент остаток этих средств или сальдо.

![]() Итоги записей одних только операций (увеличений или уменьшений средств) без начального сальдо называются оборотами.

Итоги записей одних только операций (увеличений или уменьшений средств) без начального сальдо называются оборотами.

Итог дебета называется дебетовым оборотом, а итог кредита – кредитовым оборотом.

СТРУКТУРА АКТИВНЫХ И ПАССИВНЫХ СЧЕТОВ

АКТИВНЫЕ СЧЕТА ПАССИВНЫЕ СЧЕТА

Д Счет 50 «Касса» К Д Счет 60 «Расчеты с поставщиками» К

Д Счет 50 «Касса» К Д Счет 60 «Расчеты с поставщиками» К

Сн = 10руб. Сн = 600руб

+ - - +

увеличение уменьшение уменьшение увеличение

увеличение уменьшение уменьшение увеличение

Од Ок Од Ок

1400 руб 900 руб 4 000 руб 4 800 руб

Ск = 510 руб Ск = 1 400 руб

Ск = 510 руб Ск = 1 400 руб

Сн, Ск – сальдо начальное и сальдо конечное;

Од, Ок – дебетовый и кредитовый обороты.

Сальдо может быть или дебетовым или кредитовым. Если общий итог дебета превышает общий итог кредита (т. е. остаток образовался на дебете), то сальдо будет дебетовое. Если же общий итог дебета меньше общего итога кредита (т. е. если остаток образовался на кредитовой стороне), то сальдо будет кредитовое.

На активных счетах сальдо может быть только дебетовое или его совсем не будет.

На пассивных счетах сальдо может быть только кредитовое, или его совсем не будет.

Забалансовые счета предназначены для учета средств, не принадлежащих данному предприятию, но временно находящихся у него.

Средствами, отражаемыми на забалансовых счетах, могут быть арендованные основные средства, материалы, принятые в переработку, материальные ценности, принятые на ответственное хранение, условные права и обязательства и т. п.

Забалансовые счета в валюту баланса не включаются. двойная запись на забалансовых счетах не применяется. Бухгалтерский учет указанных объектов ведется по простой системе.

Забалансовые счета в валюту баланса не включаются. двойная запись на забалансовых счетах не применяется. Бухгалтерский учет указанных объектов ведется по простой системе.

Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия, источниках и хозяйственных процессах в обобщенном виде и в денежном измерителе.

Название «синтетический» происходит от слова «синтез», что означает соединение, обобщение (сведение частей в целое).

Учет по аналитическим счетам ведут и в денежном, и в натуральных измерителях (счета по учету товарно-материальных ценностей). Например, объекты основных средств учитывают по количеству и стоимости, готовую продукцию - по массе (или количеству) и стоимости.

Название «аналитический» происходит от слова «анализ», что означает разложение целого на части.

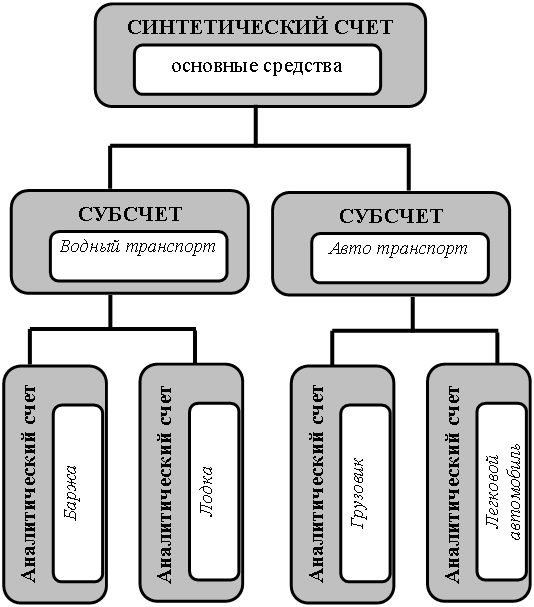

По некоторым синтетическим счетам однородные аналитические счета дополнительно группируют в пределах одного синтетического счета. Группы однородных аналитических счетов, создаваемые в пределах одного синтетического счета, называют субсчетами (лат. sub - под, около, расположенный внизу, подчиненный; в данном случае неполный синтетический счет, счет второго порядка). Их вводят для получения единых для всех предприятий обобщенных показателей, дополняющих показатели синтетических счетов. Например, к счету 10 "Материалы" открывают следующие субсчета: 10-1 "Сырье и материалы", 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", 10-3 "Топливо", 10-4 "Тара и тарные материалы" и др.

![]() Между синтетическими и аналитическими счетами существует взаимосвязь:

Между синтетическими и аналитическими счетами существует взаимосвязь:

F Сальдо начальное и конечное данного синтетического счета должно быть равно сумме остатков на начало и конец месяца по счетам аналитического учета.

F Сумма оборотов за месяц по дебету и кредиту аналитических счетов должна соответствовать оборотам по дебету и кредиту синтетического счета.

F Каждая хозяйственная операция, записанная на счетах аналитического учета, должна быть записана на соответствующий синтетический счет (отдельно либо в обобщенном виде).

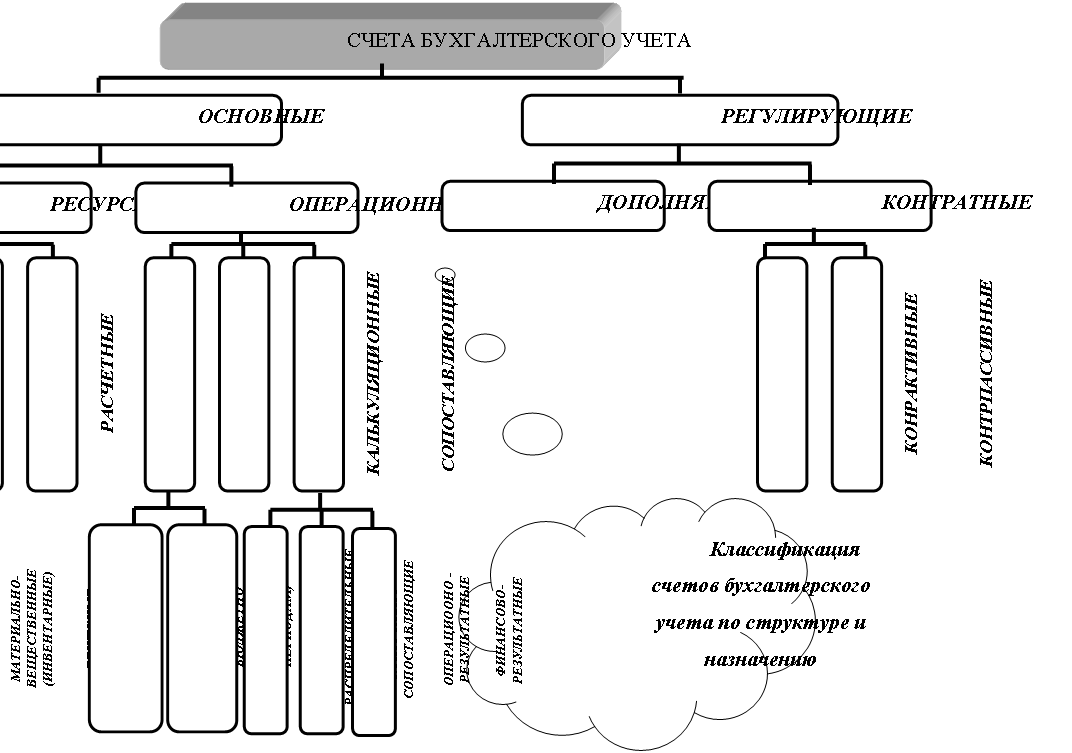

Счета основные отражают основные показатели, характеризующие объект бухгалтерского наблюдения. Эти счета применяются самостоятельно.

Ресурсные счета предназначены для учета на них производственных и финансовых ресурсов и их источников, операционные счета используются для отражения производственных, хозяйственных и финансовых процессов и их результатов.

Материально-вещественные (инвентарные) счета служат для учета средств, имеющих конкретную материально-вещественную форму. Эти счета только активные. К ним относятся счета «Материалы», «Основные средства», «Готовая продукция».

Денежные счета предназначены для учета наличия и движения денежных средств. Эти счета только активные. К ним относятся счета: «Касса», «Расчетные счета», «Валютные счета» и др.

Расчетные счета применяются для учета расчетов организации с другими организациями и лицами. Эти счета могут быть активными, пассивными и активно-пассивными. К ним относятся счета: «Расчеты с подотчетными лицами», «Расчеты с покупателями и заказчиками», «Расчеты с поставщиками и подрядчиками», «Расчеты с разными дебиторами и кредиторами», «Расчеты по краткосрочным кредитам и займам».

Счета капитала предназначены для учета капитала, резервов организации. Это только пассивные счета. К ним относятся счета: «Уставный капитал», «Резервный капитал», «Добавочный капитал».

Бюджетно-распределительные счета используются для учета таких затрат, которые относятся к разным отчетным периодам. Примером является счет «Расходы будущих периодов». Это счет активный. В качестве примера можно привести и счет «Резервы предстоящих расходов и платежей» - это счет пассивный.

Собирательно-распределительные счета предназначены для учета расходов определенного целевого назначения. Это счета активные, но никогда не имеют сальдо. К ним относятся счета: «Общепроизводственные расходы» и «Общехозяйственные расходы».

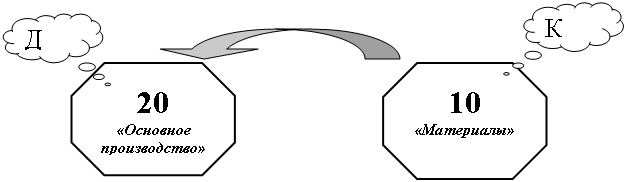

Калькуляционные счета используются для учета затрат по отдельным хозяйственным процессам. На этих счетах собираются расходы, связанные с производством продукции или услуг, и определяется (калькулируется) себестоимость. Это счета активные: «Основное производство», «Вспомогательные производства и хозяйства».

Сопоставляющие счета предназначены для определения результата по отдельным хозяйственным процессам. Это счета активно-пассивный, никогда не имеющий сальдо. В качестве примера можно привести счет «Продажи».

Счета регулирующие – уточняют оценку показателей на основных счетах и употребляются только в паре с основными счетами, которые они регулируют. Примером дополняющего счета является счет «Отклонение в стоимости материальных ценностей». Это счет активно-пассивный. Примерами контрактивных счетов являются «Амортизация основных средств», «Амортизация нематериальных активов».

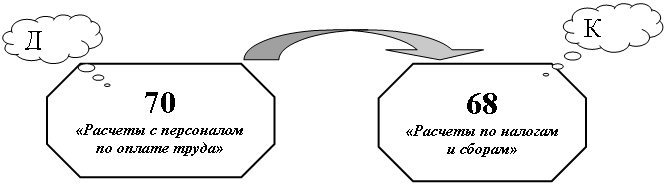

Корреспонденция счетов - это связь, возникающая между счетами при отражении на них хозяйственных операций. Счета при этом называются корреспондирующими.

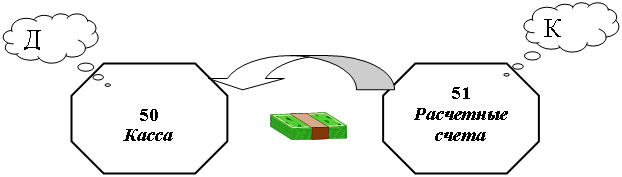

Выраженная в письменной форме связь между счетами называется бухгалтерской проводкой:

Д 50 К 51

![]() Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, ибо при их регистрации используется принцип двойной записи.

Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, ибо при их регистрации используется принцип двойной записи.

В зависимости от влияния на баланс различают четыре типа хозяйственных операций:

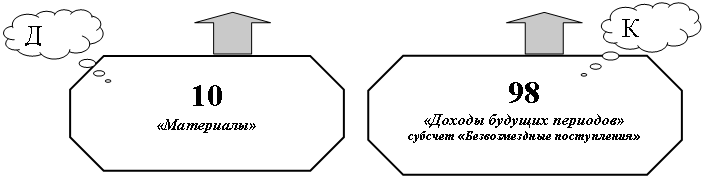

1. Увеличивающие валюту баланса.

Пример: поступили на предприятие материалы по договору дарения на сумму 300 руб.

Увеличение на одну и ту же сумму (300 руб.) происходит и в активе, и в пассиве баланса.

Схематически можно изобразить следующим образом:

Дебет активного счета (увеличение +)

Кредит пассивного счета (увеличение +).

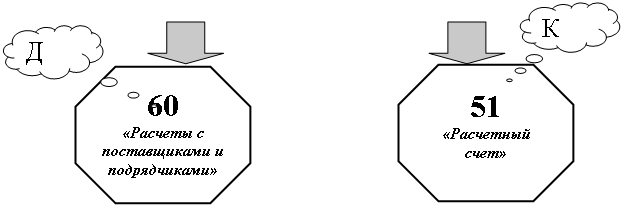

2. Уменьшающие валюту баланса.

Пример: перечислено с расчетного счета поставщикам 200 руб.

Актив и пассив баланса уменьшаются на одну и ту же сумму (200 руб.).

Схематически можно изобразить следующим образом:

Дебет пассивного счета (уменьшение -)

Кредит активного счета (уменьшение -).

3. Не изменяющие валюту баланса.

Пример: отпущены в основное производство материалы на сумму 150 руб.

Изменения происходят внутри актива баланса, пассив баланса при этом не затрагивается.

Схематически это можно изобразить следующим образом:

Дебет активного счета (увеличение +)

Кредит активного счета (уменьшение -).

4. Не изменяющие валюту баланса.

Пример: удержан подоходный налог из заработной платы сотрудников на сумму 500 руб.

Изменения происходят внутри пассива баланса, актив баланса при этом не затрагивается.

Схематически это можно изобразить следующим образом:

Дебет пассивного счета (уменьшение -)

Кредит пассивного счета (увеличение +).

![]() Оборотные ведомости – это свод оборотов и сальдо по счетам синтетического и аналитического учета. Оборотные ведомости составляются для обобщения записей на счетах синтетического и аналитического учета. Записи на счетах синтетического учета обобщаются посредством составления оборотной ведомости, которая имеет следующую структуру:

Оборотные ведомости – это свод оборотов и сальдо по счетам синтетического и аналитического учета. Оборотные ведомости составляются для обобщения записей на счетах синтетического и аналитического учета. Записи на счетах синтетического учета обобщаются посредством составления оборотной ведомости, которая имеет следующую структуру:

Оборотная ведомость по счетам синтетического учета

за __________ месяц 199__ г.

№ п/п | Наименование счетов | Сальдо на начало месяца | Оборот за месяц | Сальдо на конец месяца | |||

Д | К | Д | К | Д | К | ||

1. | Материалы | 100000 | 50000 | 10000 | 140000 | ||

2. | Расчеты с поставщиками и подрядчиками | 100000 | 80000 | 120000 | 140000 | ||

Итого | е1 | е1 | е2 | е2 | е3 | е3 |

е1- е1 – равенство сумм (итогов) сальдо начального по дебету и сальдо начального по кредиту

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |