е2- е2 – равенство оборотов по дебету и по кредиту

е3- е3 – равенство сальдо конечного по дебету и сальдо конечного по кредиту

![]() В оборотной ведомости сальдо на начало месяца по дебету должно быть равно сальдо начальному по кредиту, что обусловлено равенством актива и пассива баланса на начало месяца, по данным которого открыты счета.

В оборотной ведомости сальдо на начало месяца по дебету должно быть равно сальдо начальному по кредиту, что обусловлено равенством актива и пассива баланса на начало месяца, по данным которого открыты счета.

Оборот за месяц по дебету должен быть равен обороту по кредиту, что обусловлено применением двойной записи на счетах бухгалтерского учета: каждая операция записывается по дебету одного и кредиту другого счета в одинаковых суммах.

Сальдо конечное по дебету должно быть равно сальдо конечному по кредиту, поскольку это новый баланс. Обобщение записей на счетах аналитического учета производится также посредством оборотных ведомостей. Однако структура их различна. Оборотные ведомости по аналитическим счетам имеют две формы графления: одна предназначена для учета по товарно-материальным счетам, другая - для счетов по учету расчетов.

Оборотная ведомость по товарно-материальным счетам, кроме денежного измерителя, предусматривает отражение данных в натуральных измерителях; оборотная ведомость по счетам учета расчетов ведется только в денежном выражении.

![]() Оборотные ведомости по счетам аналитического учета могут быть двух видов:

Оборотные ведомости по счетам аналитического учета могут быть двух видов:

1) Оборотная ведомость, составленная по аналитическим счетам, предназначенным для учета товарно-материальных ценностей (инвентарным счетам).

2) Оборотная ведомость, составленная по аналитическим счетам, предназначенным для учета расчетов.

Оборот за месяц по дебету должен быть равен обороту за месяц по кредиту, что обусловлено применением метода двойной записи в бухгалтерском учете.

Оборот за месяц по дебету должен быть равен обороту за месяц по кредиту, что обусловлено применением метода двойной записи в бухгалтерском учете.

Оборотная ведомость по аналитическим счетам

счета "Материалы" за январь 200__ г.

№ п/п. Наименование материалов | Ед. изм. | Цена, руб. | Остаток на 1 января | Обороты за январь | Остаток на 1 февраля | |||||

приход | расход | |||||||||

Кол. | Сумма, руб. | Кол. | Сумма, руб. | Кол. | Сумма, руб. | Кол. | Сумма, руб. | |||

1. Сталь тонколистовая толщиной 3 мм с лицензией РФ | т | 21000 | 20 | 420000 | 7 | 147000 | 8 | 168000 | 19 | 399000 |

2. Краска масляная | кг | 10 | 150 | 1500 | 60 | 600 | 50 | 500 | 160 | 1600 |

Итого | х | х | х | 421500 | х | 147600 | х | 168500 | х | 400600 |

Оборотная ведомость по счетам аналитического учета

счета "Расчеты с поставщиками и подрядчиками" за январь 200__ г.

№ п/п | Наименование поставщиков | Остаток на 1 января | Обороты за январь | Остаток на 1 февраля | |||

Д | К | Д | К | Д | К | ||

1. | Предприятие "Металлосбыт" | - | 378000 | 33300 | 147000 | - | 491700 |

2. | Лакокрасочный завод | - | 22000 | 820 | 600 | - | 21780 |

Итого | 400000 | 34120 | 147600 | 513480 |

ПЕРВИЧНЫЕ БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

ПЕРВИЧНЫЕ БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

Первичные бухгалтерские документы – это письменное свидетельство совершенной хозяйственной операции или письменное свидетельство, дающее право на ее совершение.

![]() Согласно статье 9 Федерального закона Российской Федерации от 21.11.96 г. «О бухгалтерском учете», все хозяйственные операции должны отражаться в учете на основании оправдательных документов. При этом первичные учетные документы могут быть приняты к учету только в том случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

Согласно статье 9 Федерального закона Российской Федерации от 21.11.96 г. «О бухгалтерском учете», все хозяйственные операции должны отражаться в учете на основании оправдательных документов. При этом первичные учетные документы могут быть приняты к учету только в том случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

![]() Хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места не имеет (нет объекта бухгалтерского учета).

Хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места не имеет (нет объекта бухгалтерского учета).

Унифицированные формы первичных документов утверждены постановлением Госкомстата России от 30.10.97 № 71а.

В соответствии с п.2 этого Постановления с 1 ноября 1997 года данные формы обязательны для применения юридическими лицами

всех форм собственности, осуществляющими деятельность в отраслях экономики.

Согласно Постановлению Госкомстата России от 24.03.99 г. № 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации» в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организации при необходимости могут вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

![]() Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускаются изменения: расширение и сужения граф и строк с учетом значимости показателей, включение дополнительных строк (в том числе свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты, перечисленные в п.2 ст.9 Федерального закона Российской Федерации от 01.01.01 г. «О бухгалтерском учете»:

а) наименование документа;

б) дату составления документа;

в) наименование организации;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Денежные и расчетные документы, а также финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению не только без подписи главного бухгалтера, но и без подписи уполномоченного им на то лица.

Денежные и расчетные документы, а также финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению не только без подписи главного бухгалтера, но и без подписи уполномоченного им на то лица.

Финансовые и кредитные обязательства – это документы, которыми оформляются финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

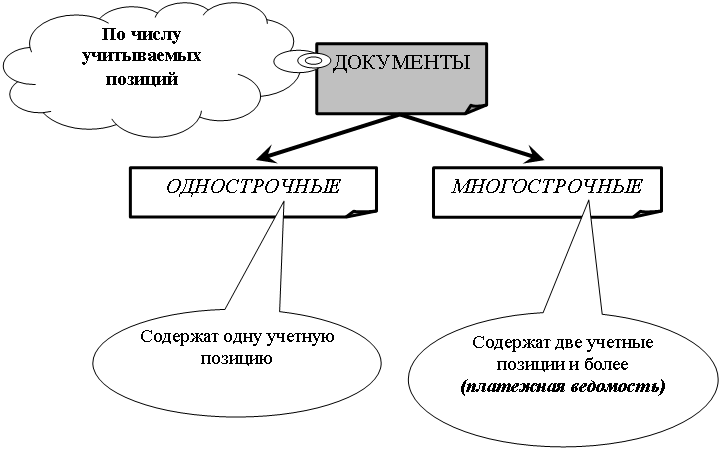

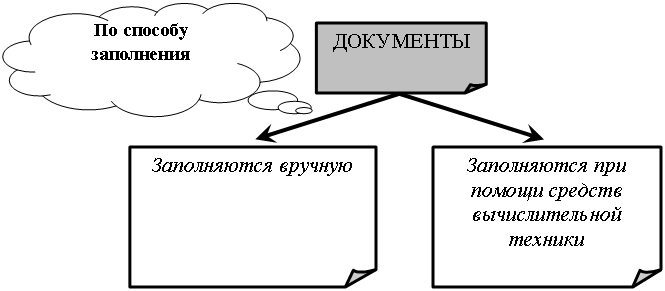

Все документы, применяемые в настоящее время в хозяйственной деятельности, могут быть подразделены по следующим основным признакам:

|

|

1)

в) по назначению:

1)

|

|

Первичные документы бухгалтерского характера (различные справки, расчеты, разработочные ведомости и др.) заполняются бухгалтером. Информация, отраженная в этих документах, также заносится в учетные регистры.

Документы, отражающие вопросы общего руководства предприятием и ее производственно-эксплуатационной деятельностью, составляются органами управления организации.

![]() Все первичные документы, поступившие в бухгалтерию, должны проверяться по форме, арифметически и по существу - это является одним из этапов бухгалтерской обработки.

Все первичные документы, поступившие в бухгалтерию, должны проверяться по форме, арифметически и по существу - это является одним из этапов бухгалтерской обработки.

При формальной проверке выявляют, был ли использован бланк соответствующей формы, все ли необходимые реквизиты заполнены, содержит ли документ необходимые подписи, нет ли в нем подчисток, помарок и неоговоренных исправлений.

Счетная проверка позволяет установить правильность арифметических расчетов, результатов таксировки.

Цель проверки по существу - выявить законность и целесообразность зафиксированной в документе хозяйственной операции. Кроме того проверяется, была ли выполнена эта операция на самом деле и в указанном объеме.

При обнаружении ошибок в кассовых и банковских документах их следует переписать заново; исправление в них не допускается.

Не допускается оформлять операции, противоречащие законодательству и установленному порядку обращения с денежными средствами и другими ценностями.

![]() Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы (нумератором, типографским способом) в порядке, установленном министерствами и ведомствами.

Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы (нумератором, типографским способом) в порядке, установленном министерствами и ведомствами.

Ответственность за своевременное и правильное составление документов достоверность данных, а также за своевременную передачу документов в бухгалтерию несут лица, составившие и подписавшие эти документы.

Правила документооборота и технология обработки учетной информации утверждаются в соответствии принятой организацией учетной политики.

Для рациональной организации документооборота в организации должен быть утвержден приказом (распоряжением) руководителя график документооборота.

![]() Контроль за соблюдением исполнителями графика документооборота осуществляет главный бухгалтер.

Контроль за соблюдением исполнителями графика документооборота осуществляет главный бухгалтер.

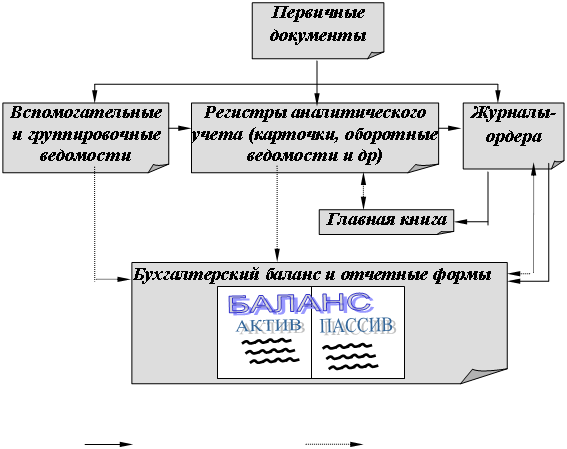

РЕГИСТРЫ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Учетные регистры – это книги, карточки, журналы, отдельные листы, машинограммы, полученные при использовании вычислительной техники, магнитные ленты, диски, дискеты и иные машинные носители, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Форма бухгалтерского учета – это порядок сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности и способа производства учетных данных.

Форму учета определяют количество и внешняя форма регистров хронологического и систематического, а также синтетического и аналитического учета, структуры регистров, последовательность и способы записи в них.

Применение той или иной формы бухгалтерского учета зависит от уровня механизации и централизации учета, размеров предприятия, квалификации работников, наличия средств оргтехники и др.

В настоящее время существует три формы учета:

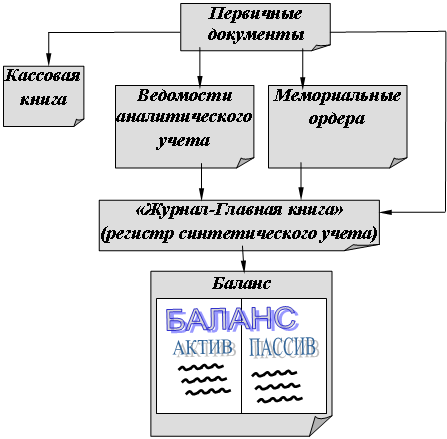

F Мемориально-ордерная (ее разновидностью является Журнал - Главная).

F Журнально-ордерная.

F Автоматизированная.

Независимо от способа ведения учета его основу составляет документирование, где документы выполняют роль первичных носителей учетной информации (совершенных хозяйственных операций). Группировку, обобщение и накопление ежедневных операций производят в учетных регистрах, рекомендуемых Минфином РФ или разработанных министерствами и ведомствами при соблюдении общих методологических принципов.

В зависимости от внешнего вида регистры подразделяются на карточки, свободные листы и книги, в зависимости от содержания - на регистры аналитического, синтетического учета и комбинированные, т. е. сочетающие эти два вида учета.

|

запись сводка

Взаимосвязь регистров журнально-ордерной формы учета.

|

Схема документооборота при форме "Журнал-Главная"

Журнал-Главная

Порядковый номер мемориаль-ных ордеров | Дата ордеров | № операции | Документ и содержание операции | Сумма оборота | Счет 10 «Материалы» | Счет 60 «Расчеты с поставщиками и подрядчиками » | И так далее | ||

Д-т | К-т | Д-т | К-т | ||||||

Сальдо | 01.01 | 55000 | 78000 | 12000 | |||||

1 | 10.01 | 1 | Ведомость поступления материалов | 54000 | 54000 | 54000 | |||

и т. д. |

Кассовая книга

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |