На российском рынке слияний и поглощений преобладали мега-сделки стоимостью выше 1 млрд. долл., а также крупные сделки (от 100 млн. до 1 млрд. долл.). На самые крупные 17-20 сделок пришлось более 60% всего рынка. Основной рост рынка слияний и поглощений достигнут не за счёт количества сделок, а за счёт роста их средней стоимости, причем тенденции развития различались для различных сегментов рынка (табл.1).

Рис.4. Прогноз развития мирового рынка M&A

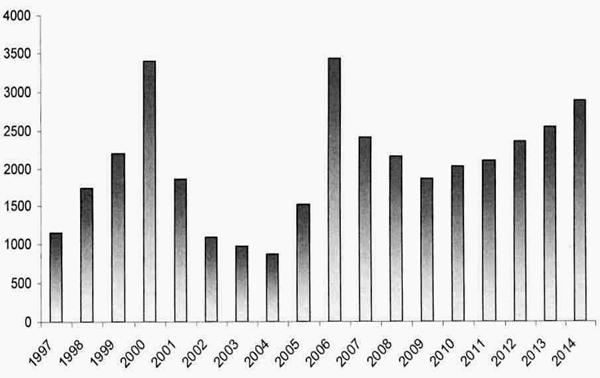

Российский рынок слияний и поглощений достиг максимума в 2007 г. (159 млрд. долл.). В 2009 г., произошел спад до 46 млрд. долл. (по оценке KPMG). В 2010 г. начался рост объема консолидированных сделок в 1,5 раза за счет распродажи активов компаний с большими долгами, продажи банками проблемных активов, полученных в годы кризиса, притока иностранных инвестиций и т. д. Отечественный рынок слияний и поглощений остается одним из наиболее быстро развивающихся сегментов мирового рынка, хотя его доля на этом рынке не превышает 1,5-2%, что сопоставимо с суммарным рынком Центральной и Восточной Европы.

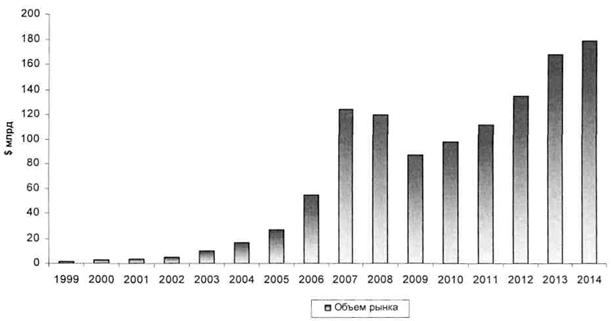

Представлен прогноз развития объёма и структуры российского рынка M&A, его доли на мировом рынке до 2014 гг. (рис.5), предложения по совершенствованию его регулирования в посткризисный период, защите от незаконного захвата активов, охране прав миноритарных акционеров и других агентов корпорации, оптимизации роли государства в консолидации компаний, особенно в таких секторах, как финансы, нефтегазохимия

, химико-фармацевтический комплекс.

Таблица 1

Тенденции развития различных сегментов российского рынка

слияний и поглощений в предкризисный период

Сегмент рынка | Тенденция | Отрасли промышленности, характерные для данного сегмента |

Мега сделки | Существенный рост | ТЭК, металлургия, электроэнер-гетика |

Крупные сделки | Небольшое оживление за счёт роста числа сделок | Химическая промышленность, машиностроение, строительство, связь, финансы и страхование |

Средние сделки | Стагнация | IT, текстиль, реклама, транспорт, сельское хозяйство, пищевая промышленность, лесопромышленный комплекс |

Небольшие сделки | Небольшое оживление за счёт роста средней стоимости сделки | Розничная торговля, общественное питание |

Рис.5. Прогноз развития российского рынка M&A до 2014 г.

Рис.5. Прогноз развития российского рынка M&A до 2014 г.

Анализ структуры показателей динамики российского рынка M&A позволяет предложить следующие основные направления совершенствования его регулирования со стороны государства и саморегулируемых профессиональных организаций:

· преобразование АО, не являющихся открытыми по своей сути, не раскрывающих информацию о структуре собственности, конечных бенефициарах в ООО;

· усиление прямого контроля регулирующих органов за M&A, осуществляемыми вне организованного фондового рынка, с использованием оффшоров, при концентрации основного пакета акций в одних руках, особенно, если основной собственник компании является и её высшим менеджером;

· регламентация влияния миноритарных акционеров на деятельность компании, поведения менеджмента при слияниях и поглощениях, включая ответственность высших менеджеров за действия, нарушающие интересы компании и её акционеров;

· создание единого реестра и государственной системы учёта прав на бездокументарные, в т. ч. производные ценные бумаги;

· развитие института оценки на основе реальной стоимости активов, ограничения доступа и защиты конфиденциальности инсайдерской информации, принятия новых стандартов финансового учёта, аудита и рейтингования ценных бумаг;

· преобразование института банкротства в средство финансового оздоровления компаний, новая регламентация процедуры обеспечения исков, определения цены выкупаемых на основании добровольного предложения ценных бумаг, оценки акций, которые не торгуются на бирже, реализации арестованного и конфискованного имущества.

8. Посткризисные тенденции развития российского рынка слияний и поглощений. Посткризисные тенденции связаны с развитием слияний и поглощений преимущественно путем образования совместных предприятий (сп), стратегических альянсов, инвестиционных партнерств, а не на базе увеличения размеров промышленных компаний.

Для посткризисного (с 2010 г.) этапа развития российского рынка слияний и поглощений характерны следующие тенденции:

- реализация активов, приобретенных в гг. финансовыми институтами в качестве возмещения за долги;

- увеличение объема M&A в результате поглощения финансово неустойчивых фирм, увеличение лимита антимонопольного контроля (в финансовой сфере - с 4 до 25 млрд. руб.), развитие процессов глобализации;

- развитие альянсов с зарубежными ТНК. Так, группа ГАЗ и концерн Wolkswagen заключили в 2011 г. соглашение о сборке моделей VW и Skoda на мощностях ГАЗа в Нижнем Новгороде, российский Sollers и Fiat – о производстве на паритетных началах легковых и коммерческих автомобилей на заводах в Калининградской области и Татарстане по новым правилам, согласно которым в России обеспечивается выпуск двигателей, трансмиссий и других высокотехнологических компонентов, а также создается инженерный центр;

- формирование российских ТНК на базе приобретения зарубежных активов и присоединения к глобальным сетям. Так, приобрел египетскую Wind Telecom, гарантировав при этом сохранение блокирующего пакета акций у норвежской Telenor. в 2011 г. присоединился к международному альянсу Free Move, включающему крупнейших операторов связи Германии, Италии, Турции и т. д., продолжает договор о партнерстве с Vodafone (Великобритания);

- развитие альянсов российских и зарубежных ТНК. В 2011 г. создали совместные предприятия и BP, и Total, и Vanco International (США), и Conoco, что позволило начать совместные проекты на морском шельфе Арктики, Черного моря и т. д.;

- интеграция российских компаний (преимущественно в пищевой и других отраслях промышленности с относительно короткими сроками окупаемости вложений) силами зарубежных ТНК. Pepsi Co приобрела крупнейшего российского производителя молочных продуктов и соков –компанию по цене существенно выше рыночной. Норвежская Ornia проводит в 2гг. слияние двух своих кондитерских компаний – фабрика имени Крупской» и объединение «СладКо». Пивоваренная, табачная, соковая, кондитерская, молочная и ряд других отраслей консолидируются на глобальной основе;

- сотрудничество конкурирующих компаний. Так, сотовые операторы МТС, Мегафон и Вымпелком совместно с Ростелекомом приобретают группу Yota, что позволяет им совместно использовать принадлежащие ей сети 4G с базовыми станциями, центрами обработки данных и т. д.;

- интеграция бирж (российских ММВБ и РТС, американской NYSE Euronext и Deutsche Borse) и других инфраструктурных центров;

- выделение из крупных компаний производственных и сервисных фирм в самостоятельные или дочерние бизнес-единицы. выводит из своего состава более 70 компаний, в т. ч. грузовых, по ремонту вагонов и локомотивов, производству путевой техники, , Транстелеком» и др.;

- превращение операционных холдингов, например АФК «Система», в инвестиционные фонды, занятые организацией слияний и поглощений с целью увеличения стоимости активов, а также их покупкой и продажей. Производственная стратегия при этом передается Совету директоров дочерних компаний, в которые входят и менеджеры фонда. При этом управляющая компания специализируется по функциональному (в Ренова-групп – службы слияний и поглощений, финансовая, юридическая), а не по отраслевому признаку.

Однако в машиностроении, в частности в станкостроении, в посткризисный период существенных изменений не произошло, здесь по-прежнему преобладают мелкие, универсальные заводы с устаревшим оборудованием, не способные конкурировать с импортом. Его доля на рынке технологического оборудования к 2011 г. достигла 70%. Интеграцию хозяйственных образований сдерживает регистрация большинства крупных компаний в оффшорных зонах, что не позволяет установить реальных собственников и конечных бенефициаров действующих в России фирм.

9. Концепция мотивационного и финансового механизма интеграции хозяйственных образований. Анализ неоклассического, институционального и эволюционного подхода, теории жизненного цикла и ключевых компетенций организации, показателей интенсивности конкуренции, синергетической и поведенческой концепции, теории агентских издержек позволил обосновать классификацию объективных, субъективных и защитных мотивов M&A.

При этом целесообразно использовать модель двойной маржинализации (двойной наценки) для обоснования целесообразности формирования вертикально интегрированных структур в ходе M&A с позиции интересов и компаний, и общества. Двойная выгода определяется использованием инструментария теории экономики благосостояния, включая понятия излишков производителя, потребителя и общества.

Степень концентрации производства в отрасли позволит оценить степень монополизации рынка и является величиной обратной интенсивности конкуренции

![]() (1)

(1)

где ![]() - объём реализации продукции i-го предприятия, тыс. руб.,

- объём реализации продукции i-го предприятия, тыс. руб.,

![]() - общий объём реализации продукции заданного ассортимента, тыс. руб.,

- общий объём реализации продукции заданного ассортимента, тыс. руб.,

![]()

![]()

![]()

![]()

![]()

n – общее количество предприятий, реализующих данную продукцию.

Другим известным подходом является оценка распределения рыночных долей с помощью суммы квадратов рыночных долей конкурентов – индекса Херфиндаля-Хиршмана (HHI):

![]() при

при ![]() ; (2)

; (2)

где ![]() - индекс HHI (

- индекс HHI (![]() )

)

![]() - доля i-го предприятия в общем объёме реализации продукции заданного ассортимента.

- доля i-го предприятия в общем объёме реализации продукции заданного ассортимента.

Значение индекса Херфиндаля-Хиршмана увеличивается по мере роста концентрации в отрасли и достигает при чистой монополии 1, но этот индекс не учитывает ранги предприятий. По данным конкретных исследований существует некоторая критическая пропорция долей двух независимых конкурентов, когда стремление к изменению этой пропорции уменьшается. Это соответствует состоянию на рынке, когда для двух конкурентов i и j выполняется неравенство

![]() (3)

(3)

Интенсивность конкуренции максимальна при примерном равенстве долей  . С учётом этого получим:

. С учётом этого получим:

![]() , (4)

, (4)

где n – количество предприятий на рассматриваемом товарном рынке.

При падении спроса увеличение объёма продаж может происходить лишь за счёт переманивания потребителей у конкурентов. Показатель интенсивности конкуренции, учитывающий темпы роста объёмов продаж на определённом рынке, будет иметь вид:

(5)

(5)

где Тр – годовой темп роста объёма продаж на рассматриваемом товарном рынке без учёта информационной составляющей, %.

Конкурентный рынок с высокой рентабельностью, как правило, характеризуется превышением спроса над предложением. Это позволяет реализовывать цели M&A относительно бесконфликтно. С уменьшением прибыльности ситуация меняется. Коэффициент рентабельности рынка показывает уровень активности конкурентной среды предприятий. Схема определения имеет вид:

(6)

(6)

Для удобства анализа изменения интенсивности конкуренции на различных рынках в результате M&A вводится обобщающий показатель

![]() (7)

(7)

где VK – обобщенный показатель интенсивности конкуренции, ![]() .

.

Укрупнённая классификация мотивов слияний и поглощений, которая позволяет, с нашей точки зрения, наиболее полно систематизировать их цели, представлена на рис.6.

В работе развита методология исследования организации финансирования интеграции хозяйственных образований, связанная с теорией асимметрии информации и бихевиоризма в условиях несовершенной глобальной конкуренции, влиянием государственной налоговой, финансовой и промышленной политики на кумулятивную доходность интеграции, институциональную эластичность и иррелевантность (по теореме Модильяни-Миллера).

В условиях кризиса выросла роль институциональной неэластичности, информационной асимметрии, несовершенства рынка. Долевое финансирование предпочтительно лишь при фондовом буме, когда эмиссия ценных бумаг, как правило, не приводит к снижению их котировок. В условиях спада растёт роль долгового финансирования. При этом компании с высоким уровнем левериджа теряют свои конкурентные преимущества.

Рис.6. Классификация мотивов M&A

При этом учитываются и исследуются особенности фондовой (американо-английской) и банковской (континентальной европейской и японской) модели корпоративного финансирования, его особенности на рынках Центральной и Восточной Европы, России.

Выявлены тенденции развития соотношения внешнего и внутреннего финансирования российских компаний, связанные с неразвитостью рынка долгосрочных кредитов и инвестиций, первичного публичного размещения (IPO) и венчурного финансирования, ростом роли государственного финансирования в кризисной ситуации. На этой основе уточнена классификация источников и инструментов финансирования интеграции хозяйственных образований.

К числу новых тенденций здесь можно отнести:

· развитие долгосрочного проектного финансирования со стороны зарубежных инвестиционных банков в виде комбинации заёмного и акционерного капитала;

· использование смешанных финансовых инструментов

, например, конвертируемых долгосрочных векселей;

· расширение выпуска депозитарных расписок (АДР) и др., позволяющих выйти на наиболее ликвидный фондовый рынок. По данным экспертов в годы рецессии падение курсов акций компаний, выпустивших АДР, было намного меньшим, чем для других корпораций;

· ускоренное развитие венчурного, а также лизингового финансирования, предъявляющих меньшие требования к залогу имущества заёмщика;

· рост корпоративного внешнего долга.

За последние годы наметилась устойчивая тенденция к росту доли привлечённых средств (внешнего финансирования) в объёме инвестиций в основной капитал, начиная с 2000 г. она превышала собственные инвестиции предприятий на 4-9%, при более чем двукратном росте доли банковских кредитов в инвестициях в основной капитал. До 2009 г. наблюдался быстрый рост объёмов кредитования банковским сектором нефинансового сектора экономики. Он возобновился в 2гг.

Анализ поведения и роли различных агентов рынка корпоративного контроля позволил представить ряд предложений по совершенствованию регулирования деятельности инвестиционных банков и фондов, рейтинговых и консультационно-информационных агентств, самих компаний, их менеджеров и акционеров. Это регулирование должно быть направлено на оценку стоимости компаний по фундаментальной стоимости их материальных и нематериальных активов, с учётом их способности генерировать добавленную стоимость, а не по рыночной капитализации, основанной лишь на субъективных и виртуальных оценках.

10. Концепция оценки эффекта интеграции хозяйственных образований. В работе развито представление об эффекте интеграции хозяйственных образований как приросте реальной стоимости компании в результате объединения.

Проведён анализ большого числа отечественных и зарубежных публикаций по проблемам оценки этого эффекта, его синергетической природы и элиминирования конъюнктурных, не связанных с реальным приростом добавленной стоимости факторов, дающих лишь виртуально-спекулятивную, а не фундаментальную оценку реальной стоимости материальных и нематериальных активов, включая бренд и гудвилл.

Выделены формы проявления эффекта синергии, методы оценки концентрации производства и риска неэффективных M&A.

Среди форм проявления эффекта синергии, наиболее характерных для российского рынка, выделяются следующие:

· экономия на гибкости товародвижения достигается в 80% всех сделок слияний и поглощений;

· расширение спектра оказываемых услуг (номенклатуры выпускаемой продукции имеет место в 40% случаев;

· рост занимаемой доли рынка и чистой выручки – 40%;

· финансовая синергия и повышение инвестиционной привлекательности новой структуры – 30%;

· расширение сырьевой базы – 30%;

· обход квот и масштабов и выход на мировой рынок – 30%;

· повышение эффективности работы с поставщиками (снижение закупочных цен, обеспечение регулярности поставок) – 30% и т. д.

Для оценки эффекта масштаба важно правильно оценить концентрацию производства. предложил для этой цели модифицировать индекс Херфиндаля-Хиршмана (![]() ), представив его как сумму квадратов долей 8 крупнейших предприятий отрасли:

), представив его как сумму квадратов долей 8 крупнейших предприятий отрасли:

, (8)

, (8)

где Д1...8 –доли крупных предприятий в совокупном объёме производства.

В ряде зарубежных публикаций исследуется риск неэффективных поглощений. Выделяется три главные проблемы эффективности M&A. Во-первых, необходимо обеспечить органическое слияние, а не механическое суммирование фирм, особенно различных по организационной культуре. Эта мысль подчёркивается исследователями Гарварда и иллюстрируется на примерах удачных и неудачных сделок.

Во-вторых, эффективное партнёрство базируется на разработке и совместном освоении новых технологий. Инновации стали основным средством конкурентной борьбы.

В-третьих, эффект M&A определяется позицией потребителей, их готовностью принять продукцию объединённой фирмы, новый бренд. Эти проблемы исследованы в публикациях Школы менеджмента Массачусетского технологического института.

Обоснованы и исследованы принципы управления эффектом интеграции хозяйственных образований в условиях глобализации, информатизации производства и перехода к инновационному развитию. К ним отнесены:

· ограничение масштабов концентрации материальных активов на основе сочетания M&A с аутсорсингом, выводом непрофильных и не соответствующих ключевой компетенции активов в независимые, дочерние и зависимые фирмы; отказа от конгломератов и неоправданной диверсификации ассортимента;

· сопоставление позитивного и негативного эффекта вертикальной интеграции, преимущественное развитие горизонтальной интеграции по мере развития контрактного и корпоративного законодательства, создания кластеров и целей поставок и создания стоимости;

· развитие сетевой интеграции, не требующей концентрации собственности на материальные активы и создания громоздких управленческих структур;

· проведение комплексной органичной интеграции, ориентированной на развитие общей организационной культуры, человеческого капитала и инновационной активности, гармоническое сочетание маркетинговой, финансовой, технологической, организационной и кадровой реструктуризации.

Ш. ОСНОВНЫЕ НАУЧНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ

ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

Монографии:

1. Российский рынок слияний и поглощений: направления и перспективы развития: коллективная монография. / Отв. ред. , .- СПб.: Изд-во С.-Петерб. ун-та, 20,0 п. л./4,5 п. л.

2. Современные формы и методы интеграции хозяйственных образований в условиях глобализации: монография. - СПб.: Издательский дом СПбГУ, 20,5 п. л.

3. Совершенствование производственных отношений и механизма хозяйствования в АПК: монография в соавторстве. / Под ред. , . - Л., ЛГУ,19,0 п. л. / 3,0 п. л.

Статьи в журналах, рекомендованных ВАК РФ:

1. Особенности посткризисного развития интеграционных процессов в экономике // Экономика и управление. 2011. № 4. С.16-,6 п. л.

2. К вопросу о методологических аспектах механизма интеграции хозяйственных образований // Проблемы современной экономики. 2011. № 1. С.402-4,5 п. л.

3. Источники, инструменты и агенты финансирования интеграционных процессов в экономике // Деньги и кредит. 2010. №10. С.33-п. л.

4. Оценка и управление эффектом консолидации хозяйственных образований // Вестник Инжэкона. Серия Экономика. 2010. Вып. 5. С.86-п. л.

5. Интегрированные хозяйственные образования: типология и динамика организационно-правовых форм // Вестник СПбГУ. Серия 5. Экономика. 2010. №1. С.58п. л.

6. Особенности интеграции хозяйственных образований в первичном секторе экономики. Проблемы современной экономики. 2010. №1. С.111-1п. л.

7. Интеграция хозяйственных образований как закономерность развития экономики // Экономика и управление. 2010 № 6. С.43-п. л.

8. , Б. Эффективная консолидация как современная форма концентрации производства // Вестник СПбГУ. Серия 5. Экономика. 2009. №4. - 1,0 п. л./0,5 п. л.

9. Слияния и поглощения как основной способ роста крупных корпораций // Проблемы современной экономики. 2007. №4. - 1,0 п. л.

10. Роль банковского сектора в обеспечении устойчивого роста экономики // Деньги и кредит. №8. 20,0 п. л.

11. Банковский кризис и реструктуризация банковской системы: уроки и итоги // Вестник СПбГУ. Серия 5. Экономика. 2001. Вып.,8 п. л.

12. -Ш. Реформы в России: взгляд отечественного и зарубежного экономистов // Вестник СПбГУ. Серия 5. Экономика. 1994. Вып,8 п. л./0,5 п. л.

13. Налоги и кредит в системе государственного регулирования аграрного производства // Вестник СПбГУ. Серия 5. Экономика. 1993. Вып,8 п. л.

14. Государственное регулирование сельскохозяйственного производства в условиях рынка // Вестник ЛГУ. Серия Экономика.1991. Вып,8 п. л.

15. Потери в АПК: причины возникновения, возможности сокращения // Вестник ЛГУ. Серия Экономика. 1990. Вып,8 п. л.

16. , Проблемы формирования межотраслевых комплексов народного хозяйства // Вестник ЛГУ. Сер. 5. Экономика.1983. №5. - 0,5 п. л./0,3 п. л.

Другие публикации:

1. К вопросу о трансформации мотивационного и финансового механизмов слияний и поглощений как преобладающего метода интеграции хозяйственных образований // Материалы научной конференции «Теория и практика финансов и банковского дела на современном этапе».- СПб.: СПбГИЭУ, 20,3 п. л.

2. Интеграция хозяйственных образований в обрабатывающей промышленности // Тезисы докладов международной научно-практической конференции «Экономика, наука, образование: проблемы и пути интеграции». – Москва.: ВЗФИ, 2010. – 0,2 п. л.

3. Управление эффектом консолидации хозяйственных образований в условия модернизации экономики // Материалы международной научной конференции «Модернизация экономики: проблемы и перспективы». - СПб.: ЭФ СПбГУ, 20,2 п. л.

4. Подходы к типологии интегрированных хозяйственных образований // Материалы международной научной конференции «Мировой экономический кризис и Россия: причины, последствия, пути преодоления». – СПб.: ЭФ СПбГУ, 20,2 п. л.

5. Некоторые аспекты финансирования сделок слияния и поглощения // Мир фирмы: сборник научных статей вып.2/ Под ред. , , . – СПб.: ОЦЭиМ СПбГУ, 20,0 п. л./0,5 п. л.

6. , Концентрация капитала и конкурентоспособность фирмы // Мир фирмы: сборник научных статей. Вып.2/ Под ред. , , . – СПб.: ОЦЭиМ СПбГУ, 20,0 п. л./1,5 п. л./ 0,5 п. л.

7. Слияния и поглощения как стратегия создания хозяйственных объединений // Хозяйственные объединения в инновационной экономике: сборник тезисов. – СПб.: ОЦЭиМ СПбГУ, 20,2 п. л.

8. Некоторые аспекты эмиссионного финансирования российских корпораций // Материалы Международной научной конференции «Экономическое развитие: теория и практика». – СПб.: ОЦЭиМ, 20,3 п. л.

9. Некоторые проблемы внешнего финансирования российских корпораций // Современное экономическое и социальное развитие: проблемы и перспективы. Том 2. Ученые и специалисты Санкт-Петербурга и Ленинградской области – Петербургскому экономическому форуму 2006 года: сборник научных статей. - СПб.: Изд-во СПбГУЭиФ, 20,4 п. л.

10. Некоторые проблемы финансирования корпоративного сектора в промышленности России

// Материалы Международной научной конференции «Экономическая наука в начале третьего тысячелетия: история и перспективы развития. – СПб.: ОЦЭиМ СПбГУ, 20,3 п. л.

11. Реструктуризация собственности и агентских отношений как один из возможных источников конкурентных преимуществ российских предприятий // Мир фирмы: сб. научных статей. Вып.1./ Под ред. , , . – СПб.: ОЦЭиМ СПбГУ, 20,67 п. л./0,8 п. л.

12. Некоторые проблемы реструктуризации собственности и агентских отношений российских предприятий // Материалы международной научной конференции «Актуальные проблемы экономической науки и хозяйственной практики». – СПб.: СПбГУ, 20,2 п. л.

13. К вопросу об оценке финансового потенциала предприятия // Материалы международной научной конференции «Экономическая наука: проблемы теории и методологии». – СПб.: СПбГУ, 20,1 п. л.

14. Механизм развития межотраслевой интеграции // Тезисы доклада Всесоюзной научно-практической конференции «Новые формы хозяйствования в условиях перехода к рыночным отношениям». – Л.: ЛГУ, 19,1 п. л.

15. Рыночные отношения в механизме сокращения потерь в АПК // План и рынок в современных экономических системах / Под ред. , .- Л.: ЛГУ, 19,5 п. л.

16. Экономико-математическая модель распределения производственных ресурсов между отраслями регионального аграрно-промышленного комплекса // Продовольственная программа в системе региональных АПК/ Под ред. , . - Л.: Изд-во Ленингр. Ун-та, 19,5 п. л./0,5 п. л.

17. , Проблемы развития региональных АПК // Продовольственная программа в системе региональных АПК/ Под ред. , . - Л.: Изд-во Ленингр. Ун-та, 19,5п. л./0,8 п. л./0,4 п. л.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |