УТВЕРЖДЕН:

Годовым собрание акционеров" href="/text/category/obshee_sobranie_aktcionerov/" rel="bookmark">общим собранием акционеров

Открытого акционерного общества

«Оптово-розничный рынок «Садовод»

Протокол № 30 от «23» июня 2009 года

Годовой отчет

Открытого акционерного общества

«Оптово-розничный рынок «Садовод»

за 2008 год

Генеральный директор _____________________/

Главный бухгалтер _____________________/

Контактное лицо:

Тел. (4

СОДЕРЖАНИЕ:

I. АНАЛИЗ ПОЛОЖЕНИЯ ОБЩЕСТВА В ОТРАСЛИ

1. Общее развитие отрасли

2. Текущее положение Общества в отрасли

3. Сведения о ближайших конкурентах Общества

II. СВЕДЕНИЯ ОБ ОБЩЕСТВЕ

1. Данные о фирменном наименовании Общества

2. Сокращенное наименование

3. Сведения об изменениях в организационно-правовой форме Общества

4. Сведения о государственной регистрации Общества

5. Сведения о наличии лицензий у Общества

6. Идентификационный номер налогоплательщика

7. Отраслевая принадлежность Общества

8. Место нахождения Общества

9. Сведения об аудиторе Общества

10. Сведения об организациях, осуществляющих учет прав на ценные бумаги Общества

11. Депозитарий Общества

12. Сведения о юридических лицах

, участником которых является Общество

13. Другие аффилированные лица Общества

14. Участие Общества в промышленных, банковских и финансовых группах, холдингах и ассоциациях

15. Филиалы и представительства Общества

16. Количество работников Общества

17. Описание основных видов деятельности Общества

18. Планы будущей деятельности Общества

19. Данные об уставном капитале Общества

20. Данные о доле государства (муниципального образования) в уставном капитале Общества и специальных правах

21. Данные об объявленных акциях Общества

22. Существенные договоры и обязательства Общества

23. Обязательства Общества по эмиссии акций и ценных бумаг, конвертируемых в акции

24. Сведения о реорганизации Общества, его дочерних и зависимых обществах

III. СТРУКТУРА ОРГАНОВ УПРАВЛЕНИЯ ОБЩЕСТВА

1. Структура органов управления Общества

2. Члены Совета директоров

3. Единоличный и коллегиальный исполнительный орган Общества

IV. ОПИСАНИЕ ОСНОВНЫХ ФАКТОРОВ РИСКА, СВЯЗАННЫХ С ДЕЯТЕЛЬНОСТЬЮ ОБЩЕСТВА

1. Инфляционный риск

2. Страновой риск

3. Предпринимательский риск

4. Финансовый риск

5. Риск конкуренции

6. Социальные факторы риска

7. Технические факторы риска

8. Меры по сокращению и минимизации рисков

V. ДОПОЛНИТЕЛЬНАЯ СУЩЕСТВЕННАЯ ИНФОРМАЦИЯ ОБ ОБЩЕСТВЕ

1. Результаты финансово-хозяйственной деятельности Общества

2. Годовая бухгалтерская отчетность за последний завершенный финансовый год

3. Факторы, повлекшие увеличение в отчетном году активов Общества более чем на 10 % за отчетный год

4. Факторы, повлекшие увеличение в отчетном году прибыли (убытков) Общества более чем на 20 % по сравнению с предыдущим годом

5. Сведения о формировании и об использовании резервного фонда и других специальных фондов Общества

6. Сделки Общества в отчетном году, размер которых составляет 10 и более процентов от активов Общества на конец года, предшествующего отчетному.

7. Сведения о направлении средств, привлеченных Обществом в результате размещения эмиссионных ценных бумаг

8. Заемные средства, полученные Обществом и его дочерними обществами в отчетном году

9. Дебиторская, кредиторская задолженность Общества и его дочерних обществ за отчетный год

10. Финансовые вложения Общества

11. Другая существенная информация о финансово-хозяйственной деятельности Общества

VI. СВЕДЕНИЯ О ЦЕННЫХ БУМАГАХ ОБЩЕСТВА

1. Сведения об акциях Общества

2. Сведения об облигациях Общества

3. Права владельцев акций Общества

4. Дивиденды по акциям Общества

5. Ограничения в обращении ценных бумаг

6. Другая существенная информация о ценных бумагах

общества

VII. СВЕДЕНИЯ О СОБЛЮДЕНИИ ОБЩЕСТВОМ КОДЕКСА КОРПОРАТИВНОГО ПОВЕДЕНИЯ

I. АНАЛИЗ ПОЛОЖЕНИЯ ОБЩЕСТВА В ОТРАСЛИ

1. Общее развитие отрасли[1]

1.1. Обзор экономики

Экономический рост и инфляция

Падение мировых цен на нефть и отток иностранного капитала стали основными факторами дестабилизации российской экономики.

Динамичный рост российской экономики в первом полугодии, обусловленный рекордными экспортными доходами и интенсивным расширением банковского кредита, значительно замедлился в III квартале в силу снижения экспортных цен и ухудшения условий внешних заимствований. В ноябре наметился спад промышленного производства — за IV квартал он достиг 6,1%. При этом, прирост промышленного производства за 2008 г. в целом оценивается в 2,1%.

В соответствии с предварительной оценкой Минэкономразвития России, прирост реального ВВП по итогам 2008 г. составил 5,6% (8,1% – в 2007 г.). Около половины потерянных темпов роста (прирост реального ВВП в 2008 г. прогнозировался на уровне 7,8%) объясняется снижением экспортных цен и около половины – резким ухудшением условий кредитования и кризисом доверия как в банковском, так и в корпоративном секторах.

Прирост потребительских цен в 2008 г. составил 13,3% (в 2007 г. – 11,9%), а на 2009 г. Минэкономразвития прогнозирует инфляцию на уровне 10–12%. В начале второй половины 2008 г. в России началось замедление инфляционных процессов. Так, если в первом полугодии среднемесячные темпы инфляции составляли 1,4%, то во втором они сократились до 0,7%. Это было обусловлено снижением или существенным замедлением темпов роста мировых цен на основные виды продовольствия и энергоносители, а также ужесточением монетарных условий функционирования экономики. В частности, за 2008 г. Банк России повысил ставку рефинансирования с 10% до 13%. В то же время снижение доверия к банковской системе и высокие инфляционные ожидания в условиях кризиса, ослабление рубля по отношению к основным мировым валютам, а также возможное сокращение объема предложения из-за замедления роста инвестиций в будущем могут способствовать нарастанию инфляционного давления.

По мере развития кризисных явлений в целях максимального смягчения их негативного влияния на финансовую систему России, реальный сектор и социальную сферу, российское правительство избрало следующие основные направления политики:

• поддержание ликвидности и капитализации банковской системы;

• стабилизация фондового рынка;

• уменьшение оттока капитала из страны;

• адресная помощь предприятиям реального сектора (имеется список из 1500 российских компаний, которым будет оказана государственная помощь в преодолении кризиса);

• снижение темпов роста цен и тарифов на товары и услуги естественных монополий;

• налоговое стимулирование экономики;

• поддержка жилищного сектора;

• предоставление государственных гарантий;

• социальная защита населения;

• поддержка производств, ориентированных на экспорт, и агропромышленного комплекса;

• поддержка инноваций и малого бизнеса;

• защита внутреннего рынка за счет повышения таможенных тарифов;

• повышение эффективности и уровня контроля в сфере государственных инвестиций.

|

|

Внешнеэкономические отношения

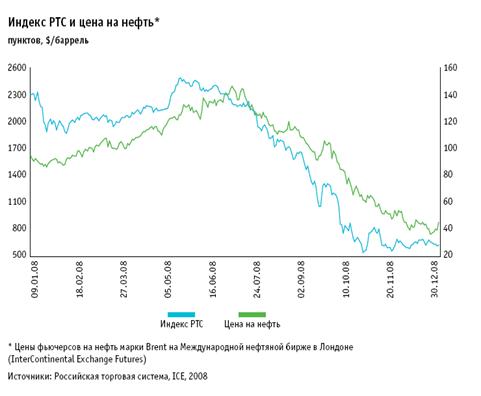

В 2008 г. изменилось направление целого ряда многолетних макроэкономических трендов, в том числе роста мировых цен на нефть. Так, если в 2007 г. цены на черное золото выросли в 2 раза – почти до $100 за баррель*, а в первой половине 2008 г. увеличились еще на 50%, достигнув $146 за баррель, то во второй половине года последовало их почти 4-кратное падение. Кроме того, снизился спрос и цены на прочие типы основного сырья, в частности металлы. Только с августа по декабрь 2008 г. цены на цветные металлы упали в среднем в 2 раза.

Одним из основных факторов риска для экономики России остается ее высокая зависимость от конъюнктуры мировых рынков сырья – экспорт сохраняет ярко выраженную сырьевую направленность (69,2% – продукция топливно-энергетического сектора, 11,9% – металлы и изделия из них).

По оценкам Минэкономразвития России, внешнеторговый оборот страны в 2008 г. составил $762,3 млрд, увеличившись по сравнению с предыдущим годом на 31,9%, в том числе экспорт – $470,8 млрд (прирост – 32,8%), импорт – $291,5 млрд (прирост – 30,4%). Сальдо торгового баланса составило $179,3 млрд (в 2007 г. – $130,9 млрд).

Однако падение цен на нефть и металлы привело к сокращению российского экспорта начиная с августа 2008 г. Таким образом, несмотря на все еще довольно значительный размер положительного сальдо торгового баланса по итогам 2008 г., его динамика в последние месяцы может расцениваться как крайне негативная.

Сокращение положительного сальдо торгового баланса вызывает особое беспокойство в свете беспрецедентного оттока капитала из страны по итогам 2008 г. Согласно предварительным оценкам платежного баланса, проведенным Банком России, объем чистого оттока капитала частного сектора в 2008 г. составил $130 млрд – это больше, чем суммарный чистый приток за предыдущие три года (2005–2007 гг.).

|

|

Масштабный отток капитала, начавшийся в III квартале 2008 г., ускорился в IV квартале в связи с обострением политической ситуации на Кавказе, ухудшением мирового финансового кризиса и ожидаемой девальвацией рубля. По оценкам Минэкономразвития, в 2009 г. отток капитала продолжится и составит около $90 млрд.

Таким образом, в 2009 г. в рамках платежного баланса счет операций с капиталом и финансовыми инструментами

, по всей видимости, будет отрицательным. При этом также существует реальная угроза возникновения отрицательного сальдо и по счету текущих операций. В результате может образоваться значительный дефицит платежного баланса страны, который приведет к дальнейшему сокращению валютных резервов.

|

|

Объем российского внешнего долга, по данным МВФ, на конец 2008 г. оценивается в $558,8 млрд (30% ВВП), в том числе $37,1 млрд (2% ВВП) – государственный внешний долг. Таким образом, долговая нагрузка государства не вызывает существенных опасений, а подавляющая часть внешнего долга приходится на частный сектор и является основным фактором риска в условиях текущего кризиса ликвидности. Из диаграммы видно, что в последние годы развитие российской экономики осуществлялось главным образом за счет относительно дешевых и доступных иностранных кредитов.

При этом значительная доля займов частного сектора приходится на крупнейшие российские корпорации, которые в случае объявления дефолта по обязательствам могут перейти в руки иностранных кредиторов, что недопустимо в силу их стратегического значения. Поэтому помощь государства в выплате внешних долгов таких компаний является не только целесообразной, но крайне необходимой с точки зрения долгосрочных экономических интересов страны.

Международные резервы России

По итогам года международные (золотовалютные) резервы России сократились впервые за последние 10 лет: по состоянию на 1 января 2009 г. их объем составил $427,1 млрд, что на 10,8% меньше, чем годом ранее. В то же время по сравнению с историческим максимумом (начало августа 2008 г.) резервы снизились на 28,6% (!) и в случае сохранения столь стремительных темпов падения могут быть растрачены менее чем за 1 год.

В составе резервов на счетах ЦБ в виде депозитов учитываются средства Резервного фонда и Фонда национального благосостояния – $137,1 млрд и $88,0 млрд соответственно (конец 2008 г.).

По мере снижения цен на нефть и оттока иностранного капитала из страны началось существенное давление на российский рубль, приведшее к снижению его курсовой стоимости по отношению к ключевым мировым валютам. Для сохранения социально-экономической стабильности власти приняли решение поддержать курс национальной валюты посредством масштабных интервенций Банка России на валютном рынке, что обусловило сокращение золотовалютных резервов.

Однако в сложившейся ситуации постоянное поддержание стабильно высокого курса рубля является экономически нецелесообразным, так как влечет за собой неминуемое истощение валютных резервов, ослабление позиций российских экспортеров на мировом рынке и в конечном итоге может привести к потере управляемости денежно-кредитной системы страны. Поэтому в целом была выбрана политика постепенного расширения коридора допустимых колебаний рублевой стоимости бивалютной корзины (0,55 – USD; 0,45 – EUR), то есть, другими словами, поэтапного ослабления российского рубля по отношению к основным международным валютам.

В целом за 2008 г. доллар США в номинальном выражении подорожал на 19,7%, евро – на 15,3%, японская иена – на 49,1%, швейцарский франк – на 27,9%, и только по отношению к английскому фунту стерлингов рубль номинально укрепился на 13,3%.

Фондовый рынок

Ухудшение ситуации в мировой экономике на фоне снижения цен на сырье, а также обострение ряда международных политических вопросов вызвали стремительный отток иностранного капитала из России во второй половине 2008 г. и привели к беспрецедентному снижению котировок акций российских эмитентов.

После 5-летнего периода укрепления российского рубля началось его поэтапное ослабление к основным мировых валютам.

Значение индекса РТС к моменту закрытия торгов 31 декабря составило 631,29 пункта – это на 72,5% ниже уровня открытия года и почти на 75% ниже исторического максимума, зафиксированного 19 мая 2008 г. Таким образом, падение фондового рынка нивелировало весь его рост, накопленный за последние 4 года (значение индекса РТС на конец 2008 г. примерно соответствовало уровню начала 2005 г.).

Дальнейшая динамика российского фондового рынка будет в значительной степени зависеть от глобальных макроэкономических тенденций. Для возобновления роста капитализации рынка необходимо как минимум снижение неопределенности в отношении продолжительности и глубины развития кризисных явлений и выхода мировой экономики из рецессии, мировых цен на энергоносители, а также политики российских властей, связанной с ослаблением рубля.

Суверенные кредитные рейтинги

В результате значительного ухудшения макроэкономической конъюнктуры в последние месяцы 2008 г. ведущие международные рейтинговые агентства провели переоценку суверенных кредитных рейтингов России.

10 ноября агентство Fitch Ratings снизило прогноз по суверенному рейтингу России (BBB+) со «стабильного» на «негативный». Агентство считает, что несмотря на сильные показатели государственного баланса и ликвидности у РФ, глобальный финансовый кризис и резкое падение цен на нефть выдвигают на первый план давнюю обеспокоенность Fitch по поводу сравнительно слабой банковской системы России, ее зависимости от сырьевого сектора и тяжелого графика выплат по внешней задолженности частного сектора. При этом агентство отмечает, что суверенный рейтинг РФ поддерживается исключительно сильными позициями государственного баланса, особенно в плане «подушки безопасности» в форме международных резервов.

8 декабря агентство Standard & Poor’s понизило долгосрочный и краткосрочный кредитные рейтинги Российской Федерации по обязательствам в иностранной валюте с BBB+/ A-2 до BBB/A-3. Кроме того, был понижен долгосрочный суверенный кредитный рейтинг по обязательствам в национальной валюте с A - до BBB+. Понижение рейтинга обусловлено рисками, связанными с резким сокращением международных резервов и инвестиционных потоков, которые привели к росту издержек и проблемам с привлечением средств, необходимых для удовлетворения потребностей во внешнем финансировании. 12 декабря агентство Moody’s Investors Service изменило прогноз суверенного кредитного рейтинга России с «позитивного» на «стабильный».

Прогноз

Как указано в докладе Всемирного банка, Россия в краткосрочной перспективе оказалась лучше подготовлена к преодолению кризиса, чем многие развивающиеся страны. При этом среди основных негативных для России факторов Банк называет наличие структурных проблем в экономике и высокую зависимость от цен на нефть.

Значительный объем международных резервов смягчил последствия глобального финансово-экономического кризиса для России. По оценкам Минэкономразвития России, базовый сценарий, опирающийся на умеренно-консервативные прогнозы, предполагает, что после замедления роста мировой экономики в 2009 г. до 1,2% (в США и еврозоне – до 1–1,2%) в 2010 г. экономический рост возобновится.

При таком развитии событий можно ожидать, что со второй половины 2009 г. динамика цен на нефть снова станет положительной, а условия заимствований для российских компаний в 2010 г. будут улучшаться по мере восстановления мировых финансовых рынков. В то же время рецессия в мировой экономике может принять более затяжную и глубокую форму. В этом случае спад в США и еврозоне может продолжиться не только в 2009 г., но и в 2010 г.

Из-за стагнации внешнего спроса рост китайской экономики в 2009 г. замедлится до 4%, что окажет сильное понижающее влияние на мировые цены на нефть и металлы. В этих условиях рост мировой экономики может оказаться нулевым, а цены на нефть опустятся до уровня $30–32 за баррель.

Так называемый «базовый вариант» развития экономики России предполагает, что принятые и планируемые дополнительные меры по поддержанию финансового и реального секторов экономики позволят переломить инерцию снижения производства и обеспечат рост экономики к середине года. В соответствии с данным сценарием в 2009 г. прогнозируется прирост ВВП в размере 2,4%.

По оценкам Мирового банка, прирост российской экономики в 2009 и 2010 гг. составит 3% и 5% соответственно. Организация экономического сотрудничества и развития (ОЭСР) прогнозирует на 2009 и 2010 гг. прирост ВВП России в размере 2,3% и 5,6%.

1.2.Рынок инвестиций в недвижимость

Уровень инвестиционной активности существенно снизился.

Тенденции

• Инвестиционная сфера российского рынка недвижимости в течение всего 2008 г. развивалась под влиянием глобального финансово-экономического кризиса, в который постепенно перерос кризис на рынке высокорисковых ипотечных кредитов (sub-prime mortgage) в США, начавшийся еще в середине 2007 г. И если в первой половине года инвесторы еще не в полной мере осознавали сложность ситуации, то в III квартале кризис доверия проявился со всей очевидностью.

• В течение нескольких лет до начала кризисных явлений наблюдался значительный приток в Россию прямых инвестиций и кредитных ресурсов с развитых западных рынков, сопровождавшийся рекордно высокими ценами на сырье (энергоресурсы, металлы). Это обеспечило беспрецедентно благоприятные условия как для продавцов/ девелоперов, так и для покупателей на рынке недвижимости. Высокий инвестиционный спрос, подкрепленный дешевыми и доступными западными кредитами, а также дефицит качественного предложения привели к быстрому росту цен, в результате чего рынок оказался чрезмерно перегрет. В частности, Москва фактически стала мировым лидером по уровню цен чуть ли не во всех сегментах рынка коммерческой и жилой недвижимости. Цены перестали адекватно отражать реальный уровень доходов населения, а также степень экономического развития и значение Москвы как одного из мировых финансовых центров.

• Проблемы с привлечением заемного капитала на приемлемых условиях как для строительства, так и для целей рефинансирования стали основной причиной коррекции рынка недвижимости России, начавшейся в 2008 г. и затронувшей все сегменты без исключения.

• Стремительный отток иностранного капитала из стран с развивающейся экономикой (к которым международное сообщество относит и Россию) и 4-кратное снижение цен на энергоносители – основную статью российского экспорта – обусловили небывалое падение российского фондового рынка. При этом больше всего пострадали акции девелоперских и строительных компаний, что крайне негативно сказалось на их финансовом положении. Котировки акций некоторых компаний упали на 80–98%.

• Характерное для 2006–2007 гг. расширение географии инвестирования в 2008 г. сменилось заметным снижением инвестиционной активности на региональном уровне из-за чрезмерно возросших инвестиционных рисков.

• Подавляющее большинство инвесторов заняли выжидательную позицию и анализируют ситуацию на рынке, не предпринимая активных действий по купле-продаже активов. Их пассивность обусловлена ожиданиями дальнейшего повышения ставок капитализации и снижения уровня арендного дохода. В результате объем средств, инвестируемых в российскую недвижимость, сократился в разы.

Финансирование

Сегодня возможности привлечения средств на открытом рынке капитала практически отсутствуют. За 2008 г. ни одна российская компания, работающая с недвижимостью, не привлекла средств в рамках IPO, хотя многие ранее планировали сделать это (например, «РосЕвроДевелопмент», «ЛенСпецСМУ», «ДОН-Строй», DVI Group). Это объясняется в корне изменившейся стратегией большинства институциональных инвесторов, которые начали активно выводить капиталы из развивающихся рынков, потеряв значительные суммы вследствие небывалого падения фондового рынка и фактически падения котировок акций девелоперских компаний.

Соответственно, резко снизился спрос и на закрытые паевые инвестиционные фонды недвижимости. Так, например, группа «Инком» объявила о ликвидации крупнейшего в России ПИФН «Вилладжио Инвест – элитная недвижимость» со стоимостью активов более 25 млрд руб. Значительно сократились объемы финансирования девелоперских проектов со стороны банковских организаций, причем независимо от качества проектов или репутации девелоперской компании.

Большинство крупных западных финансовых структур закрыли или существенно уменьшили лимиты кредитования для России, прежде всего это заметно в случаях с немецкими банками, которые проявили высокую активность в 2007 г. (в том числе Eurohypo AG, Deutsche Bank, Hypo Real Estate Bank International AG).

Дополнительным фактором, сдерживающим кредиторов, стала неопределенность перспектив выхода из экономического кризиса в целом и восстановления позитивных тенденций на рынке недвижимости. Большинство участников рынка сходятся во мнении, что кризис пока находится в активной стадии развития, и о сроках его завершении говорить рано.

1.3.Рынок коммерческой недвижимости

Спрос и предложение

В докризисный период для всех сегментов рынка были характерны рост стоимости аренды и одновременная компрессия ставок капитализации, что в совокупности обеспечивало собственникам весьма привлекательные показатели доходности за период владения объектами. Как следствие, в условиях непрекращающегося роста цен владельцы очень неохотно расставались со своими активами, и предложение проектов на продажу было весьма ограниченным. 2008 г. стал переломным в этом отношении.

Резкое снижение объемов финансирования вынудило большинство девелоперских компаний (включая Mirax Group, AFI Development, «Систему - Галс», «РосЕвроДевелопмент» и др.) кардинально пересмотреть стратегию развития, заморозить часть проектов, а также использовать продажу проектов как иногда единственно доступный в текущих условиях инструмент высвобождения капитала для поддержания бизнеса. Кроме того, многие международные инвестиционные компании, ранее вышедшие на российский рынок, выставили на продажу или уже реализовали значительную долю своих активов, как, например, London & Regional Properties, Fleming Family & Partners. Все это привело к стремительному росту предложения инвестиционных активов на рынке.

При этом значительный рост инвестиционных рисков в условиях глобального кризиса вызвал повсеместное увеличение ставок капитализации как в Европе, так и в России. Однако в текущих макроэкономических условиях стратегии подавляющего числа инвесторов стали существенно консервативнее, и теперь объекты на развитых европейских рынках гораздо более привлекательны для таких инвесторов, чем российские активы.

Дефицит ликвидности затронул практически все секторы российской экономики. Большинство компаний в самых разных сферах бизнеса начало политику оптимизации затрат и прекратило активную экспансию, результатом чего стало заметное сокращение спроса на аренду помещений и, как следствие, снижение арендных ставок.

Таким образом, основные факторы финансовой привлекательности объектов недвижимости для инвестора – рост арендного дохода и компрессия ставок капитализации – в настоящее время отсутствуют. Эти обстоятельства, подкрепленные нехваткой заемного капитала и неопределенными перспективами восстановления нормального функционирования экономики и финансовой системы, обусловили стремительное сокращение инвестиционного спроса, снижение количества и масштабов инвестиционных сделок, что стало особенно заметно во второй половине 2008 г.

Немногочисленные инвесторы, продолжающие изучать объекты для потенциального приобретения, представлены в основном российскими компаниями. При этом интересуются они, как правило, так называемыми «проблемными активами» (distressed assets), которые собственники по тем или иным причинам вынуждены продавать по явно заниженным ценам (что может быть вызвано, в частности, срочной потребностью в ресурсах для поддержания основной деятельности).

В целом на данном этапе сформировался ярко выраженный «рынок покупателя»: потенциальных покупателей на рынке крайне мало, и высокая конкуренция среди продавцов иногда вынуждает последних идти на весьма значительные уступки в цене (до 30–50% от первоначального предложения).

Прогноз

2009 г. станет серьезным испытанием для российского рынка недвижимости, равно как и для прочих секторов экономики. В нынешних крайне сложных финансово - экономических условиях инвестиционная активность будет оставаться на очень низком уровне по крайней мере до середины года. Характер развития российского инвестиционного рынка будет в значительной степени зависеть от мировых тенденций, в частности от того, насколько эффективными окажутся меры, направленные на стабилизацию ситуации в финансово-экономической сфере, принимаемые сейчас правительствами ведущих государств мира.

Вряд ли можно ожидать сделок с крупномасштабными проектами, требующими значительных первоначальных инвестиций – более $90–100 млн, поскольку такие проекты в большинстве случаев приобретаются с привлечением значительного кредитного плеча, что на данном этапе осуществить весьма затруднительно. Таким образом, внимание потенциальных покупателей будет сфокусировано на средних и небольших по масштабам объектах ($20–50 млн за объект), имеющих ярко выраженные конкурентные преимущества на рынке.

Российский рынок недвижимости еще не был в достаточной степени развит, когда столкнулся с кризисом, и сейчас впервые переживает столь глубокую коррекцию, поэтому его восстановление, скорее всего, не будет быстрым. Мы не ожидаем ощутимых позитивных сдвигов ранее конца 2009 – начала 2010 г. Однако если рассматривать текущую ситуацию с позиций долгосрочного инвестирования и не принимать в расчет крайне пессимистичные настроения, распространившиеся среди инвесторов, сегодняшний уровень цен на рынке и широкий выбор предлагаемых проектов с большой вероятностью в перспективе будет оцениваться как весьма удачное время для приобретения активов.

1.4.Рынок офисной недвижимости

Тенденции

Слабый спрос со стороны корпоративного сектора вынудил девелоперов снизить ставки аренды.

Отдельные девелоперы вынуждены замораживать свои проекты из-за непредсказуемой ситуации с заполняемостью бизнес-центров. Объем офисных площадей, замороженных на стадии строительства, достиг на конец года м2 (включая 9 крупных проектов – башню «Россия», Транспортный терминал в ММДЦ «Москва-Сити» и другие).

Часть поглощенного ранее предложения возвращается на рынок в виде предложений субаренды, а также в результате разрыва договоров аренды. Это является следствием пересмотра планов развития и сокращения численности персонала во многих компаниях - арендаторах. В результате растет конкуренция между первичным и вторичным рынками офисных площадей (отчасти благодаря тому, что на вторичном рынке предлагаются помещения с отделкой).

Слабый спрос со стороны корпоративного сектора вынудил девелоперов снизить ставки аренды на 20–30% по сравнению с докризисным уровнем. Несмотря на снижение ставок, объекты заполняются плохо, число сделок на офисном рынке невелико.

|

|

Для стимулирования спроса девелоперы готовы предоставлять арендодателям различные скидки и бонусы, предлагая помещения с выполненной стандартной отделкой, уменьшая или отменяя запрашиваемый депозит по сделке, а также создавая льготные условия по индексации арендных ставок.

Девелоперы все чаще выставляют объекты на продажу для привлечения финансирования. Однако спрос пока отстает от возросшего предложения, поэтому число сделок по продаже площадей ограничено.

Ключевые события

В рамках общей программы сокращения издержек банк ВТБ отложил свой переезд в башню «Федерация» на территории ММДЦ «Москва-Сити» с 2009 г. на 2010 г. Несмотря на то, что речь идет лишь о переносе сроков, а не об отмене переезда, участники рынка негативно восприняли это событие на фоне сообщений о приостановке нескольких проектов на территории ММДЦ.

Компания IBS разорвала предварительный договор аренды нам2 площадей в бизнес-центре Nordstar Tower. Данная сделка должна была стать одной из крупнейших в истории московского рынка офисной недвижимости. Этот случай – один из самых известных, но не единственный пример разрыва предварительного договора аренды из-за изменившихся рыночных условий.

В 2008 г. все же состоялись две рекордные сделки по аренде площадей. Речь идет об арендем2 в бизнес-парке «Западные ворота» компанией ТНК-BP (площади были арендованы в 2 этапа – в I и во II квартале 2008 г.). Второй крупнейшей сделкой стала арендам2 в бизнес-центре «Южный порт» Сбербанком. Оба объекта находятся за пределами Центрального делового района, что подтверждает тенденцию к децентрализации рынка.

Власти Москвы ввели запрет на строительство новых административных, офисных и торговых центров площадью более 1500 м2 в центре столицы. Данные ограничения приведут к тому, что когда через некоторое время рынок восстановится, подобрать подходящий объект в центре города будет достаточно сложно. В связи с этим возрастает инвестиционная привлекательность действующих и строящихся проектов в центре Москвы.

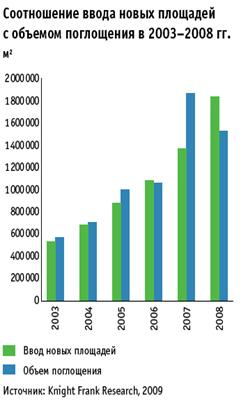

Впервые за несколько лет объем введенных площадей оказался выше объема поглощенных.

Предложение

В 2008 г. объем качественных офисных помещений в Москве достиг 8,87 млн м2. Таким образом, обеспеченность офисными площадями составляет 0,85 м2 на человека, что по-прежнему ниже уровня европейских рынков.

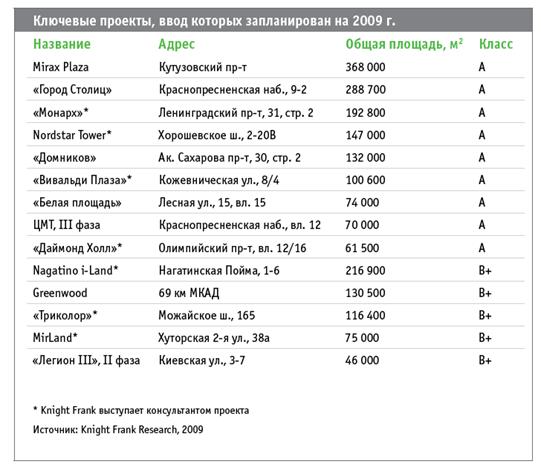

Ввод некоторых объектов, открытие которых ожидалось в 2008 г., был отложен на следующий год («Западные ворота», «Двинцев» и другие). Тем не менее суммарный объем введенных офисных площадей составил 1831 тыс. м2, что на 34% выше, чем в предыдущем году.

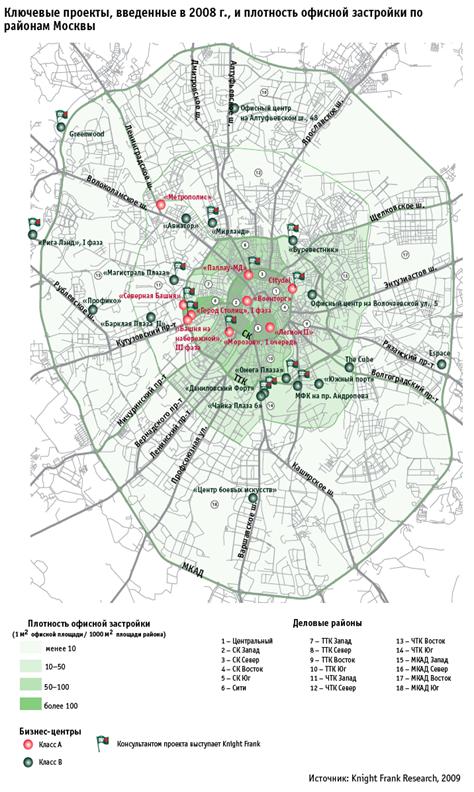

Учитывая, что в конце 2007 г. – 2008 г. на территории ММДЦ «Москва-Сити» в эксплуатацию было введено сразу несколько крупных проектов («Северная башня», III фаза «Башни на Набережной», I фаза «Города Столиц») можно говорить об окончательном формировании отдельного субрынка в данном районе. С учетом значительного объема свободных площадей как в действующих, так и строящихся объектах ММДЦ «Москва - Сити», арендные ставки на данном субрынке подвержены значительному понижательному давлению по сравнению с другими субрынками (например, офисными центрами в районе Кремля, где ставки аренды не опускаются ниже 1100 $/м2/год).

Спрос

По итогам года впервые за несколько лет объем введенных площадей оказался выше объема поглощенных. Другими словами, впервые предложение на одном лишь первичном рынке превысило совокупный спрос.

В предыдущие периоды основной причиной переезда компаний в новые офисы был рост бизнеса, и, как следствие, численности персонала. По итогам 2008 г. большинство компаний были вынуждены свернуть свои планы развития. Теперь они намереваются либо продлевать действующие договоры аренды (в том числе с учетом изменившихся рыночных условий), либо переезжать в лучший по расположению или характеристикам офис на коммерческих условиях, сравнимых с теми, что они имеют на данный момент.

Несмотря на то что в 2007 г. основной объем сделок приходился на бизнес-центры класса А, в 2008 г. эта тенденция не закрепилась. В 2007 г. сделки с офисами класса А составляли 64% от общего объема поглощения, а в 2008 г. – лишь 33%. Ключевые крупные сделки в 2008 г. касались объектов класса В.

Продолжается децентрализация офисного рынка. В 2008 г. новые объекты за пределами Третьего транспортного кольца успешно находили своих арендаторов. Одним из таких проектов за пределами традиционных центров деловой активности стал Nagatino i-Land: в 2008 г. состоялись три крупных сделки по покупке офисных площадей в проекте, объемом свышем2 каждая.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |