Коммерческие условия и ценообразование

В первые 7–8 месяцев 2008 г. ставки аренды на высококачественные офисные помещения продолжали расти, как и в предыдущие годы. Однако в конце сентября ситуация изменилась. Сначала собственники стали предлагать скидки заинтересованным клиентам без официального снижения ставок аренды, а через некоторое время снижение ставок аренды приобрело массовый порядок. Максимальные скидки составляли 40-50% по отношению к докризисному уровню, однако в большинстве случаев снижение ставок аренды достигало 20-30%.

В результате на конец года арендаторы получили возможность снять офис класса А в пределах Третьего транспортного кольца за 700–900 $/м2/год, без НДС и операционных расходов, офис класса В – за 500–700 $/м2/год, без НДС и операционных расходов. Кроме того, на рынке появилось большое число предложений субаренды площадей с выполненной отделкой по ставкам от 850 $/м2/год (для помещений класса А), которые создают существенную конкуренцию вновь построенным объектам. Таким образом, по ценовым показателям рынок вернулся к уровню гг.

На рынке продажи также произошло снижение запрашиваемых цен. Это связано с тем, что не все собственники обладают достаточной финансовой устойчивостью, чтобы сохранить цены на желаемом уровне в условиях, когда покупатели заняли выжидательную позицию. Объекты класса А предлагаются по цене 7000–10 000 $/м2, объекты класса В – по цене 4500–7500 $/м2.

| Соотношение спроса и предложения В результате дисбаланса между ограниченным спросом и растущим предложением уровень вакантных площадей класса А увеличился до 13,1%, класса В – до 13,2–16,6%. Некоторые объекты, введенные в 2008 г., полностью свободны. Ситуация на рынке существенно изменилась по сравнению с предыдущими годами, когда объекты практически целиком заполнялись арендаторами на стадии строительства. Прогноз В первой половине 2009 г. ожидается сохранение негативных тенденций на рынке – арендные ставки продолжат снижаться, а уровень вакантных площадей будет высоким даже по сравнению с насыщенными европейскими рынками. В таких условиях у компаний появится возможность арендовать подходящий офис не только по низкой ставке, но и с дополнительными привилегиями от собственника (включая компенсацию отделки, уменьшение или отмену депозитов и т. д.). |

| Сделки аренды офисных площадей будут заключаться в основном не из-за развития компаний, а в связи с переездом в лучший по тем или иным характеристикам офис на сравнимых коммерческих условиях или в связи с переездом в объекты класса В с целью экономии. Часть компаний будет откладывать решение о необходимости аренды нового офиса и пытаться перезаключить действующий договор аренды на более выгодных условиях. Продолжится рост рынка субаренды. В первом полугодии 2009 г. его объем достигнет м2, 70% которых придется на помещения класса А. В результате часть спроса на офисы будет удовлетворена за счет предложений по субаренде в качественных помещениях с выполненной отделкой. |

Рынок продаж должен активизироваться после того, как цены достигнут справедливого с точки зрения покупателей уровня. В 2008 г. были зафиксированы отдельные сделки по покупке недвижимости в собственность вместо аренды помещений, и в 2009 г. данная тенденция должна закрепиться. На 2009 г. запланирован ввод большого числа качественных объектов. Однако ввиду сложностей с привлечением финансирования по крупным проектам возможны срывы сроков сдачи. Из-за подобных рисков арендаторы предпочитают действующие объекты или объекты, находящиеся на стадии ввода в эксплуатацию. Уровень вакантных площадей значительно вырос по сравнению с 2007 г.

1.5. Рынок складской недвижимости

Объем складских площадей, к реализации в 2009 г., уменьшился на 1 млн м2 по сравнению с прошлым годом.

Тенденции

• Вслед за другими сегментами рынка коммерческой недвижимости и рынком жилой недвижимости складской сегмент ощутил на себе негативное влияние мирового экономического кризиса. Произошло снижение спроса и предложения на первичном рынке, стремительно растет объем предложения на вторичном рынке (субаренда и прямая аренда).

• В условиях кризиса сокращаются затраты на девелопмент складских объектов: происходит либерализация рынка земельных участков (некоторые участники рынка земли предлагают участки с 30–50-процентной скидкой) и снижение цен на строительные материалы (арматуру, цемент), что позволяет уменьшить стоимость строительства на 15–20%.

• Конечные потребители складских помещений оптимизируют операции на существующих складских комплексах, а также пересматривают стратегию своего дальнейшего развития. Снижается товарооборот большинства компаний, что ведет к уменьшению потребности в складских площадях.

• Значительно сократился объем грузоперевозок на российском рынке. Так, по данным , в ноябре 2008 г. объем грузоперевозок был на 20% меньше, чем в аналогичный период 2007 г. По сравнению с октябрем 2008 г. общий объем грузоперевозок по всем типам транспорта упал в ноябре 2008 г. на 7%.

• На фоне снижения стоимости активов и увеличения рисков инвесторов при нестабильной экономической ситуации на рынке складской недвижимости растут ставки капитализации.

• В связи с реструктуризацией расходов компаний на складскую логистику растет спрос на низкокачественные складские объекты (классов С и D), а также складские помещения, расположенные на значительном расстоянии от МКАД.

|

|

Ключевые события

• В 2008 г. в эксплуатацию были введены: 155 тыс. м2 в ТЛК «Томилино», 100 тыс. м2 в ЛП «Истра», 60 тыс. м2 в ЛП «Покров», 40 тыс. м2 в ЛП «Крекшино».

• Граничащие с Московской областью регионы включились в конкурентную борьбу за привлечение прямых иностранных инвестиций. Так, компания «Лемкон», входящая в состав финского концерна «Лемминкяйнен», объявила о создании индустриального парка общей площадью 500 тыс. м2 в Калужской области, а компания Trimo (Словения) – о планах строительства индустриального парка «Вязники» общей площадью 150 тыс. м2 во Владимирской области (общий объем инвестиций оценивается на уровне €140 млн).

• В 2008 г. несколько крупных компаний приступили к строительству собственных распределительных центров: METRO Group в конце ноября открыла в Ногинском районе Московской области логистический центр площадью более 41 тыс. м2, ГК «Детский Мир» объявила о планах создания в Подмосковье распределительного центра площадью 25 тыс. м2.

• В начале сентября компания «Евразия Логистик» получила от Евразийского банка развития (ЕАБР) кредит на $100 млн. Эти средства компания намерена направить на развитие сети логистических комплексов GreenGate.

• Также в начале сентября было достигнуто соглашение о кредите на $45,7 млн сроком на шесть с половиной лет между ЮниКредит Банком и компанией Accent Real Estate Investment Managers (AREIM). Деньги были направлены на строительство складского комплекса «Агротерминал» в Подольском районе Московской области.

• В начале октября Среднерусский банк Сбербанка России выдал компании «ПНК-Чехов», входящей в группу компаний PNK group, кредит на строительство логистического парка класса А «ПНК-Чехов». Объем кредита составил около 70% стоимости проекта.

Предложение

По итогам 2008 г. общий объем предложения качественной складской недвижимости в Московском регионе увеличился на 500 тыс. м2. В условиях кризиса было приостановлено строительство значительного числа объектов. При этом в ключевых складских проектах, запланированных к реализации в 2008 г., был отложен ввод в эксплуатацию не более 300–400 тыс. м2, что с учетом экономической обстановки в стране и мире можно назвать удовлетворительным результатом.

Площади в трех крупных логистических комплексах – ТЛК «Томилино», ЛП «Истра» и ЛП «Покров» – составили 63% от общего объема площадей, введенных в эксплуатацию в 2008 г.

В 2009 г. ожидается ввод в эксплуатацию 550 тыс. м2 качественных складских площадей. Эта цифра не включает площади, срок ввода которых с большой долей вероятности будет перенесен на 2010–2011 гг.

Конец 2008 г. ознаменовался ростом вторичного рынка качественных складских помещений, а также дальнейшим распространением практики субаренды и передачи грузов на ответственное хранение, которая выгодна ряду компаний, так как позволяет оперативно пересматривать бизнес - стратегию без привязки к долгосрочным договорам аренды. По итогам 2008 г. в субаренду было сдано не менее 110 тыс. м2 складских площадей, что составило около 20% от общего объема сделок на рынке. Вторичный рынок и рынок субаренды продолжат расти и в 2009 г.: уже в I–II кварталах на рынок могут повторно выйти в виде субаренды и прямой аренды около 250-350 тыс. м2 площадей в крупных складских комплексах класса A.

Еще одним существенным изменением на рынке складской недвижимости Московского региона в 2008 г. стал рост уровня вакантных площадей: до 0,8% и 2,5% в классах A и B соответственно. Увеличение доли свободных площадей в построенных складских комплексах в течение года происходило исключительно в IV квартале – до октября 2008 г. на рынке практически отсутствовали вакантные площади в качественных складских объектах. В первом полугодии 2009 г. данная тенденция усилится.

В связи с тем, что в условиях кризиса многие компании сокращают расходы на складскую логистику, на рынке Московского региона впервые за 3–4 года зафиксирован рост спроса на низкокачественные складские помещения.

Спрос

По итогам 2008 г. суммарный спрос на качественные складские помещения в Московском регионе составил около 3 млн м2, что всего лишь на 4–5% меньше показаг. Однако при этом пик спроса в 2008 г. (32% от общегодового) пришелся на II квартал, когда складской рынок еще не успел ощутить негативного влияния развивающегося мирового кризиса.

|

|

В IV квартале суммарный объем заявок на подбор складских помещений для потенциальных арендаторов снизился на 50% по сравнению с аналогичным периодом 2007 г. Спрос продолжит сокращаться и в 2009 г. – по итогам года можно ожидать снижения общего объема спроса до 1,8 млн м2.

Во втором полугодии 2008 г. отмечено уменьшение объема крупных заявок (свышем2). В IV квартале 2008 г. резко сократилось число компаний, финансовое положение которых позволяет им в краткосрочной перспективе арендовать помещения площадью от 7500 м2. Среди девелоперов развернулась борьба за таких клиентов, и рост конкуренции способствует возникновению выгодных предложений и гибких условий по договорам.

Южное направление по-прежнему доминирует в списке наиболее востребованных районов Московской области из-за наибольшего развития его транспортной инфраструктуры.

Коммерческие условия

В течение 2008 г. арендные ставки в Московском регионе изменялись в различных направлениях. В начале года ставки на качественные складские помещения класса A достигали 127–145 $/м2/год (без учета НДС, операционных расходов и коммунальных платежей), для класса B диапазон составлял 118-160 $/м2/год. К лету 2008 г. на фоне значительного спроса и дефицита предложения ставки в классе A выросли до 140-165 $/м2/год.

Однако к концу года некоторое снижение спроса и девальвация рубля, а также сокращение стоимости строительства привели к тому, что арендные ставки в классе A установились на уровне 125-145 $/м2/год. В классе B верхняя граница ставок также понизилась со 160 до 140 $/м2/год.

В результате арендные ставки в январе 2008 и 2009 гг. оказались одинаковыми по номинальному выражению в долларах. При этом, однако, следует учитывать колебания курса американской валюты, инфляцию и другие экономические показатели, включая текущее ослабление российского рубля. Некоторые клиенты просят производить расчеты в рублях, что не устраивает девелоперов, строящих свои объекты на кредиты в иностранной валюте.

Снижение спроса на дорогие складские помещения в черте города и высвобождение части помещений после переезда арендаторов в складские комплексы за пределами МКАД привело к тому, что арендные ставки на складские площади в Москве несколько снизились, хотя по-прежнему продолжают превышать среднерыночные не менее чем на 30–50%.

Прогноз

В нынешних динамично меняющихся условиях относительно достоверными можно считать лишь прогнозы до II квартала 2009 г. Наиболее реалистичным выглядит прогноз, согласно которому к лету 2009 г. арендные ставки в Московском регионе стабилизируются на уровне 120–135 $/м2/год. Если в краткосрочной перспективе не произойдет существенного ухудшения и без того сложной ситуации, к концу 2009 г. арендные ставки на качественные складские помещения могут снова пойти вверх в связи с резким и существенным снижением объемов спекулятивного строительства.

Бизнес-стратегия арендаторов претерпит определенные изменения – компании будут арендовать меньшие площади на меньшие сроки. В связи с этим продолжится рост рынка субаренды и ответственного хранения. В 2009 г. значительно увеличится предложение на вторичном рынке – в результате сокращения рядом компаний занимаемых площадей на рынок повторно могут выйти 250–350 тыс. м2 в крупных складских комплексах класса A в форме прямой аренды и (преимущественно) субаренды, при этом в субаренду будут предлагаться значительно меньшие площади, чем раньше – от 2000 м2. Компании, имеющие выгодные условия по старым договорам аренды, смогут предлагать площади в субаренду по ставкам от 120 $/м2/год (без оборудования), а также дополнительные услуги для привлечения клиентов.

В целом в I и II кварталах 2009 г. определится дальнейшее направление развития складского рынка Московского региона. В 2010 г. появление новых спекулятивных проектов и окончание строительства на существующих площадках будет возможным только в том случае, если уже в 2009 г. экономические условия позволят девелоперам получать финансирование на приемлемых условиях, а клиентам – арендовать строящиеся площади. В противном случае на рынке произойдет переход к формату built-to-suit, а также сокращение сроков аренды и уменьшение размеров арендуемых блоков. Вторичный рынок позволит удовлетворить заявки, ранее не покрывавшиеся предложением, а именно: заявки на помещения площадью до 3000 м2 и заявки со сроком аренды до 3 лет. Кризис окажет и положительное влияние, уменьшив спекулятивный характер рынка, при этом большой объем качественного предложения приблизит его переход к стадии «развитого» рынка.

В сентябре 2008 г. – январе 2009 г. возросло количество складских площадей, предлагаемых на продажу, а также существенно увеличилось число предложений аренды на вторичном рынке.

1.6. Рынок торговой недвижимости

В 2008 г. сохранились высокие темпы ввода торговых площадей: общая площадь торговых центров, введенных в эксплуатацию за этот год, на 12% превысила показатель предыдущего. При этом доля вакантных площадей составила более 2,5%.

Тенденции

• Снижается арендная плата: в 2008 г. был достигнут пик арендной ставки, в дальнейшем прогнозируется падение фиксированных арендных выплат на 15–20%, а в отдельных случаях – до 40%.

• Увеличивается количество индивидуальных предпринимателей среди арендаторов торговых центров.

• Возможно развитие рынка субаренды торговых площадей как одного из вариантов оптимизации расходов ритейлеров.

• Развиваются новые торговые форматы. Растет привлекательность магазинов и торговых центров, предлагающих доступные товары: в течение года успешно развивался формат жесткого дискаунтера Fix Price (площадь 300–500 м2, все товары предлагаются по фиксированной цене), удачно функционируют демократичные ТЦ, где в качестве продуктового арендатора размещается продовольственный рынок (например, ТЦ «Праздник»[2]), планируется активное развитие операторов category killer, торговых центров формата «дисконт», аутлет-центров (компания GVA Sawyer объявила о строительстве в Подмосковье нескольких аутлет-моллов).

• Увеличивается количество объектов, выставленных на продажу: торговых центров или долей торговых объектов, земельных участков с «готовым проектом торгового центра», торговых центров на стадии строительства, помещений формата «стрит - ритейл» и т. д.

Ключевые события

Рынок торговой недвижимости в первом полугодии 2008 г. характеризовался ростом девелоперской активности и спросом на торговые помещения со стороны арендаторов. О позитивной ситуации на рынке свидетельствовали следующие ключевые события:

• Сделка по продаже доли проекта ТЦ «Мозаика». Продавцом выступила девелоперская компания «Ост групп», покупателем и соинвестором – корпорация TriGranit Development. Общая площадь проекта – 134 тыс. м2, окончание строительства намечено на 2010 г.

• В мае 2008 г. федеральная антимонопольная служба (ФАС) России одобрила сделку крупного продуктового ритейлера Х5 Retail Group по приобретению компании Formata Holding B. V., управляющей сетью гипермаркетов «Карусель».

• IKEA приобрела земельный участок площадью 50 Га (Мытищинский район) для строительства четвертого проекта в Московской области.

• Крупнейшими из анонсированных в 2008 г. проектов стали ТЦ «Самолет» на Киевском ш. (общая площадь проекта – 250 тыс. м2, девелопер – X5 Development Group) и ТЦ «Савеловский Молл» на площади Савеловского вокзала (общая площадь проекта – 300 тыс. м2).

• Подписано соглашение между и о совместном развитии недвижимости железнодорожных вокзалов и прилегающих территорий. В Москве планируется освоение 15 участков.

• Несколько международных ритейлеров вышло на московский рынок: французский ритейлер Carrefour планирует открыть свой первый гипермаркет площадью 12 тыс. м2 в ТРЦ «Филион»; шведская компания Hennes & Mauritz подписала договор аренды на 3,2 тыс. м2 в ТЦ «Метрополис» и весной 2009 г. открывает магазин в ТЦ «МЕГА Химки»; KIKA, крупнейший конкурент IKEA, планирует открытие магазина в торгово-офисном центре «Балтия» на Новорижском ш. Активно ищут площадки Wal-Мart, Tesco plc и Hamleys.

• Здание ТЦ «Детский Мир» закрылось на реконструкцию ( Мир» планирует в два раза увеличить торговую площадь магазина).

• До конца года планируется открытие первого российского магазина cash & carry компании Rewe Group под брендом Selgros по адресу: Новорязанское ш., 7 (площадь центра – 10 тыс. м2).

Во втором полугодии наблюдалось резкое снижение активности рынка: сократился спрос на торговые площади со стороны сетевых арендаторов, началась процедура банкротства нескольких крупных ритейлеров, приостановилось строительство или перенеслись сроки выхода на рынок ряда крупных проектов.

• Обанкротились крупные ритейлеры «Арбат Престиж» и «Банана-Мама».

• Закрылось 30 точек продуктовых супермаркетов «Смак» и 54 магазина «Мосмартик» в Москве и Московской области.

• В связи с высокой задолженностью по кредитам началась процедура банкротства сети «Гроссмарт».

• Компания Midland Development сократила планы по строительству торговых центров с 200 до 20 проектов.

• Крупные ритейлеры X5 Retail Group и ТД «Копейка» объявили о пересмотре инвестиционной программы на 2009 г. и сокращении количества открываемых магазинов.

• «Стокманн» (8000 м2) вышел из состава арендаторов ТЦ «Смоленский пассаж».

Предложение

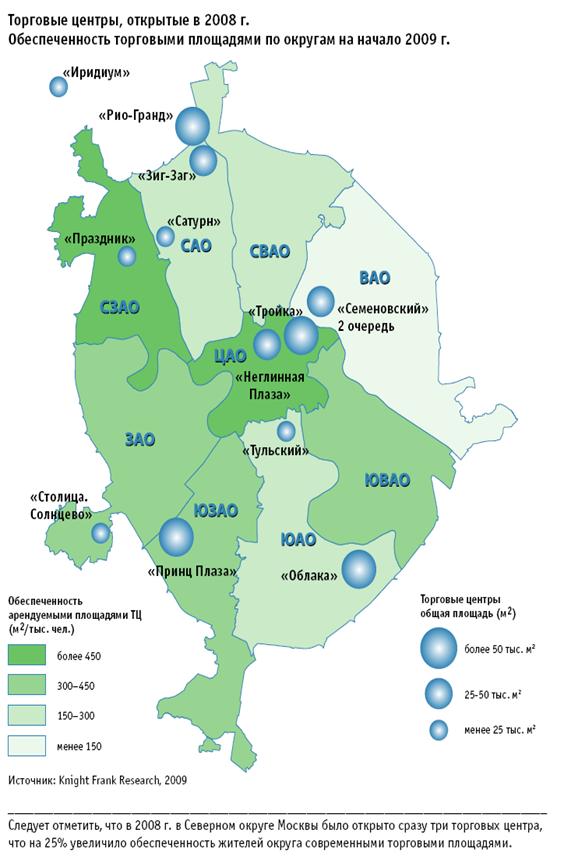

В 2008 г. сохранились высокие темпы открытия торговых центров. В течение года в эксплуатацию было введено 12 объектов (643,1 тыс. м2), при этом более 75% площадей вышло на рынок во второй половине 2008 г. – в период резкого обострения экономической ситуации в России.

Наиболее крупными объектами стали ТЦ «Облака» (95,5 тыс. м2), ТЦ «Тройка» (144,9 тыс. м2), открытие которого ожидалось еще в 2007 г., и ТЦ «Рио-Гранд» (220 тыс. м2), входящий в состав зоны комплексного развития «Сити-парк Москва». Большинство вновь открывшихся торговых площадей входит в состав многофункциональных проектов.

|

|

|

Тенденция развития рынка способствует изменению схемы расчетов арендных платежей: возможно существенное уменьшение количества контрактов с фиксирован- ной арендной ставкой и широкое распространение расчета ставки как доли, взимаемой с товарооборота арендатора.

Обеспеченность населения столицы торговыми площадями продолжала неуклонно расти и на 1 января 2009 г. составила 292 м2 на 1000 человек, что на 11% больше аналогичного показателя в предыдущем году.

Спрос

В 2008 г. активную экспансию в Москве и Московской области осуществляли X5 Retail Group (гипермаркет «Карусель»), «Седьмой Континент», METRO Group, ГК «Детский Мир», «Ашан» (в том числе и в формате АТАК).

Площади в торговых центрах Москвы остаются привлекательными для международных и федеральных сетевых ритейлеров: на разных этапах развития бизнеса находятся такие крупные сетевые арендаторы, как Carrefour, H&M, KIKA, GAP, Wal-Mart, River Island, Bon Joli.

Традиционно высоким остается спрос со стороны арендаторов следующих профилей: одежда, общественное питание, товары для красоты и здоровья. Однако в целом можно отметить резкое падение спроса на аренду помещений со стороны операторов.

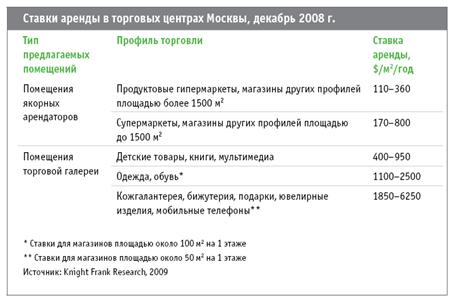

Коммерческие условия и ценообразование

В первом полугодии 2008 г. ставки аренды в профессиональных торговых центрах выросли на 5–8%. В III и IV кварталах 2008 г. существенного снижения арендных платежей не наблюдалось, ставка аренды балансировала на уровне показателей первого полугодия. Основные участники рынка торговой недвижимости – девелоперы и арендаторы – заняли выжидательные позиции.

В III квартале 2008 г. многие сетевые компании заявили о пересмотре планов развития и возможном сокращении количества существующих магазинов: позиция сетевых ритейлеров позволяет оказывать давление на девелоперов с целью снижения ставок, постепенно превращая «рынок владельцев» торговых помещений в «рынок арендаторов». В 2009 г. формирование коммерческих условий будет зависеть от товарооборота ритейлеров.

Прогноз

На 2009 г. заявлен ввод рекордного количества торговых площадей: прогнозируемый объем арендопригодных площадей более чем в 2 раза превышает объем, введенный в эксплуатацию в 2008 г. Многие проекты, заявленные на 2009 г., будут испытывать трудности с привлечением арендаторов. При условии соблюдения заявленных сроков на рынок выйдет 14 торговых центров общей площадью около 1,4 млн м2.

1.7.Рынок гостиничной недвижимости

Общий объем номерного фонда гостиниц категорий 3-5* в Москве в 2008 г. вырос всего на 3,1%.

Тенденции

• Вследствие негативного влияния глобального финансово-экономического кризиса с осени 2008 г. в гостиницах Москвы наметилось снижение средней стоимости номера, хотя данная тенденция пока весьма незначительна по сравнению с ценовой динамикой в других секторах коммерческой недвижимости.

• Характерная для всего рынка недвижимости тенденция к приостановке реализации ранее запланированных проектов из-за проблем с финансированием и высокой неопределенности перспектив развития экономики затронула и гостиничный сегмент. Реализация ряда гостиничных проектов была приостановлена либо отложена.

• Гостиничный компонент все чаще включается в состав многофункциональных комплексов, что объясняется стремлением девелоперов диверсифицировать риски, сохранив при этом относительно короткие сроки окупаемости проекта.

• Сохраняющийся на довольно высоком уровне дефицит качественных мест размещения и относительно слабая конкуренция поддерживают высокий интерес к столичному рынку со стороны международных гостиничных операторов. В ближайшие годы в Москве планируется открытие гостиниц под управлением таких операторов, как Four Seasons Hotels & Resorts, Lotte Hotels & Resorts, Fairmont Raffles Hotels International, Mandarin Oriental Hotel Group.

• Возрос интерес застройщиков к гостиничному сегменту в целом, что отчасти объясняется вводом ограничений на разработку новых проектов строительства крупных административно-офисных и торговых комплексов в центре столицы.

Ключевые события

• Открытие после реконструкции одного из наиболее знаковых на рынке объектов – гостиницы «Москва» на ул. Охотный ряд – перенесено с 2008 г. на осень 2009 г. Управлять отелем будет компания Four Seasons Hotels & Resorts.

• В августе 2008 г. состоялось открытие гостиницы Hilton Moscow Leningradskaya категории 4*на Комсомольской пл. Это первый в России отель, работающий под брендом международного гостиничного оператора Hilton.

• В июне на Ленинградском проспекте открылась после реконструкции гостиница «Аэростар» категории 4*на 271 номер.

• На московский рынок вышел новый для столицы бренд Park Inn международного гостиничного оператора Rezidor Hotel Group. На ул. Большая Полянка начал работу отель Park Inn Sadu категории 4* на 118 номеров.

• Компания «Энергогарант Капитал - Строй» объявила о реализации проекта загородного отеля «Кемпински Березки Москва» категории 5* в 11 км к северу от Москвы по Осташковскому ш. (вблизи от поселка Поведники). Открытие отеля под управлением Kempinski Hotels запланировано на 2011 г.

• В конце февраля на севере столицы в районе станции метро «Водный стадион» открылась гостиница «Охотник» категории 3* (более 100 номеров).

| Предложение На конец 2008 г. суммарный номерной фонд гостиниц категорий 3–5* в Москве составил околономеров, увеличившись за год на 3,1%. В последние годы уровень предложения качественных мест размещения в Москве с учетом растущего туристического потока неизменно оценивался как недостаточный. В 2007 и 2008 гг. Москву посетило более 4 млн иностранных туристов за год. В то же время возросшие за последние месяцы проблемы в мировой экономике могут привести к качественной переоценке ситуации участниками гостиничного рынка. Ключевыми проблемами московского рынка гостиничной недвижимости на данном этапе являются дефицит финансирования и земельных участков, привлекательных для строительства гостиничных объектов, а также длительный срок окупаемости проектов. Последнее особенно характерно для гостиниц средней ценовой категории, потребность в которых наиболее высока. |

В настоящее время практически нет стимулов, которые могли бы переключить интерес инвесторов с сегментов, приносящих более высокую и быструю отдачу, к гостиничному направлению. В соответствии с «Программой ввода гостиниц в 2008 г.» Правительства Москвы, на 2008 г. был запланирован ввод в эксплуатацию 28 гостиничных объектов (около 3320 номеров). В реальности планы Правительства Москвы осуществились лишь на треть.

Спрос

Уровень загрузки московских отелей в 2008 г. составлял в среднем 68–70%, что примерно соответствует 2007 году. По сравнению с другими европейскими столицами этот показатель можно рассматривать как «умеренно высокий». Сезонная динамика загрузки практически не отличалась от предыдущего года. В то же время начиная с августа–сентября наметилась постепенная коррекция спроса в сторону понижения, что, очевидно, связано с общемировым спадом деловой активности и, как следствие, сокращением туристического потока.

Коммерческие условия

Из-за низких темпов ввода новых гостиничных объектов на рынке сохраняется диспропорция: предложение отстает от спроса. При неизменно хороших показателях загрузки уровень цен в отелях Москвы продолжает оставаться одним из самых высоких в Европе.

Средняя стоимость одного номера в гостиницах категорий 4–5* составила в 2008 г. $350 в сутки, увеличившись по сравнению с 2007 годом на 14,7%. При этом практически все указанное превышение было обеспечено за счет ценовых показателей первых 9 месяцев 2008 г. В IV квартале уровень цен постепенно опустился ниже значений аналогичного периода предыдущего года (см. диаграмму).

В то же время следует учитывать, что динамика цен IV квартала отчасти объясняется ослаблением рубля по отношению к основным мировым валютам (в частности, к доллару США). Поэтому говорить о значительном снижении цен на московском рынке гостиничной недвижимости пока нет оснований.

Начавшаяся во второй половине 2008 г. незначительная коррекция средней стоимости номера и уровня загрузки, а также их приближение к показателям аналогичного периода 2007 г. привели к сокращению выручки с одного номера в долларовом эквиваленте.

Таким образом, относительный прирост показателей гостиничного рынка в 2008 г. по сравнению с 2007 г. в IV квартале практически сошел на нет.

Интересной особенностью московского рынка является незначительная разница в сумме выручки с одного номера (RevPAR) между отелями сегментов Luxury (5*+) и Upscale (5*). При этом отличия в себестоимости строительства (в расчете на один номер) и расходах на управление указанными подкатегориями гостиниц более существенны, что на текущий момент делает гостиничные проекты Upscale более привлекательными для инвесторов.

| Прогноз Дальнейшее развитие гостиничного рынка Москвы будет определяться влиянием нескольких разнонаправленных факторов. Снижение и без того невысокой (по сравнению с другими сегментами рынка коммерческой недвижимости) инвестиционной активности не позволит существенно увеличить предложение в 2009 г. Так, например, из 32 объектов, запланированных Правительством Москвы к вводу в текущем году, по нашим оценкам, будет реализовано не более 10–15. Среди наиболее значимых объектов, выход которых ожидается в 2009 г.: гостиница «Москва» (5*) под управлением международного оператора Four Seasons Hotels & Resorts, Grand Hyatt Residences & Spa (5*) в башне «Федерация», «Лотте Плаза» (5*) под управлением Lotte Hotels & Resorts и Marriott International Courtyard (4*) в составе многофункционального комплекса Vivaldi Plaza на Кожевнической ул. |

В то же время продолжающий свое развитие глобальный финансово-экономический кризис будет сдерживать рост спроса. Эта тенденция уже хорошо заметна в отношении потоков бизнес-туристов. Кроме того, мы ожидаем качественного изменения спроса в пользу более доступных номеров, что позволит сохранить достигнутый уровень цен и высокие показатели загрузки в отелях средней ценовой категории.

Таким образом, дальнейшая динамика уровня цен и показателей загрузки будет зависеть от того, влияние какого из вышеуказанных факторов окажется наиболее существенным. По нашим оценкам, обозначившаяся в последнем квартале 2008 г. тенденция к снижению цен и уровня загрузки может сохраниться и в 2009 г., однако не будет значительной в силу инертности гостиничного сегмента.

Основные выводы

• В последние несколько месяцев 2008 г. на офисном рынке Москвы нарушились многолетние тенденции: ставки аренды начали снижаться, а уровень вакантных площадей существенно вырос.

• По итогам 2008 г. арендная площадь высококачественных торговых центров в Москве превысила знаковый порог в 3 млн м2, однако ожидавшегося рекордного прироста торговых площадей на 18% (883 тыс. м2) так и не произошло. Фактическое увеличение составило лишь 13%.

• В I–II кварталах 2009 г. определится дальнейшее направление развития складского рынка Московского региона. Новые спекулятивные проекты, помимо уже строящихся, будут развиваться на рынке в 2009–2010 гг. только при наличии неудовлетворенного спроса, а также если экономическая ситуация позволит девелоперам получать финансирование на приемлемых условиях. В противном случае девелоперы постепенно перейдут к строительству объектов под заказчика.

• С осени 2008 г. в гостиницах Москвы наметилось снижение средней стоимости номера, хотя данная тенденция пока что весьма незначительна по сравнению с ценовой динамикой в других секторах коммерческой недвижимости.

2. Текущее положение ОАО "Рынок "Садовод" в отрасли

Оптово-розничный рынок "Садовод" располагается в Юго-Восточном административном округе Москвы по адресу: г. Москва, МКАД 14 км (внутренняя сторона), здание 2.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |