Наивный прогноз может также применяться к ряду, поведение которого показывает сезонность или тенденцию. Например, если ежемесячные продажи имеют сезонные колебания, то показатель спроса на текущий декабрь может базироваться на показателе спроса за прошедший декабрь, спрос на январь будущего года рассчитывается по спросу за прошлый январь и т. д. Аналогично, если присутствует тенденция к увеличению (или уменьшению) фактического спроса, то показатели изменения между двумя периодами оцениваются на основе изменений между двумя прошедшими периодами. Например, если спрос в июне на 90 единиц выше, чем в мае, то наивный прогноз на июль, согласно этой тенденции, будет равен фактическому спросу июня плюс дополнительные 90 единиц. Затем, если спрос в июле был только на 85 единиц больше чем в июне, то прогноз на август будет равен фактическому спросу июля плюс 85 единиц.

Скользящие средние значения. Слабость наивного метода заключается в том, что прогноз просто следует за фактическими данными, с отставанием на один период; он совершенно их не сглаживает. Но данная трудность может быть преодолена путем расширения количества данных, на которых построен данный прогноз. Прогноз скользящего среднего значения использует несколько самых последних показателей при составлении прогноза.

Прогноз скользящего среднего значения может быть вычислен с использованием следующего уравнения (1):

MAn =

![]() (1),

(1),

где ί — «Возраст» данных(ί = 1,2,3...);

n — число периодов в скользящем среднем значении;

A![]() — текущее значение с возрастом ί;

— текущее значение с возрастом ί;

MA — прогноз.

Например, МА3 относится к прогнозу скользящего среднего значения с тремя периодами, а МА5 относится к прогнозу скользящего среднего значения с пятью периодами.

ПРИМЕР 1

Вычислите скользящее среднее значение за три периода, на основе показателей спроса на стиральные машины для покупок за последние пять периодов.

Период | Спрос |

1 | 42 |

2 | 40 |

3 | 43 |

4 | 40 |

5 | 41 |

Решение:

![]()

Если фактический спрос в течение периода 6 оказывается 39, то прогноз скользящего среднего значения для периода 7 будет таким:

![]()

В скользящем среднем значении, при поступлении каждого нового фактического значения, прогноз модифицируется; добавляется самое новое значение и удаляется самое старое, а затем заново вычисляется среднее. Следовательно, прогноз «скользит», отражая только самые последние значения. Скользящее среднее значение может включать столько периодов данных, сколько необходимо. Определяя число периодов, нужно принять во внимание, что число точек, по которым производится усреднение, определяет его чувствительность для каждой новой точки данных: чем меньше показателей усредняется, тем более чувствительно среднее. Если чувствительность важна, то следует использовать скользящее среднее с относительно небольшим числом точек. Это обеспечит большую чувствительность, например, к ступенчатым изменениям в данных, но это также сделает прогноз чувствительным даже к случайным изменениям. Наоборот, скользящие средние значения, основанные на большом количестве точек данных, будут больше сглаживать, но меньше реагировать на «реальные» изменения. Иными словами, необходимо выбирать между высокой чувствительностью к случайным изменениям данных – и более медленной реакцией на изменения. Преимущество прогноза скользящего среднего значения заключается в том, что его легко рассчитать и легко понять. Возможным недостатком может стать то, что все значения в среднем учитываются на равных. Например, в скользящем среднем значении с 10 периодами, каждое значение имеет вес 1/10. Следовательно, самое старое значение имеет тот же коэффициент значимости, что и самое новое. Если в ряду происходит изменение, то прогноз скользящего среднего значения может реагировать на него достаточно медленно, особенно если имеется большое количество точек усреднения. Уменьшение числа усредняемых значений увеличивает коэффициент значимости более поздних показателей, но это происходит за счет потери потенциальной информации от более ранних значений.

Взвешенное среднее подобно скользящему среднему значению – за исключением того, что оно придает больший коэффициент значимости самым поздним показателям временного ряда. Например, самое позднее значение может иметь коэффициент 0,40, предшествующее ему – 0,30, затем 0,20, и наконец 0,10. Общая сумма баллов должна быть равна 1.

ПРИМЕР 2

Даны следующие показатели спроса (см. таблицу).

а. Рассчитайте прогноз для взвешенного среднего значения, если самому позднему значению присвоен коэффициент значимости 0,40, предшествующему – 0,30, затем 0,20, и 0,10 для самого раннего значения.

б. Если фактический спрос для 6 периода равен 39, составьте прогноз спроса для 7 периода, используя те же самые коэффициенты значимости, что и в пункте а.

Период | Спрос |

1 | 42 |

2 | 40 |

3 | 43 |

4 | 40 |

5 | 41 |

Решение:

а. Прогноз = 0,40 (41) + 0,30 (40) + 0,20 (43) + 0,10 (40) = 41,0

б. Прогноз = 0,40 (39) + 0,30 (41) + 0,20 (40) + 0,10 (43) = 40,2

Если используются четыре коэффициента значимости, то для подготовки прогноза используются только четыре самых последних показателя спроса.

Преимущество взвешенного среднего над простым скользящим средним значением состоит в том, что в нем в большей степени учтены именно последние данные. Однако выбор коэффициентов значимости до некоторой степени произволен и требует использования метода проб и ошибок для поиска оптимальных соотношений.

Экспоненциальное сглаживание. При экспоненциальном сглаживании каждый новый прогноз основан на предыдущем прогнозе плюс процент разницы между этим прогнозом и фактическим значением ряда в этой точке. Таким образом:

Следующий прогноз = Предыдущий прогноз + ![]() (Фактический – Предыдущий прогноз),

(Фактический – Предыдущий прогноз),

где ![]() – процент, а (Фактический – Предыдущий прогноз) представляет собой ошибку прогноза. Он изменяется от 0 до 1. Более кратко,

– процент, а (Фактический – Предыдущий прогноз) представляет собой ошибку прогноза. Он изменяется от 0 до 1. Более кратко,

F =F +![]() (A - F ) (2),

(A - F ) (2),

где F — прогноз для периода t;

F —прогноз для периода t-1;

![]() — сглаживающая константа;

— сглаживающая константа;

A — фактический спрос или продажи для периода t – 1.

Константа сглаживания ![]() представляет собой процент от ошибки прогноза. Каждый новый прогноз равен предыдущему прогнозу плюс процент от предыдущей ошибки. Например, предположим, что предыдущий прогноз был 42 единицы, фактический спрос был 40 единиц, а

представляет собой процент от ошибки прогноза. Каждый новый прогноз равен предыдущему прогнозу плюс процент от предыдущей ошибки. Например, предположим, что предыдущий прогноз был 42 единицы, фактический спрос был 40 единиц, а ![]() = 0,10. Новый прогноз вычисляется следующим образом:

= 0,10. Новый прогноз вычисляется следующим образом:

F = 42 + 0,10(40-42) = 41,8

Затем, если фактический спрос оказывается 43, следующий прогноз будет:

F = 41,8+ 0,10(43-41,8)= 41,92

Чувствительность корректировки прогноза к ошибке определена константой сглаживания ![]() . Чем ближе ее значение к 0, тем медленнее прогноз будет приспосабливаться к ошибкам прогноза (т. е. тем больше степень сглаживания). Наоборот, чем ближе значение

. Чем ближе ее значение к 0, тем медленнее прогноз будет приспосабливаться к ошибкам прогноза (т. е. тем больше степень сглаживания). Наоборот, чем ближе значение ![]() к 1,00, тем выше чувствительность и меньше сглаживание.

к 1,00, тем выше чувствительность и меньше сглаживание.

Выбор константы сглаживания – в основном вопрос свободного выбора или метода проб и ошибок. Цель состоит в том, чтобы выбрать такую константу сглаживания, чтобы, с одной стороны, прогноз оставался достаточно чувствительным к реальным изменениям данных временного ряда, а с другой – хорошо сглаживал скачки, вызванные случайными факторами. Обычно используемые значения ![]() находятся в диапазоне от 0,05 до 0,50.

находятся в диапазоне от 0,05 до 0,50.

Некоторые компьютерные программы предусматривают возможность автоматического изменения константы сглаживания, если ошибки прогноза станут неприемлемо большими.

Экспоненциальное сглаживание – один из наиболее широко используемых методов прогнозирования, частично из-за минимальных требований по хранению данных и легкости вычисления, а частично из-за той легкости, с которой система коэффициентов значимости может быть изменена простым изменением значения ![]() .

.

Для получения начального прогноза может быть использован ряд различных подходов: среднее нескольких первых периодов, субъективные оценки, или первое фактическое значение как прогноз для следующего периода (т. е. наивный подход).

Методы для тенденции

Компонент тенденции во временном ряду отражает эффекты любых долгосрочных факторов в нем. Анализ тенденции включает поиск уравнения, которое соответствующим образом опишет тенденцию (принято, что тенденция представлена в данных). Компонент тенденции может быть линейным, параболическим, экспоненциальным и т. д. Рассмотрим исключительно линейную тенденцию, потому что она достаточно часто встречается и с ней легко работать. Существуют два важных метода, которые можно использовать для разработки прогнозов, где присутствует тенденция. Один предполагает использование уравнения тенденции; другой – расширение экспоненциального сглаживания.

Уравнение тенденции. Линейное уравнение тенденции имеет следующий вид:

У![]() = а+bt (3),

= а+bt (3),

где t — определенное число периодов времени от t = 0;

У — прогноз для периода t;

а — значение У при t = 0;

b — наклон линии.

Например, рассмотрите уравнение тенденции У = 45 + 5t. Значение У при t = 0, равно 45, и наклон линии b= 5. Это означает, что в среднем, значение У увеличится на пять единиц для каждого единичного увеличения t. Если t = 10, то прогноз У будет 45 + 5 (10) = 95 единиц. Уравнение может быть отражено графически, нахождением двух точек на линии. Одна может быть найдена путем подстановки некоторого значения t в уравнение (например, t = 10), а затем решением его относительно У. Другая точка – а (т. е. У при t =0). Построение этих двух точек и прямой через них, дает нам график линейной тенденции.

Коэффициенты прямой – а и b – могут быть вычислены из статистических данных за определенный период, с использованием следующих двух уравнений:

b= (4),

(4),

a= (5),

(5),

где n — число периодов;

у — значение временного ряда.

Экспоненциальное сглаживание тенденций. Разновидность простого экспоненциального сглаживания может использоваться, когда временной ряд выявляет тенденцию. Эта разновидность называется экспоненциальным сглаживанием, учитывающим тенденцию или, иногда, двойным сглаживанием. Оно отличается от простого экспоненциального сглаживания, которое используется только тогда, когда данные изменяются вокруг некоторого среднего значения или имеют скачкообразные или постепенные изменения.

Если ряд выявляет тенденцию и при этом используется простое экспоненциальное сглаживание, то все прогнозы будут запаздывать по отношению к тенденции. Например, если данные увеличиваются, то каждый прогноз будет занижен. Наоборот, уменьшение данных даст завышенный прогноз. Графическое отображение данных может показать, когда двойное сглаживание будет предпочтительнее, чем простое.

Скорректированный тенденцией прогноз (the trend-adjusted forecast – TAF) состоит из двух элементов: сглаженной ошибки и фактора тенденции.

TAFt+1 = St+Tt (6),

где St — сглаженный прогноз;

Tt — оценка текущей тенденции.

St = TAFt+α1(At - TAFt) (7),

Tt = Tt-1+ α2(TAFt - TAFt-1 - Tt-1) (8),

где α1 и α2 – сглаживающие константы. Двойное сглаживание может корректировать изменения в тенденции. Чтобы использовать этот метод, нужно выбрать значения α1 и α2 (обычно путем подбора) и сделать начальный прогноз и оценку тенденции.

Пример расчета обеими методами показан ниже.

ПРИМЕР 3

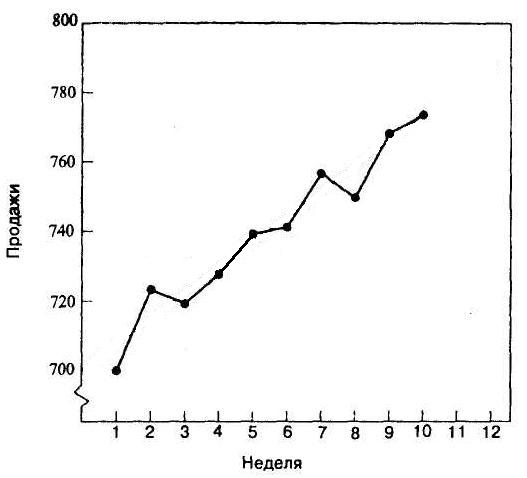

Уровень продаж калькуляторов производства одной корейской компании за последние 10 недель показан в следующей таблице. Отобразите данные таблицы графически, и визуально оцените линейность характера тенденции. Затем определите уравнение линии тенденции, и предскажите уровень продаж в течение 2-х следующих недель (неделя 11 и неделя 12).

Неделя | Уровень продаж |

1 | 700 |

2 | 724 |

3 | 720 |

4 | 728 |

5 | 740 |

6 | 742 |

7 | 758 |

8 | 750 |

9 | 770 |

10 | 775 |

Решение:

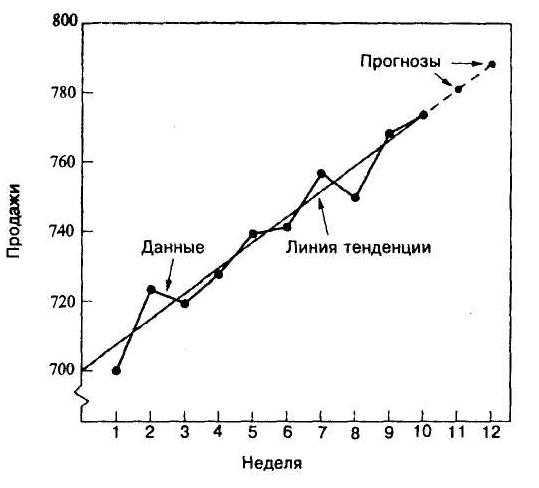

а. График соответствует линейной тенденции:

Для n = 10: Σ t = 55 и Σ t = 385.

Вычисляем коэффициенты линии тенденции:

b= =7,51

a= =699,4

Таким образом, линия тенденции имеет вид:

У = 699,40 + 7,51t,

где t = 0 для периода 0.

в. Подставляя значения t в это уравнение, вы можете получить прогнозы для будущих периодов. Для следующих двух периодов (t = 11 и t = 12), прогнозы таковы:

У![]() = 699,40 + 7,51 (11) = 782,01

= 699,40 + 7,51 (11) = 782,01

У![]() = 699,40 + 7,51 (12) = 789,51

= 699,40 + 7,51 (12) = 789,51![]()

г. Для иллюстрации решения исходные данные, линия тенденции и две проекции (прогноза) показаны на следующем графике:

Решим эту задачу через экспоненциальное сглаживание тенденций. Обратите внимание, что начальная оценка тенденции производится по первым четырем значениям.

Оценка тенденции =![]() =9,3

=9,3

Начальный прогноз (для периода 5) сделан с использованием предыдущего (период 4) значения - 728 плюс начальная оценка тенденции:

Начальный прогноз = 728 + 9,3 = 737,3

Неделя | Уровень продаж | St = TAFt+α1(At - TAFt) Tt = Tt-1+ α2(TAFt - TAFt-1 - Tt-1) | |

Разви-тие модели | 1 | 700 | |

2 | 724 | ||

3 | 720 | ||

4 | 728 | ||

Испы-тание модели | 5 | 740 | 738,38=737,3+0,4(740-737,3) 9,3=9,3+0,3 |

6 | 742 | 745,41=747,68+0,4(742-747,68) 9,62=9,3+0,3(747,68-737,3-9,3) | |

7 | 758 | 756,22=755,03+0,4(758-755,03) 8,94=9,62+0,3(755,03-747,68-9,62) | |

8 | 750 | и т. д. | |

9 | 770 | ||

10 | 775 | 775,91=776,52+0,4(775-776,52) 7,67=7,48+0,3(776,52-768,4-7,48) | |

Прог - ноз | 11 | 775,91+7,67=783,58 |

Следовательно прогноз на 11 неделю этим методом будет равен 783,58.

Конечно, прогнозирование методом линейной тенденции намного проще, чем с отрегулированными тенденцией прогнозами, и поэтому менеджер должен решить, какие преимущества для него важнее.

Методы для сезонности

Сезонные изменения данных временного ряда – это регулярные восходящие или нисходящие движения в ряду значений, которые можно привязать к периодически повторяющимся событиям.

Сезонность можно отнести к регулярным ежегодным изменениям. Всем знакомы примеры сезонности – погодные изменения (например, продажа зимнего и летнего спортивного инвентаря), периоды каникул или отпусков (например, авиапутешествия, продажа праздничных поздравительных открыток, наплыв туристов в места отдыха и т. д.). Термин «сезонные изменения» также применяется к ежедневным, еженедельным, ежемесячным и др. регулярно повторяющимся изменениям в данных. Например, в транспорте час пик происходит два раза в день – утром и после полудня. Театры и рестораны часто испытывают еженедельные изменения спроса – ближе к окончанию недели спрос повышается. Банки могут испытывать ежедневные сезонные изменения (более напряженная работа около полудня и перед закрытием), еженедельные (более напряженная работа в конце недели), и ежемесячные (самая напряженная работа в конце месяца из-за внесения в кассу или на депозит платежей по социальному обеспечению, платежным ведомостям, пособиям и т. д.). Объем почтовых отправлений; продажа игрушек, пива, автомобилей и рождественских подарков; загруженность скоростных автотрасс; регистрация в гостиницах; озеленение и садоводство – все это также относится к сезонным изменениям.

сезонные изменения (более напряженная работа около полудня и перед закрытием), еженедельные (более напряженная работа в конце недели), и ежемесячные (самая напряженная работа в конце месяца из-за внесения в кассу или на депозит платежей по социальному обеспечению, платежным ведомостям, пособиям и т. д.). Объем почтовых отправлений; продажа игрушек, пива, автомобилей и рождественских подарков; загруженность скоростных автотрасс; регистрация в гостиницах; озеленение и садоводство – все это также относится к сезонным изменениям.

Сезонность во временном ряду выражена в количестве, на которое фактические значения отклоняются от среднего значения ряда. Если ряд имеет тенденцию колебаться вокруг некоторого среднего значения, то сезонность выражена в показателях этого среднего (или скользящего среднего) значения; если присутствует тенденция, то сезонность выражена в показателях тенденции.

Существуют две различных модели сезонности, аддитивная и мультипликативная. В аддитивной модели сезонность выражена как количество (например, 20 единиц), которое добавляется или вычитается из среднего значения ряда. В мультипликативной модели сезонность выражена как процент от среднего количества (например 1,10), который затем умножают на значение ряда, чтобы ввести сезонность. Практически, мультипликативная модель используется намного чаще, чем аддитивная модель, поэтому мы сосредоточимся исключительно на рассмотрении мультипликативной модели.

Сезонные проценты в мультипликативной модели называются сезонными показателями или сезонными индексами. Предположим, что сезонный показатель для количества игрушек, проданных в мае, составил 1,20. Это показывает, что продажа игрушек в течение этого месяца была на 20% выше среднемесячного уровня. Сезонный показатель из 0,90 для июля показывает, что продажа игрушек в июле составила 90% от среднемесячной.

Знание сезонных изменений – важный фактор при планировании розничных продаж и составлении календарных планов и графиков. Кроме этого, сезонность может быть важным фактором в планировании производственной мощности для систем, которые разработаны с учетом пиковых загрузок (например, система общественного транспорта, электростанции, скоростные автотрассы и мосты). Знание протяженности сезонных периодов во временном ряде позволит удалить сезонность из данных (т. е. обрабатывать данные с учетом сезонности), чтобы различить другие закономерности или отсутствие закономерностей в ряде. Простейшая сезонная модель – разновидность наивной методики, описанной для среднего значения. Вместо того, чтобы использовать показатели фактического спроса за последний период, сезонная наивная модель использует для прогноза фактические показатели последнего сезона. Прогноз посещаемости театра вечером данной пятницы равнялся бы посещаемости в последнюю пятницу, следуя сезонной наивной модели, а оценки продаж игрушек в ноябре текущего года могут базироваться на продаже игрушек в ноябре прошлого года. Если имеют место тенденция и сезонные изменения, то наивная модель включала бы спрос последнего сезона плюс 10%, или любое другое соответствующее увеличение или уменьшение.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |