Сметная прибыль в составе сметной стоимости строительной продукции - это сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Нормы сметной прибыли и рекомендации по ее применению в условиях развивающихся рыночных отношений, сложившихся в Российской Федерации, приведены в «Методических указаниях по определению величины сметной прибыли в строительстве» МДС 81-25.2001, в письме № АП – 5536/06. О порядке применения нормативов сметной прибыли в строительстве.

Положения, приведённые в Методических указаниях, обязательны для всех предприятий и организаций независимо от принадлежности и формы собственности, осуществляющих капитальное строительство за счёт средств федерального бюджета, средств бюджетов субъектов Российской Федерации, государственных кредитов, получаемых под государственные гарантии.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения Методических указаний носят рекомендательный характер.

Сметная прибыль определяется с использованием следующих баз:

· общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

· нормативов по видам строительных и монтажных работ

· индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Выбор варианта исчисления величины сметной прибыли принимается инвестором, заказчиком-застройщиком и подрядчиком на равноправной основе.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ ХОЗЯЙСТВУ

г. Москва, 18.11.2004

Письмо №АП-5536/06

О порядке применения нормативов сметной прибыли в строительстве

Федеральное агентство по строительству и жилищно-коммунальному хозяйству разъясняет порядок применения нормативов сметной прибыли, приведенных в "Методических указаниях по определению величины сметной прибыли в строительстве" МДС 81-25.2001, введённых в действие постановлением Госстроя России .

Порядок начисления нормативов сметной прибыли при составлении сметной документации изложен и разделе 4 МДС 81-25.2001.

При использовании в локальных сметах (сметных расчётах) нормативов сметной прибыли по видам строительных, монтажных и ремонтно-строительных работ начисление нормативов производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001. ГЭСНм-2001, ГЭСНп-2001,ГЭСНр-2001.

Привязка нормативов сметной прибыли по видам работ с указанием разделов и таблиц соответствующих сборников (область применения) приведена в приложениях 1,2 к настоящему письму.

С выходом указанного письма утрачивает силу приложение 3 к МДС 81-25.2001. Приложение: по тексту на 6 л. в 1 экз.

Таблица 3.5

РЕКОМЕНДУЕМЫЕ НОРМАТИВЫ СМЕТНОЙ ПРИБЫЛИ ПО ВИДАМ СТРОИТЕЛЬНЫХ И МОНТАЖНЫХ РАБОТ

№ п/п | Виды строительных и монтажных работ | Нормативы сметной прибыли в % к фонду оплаты труда рабочих (строителей и механизаторов) | Область применения (Номера сборников ГЭСН, ГЭСНм, ГЭСНп) (ФЕР, ФЕРм, ФЕРп) |

1 | 2 | 3 | 4 |

1 1.1 1.2 1.3 1.4 | Земляные работы, выполняемые: механизированным способом ручным способом с применением средств гидромеханизации по другим видам работ (подготовительным, сопутствующим, укрепительным) | 50 | ГЭСН табл. +138; +11; табл. +64; табл. +155, табл. +49; +135; |

2 | Горновскрышные работы | 50 | ГЭСН |

3 | Буровзрывные работы | 82 | ГЭСН |

4 | Скважины | 51 | ГЭСН |

51 5.2 5.3 | Свайные работы Опускные колодцы Закрепление фунтов | 80 60 60 | ГЭСН раздел 01 раздел 02 раздел 03 |

6 6.1 6.2 | Бетонные и монолитные железобетонные конструкции в строительстве: промышленном жилищно-гражданском | 65 77 | ГЭСН раздел 01(отделы1+14 раздел 01 (отделы 16,17,18) |

7 7.1 | Бетонные и железобетонные сборные конструкции в строительстве: промышленном | 85 | ГЭСН разделы 01,02,03,04,06,07,08 (табл. ,003) |

7.2 | жилищно-гражданском | 100 | разделы 05,08 (табл. ,); |

8 | Конструкции из кирпича и блоков | 80 | ГЭСН |

9 | Строительные металлические конструкции | 85 | ГЭСН |

10 | Деревянные конструкции | 63 | ГЭСН |

11 | Полы | 75 | ГЭСН |

12 | Кровли | 65 | ГЭСН |

13 | Защита строительных конструкций и оборудования от коррозии | 70 | ГЭСН |

14 14.1 14.2 14.3 14.4 | Конструкции в сельском строительстве: металлические железобетонные каркаснообшивные строительство теплиц | 85 70 62 75 | ГЭСН |

15 | Отделочные работы | 55 | ГЭСН |

16 | Сантехнические работы - внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 83 | ГЭСН; 17,18,19,20 |

17 | Временные сборно-разборные здания и сооружения | 50 | ГЭСН |

18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 89 | ГЭСН; 23,24 |

19 | Магистральные и промысловые трубопроводы | 60 | ГЭСН-2001- 25 |

20 | Теплоизоляционные работы | 70 | ГЭСН |

21 | Автомобильные дороги | 95 | ГЭСН-20за исключением раздела 10) |

22 | Железные дороги | 65 | ГЭСН |

23 23.1 23.2 | Тоннели и метрополитены -закрытый способ работ -открытый способ работ | 75 60 | ГЭСН |

24 | Мосты и трубы | 80 | ГЭСН |

25 | Аэродромы | 85 | ГЭСН |

26 | Трамвайные пути | 63 | ГЭСН |

27 | Линии электропередачи | 60 | ГЭСН |

28 28.1 | Сооружения связи, радиовещания и телевидения: прокладка и монтаж сетей связи монтаж радиотелевизионного и электронного оборудования прокладка и монтаж междугородных линий связи | 65 65 70 | ГЭСН ГЭСНм (отдел 06,раздел 2, раздел 3(при прокладке городских волоконно-оптических кабелей раздел5 городских волоконнооптических кабелей)),раздел 5 ГЭСНм (отделы 04, 05) ГЭСНм (отдел 04) ГЭСНм (отдел 06, раздел 1,раздел 3 (при прокладке междугородных (зоновых) волоконнооптических кабелей) |

29 29.1 29.2 | Горнопроходческие работы: в других отраслях | 50 50 | ГЭСН |

30 | Земляные конструкции гидротехнических сооружении | 50 | ГЭСН |

31 | Бетонные и железобетонные конструкции | 65 | ГЭСН |

32 | Каменные конструкции гидротехнических сооружений | 65 | ГЭСН-2001- 38 |

33 | Металлические конструкции гидротехнических сооружений | 85 | ГЭСН |

34 | Деревянные конструкции гидротехнических сооружений | 60 | ГЭСН |

35 | Гидроизоляционные работы в гидротехнических сооружениях | 65 | ГЭСН |

36 | Берегоукрепительные работы | 70 | ГЭСН |

37 | Судовозные пути стапелей и слипов | 65 | ГЭСН |

38 | Подводностроительные (водолазные) работы | 65 | ГЭСН |

39 | Промышленные печи и трубы | 75 | ГЭСН |

40 | Озеленение. Защитные лесонасаждения. | 90 | ГЭСН |

41 | Скважины на нефть и газ | 65 | ГЭСН |

42 | условиях | 65 | ГЭСН |

43 | Монтаж оборудования | 60 | ГЭСНм-2001-1+7,9,10 (отделы 01-03,отдел 06,раздел 4,отделы 08-09),11 (кроме отдела 04), 12 (кроме отдела 37,39(кроме контроля монтажных сварных соединений при монтаже оборудования АЭС),413; |

44 | Монтаж оборудования на атомных электростанциях | 60 | ГЭСНм,39 (контроль монтажных сварных соединений при монтаже оборудования АЭС) |

45 45.1 45.2 | Электромонтажные работы: на атомных электростанциях на других объектах | 68 65 | ГЭСНм-2001 ГЭСНм-2001-8,20 (отдел 02) |

46 | Устройство сигнализации, централизации, блокировки и связи на железных дорогах | 50 | ГЭСНм (отдел 01) ГЭСНм |

47 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 55 | ГЭСНм-2001-8,10,11 |

48 | Пусконаладочные работы | 40 | ГЭСНп-2001 |

49 | Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкций, разборка и возведение отдельных конструктивных элементов) | 70 | ГЭСН |

Примечания:

1. При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85.

2. Для организаций, использующих упрощённую систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Таблица 3.6

Рекомендуемые нормативы сметной прибыли по видам

ремонтно-строительных работ

№ п/п | Виды ремонтно-строительных работ | Нормативы сметной прибыли в % от фонда оплаты труда рабочих-строителей и механизаторов | Область применения |

1 | 2 | 3 | 4 |

1 1.1 1.2 | Земляные работы, выполняемые: Механизированным способом Ручным способом | 48 45 | ГЭСНр-2001-5? |

2 | Фундаменты | 75 | ГЭСНр |

3 | Стены | 70 | ГЭСНр |

4 | Перекрытия | 80 | ГЭСНр |

5 | Перегородки | 65 | ГЭСНр |

№ п/п | Виды ремонтно–строительных работ | Нормативы сметной прибыли в процентах от фонда оплаты труда рабочих - строителей и механизаторов | Область применения |

| |

1 | 2 | 3 | 4 |

| |

6 | Проемы | 62 | ГЭСНр-2001-5 |

| |

7 | Полы | 68 | ГЭСНр-2001-5 |

| |

8 | Крыши, кровли | 65 | ГЭСНр-2001-5 |

| |

9 | Лестницы, крыльца | 60 | ГЭСНр-2001-5 |

| |

10 | Печные работы | 63 | ГЭСНр-2001-6 |

| |

11 | Штукатурные работы | 50 | ГЭСНр-2001-6 |

| |

12 | Малярные работы | 50 | ГЭСНр-2001-6 | ||

13 | Стекольные, обойные и облицовочные работы | 50 | ГЭСНр-2001-6 |

| |

14 | Лепные работы | 50 | ГЭСНр-2001-6 |

| |

15 15.1 15.2 | Внутренние санитарно-технические работы: Демонтаж и разборка Смена труб | 50 60 | ГЭСНр-2001-6 |

| |

16 16.1 16.2 | Наружные инженерные сети: Разборка, очистка Замена труб | 50 68 | ГЭСНр-2001-6 |

| |

17 | Электромонтажные работы | 65 | ГЭСНр-2001-6 |

| |

18 | Благоустройство | 60 | ГЭСНр-2001-6 |

| |

19 | Прочие ремонтно-строительные работы | 50 | ГЭСНр-2001-6 |

| |

Примечание:

Для организаций, использующих упрощённую систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

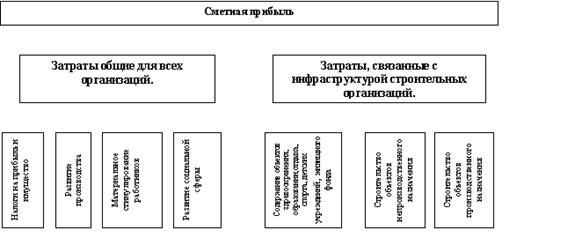

Затраты, осуществляемые за счёт статьи «Сметная прибыль», предусмотренной в договорной цене на строительную продукцию можно разделить на следующие виды (рис. 3.10).

Рис. 3.10 Структура затрат по статье «Сметная прибыль».

А. 1. Затраты общие для всех строительных организаций.

1.1. Расходы на уплату налога на прибыль по установленной законом ставке.

1.2. Налог на имущество

2. Затраты на развитие производства.

2.1.Модернизация оборудования, реконструкция объектов основных фондов.

2.2.Частичное пополнение собственных оборотных средств.

3. Затраты на материальное стимулирование работников.

3.1.Материальная помощь работникам, в т. ч. безвозмездная для первоначального взноса на кооперативное жилищное строительство и частичное погашение кредита.

3.2.Проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе.

4. Затраты на развитие социальной сферы.

4.1.Организация помощи и бесплатных услуг учебным заведениям.

Б. Затраты, связанные с инфраструктурой строительных организаций.

1. Содержание находящихся на балансе строительных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, расходов при долевом участии организаций.

2. Затраты на финансирование строительства жилья и других объектов непроизводственного назначения.

3. Затраты на финансирование строительства новых объектов производственного назначения.

Начисление норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции, стадийности проектирования и производится:

- при составлении локальных сметных расчётов (смет) без деления на разделы в конце расчёта (сметы);

- при формировании сметы по разделам – в конце каждого раздела.

В текущем уровне цен величина сметной прибыли определяется по формулам:

на стадии "проект":

П= (3 х Нз )/100

на стадии "рабочая документация":

П= (СУММА (n=1; i) 3 х Нcni )/100

где

П - величина сметной прибыли;

3 - величина средств на оплату труда рабочих-строителей и механизаторов, тыс. руб.; Нз-общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат;

Нcni - норма сметной прибыли по i-му виду строительных и монтажных работ в процентах (табл.3.5);

n - общее количество видов работ по данному объекту.

При применении базисно-индексного метода определения сметной стоимости строительной продукции, величина сметной прибыли определяется по формулам:

на стадии "проект":

П= (3б х Иот х Нз)/100

на стадии "рабочая документация":

П= Нcni /100 х (СУММА (n=1; i) (3ci + 3mi) x Иот

где Зб - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (смет), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.;

Зci и Зmi, - суммарные по /- му виду работ сметные величины оплаты труда (основной заработной платы) рабочих строителей и механизаторов, тыс. руб.;

Иот - индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда (основной сметной заработной платы рабочих), учтённой сметными нормами и ценами базисного уровня;

п- общее количество видов работ по данному объекту.

В тех случаях, когда прибыль, расчитанная на основе общеотраслевых нормативов не покрывает расходы подрядных организаций на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком разрабатывается индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

Нип= П п x100/З

где Нип - норма индивидуальной прибыли, в процентах;

Пп - размер прибыли, определенный по расчету для конкретной подрядной организации, тыс. руб.;

- величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс. руб.

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величина сметной прибыли определяется по индивидуальной норме, согласованной с заказчиком.

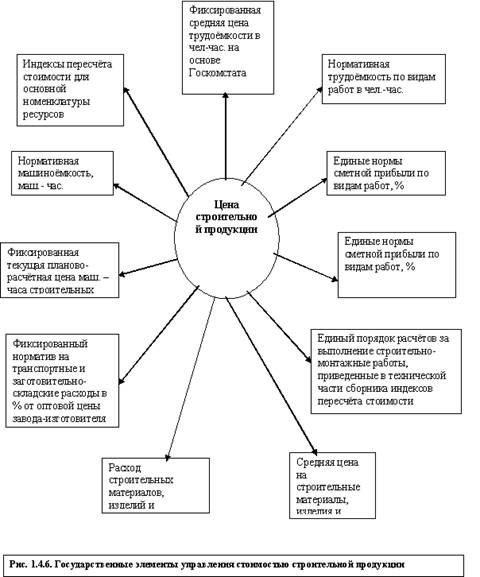

При финансировании строительства с привлечением средств государственного бюджета всех уровней структура сметной стоимости слагается с фиксированных нормативов по трудоемкости, машиноемкости строительных работ и транспортных расходов, средних цен на строительные материалы, изделия и конструкции, единых нормативов сметной прибыли и накладных расходов в процентах, индексов пересчета стоимости и т. п.(Рис3.11)

Надо изменить № рисунка на 3.11

3.5 Методика определения стоимости строительной продукции на территории Российской Федерации

Сметная стоимость, определяемая в составе сметной документации, является основой для планирования капитальных вложений, финансирования строительства, расчетов за выполненные подрядные работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Основанием для определения сметной стоимости служат:

-проект и рабочая документация, включая чертежи, ведомости объёмов строительных, монтажных, мелиоративных, земельных и других видов работ, спецификации и ведомости на оборудование, основные решения по организации производства и очерёдности строительства, принятые в ПОС. и ППР, пояснительная записка к проектным материалам;

- действующие сметные нормативы (в т. ч. ресурсные), а также отпускные цены на транспортные расходы, оборудование, материалы;

- решения и постановления органов государственного управления.

Применительно к составлению сметной документации, объектом строительства является:

отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т. п.) или сооружение (мост, тоннель, платформа, плотина и т. п.), со всеми относящимися к нему обустройствами (галереями, эстакадами и т. п.), оборудованием. мебелью, инвентарем, подсобными и вспомогательными устройствами, а также, при необходимости, с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т. п.).

Объектом строительства может быть и совокупность зданий и сооружений, имеющих общее технологическое или другое назначение (блок цехов, котельная вместе со складом топлива, несколько резервуаров, группа водозаборных, очистных или иных сооружений). При строительстве предприятий, производственных или жилищно-гражданских комплексов отдельными объектами являются наружные сети с обслуживающими и вспомогательными сооружениями на них (водоснабжение, канализация, теплофикация, газификация, энергоснабжение и т. п.), подъездные пути, внутризаводские или внутри квартальные дороги и другие общеплощадочные работы.

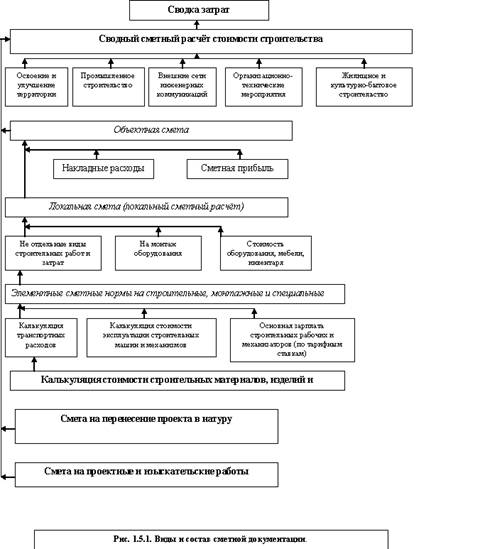

Сметную документацию можно условно подразделить на 3 группы (рис.3.12):

· основная;

· вспомогательная;

· нормативно-информационная.

Основная сметная документация, как правило, обязательная для всех рабочих проектов, служит для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей. Состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат, ведомость договорной цены и др.

Вспомогательная (или дополнительная) сметная документация является дополнением к основной и в отдельных случаях предшествует её составлению или в ней появляется необходимость из-за специфики проекта. К вспомогательной сметной документации можно отнести:

- калькуляцию транспортных расходов;

- калькуляцию стоимости материалов, изделий, конструкций;

- индивидуальные единичные расценки;

- сметы на выполнение научно-исследовательских и экспериментальных работ, необходимость которых возникла в связи с проектированием и строительством данных мероприятий и сооружений;

ведомость сметной стоимости объектов и работ по охране окружающей среды.

Нормативно-информационная сметная документация является обязательной методической основой для разработки основных и вспомогательных документов. Это целая система документов по ценообразованию и сметному нормированию, утвержденных постановлениями Госстроя РФ и Правительством РФ.

Формы, порядок и методика составления сметной документации установлены –«Методика определения стоимости строительной продукции на территории Российской Федерации» - МДС81-35.2004.

Формы сметной документации позволяют составлять её в определённой последовательности, постепенно переходя от мелких к более крупным элементам строительства. Это можно представить в следующей последовательности: вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство в целом (стройка).

Применительно к составлению сметной документации существуют следующие понятия.

Объект строительства – отдельно стоящее здание или сооружение со всеми относящимися к нему обустройствами, оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также с прилегающими к нему инженерными сетями и общеплощадочными работами.

Пусковой комплекс – группа объектов (или их составляющих), являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг принятых проектом.

Очередь строительства – часть строительства, состоящая из одного или нескольких пусковых комплексов, сооружений и устройств ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом.

Стройка – это совокупность зданий и сооружений различного назначения, возведение (расширение, реконструкция или ремонт) которых осуществляется на объем продукции, определенный в предпроектных обоснованиях инвестиций по единой проектно-сметной документации, объединенной сводным сметным расчетом или сводкой затрат.

3.5.1.Локальные сметные расчеты (сметы).

Локальные сметные расчеты (сметы) являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочего проекта, рабочей документации (рабочих чертежей). Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы в тех случаях, когда объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании рабочей документации.

Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

-параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

-объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

-номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

-действующих сметных нормативов и показателей на виды работ, конструктивных элементов, а также рыночных и регулируемых цен и тарифов на продукцию производственно-технического назначения и услуги.

Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

§ -на строительные работы;

§ -специальные строительные работы;

§ -внутренние санитарно-технические работы;

§ -внутреннее электроосвещение;

§ -электросиловые установки;

§ на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т. п.);

-приобретение приспособлений, мебели, инвентаря;

-другие работы;

б) по общеплощадочным работам:

-на вертикальную планировку;

-устройство инженерных сетей, путей и дорог;

-благоустройство территории;

-малые архитектурные формы и др.

При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Рис. 3.12 Виды и состав сметной документации

Локальный сметный расчет (смета) может иметь разделы:

-по строительным работам - земляные работы; фундаменты и стены подземной части;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |