(СНиП ч. III, т.9 , разд. Б, гл. 1)

Грунты | Глубина выемки, м | ||

До 1,5 | До 3 | До 5 | |

Насыпной | 1:0,67 | 1:1 | 1:1,25 |

Песчаные и гравелистые влажные (насыпные) | 1:0,5 | 1:1 | 1:1 |

Глинистые: - супесь - суглинок - глина - лессовый сухой | 1:0,25 1:0 1:0 1:0 | 1:0,67 1:0,5 1:0,25 1:0,5 | 1:0,85 1:0,75 1:0,5 1:0,5 |

Моренные: - песчаные и супесчаные - суглинистые | 1:0,25 1:0,2 | 1:0,57 1:0,5 | 1:0,75 1:0,65 |

ЗДЕСЬ РИСУНОК

Рис. 2.3 Схема определения объёма земляных работ в котлованах (траншеях),

h – глубина промерзания + 20 см; h/с – крутизна откоса; а = q + 0,5 м; b = a + 2с

Объём одного котлована (перевёрнутой усечённой пирамиды):

V= h*a*b+h*(a+b)*c+4/3* h*c2=h*(a*b+(a+b)*c+4/3с2),

где h*a*b – объём без откосов; h*(a+b)*c – объём откосов без углов; 4/3*h*c2 – объём откосов в углах.

Объём траншеи:

V= a+b/2 *h*L,

где L – длина траншеи.

Недобор грунта до проектной отметки не должен превышать 5-7 см, которые в местах установки фундаментов дорабатываются вручную.

Ширина котлованов и траншей по дну для ленточных и отдельно стоящих фундаментов должна назначаться с учётом ширины конструкций с добавлением 0,25 м.

При необходимости спуска людей в котлован наибольшая ширина между боковой поверхностью конструкции и креплением должна составлять не менее 0,7м.

Железобетонные и бетонные конструкции

Сборные конструкции

Специфика подсчёта объёма работ по устройству сборных конструкций заключается в том, что единичные расценки учитывают комплекс работ по монтажу конструкций без стоимости самих конструкций. Поэтому в сметах по монтажу конструкций предусматриваются две позиции: для определения стоимости монтажа по действующим единичным расценкам и для определения стоимости конструкций – по текущим ценам.

Подсчёт объёмов работ осложняется тем, что в отдельных случаях единичные расценки и оптовые цены предусматривают разные измерители, например, сметные нормы на монтаж лестничных маршей установлены на одну конструкцию, а оптовые цены – на 1м2 площади и на 1м3 бетона. В таких случаях приходится определять и число конструкций в штуках и их площадь.

Составитель ведомости подсчёта объёмов работ пользуется чертежами проекта и ясно представляет конструкцию. При составлении смет обычно к чертежам не прибегают, а пользуются только ведомостью подсчёта объёмов работ. Поэтому в ведомости объёмов работ необходимо давать полную характеристику конструкции.

Исходными документами для подсчёта объёмов работ служат спецификации проекта и чертежи конструкции. По спецификациям устанавливается число изделий, а по чертежам – их характеристики, необходимые для подсчёта размеров, марки бетонов, данные об армировании.

Объём конструкций, в том числе пустотных, должен определяться в плотном теле.

Фундаменты

Укладка сборных фундаментов производится на готовое песчаное, гравийное и щебёночное основание. При укладке их на бетонное основание учитывается дополнительно устройство прослойки под подошвы в м2 площади подошвы фундаментов.

Затраты на укладку сборных бетонных и железобетонных фундаментов и балок определяются на одну штуку.

Стоимость металлических элементов, не учтённых оптовыми ценами, определяется в сметах, исходя из проектного веса (массы) и цен за 1 кг. Поэтому для таких конструкций в ведомости подсчёта объёма работ следует указывать массу (по спецификациям проекта)

металлических элементов, не учтённых оптовыми ценами.

Площадь стеновых панелей, перегородок, плит покрытий, перекрытий и лестничных площадок определяется по наружному обводу конструкций без вычета проёмов. Площадь лестничных маршей также просчитывается по наружному обводу изделий.

Сметные нормы на монтаж сборных конструкций дифференцированы по весу, поэтому в ведомости подсчёта объёма работ необходимо указывать для каждого вида изделий его вес применительно к построению норм. (например, блоки ленточных фундаментов до 0,5т; колонны цельные до 1,5т).

Монолитные конструкции

Для большинства видов монолитных железобетонных и бетонных конструкций должен определяться их проектный объём (в м3 бетона и железобетона в деле).

В ведомости подсчёта объёмов работ необходимо указывать для каждой конструкции проектную марку бетона, так как от этого зависит её стоимость по единичной расценке.

Объём монолитных конструкций определяется по проектным размерам без добавок на уплотнение бетона.

При определении объёма монолитного железобетона необходимо учитывать следующие особенности его подсчёта для отдельных конструкций.

Колонна. Площадь поперечного сечения колонны умножается на её высоту. В объём колонны включается объём консолей и подоконников, если их высота более 2м.

Фундамент. Объём определяется по проектным размерам за вычетом объёма, занимаемого нишами, проёмами, каналами, колодцами. В объём фундаментов входит объём подколонников при их высоте до 2м.

Балка. Площадь поперечного сечения умножается на её длину.

Плоская плита. Площадь горизонтальной проекции плиты умножается на её толщину. При определении площади учитывается заделка плиты в стены (опорная часть).

Ребристые перекрытия. Определяется объём балок и плит, и итоги суммируются.

Стены и перегородки. Объём определяется за вычетом проёмов (по наружному обводу коробок). В случае заделки стен или перегородок в кирпичные стены учитывается объём заделываемой части.

Стены из кирпича

Объём кладки стен из кирпича определяют за вычетом проёмов по наружному обводу коробок. Объём кладки архитектурных деталей, выполняемых из материала, предусмотренного нормами (пилястры, эркеры, парапеты), включается в общий объём кладки стен.

Оставленные в кладке гнёзда или борозды для заделки концов балок, панелей перекрытий, плит, объёмы ниш для отопления, вентиляционных и дымовых каналов, ступеней, из объёма кладки не исключаются. Объём ниш внутреннего оборудования из объёма кладки исключается. При кладке стен с воздушной прослойкой объём воздушной прослойки учитывается.

Следует учитывать вид кирпича (красный, силикатный), число этажей здания, так как при высоте здания более девяти этажей применяется другая марка раствора.

Отдельно подсчитывают в м3 возведение кирпичных столбов (прямоугольных, круглых, армированных, неармированных).

Каркасы зданий

Каркас – это конструкции, несущие нагрузку от перекрытий здания и ограждающих конструкций (стеновых панелей и перекрытий): колонны, ригели, балки фермы и связи. Здания, в которых нагрузка от перекрытий распределена на стены (из кирпича и блоков), называются бескаркасными. При этом раздел «Каркас» в локальных сметах на жилищно-гражданское строительство отсутствует. Сметная стоимость ригелей, балок, ферм и связей в таких случаях входит в разделы «Перекрытия» и «Покрытия», а отдельно стоящих колонн – в раздел «Стены».

Объём работ по установке сборных железобетонных колонн и капителей определяют на 1шт.

При монолите железобетонном каркасе единицей изменения для всех железобетонных конструкций является 1м3 железобетона в деле.

Нормы по металлическим каркасам даны на 1т конструкции, для каркасов зданий и лёгких конструкций – на 100м2.

Затраты на укладку сборных железобетонных плит и панелей, покрытий и перекрытий определяются на 1шт.

Кровли

Объём работ по покрытию кровель надо исчислять по полной площади покрытия согласно проектным данным без вычета площади, занимаемой слуховыми окнами дымовыми трубами, и без учёта их обделки.

Длину ската кровли принимают от конька до крайней грани карниза.

Объёмы работ, связанные с покрытием парапетов, брандмауэрных стен и элементов, не связанных с основным покрытием кровлей, надо учитывать дополнительно.

При устройстве рулонных кровель кроме подсчёта площади покрытия с указанием числа слоёв и характеристики рулонных материалов отдельно подсчитываются: объёмы работ по утеплению покрытий в м2 или м3 с указанием толщины; по устройству выравнивающих и уклонообразующих стяжек, пароизоляции в м2; по другим предусмотренным проектом элементам, неучтёнными расценками на кровлю.

Проёмы

Объём заполнения оконных и дверных проёмов определяется в м2 площади, измеренной по наружному обводу коробок.

Для ворот в деревянных коробках также подсчитывается площадь по наружному обводу коробок, а для ворот в стальных коробках – площадь полотен.

Приборы оконные, дверные и воротные в единичные расценки не включены и должны учитываться в сметах отдельно.

Полы

Объём подстилающего слоя (подготовки) под полы исчисляется за вычетом площади, занимаемой печами, колоннами, выступающими фундаментами и другими подобными элементами. Уплотнение грунта гравием или щебнем подсчитывается в м2.

Площадь полов подсчитывается между внутренними гранями стен и перегородок с учётом толщины их отделки.

Отделочные работы

Окраску стальных конструкций нормируют по Сборнику 13 «Защита стальных конструкций и оборудования от коррозии», принимаемая на 1т конструкций следующие площади, м2:

- конструкции с преобладанием угловой стали – 27;

- то же швеллеров и балок – 29;

- конструкции из листовой стали толщиной 2,5-4,5 мм – 24;

- то же, свыше 5 мм – 19;

- переплётов из специальных профилей – 75.

Объём работ по облицовке поверхности природным камнем исчисляется по площади поверхности облицовки. Объём работ по облицовке поверхности искусственным мрамором исчисляется по развёрнутой поверхности облицовки.

Штукатурные работы

Объёмы штукатурных работ подсчитывается за вычетом площади проёмов по наружному обводу коробок.

При улучшенной и высококачественной штукатурке фасадов площадь, занимаемая архитектурными деталями (карнизами, поясами), а также примыкающими к зданию колоннами и пилястрами, не включается в площадь стен и исчисляется отдельно.

Оконные и дверные откосы и отливы при штукатурке фасадов исчисляют отдельно.

Сметными нормами СниП предусмотрены три вида штукатурки (по качеству) внутренних поверхностей помещений: простая, улучшенная и высококачественная.

Малярные работы

Объём малярных работ подсчитывается раздельно для фасадов и для внутренних помещений.

Объёмы работ по окраске фасадов известковыми, силикатными и цементными составами определяют с учётом переломов фасадных стен в плане без вычета проёмов. При этом оконные и дверные откосы, развёрнутые поверхности карнизов, тяг и других архитектурных деталей не учитываются.

Объём работ по окраске фасадов перхлорвиниловыми, кремний органическими и поливинилацетатными составами определяют по площади окрашиваемой поверхности.

Объём работ по окраске внутренних поверхностей водными составами определяют без вычета проёмов и без учёта площади оконных и дверных откосов и боковых сторон ниш. Площадь столбов и боковых сторон пилястр включается в объём работ.

Объём работ по окраске стен масляными и поливинилацетатными составами определяется за вычетом проёмов.

Прочие работы

Отмостка

Основание под отмостку подсчитывается в м3, покрытия - в м2.

Крыльца

Объём работ по устройству крылец по сборнику «Конструкции из кирпича и блоков» подсчитывается в м2 (нормы даны на 1м2 крыльца). Деревянные крыльца подсчитываются в м2 горизонтальной проекции.

Пандусы

Пандусы служат для въезда транспорта и состоят из бетонной подушки толщиной 200-300мм и покрытия из бетона или асфальтобетона. Бетонная подушка подсчитывается в м3 ( с указанием класса бетона), покрытия в м2 (с указанием толщины).

Вопросы определения объёмов строительных работ более подробно изложены в «Справочнике по сметному делу в строительстве», ч.1 и в справочнике «Определение объёмов строительных работ».

Контрольные вопросы:

1. Определение инвестиционной деятельности?

2. Участники инвестиционного комплекса?

3. Определение капитальное строительство?

4. Функции капитального строительства?

5. Источники формирования инвестиций?

6. Субъекты и объекты инвестиций?

7. Инвестиционный проект?

8. Определение проекта?

9. Разделы проекта?

10. Стадии проектирования?

11. Части СНиП?

12. Утверждение проектной документации?

13. Проведение экспертизы?

14. Перечень конструктивных элементов?

3. Сметное нормирование в строительстве

3.1 Нормативно-информационная база ценообразования

Новая сметно-нормативная база позволяет формировать договорные цены на строительную продукцию, определять её сметную стоимость на разных этапах инвестиционного цикла, обеспечивает вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жёсткой регламентации.

Сметно-нормативная база - это совокупность правовых, методических, нормативных документов, устанавливающих порядок определения стоимости строительства.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы, необходимые для определения сметной стоимости строительства.

Основным методическим документом является Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004 далее – Методика).

Методика принята и введена в действие с 9 марта 2004г. Взамен Свода правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП ), Методических указаний по определению стоимости строительной продукции на территории РФ (МДС 81-1.99), Указаний по применению ГЭСН 2001 на строительные и специальные строительные работы (МДС 81-28.2001), Указаний по применению ГЭСНм 2001 на монтаж оборудования (МДС 81-29.2001), Указаний по применению ГЭСНп 2001 на пусконаладочные работы (МДС 81-27.2001), , Общих указаний по применению ГЭСНр 2001 на ремонтно-строительные работы, Временных методических указаний по определению стоимости работ при строительстве и ремонте автодорог (МДС-30.2002).

В Методике даны общие сведения о системе о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства, порядок составления сметной документации и определения стоимости строительства в составе предпроектных проработок.

Существенные изменения внесены Методикой в перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчёт стоимости строительства.

Не всё, что было отменено, есть в новой Методике (например «Порядок определения сметных затрат по оплате труда рабочих»).

Приняты также новые Методические указания по определению величины накладных расходов в строительстве )МДС 81-33.2004), введённые в действие с 12 января 2004 года. Методика исчисления сумм накладных расходов в процентах от фонда оплаты труда сохранилась, но изменены многие нормативы, как укрупнённые, так и по видам работ. Внесены изменения и в структуру накладных расходов по статьям затрат.

Постановлением Госстроя России от 01.01.2001 №15 приняты и введены в действие с 01.03.2001 Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001). Надо отметить введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от фонда оплаты труда.

В практической работе применяются Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99). Документ разработан в соответствии с решением Госстроя России от 24.02.99 №5 «О ходе выполнения работ по реформированию сметно-нормативной базы ценообразования в строительстве и ЖКХ». В Методических рекомендациях отражены практические предложения по оплате труда работников строительных организаций в соответствии с договорными ценами, сметами на строительство и договорами подряда. В них приводятся общая нормативно-расчётная база определения средств на оплату труда в договорных ценах и сметах на строительство и организации заработанной платы в строительно-монтажных и ремонтно-строительных организациях, методы определения размера средств на оплату труда, характеристика систем и форм оплаты труда, принципы разработки и применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами.

Ценным является материал приложений к МДС 83-1.99 (перечень работ с тяжёлыми и вредными, особо тяжёлыми и особо вредными условиями труда, районные коэффициенты к заработанной плате работников по регионам РФ).

Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 83-3.99). Они разработаны структурными подразделениями Госстроя России во главе с Центральным научно-исследовательским институтом экономики и управления в строительстве, приняты и введены в действие с 01.01.2000 постановлением Госстроя России от 17.12.99 №81. В них подробно, с примерами расчётов, освещены все вопросы разработки сметных норм и расценок в расчёте на 1маш. ч эксплуатации строительных машин и механизмов. На основе произведённого в МДС 83-3.99 методического материала можно решать любые вопросы, касающиеся затрат машинного времени в маш.-час и стоимости эксплуатации машин в расчёте на 1 маш.-час, включая оплату труда рабочих, управляющих машинами (руб.).

В новой структуре федеральных органов исполнительной власти Госстрой России с 01.12.2004 вошёл в состав Министерства регионального развития РФ в качестве Федерального агентства по строительству и ЖКХ (в настоящее время называется Рострой России). Вопросами ценообразования и нормирования в строительстве занимается соответствующий департамент, а по регионам Региональные центры по ценообразованию в строительстве (РЦЦС) и Комитеты по строительству при администрациях регионов.

Основным нормативным документом в строительстве является СНиП (Строительные нормы и правила) в 5 частях:

Часть 1 - "Организация, управление, экономика".

Часть 2 - "Нормы проектирования".

Часть 3 - "Организация, производство и приемка работ".

Часть 4 - "Сметные нормы".

Часть 5 - "Нормы затрат материальных и трудовых ресурсов".

Действующая система ценообразования и сметного нормирования включает ч.4 «Сметные нормы» и «Государственные федеральные сметные нормативы» (ГФСН), а также другие сметные нормативы, необходимые для определения сметной стоимости строительства.

Сметные нормативы – это обобщенное название комплекса сметных норм, цен и расценок, объединяемых в отдельные сборники. Вместе с определёнными правилами и методическими положениями, содержащими в себе необходимые требования, как основы определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий любой формы собственности.

Отдельная сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ.

Главной функцией сметных норм является определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы широко используются и при разработке проектов организаций строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено производство работ в нормальных условиях. При выполнении работ в особых условиях к сметным нормам применяются соответствующие коэффициенты, приводимые как в приложении 1 МДС 81-35.2004, так и в общих указаниях к сборникам нормативов.

Суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов даёт единичную расценку - стоимость прямых затрат на измеритель работы.

Состав сметных нормативов по определённым критериям на рис. 3.1

Здесь Рисунок

По уровню применения:

- государственные (федеральные) (ГФСН 81);

- производственно-отраслевые (ПОСН 81);

- территориальные (ТСН 81);

- фирменные (собственная нормативная база пользователя) (ФСН 81).

К государственным федеральным сметным нормативам (ГФСН-81) относятся сметные нормативы, вводимые в действие Госстроем России (Рис.3.4). Они применяются при определении стоимости строительства, осуществляемого в различных отраслях народного хозяйства Российской Федерации. К этим нормативам относятся, введенные в действие Госстроем России до 01.01.95, сборники ресурсных сметных нормативов (РСН) и сборники сметных нормативов СНиП часть 4, а также новые, введенные в действие Госстроем РФ с 01.01.2001 г., Государственные элементные сметные нормы на строительные работы (ГЭСН-2001), Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр-2001), Государственные элементные сметные нормы на монтажные работы (ГЭСНм-2001), Государственные элементные сметные нормы на пусконаладочные работы (ГЭСНп-2001), Федеральные сборники единичных расценок на ремонтно-строительные работы (ФЕРр-2001), Федеральные сборники единичных расценок на общестроительные работы (ФЕР-2001), Территориальные единичные расценки (ТЕР-2001), Территориальные единичные расценки на ремонтные работы (ТЕРр-2001).

Государственные элементные сметные нормы на строительные работы (ГЭСН-2001) и Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр-2001) предназначены для определения потребности в ресурсах (затраты труда рабочих, строительные машины, материалы) при выполнении строительных и ремонтных работ в промышленном и гражданском строительстве и составлению сметных расчетов (смет) ресурсным методом. Они отражают среднеотраслевые затраты на эксплуатацию строительных машин и механизмов, технологию и организацию по видам строительных и ремонтных работ и являются исходными нормативами для разработки единичных расценок, индивидуальных и укрупненных норм (расценок). ГЭСН обязательны для применения всеми предприятиями и организациями, независимо от форм собственности, их принадлежности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, а для строек, финансируемых за счет собственных средств предприятий, организаций и физических лиц, являются рекомендательным материалом.

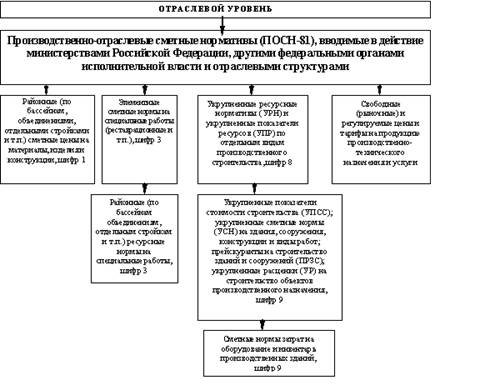

К производственно-отраслевым сметным нормативам (ПОСН-81) относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления для производственного строительства, осуществляемого в пределах соответствующей отрасли и, как правило, в отдельных районах (угольных бассейнах, объединениях, отдельных стройках и т. п.), для которых они разработаны (Рис.3.2.). Нормативы, подлежащие применению организациями нескольких министерств и органов государственного управления, утверждаются по согласованию с Госстроем России. Указанные нормативы не должны противоречить государственным федеральным сметным нормативам или дублировать их.

Рис 3.2 Отраслевой уровень

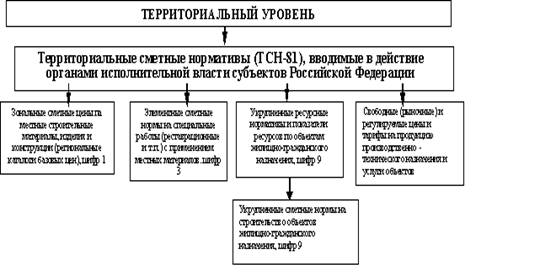

К территориальным сметным нормативам (ТСН-81) (Рис.3.3) относятся сметные нормативы, вводимые в действие органами исполнительной власти субъектов Российской Федерации для строительства, осуществляемого на территории соответствующего региона. Эти нормативы не должны противоречить государственным федеральным сметным нормативам или дублировать их.

В 2000 году выпущены Территориальные элементные сметные нормы и единичные расценки на ремонтно-строительные работы (ТЭСНиЕРр-2001) и Территориальные элементные сметные нормы и единичные расценки на общестроительные работы (ТЭСНиЕР-2001) для базового региона Российской Федерации - Московской области. Они предназначены для нормативного определения сметной стоимости прямых затрат, состава и потребности ресурсов на строительные и ремонтные работы, а также внутрипостроечное перемещение строительных материалов, деталей и конструкций от приобъектного склада до места укладки в дело на объектах строительства и ремонта зданий и сооружений.

В 2001 году «Территориальные элементные сметные нормы и единичные расценки на ремонтно-строительные работы» (ТЭСНиЕРр-2001) и «Территориальные элементные сметные нормы и единичные расценки на общестроительные работы» (ТЭСНиЕР-2001) были переименованы в «Государственные элементные сметные нормы, привязанные к условиям определенного региона (Московской области), и территориальные единичные расценки на общестроительные работы» (ГЭСНП и ТЕР-2001) и «Государственные элементные сметные нормы, привязанные к условиям определенного региона (Московской области), и территориальные единичные расценки на ремонтно-строительные работы» (ГЭСНП и ТЕРр-2001).

Сборники (ГЭСНП и ТЕР-2001 и ГЭСНП и ТЕРр-2001) являются обязательными при составлении сметной документации и расчетов за выполненные строительные и ремонтно-строительные работы на строительных объектах, финансируемых за счет средств федерального и территориального бюджетов всех уровней и целевых внебюджетных фондов. Сборники отражают среднеотраслевой территориальный уровень затрат по принятой технике, технологии и организации всех видов строительных и ремонтных работ. Они могут применяться для определения сметной стоимости строительных и ремонтно-строительных работ всеми заказчиками и подрядчиками, независимо от их ведомственной подчиненности и организационно-правовой формы.

ГЭСНП и ТЕР-2001 и ГЭСНП и ТЕРр-2001 разработаны на основе:

§ ГЭСН-2001 и ГЭСНр-2001, утвержденных Постановлением Госстроя России от 01.01.01 г. №77;

§ заработной платы рабочих-строителей и машинистов, принятой по данным государственной статистической отчетности в строительстве и капитальном ремонте по Московской области на 01.01.2000 г. в размере 1600 рублей в месяц (1 чел-час - 9.62 рубля) при ставке рабочего-строителя четвертого разряда и среднемесячном количестве рабочих часов 166.25;

§ средних сметных цен на материалы, изделия и конструкции в базисном уровне цен по Московской области на 01.01.2000 г.;

§ средних сметных цен на эксплуатацию строительных машин и механизмов в базисном уровне цен по Московской области на 01.01.2000 г.

Рис.3.3. Сметно-нормативная база территориальных организаций.

Рисунок не видно

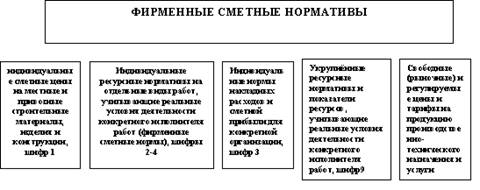

К фирменным сметным нормативам (ФСН-81) или собственной нормативной базе пользователя (Рис.3.3.а) относятся индивидуальные сметные нормативы, учитывающие реальные условия деятельности конкретной фирмы – исполнителя работ. Эта нормативная база, как правило, основывается на нормативах государственного федерального, производственно - отраслевого, территориального уровня или банка данных о стоимости ранее построенных или запроектированных аналогичных объектов конкретной фирмой.

Рис.3.3.а. Сметно-нормативная база строительных организаций

По степени укрупнения все сметные нормативы подразделяются на две группы:

- элементные сметные нормы «ЭСН» и единичные расценки «ЕР»;

укрупнённые сметные нормы и показатели «УСН» и «УСП».

Элементные сметные нормативы (ЭСН) содержат норматив расхода ресурсов в натуральном или денежном выражении для определения сметной стоимости отдельной конструкции или единицы отдельного вида работ. ЭСНы являются первичными сметными нормативами. Они разрабатываются на все виды строительных работ, и на их основе разрабатываются единичные расценки в базисном уровне цен на строительные конструкции и работы, предназначенные для определения прямых сметных затрат. В ЭСН установлены нормативные показатели затрат труда рабочих, потребности в строительных машинах, материалах, изделиях и конструкциях, рассчитанные на единицу определенного вида строительных конструкций и работ. Потребность в ресурсах в ЭСН определяется:

§ по затратам труда рабочих, на основе действующих норм на строительно-монтажные работы;

§ по эксплуатации строительных машин, на основе производственных норм исходя из технической производительности машин, принятой в технологических картах;

по материалам, на основе производственных норм расхода материалов

§ по конструкциям, на основе спецификации к рабочим чертежам.

По структуре и степени укрупнения:

шифр 1 - элементные сметные нормы и цены базисного уровня на виды ресурсов;

шифр 2 - элементные сметные нормы и расценки на строительные работы;

шифр 3 - ресурсные сметные нормы на монтажные и специальные строительные работы;

шифр 4 - элементные сметные нормы и расценки на ремонтно-строительные работы.

шифр 5 - сметные нормативы, выраженные в процентах;

шифр 6 - укрупненные показатели базисной стоимости (УПБС);

шифр 7 - укрупненные показатели по видам работ (сборники ПВР и сборник УПБС ВР);

шифр 8 - укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПP) по отдельным видам строительства;

шифр 9 - укрупненные показатели стоимости строительства (УПСС), укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ, прейскуранты на строительство зданий и сооружений (ПРЗС), укрупненные расценки (УР).

Полный шифр государственных федеральных сметных нормативов состоит из букв «ГФСН», шифра «81», означающего принадлежность к сметным нормативам, шифра от «1» до «9», означающего его структуру и степень укрупнения, порядкового номера сборника, а две последние цифры -- год утверждения данного вида норматива. Например, «ГФСН » означает, что это государственный федеральный сметный норматив ГФСН 81 на строительные работы соответствующий их вид, приводимый в названии сборника). введен в действие в 2001 г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |