Расчет различных составляющих премий за риск:

· надбавка за низкую ликвидность учитывает невозможность немедленного возврата вложенных в объект недвижимости инвестиций и возможные потери при реализации объекта недвижимости из-за недостаточной развитости, несбалансированности или неустойчивости рынка. Надбавка может быть принята на уровне инфляции за типичное время экспозиции подобных объектов.

· Надбавка за риск вложения в недвижимость учитывает возможность случайной потери потребительской стоимости объекта. Надбавка принимается в размере страховых отчислений в страховых компаниях высшей категории надежности.

· премия за управление инвестициями – чем более рискованны инвестиции, тем более компетентного управления они требуют. Надбавку целесообразно рассчитывать с учетом коэффициента недозагрузки и потерь при сборе арендной платы.

Т*)Норму возврата капитала можно рассчитать тремя способами:

1. Т*)Метод Ринга (прямолинейный возврат капитала) используется, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата рассчитывается путем деления 100%-ной стоимости актива на остающийся срок полезной жизни (n):

Rвозв. = 1/n (4.7)

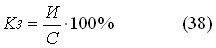

2. По методу Инвуда норма возврата равна фактору фонда возмещения (периодический взнос в фонд накопления, или К3) при той же ставке %, что и ставка дохода на капитал.

Rвозв = ![]() (4.8)

(4.8)

3. Метод Хоскольда используется, когда ставка дохода на капитал высока, норма возврата равна фактору фонда возмещения (периодический взнос в фонд накопления, или К3) по безрисковой ставке.

Rвозв = ![]() (4.9)

(4.9)

Расчет коэффициента капитализации методом рыночной выжимки основывается на рыночных данных по ценам продаж и значений ЧОД по сопоставимым объектам недвижимости:

RК=ЧОД / С (4.10)

Пример 4.1. Рассчитать коэффициент капитализации, если известны данные о ценах продажи сопоставимых объектов:

|

Показатель |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

|

Цена продажи аналога, руб. |

900 000 | |||

|

ЧОД, руб. | ||||

|

Коэффициент капитализации, % |

25,0 |

20,0 |

18,0 |

22,0 |

|

Среднеарифметическое значение, % |

21,25 |

Расчет коэффициента капитализации методом связанных инвестиций используется, если объект недвижимости приобретается с помощью собственного и заемного капитала, в этом случае коэффициент капитализации определяется как средневзвешенное значение ипотечной постоянной (Ип) и ставки дохода на собственный капитал Сс:

RК= Ип*Ки+Сс*(1-Ки) (4.11)

где Ип – ипотечная постоянная - отношение ежегодных выплат по кредиту к величине кредита;

Ки – коэффициент ипотечной задолженности – отношение величины кредита к общей стоимости недвижимости.

Основные проблемы применения метода капитализации доходов:

Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т. е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

«Информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится сложной задачей.

Т*) В процессе оценки необходимо учитывать инфляцию. В результате инфляционной корректировки происходит приведение ретроспективной информации, используемой в оценке, к сопоставимому виду, а так же учет инфляционного роста цен при составлении прогнозов доходов.

В процессе оценки необходимо учитывать, что доходы и коэффициент капитализации могут рассчитываться в номинальном выражении (без учета инфляции) и реальном выражении (с учетом инфляции). При использовании номинальных доходов коэффициент капитализации рассчитываются в номинальном выражении, а при использовании реальных доходов – в реальном выражении.

При пересчете номинальной ставки в реальную ставку используется формула американского экономиста и математика Фишера, выведенная им в 30-е годы ХХ века:

Rр = (4.12)

Где Rр – реальная ставка капитализации

Rн – номинальная ставка капитализации

![]() - годовой темп инфляции – величина, показывающая, на сколько процентов в среднем выросли цены за год.

- годовой темп инфляции – величина, показывающая, на сколько процентов в среднем выросли цены за год.

Для преобразования номинальных доходов в реальные следует номинальную величину дохода разделить на соответствующий индекс инфляции (Iинф). Индекс инфляции показывает, во сколько в среднем выросли цены за рассматриваемый период.

Iинф = 1+ ![]() (4.13)

(4.13)

Т*)Метод дисконтирования денежных потоков (ДДП) для оценки недвижимости применяется, когда предполагается, что будущие денежные потоки будут существенно отличаться от текущих (рис. 4.3) и имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости. Метод ДДП позволяет определить стоимость недвижимости на основе текущей стоимости будущих доходов и остаточной стоимости.

Рис. 4.3. Схема метода дисконтирования

Основные этапы расчета:

· определение прогнозного периода (для России типичная величина периода 3-5 лет);

· прогнозирование величины денежных потоков

· расчет остаточной стоимости недвижимости на конец прогнозного периода

· определение ставки дисконтирования

· расчет стоимости объекта недвижимости по формуле:

![]() С =

С =  (4.14)

(4.14)

С - текущая стоимость объекта недвижимости;

Сt- денежный поток периода t

i – ставка дисконтирования денежного потока

М - стоимость реверсии или остаточная стоимость

n – длительность прогнозного периода

Особенности расчета денежного потока при использовании метода ДДП;

- Капитальные вложения (затраты на создание новых основных фондов, расширение, реконструкцию, техническое перевооружение действующих основных фондов) необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии.

- Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

- Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены на поддержание необходимых характеристик объекта.

При оценке недвижимости методом ДДП рассчитываются следующие виды доходов от объекта:

1. потенциальный валовый доход

ПВД= S * Са

2. действительный валовый доход

ДВД = ПВД – Потери + Прочие доходы

3. чистый операционный доход

ЧОД=ДВД – ОР - Предпринимательские расходы

4. денежный поток до уплаты налогов

ДП до уплаты налога = ЧОД – Капиталовложения – Платежи по кредиту

5. денежный поток после уплаты налогов

ДП после уплаты налога = ДП до уплаты налога – Платежи по подоходному налогу

Расчет стоимости реверсии (остаточной стоимости) объекта недвижимости определяется с помощью следующих способов:

а) назначение цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

б) принятия допущений об изменении стоимости недвижимости за период владения;

в) капитализации дохода за год, последующий за годом после окончания прогнозного периода с использованием самостоятельно рассчитанной ставки капитализации.

Ставка дисконтирования.

С математической позиции ставка дисконтирования — это процентная ставка, используемая для пересчета будущих доходов, в величину текущей (сегодняшней) стоимости.

В экономическом смысле ставка дисконтирования - это требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования.

Российские оценщики ставку дисконтирования чаще всего рассчитывают методом кумулятивного построения. Это объясняется простотой расчета в текущих условиях рынка недвижимости. Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих конкретному объекту недвижимости:

Ставка дисконтирования = безрисковая ставка + премии за риск

Тема 5. Ипотечное кредитование

5.1 Сущность ипотечного кредитования

Т*)Ипотека – залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества

Ипотечный кредит – долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона – залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя преимущественно перед другими кредиторами залогодателя [1].

Ипотека - это один из способов обеспечения обязательства недвижимым имуществом, при ко-тором залогодержатель имеет право в случае неисполнения залогодателем обязательства получить удов-летворение за счет заложенной недвижимости. Ипотека может использоваться в обеспечении любого денежного обязательства, в том числе и обязательства по кредитному договору, что обуславливает су-ществование ипотечного кредита.

К категории недвижимости относится земля либо объекты, непосредственно связанные с землей (предприятия, жилые и нежилые дома, дороги). Закон РФ «0 залоге» устанавливает правило, в силу ко-торого залог недвижимости имущества возможен лишь вместе с земельным участком, на котором нахо-дится недвижимость, либо правом на них.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Предметом ипотеки может быть следующее имущество:

· земельные участки, находящиеся в частной собственности;

· предприятия, а также здания, сооружения и иное недвижимое имущество;

· жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

· дачи, садовые дома, гаражи и т. д.;

· воздушные и морские суда, суда внутреннего плавания

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования:

· одноуровневая модель ипотечного кредитования (немецкая модель);

· двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

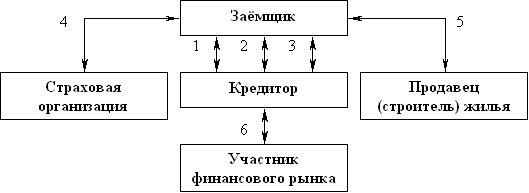

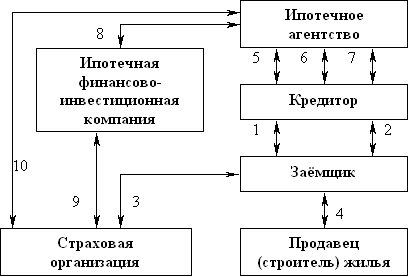

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см. рис.5):

· между заемщиком и кредитором – договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

· между заемщиком страховой организацией – договор страхования заложенного жилья;

· между  заемщиком и продавцом (строителем) жилья – договор купли-продажи жилья.

заемщиком и продавцом (строителем) жилья – договор купли-продажи жилья.

Условные обозначения: 1 – договор о накопительном жилищном вкладе, 2 – кредитный договор, 3 – договор об ипотеке, 4 – договор страхования заложенного жилья, 5 – договор купли-продажи жилья, 6 – договор займа, договор купли-продажи закладных листов.

Рис. 5. Договорные отношения при одноуровневой схеме ипотечного кредитования

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг – закладных листов и, тем самым, – минимизирование возможных рисков.

При нехватке средств для выдачи ипотечных кредитов кредитор (ссудно-сберегательное учреждение) использует внутренние системы накопления части капитала самим заемщиком.

При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала).

Количество обслуживающих организаций – минимально (как правило, это только страховая организация).

В двухуровневой модели ипотечного кредитования кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см. рис.6).

Условные обозначения: 1 – кредитный договор, 2 – договор об ипотеке, 3 – договор страхования заложенного жилья, 4 – договор купли-продажи жилья, 5 – генеральное соглашение, 6 – агентский договор, 7 – договор переуступки прав требования по ипотечным кредитам, 8 – договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 – договор страхования предпринимательского риска, 10 – договор купли-продажи ценных бумаг.

Рис. 6. Договорные отношения при двухуровневой схеме ипотечного кредитования

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников – заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму.

Со страховой организацией заключаются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

5.2 Постоянные ипотечные кредиты

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи и погашения.

Т*)Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т. е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся). Кредитор устанавливает:

· максимальную величину основной суммы кредита в процентах от стоимости собственности:

где ![]() – коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

– коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

И – сумма ипотечного кредита;

С – стоимость объекта недвижимости;

· срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

· процентную ставку, исходя из преобладающих на рынке условий.

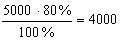

Пример 38. Покупка объекта недвижимости обойдется сегодня в 5000 тыс. руб. коэффициент ипотечной задолженности равен 80%, срок кредита 4 года, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

1. Определим максимальную величину основной суммы кредита в процентах от стоимости собственности:

тыс. руб.

тыс. руб.

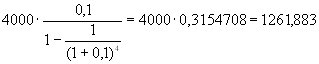

2. Определим ежегодный платеж по кредиту:

тыс. руб.

тыс. руб.

3. Составим схему погашения кредита:

|

Год |

Остаток кредита на конец года, тыс. руб. |

Ежегодный платеж по кредиту, тыс. руб. |

Процентный платеж, тыс. руб. |

Платеж по основной сумме долга, тыс. руб. |

|

0 |

4 000 |

- |

- |

- |

|

1 |

3 138,117 |

1 261,883 |

4 000 |

861,883 |

|

2 |

2 190,045 |

1 261,883 |

313,812 |

948,072 |

|

3 |

1 147,167 |

1 261,883 |

219,005 |

1 042,879 |

|

4 |

0 |

1 261,883 |

114,717 |

1 147,167 |

5.3 Ипотечные кредиты с переменными выплатами

Ипотечные кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия.

Кредиты с «шаровым» платежом. Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту. Подразделяются на кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита и кредиты с выплатой только процентов.

Кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита не предусматривают каких-либо выплат; погашение долга и процентов по кредиту производится в конце срока. Использование таких кредитов ограничено: к ним прибегают земельные спекулянты, которые рассчитывают на продажу объекта в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи.

Пример 39. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

Составим схему погашения кредита:

|

Год |

Остаток кредита на конец года, тыс. руб. |

Процентный платеж, тыс. руб. |

Платеж по основной сумме долга, тыс. руб. | |

|

начисленный |

выплаченный | |||

|

0 |

4 000,0 |

- |

- |

- |

|

1 |

4 400,0 |

400,0 |

0 |

0 |

|

2 |

4 840,0 |

440,0 |

0 |

0 |

|

3 |

5 324,0 |

484,0 |

0 |

0 |

|

4 |

5 856,4 |

532,4 |

0 |

5 856,4 |

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов в течение срока кредита, а в конце срока – «шаровой» платеж основной суммы долга.

Пример 40. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

1. Составим схему погашения кредита:

|

Год |

Остаток кредита на конец года, тыс. руб. |

Процентный платеж, тыс. руб. |

Платеж по основной сумме долга, тыс. руб. | |

|

начисленный |

выплаченный | |||

|

0 |

4 000,0 |

- |

- |

- |

|

1 |

4 000,0 |

400,0 |

0 |

0 |

|

2 |

4 000,0 |

400,0 |

0 |

0 |

|

3 |

4 000,0 |

400,0 |

0 |

0 |

|

4 |

4 000,0 |

400,0 |

0 |

4000,0 |

«Пружинный» кредит (с фиксированным платежом основной суммы) предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат на непогашенный остаток; соответственно с каждым периодом суммарный платеж снижается.

Пример 41. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

Составим схему погашения кредита:

|

Год |

Остаток кредита на конец года, тыс. руб. |

Процентный платеж, тыс. руб. |

Платеж по основной сумме долга, тыс. руб. | |

|

начисленный |

выплаченный | |||

|

0 |

4 000,0 |

- |

- |

- |

|

1 |

3 000,0 |

400,0 |

1 000 |

1 400,0 |

|

2 |

2 000,0 |

300,0 |

1 000 |

1 300,0 |

|

3 |

1 000,0 |

200,0 |

1 000 |

1 200,0 |

|

4 |

0,0 |

100,0 |

1 000 |

1 100,0 |

Кредит с участием предполагает, что кредитор получает, кроме платежей по кредиту, определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое. Так кредитор страхует себя от возможных потерь при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, следовательно, позволяют приобретать более дорогую недвижимость.

При предоставлении кредита с участием в доходах кредитор претендует на часть превышения чистого операционного дохода приносимого объектом недвижимости.

Пример 42. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб., ставка – 10%. Объект недвижимости приносит доход: 1-3 год – 1 200 тыс. руб., 4 год – 1 500 тыс. руб. Платежи кредитору от участия в доходах составляют 25% в год. Необходимо составить схему погашения кредита.

Решение:

1. Составим схему погашения кредита:

|

Год |

Остаток кредита на конец года, тыс. руб. |

Ежегодный платеж по кредиту, тыс. руб. |

Платежи от участия в доходах, тыс. руб. |

|

0 |

4 000,00 |

- |

- |

|

1 |

3 135,12 |

1261,83 |

300 |

|

2 |

2 190,06 |

1261,83 |

300 |

|

3 |

1 147,17 |

1261,83 |

300 |

|

4 |

0 |

1261,83 |

400 |

Кредит с участием в приросте стоимости предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается или в другой обусловленный момент. Сумма увеличения стоимости недвижимости равна разнице между ценой продажи (или оцененной стоимости на текущий момент) и ценой покупки. Стоимость капиталовложений заемщика, сделанных в период владения, прибавляется к цене покупки.

Дополнительный доход, получаемый кредитором, носит название «крикер». В обмен на его получение кредитор снижает ставку за пользование денежными средствами.

Канадский ролл-овер (от англ. rollover – катающийся, плавающий) предусматривает деление срока кредита на заранее установленные временные интервалы; для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Повышение или снижение процентной ставки вызовет соответствующие изменения в сроках амортизации и/или в размерах ежегодных платежей. Например, увеличение процентной ставки означает увеличение срока амортизации и/или увеличение размера ежегодных выплат, и наоборот.

Использование такого типа кредита является механизмом защиты кредитора в случае увеличения темпов инфляции, когда обычно кредитор терпит значительные убытки, а заемщик приобретает дополнительные средства, теряемые кредитором.

Ипотека с обратным аннуитетом – финансовое соглашение, согласно которому кредитор периодически выплачивает заемщику заранее оговоренные суммы в зависимости от стоимости недвижимости, которая является обеспечением кредита.

Такие кредиты позволяют пополнить доходы пенсионерам, которые владеют собственностью. Пожилой человек получает пожизненную ренту в обмен на постепенную утрату прав на собственную квартиру. Предполагаемый временной период может быть ожидаемым оставшимся сроком жизни собственника (который постепенно становится пользователем) или же периодом, определенным контрактом.

Ипотечный кредит, его сущность и основные виды. Оценка эффективности привлечения заемных средств. Оценка недвижимости с участием ипотечного кредита.

Т*)Привлечение заемных средств при покупке объекта недвижимости является эффективным инструментом регулирования ее доходности. Процентные ставки по кредитам, обеспеченным ипотекой (залогом недвижимости), обычно меньше уровня доходности самой недвижимости. Это обстоятельство обуславливает больший доход на собственный капитал при привлечении кредита.

Пример 5.1 На рынке продаются типовые булочные по цене у. е. Коэффициент капитализации для таких булочных составляет 0.18. Процентная ставка по 10-летнему кредиту, обеспеченному залогом недвижимости 10%. У покупателя имеется у. е. собственных средств. Определить, какое вложение собственных средств в приобретение булочных даст наибольший доход на собственные средства.

Решение. Если покупатель приобретет полностью на свои средства одну булочную, его доход на вложенные у. е. составиту. е. в год (х 0.18=18 000).

Если покупатель приобретет две булочные, заплатив за каждую поу. е. собственных средств и поу. е. кредитных, то общий доход от булочных составит: 36000 у. е. х 2=36 000).

При этом общая сумма привлеченных кредитных средств составит у. е..

При ставке 10% и 10-летнем сроке погашения ежегодный платеж по обслуживанию кредита (если погашение долга происходит равными выплатами) составит:

100 000*К6=*0.16275= 16 275 у. е.

где К6 – взнос на амортизацию единицы

К6 =

Доход собственника после уплаты процентов по кредиту составит:

36 =у. е.

Ставка дохода на собственный капитал составит:

(19 725/*100% = 19.725 %.

При покупке одной булочной ставка дохода составляла 18%.

Аналогично можно убедиться, что в случае приобретения трех булочных с кредитом на тех же условиях, конечная отдача на собственный капитал составит уже 21.45%.

Из приведенного примера следует, что чем больше доля привлеченных средств, тем выше доход на собственные средства. Однако это не всегда так. Как правило, банки предоставляют ипотечные кредиты на "обычных" условиях только в пределах 60-70% стоимости той недвижимости, которая является предметом залога. Если речь идет о привлечении большего кредита, то, вследствие возросшего для кредитного учреждения риска, можно ожидать повышения процентной ставки по кредиту. Это приводит к увеличению платежей по обслуживанию долга и, соответственно, снижению дохода на собственные средства, и, следовательно, требует дополнительного анализа для принятия решения.

Необходимость привлечения кредита может быть вызвана и другими причинами. Например, владелец участка земли знает, что эффективной будет отдача инвестиций, если реализовать на его участке большой и дорогостоящий проект, в противном случае отдача от использования участка будет значительно ниже. Вместе с тем, он не располагает достаточными средствами для реализации этого проекта. Возникает необходимость привлечения кредита для реализации проекта.

Целесообразность использования заемного капитала при совершении операций с недвижимостью можно рассмотреть как с позиции заемщика, так и с позиции кредитора.

Привлечение заемного капитала при покупке недвижимости позволяет:

• заемщику:

а) приобрести объект, стоимость которого может существенно превышать размер собственного капитала;

б) повысить уровень диверсификации инвестиционного портфеля путем вложения в другие объекты недвижимости или иные инвестиционные инструменты за счет капитала, высвобождающегося при использовании кредита;

в) приобретать недвижимость в рассрочку, выплачивая кредитору причитающиеся ему суммы из дохода, приносимого объектом недвижимости;

г) получать более высокую ставку дохода на собственный капитал при выборе благоприятных условий финансирования и качественном управлении капиталом;

• кредитору:

а) получить причитающиеся проценты на сумму кредита;

б) обязательная государственная регистрация прав на недвижимость, а также сделок с ней, включая ипотеку, служит юридической гарантией исполнения договорных обязательств заемщиком;

в) оформление «закладной» по предоставленным ипотечным кредитам позволяет банку пускать «закладные» в обращение и пополнять свои кредитные ресурсы.

В большинстве развитых стран приобретение объектов недвижимости осуществляется с привлечением долгосрочного заемного капитала в форме ипотечного кредита.

Ипотечный кредит выдается на долгосрочной основе для приобретения недвижимости, выступающей в качестве залога, т. е. происходит совмещение объекта залога и приобретаемого объекта.

В течение всего срока кредитования заемщик (залогодатель) и кредитор (залогодержатель) не обладают полным правом на заложенное имущество, поскольку, сохраняя права владения и пользования, они не могут распоряжаться имуществом. Заемщик обязан использовать объект таким образом, чтобы получаемый от недвижимости доход был достаточным для погашения основного долга; уплаты начисленных процентов; уплаты налогов, страховых взносов; проведения своевременного ремонта для поддержания объекта в надлежащем состоянии; получения требуемой ставки доходности на собственный капитал.

Все ипотечные кредиты делятся на кредиты с постоянными и переменными платежами.

Кредиты с постоянными платежами - самоамортизирующиеся кредиты, по которым предусматривается погашение долга и процентов равновеликими суммами.

Кредиты с переменными платежами - кредиты, по которым величина расходов по обслуживанию долга с годами меняется под влиянием разных факторов.

1) Кредиты с «шаровым» платежом предполагают:

- в период кредитования уплату только начисленных процентов и погашение основного долга в конце срока одним «шаровым» платежом

- кредиты, по которым «шаровый» платеж включает основной долг и сумму накопленных за период кредитования процентов;

2) Кредиты с пропорциональным погашением полученного займа и уплатой процентов на остаток долга

3) Кредиты с меняющейся процентной ставкой. Изменение ставки может осуществляться следующим образом:

- индексирование процентной ставки в соответствии с состоянием рынка, предусматривающее максимальную и минимальную границы новой ставки;

- пересмотр процентной ставки через заранее установленные промежутки времени

Решение о привлечении ипотечного кредита принимается на основе оценки эффективности использования заемных средств в инвестиционном процессе, что требует анализа таких факторов, как процентная ставка по кредиту; срок займа; порядок погашения; сумма ипотечного кредита; финансовый левередж.

Процентная ставка по кредиту, срок кредитования и порядок погашения воздействуют на величину ипотечной постоянной (Ип):

Ип = ![]() (5.1)

(5.1)

где ДО – ежегодные выплаты по обслуживанию долга; ИК - сумма кредита

Меняя один из параметров (процентную ставку или срок), заемщик может существенно снизить величину ежегодных выплат банку, однако это приведет к увеличению общей суммы процентов, которую уплатит заемщик за весь период кредитования.

Важнейшим фактором, определяющим эффективность использования инвестором заемных средств, является уровень финансового левереджа (рычага). Использование заемного капитала целесообразно, если он обеспечивает более высокую ставку доходности собственного капитала.

Разница между чистым операционным доходом и расходами по обслуживанию долга является денежными поступлениями, отражающими величину дохода, получаемого инвестором:

ДП = ЧОД – РОД (5.2)

где ЧОД - чистый операционный доход;

РОД - годовые расходы по обслуживанию долга;

ДП - денежные поступления на собственный капитал инвестора.

Сумма собственных средств инвестора и ипотечного кредита должна соответствовать стоимости недвижимости:

Сн = ИК+СК (5.3)

где Сн - стоимость недвижимости; ИК - ипотечный кредит; СК - собственный капитал инвестора.

Ставка доходности недвижимости определяется как отношение чистого операционного дохода к стоимости недвижимости:

Rн = ![]() (5.4)

(5.4)

Ставка доходности на собственный капитал определяется как отношение денежных поступлений к величине собственного капитала, вложенного инвестором в недвижимость:

Rск = (5.5)

(5.5)

Финансовый рычаг считается нейтральным, если ставка доходности недвижимости равна ставке доходности собственного капитала инвестора: Rн =Rск.

Финансовый рычаг оценивается как отрицательный, если ставка доходности недвижимости больше ставки доходности собственного капитала инвестора: Rн > Rск.

Финансовый рычаг является положительным и характеризует эффективное использование заемных средств, если Rн < Rск.

Важным фактором, воздействующим на соотношение ставок доходности собственного капитала и недвижимости, является доля стоимости недвижимости, финансируемая за счет ипотечного кредита:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |