Убыточность страховой суммы показывает вероятность ущерба и используется для контроля за изменением риска, для чего сопоставляются фактический и тарифный уровни убыточности. Показатель убыточности страховой суммы формируется под влиянием следующих факторов: числа застрахованных объектов и их страховой суммы, числа страховых случаев, числа пострадавших объектов и суммы страхового возмещения

Убыточность страховой суммы определяется по каждому виду страхования. Фактические показатели убыточности страховой суммы сопоставляются со средними, заложенными в тарифах. Если показатели убыточности страховой суммы приближаются к абсолютным размерам нетто-ставки или превышают его, то это свидетельствует о высоком уровне убыточности страховой суммы и необходимости принятия мер по ее сокращению.

1.4. Формы страхования, классификация отраслей страховой деятельности

Страхование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков. Отрасли страхования классифицируются по различным критериям:

- по объектам страхования (видам риска);

- по видам страхового возмещения.

Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы[2]:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

- связанные с владением, пользованием, распоряжением имуществом – имущественное страхование;

- связанные с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу – страхование ответственности.

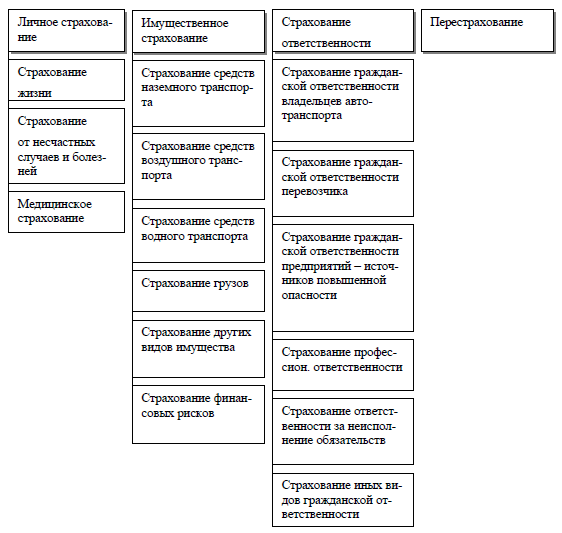

На рисунке 1 приведена отраслевая классификация, применяемая для целей лицензирования в России. Отдельным видом страховой деятельности представлено перестрахование.

Рис.1. Классификация лицензируемых видов страхования в России

Для конкретизации страховых интересов предприятий, организаций и граждан внутри отдельной отрасли далее различаются подотрасли и более узкие виды страхования. В связи с тем, что все изменения в условиях страхования находят свое отражение в страховом тарифе, в мировой страховой практике вид страхования называют также тарифом, имея в виду страхование на однотипных условиях. Так, в личном страховании можно выделить подотрасль – страхование жизни, включающее следующие виды: страхование детей, страхование на случай смерти и утраты трудоспособности, страхование пенсий и т. д.

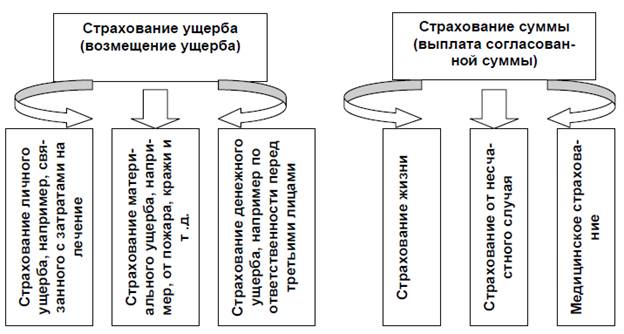

Классификация страхования по видам страховых выплат (рис. 2) построена на соотношении страховой суммы и страхового возмещения за понесенный ущерб, на основании чего различают страхование ущерба и страхование суммы. При страховании ущерба выплата страхового возмещения осуществляется на основе необходимой потребности в покрытии потерь и ограничивается фактической стоимостью объекта страхования, выраженной в страховой сумме.

Рис.2. Классификация отраслей страхования по видам страховых выплат

В страховании ущерба действует принцип запрета на обогащение, например, нельзя застраховать дом, реальная стоимость которого оценивается в 100 тыс. руб., на сумму вдвое больше действительной стоимости. При страховании суммы выплата определяется не стоимостью материальных ценностей, а желанием и финансовыми возможностями страхователя, выраженными в размере страховой суммы.

При объединении нескольких отраслей страхования для предоставления комплексной страховой защиты возникает комбинированное страхование, при котором в одном договоре предусматривается покрытие нескольких рисков. Типичными примерами комбинированного страхования являются:

- комбинированное страхование средств наземного транспорта (включает страхование: средств наземного транспорта, грузов, ответственности владельцев автотранспортных средств, водителя и пассажиров от несчастного случая);

- комбинированное страхование строительно-монтажных работ (включает страхование: строительно-монтажных работ, ответственности перед третьими лицами при строительно-монтажных работах).

Во всех странах, включая и Россию, все виды страхования, исходя из техники обоснования страховых тарифов, формирования страховых резервов и управления ими, делятся на две группы: страхование жизни и страхование иное, чем страхование жизни. Все нормативные акты и методические рекомендации идут, как правило, раздельно по этим блокам.

В классификации страхования по ориентации страховых интересов выделяют два главных направления:

- в личном страховании: ориентированное на социальные и имущественные интересы страхователя и третьих лиц;

- в имущественном страховании: на сохранение любого вида имущества, в основном предпринимательских структур.

По форме страхования различают:

- обязательное, осуществляемое на основе требований законодательства страны в рамках установленного перечня и условий страхования. Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества;

- добровольное, осуществляемое по взаимной договоренности страховщика и страхователя, виды и условия которого определяются самими страховщиками исходя из возможностей, спроса на виды страхования и т. д. при соблюдении действующего в стране законодательства.

По форме организации страхование различают групповое и индивидуальное.

Расширение ассортимента и сферы страховых услуг создает предпосылки для появления новых видов страховой защиты, в связи с чем классификация страхования постоянно дополняется и изменяется.

1.5. Теоретические основы построения страховых тарифов

Расчеты тарифов по любому виду страхования (актуарные расчеты) представляют собой процесс, в ходе которого определяются расходы на страхование данного объекта. С помощью актуарных расчетов определяются себестоимость и стоимость услуги, оказываемой страховщиком страхователю. В более обобщенной форме актуарные расчеты можно представить как систему математических и статистических закономерностей, регламентирующих взаимоотношения между страховщиком и страхователями. С помощью актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, т. е. определяются размеры тарифных ставок.

Определение расходов, необходимых на страхование данного объекта, – один из наиболее сложных и ответственных моментов в деятельности страховщика. Форма для исчисления расходов на проведение данного страхования называется страховой (актуарной) калькуляцией.

Роль актуарной калькуляции может быть рассмотрена в разных аспектах: с одной стороны, она позволяет определить себестоимость услуги, оказываемой страховщиком, а с другой – через нее создаются условия для всестороннего анализа и раскрытия причин экономических, финансовых и организационных успехов или недостатков в деятельности страховщика.

Актуарная калькуляция позволяет определить страховые платежи к договору. Величина предъявленных к уплате страховых платежей предполагает измерение принимаемого страховщиком риска. В состав актуарной калькуляции входит также исчисление суммы или доли расходов на ведение дела по обслуживанию договора страхования.

Актуарные расчеты имеют ряд особенностей, связанных с практикой страхового дела. Наиболее важные из них:

- события, которые подвергаются оценке, имеют вероятностный характер. Это отражается на величине предъявленных к уплате страховых платежей;

- в отдельные годы общая закономерность проявляется через массу обособленных случайных событий, наличие которых предполагает значительные колебания в страховых платежах, предъявленных к уплате;

- исчисление себестоимости услуги, оказываемой страховщиком, производится в отношении всей страховой совокупности;

- необходимо выделение специальных резервов, находящихся в распоряжении страховщика, определение оптимальных размеров этих резервов;

- прогнозирование сторнирования договоров страхования, экспертная оценка их величины;

- исследование нормы ссудного процента и тенденций его изменения в конкретном временном интервале;

- наличие полного или частичного ущерба, связанного со страховым случаем, что предопределяет потребность измерения величины его распределения во времени и пространстве с помощью специальных таблиц;

- соблюдение принципа эквивалентности, т. е. установление адекватного равновесия между платежами страхователя, выраженными через страховую сумму, и страховым обеспечением, предоставляемым страховым обществом;

- выделение группы риска в рамках данной страховой совокупности.

Тарифная ставка – это цена страхового риска и других расходов, адекватное денежное выражение обязательств страховщика по заключенному договору страхования. Тарифные ставки определяются с помощью актуарных расчетов. По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами. По добровольному страхованию ставки рассчитываются страховщиками самостоятельно.

Страховой тариф представляет собой ставку взноса с единицы страховой суммы или объекта страхования. Обычно за единицу страховой суммы принимается 100 рублей (реже 1 руб. или 1000 руб.). Совокупность тарифных ставок носит название тарифа. Системное изложение тарифов – это тарифное руководство.

С помощью тарифной ставки определяется величина страховой премии, которую страхователь должен заплатить при заключении договора страхования. Для этого величина тарифной ставки умножается на страховую сумму, указанную в договоре.

Тарифная ставка, по которой заключается договор страхования, носит название брутто-ставки (рис.3). В свою очередь брутто-ставка состоит из двух частей: нетто-ставки и нагрузки. Нетто-ставка предназначена для формирования страхового фонда, который используется для страховых выплат страхователям (страхового обеспечения - при личном страховании и страхового возмещения – при имущественном страховании), то есть для выполнения финансовых обязательств страховщика по договорам страхования.

Нагрузка предназначена для компенсации расходов страховщика: погашения накладных расходов, формирования запасных, резервных и других фондов. В нагрузку включается также определенная плановая прибыль от страховой деятельности.

Тарифная ставка является базой для определения доли участия каждого страхователя в формировании денежного фонда. За счет этого фонда должны быть осуществлены страховые выплаты, покрыты прочие расходы страховщика и получена прибыль. Поэтому основная задача, которая ставится при расчете тарифной ставки, связана с определением вероятной суммы выплат по страховым случаям и других расходов страховщика, приходящихся на единицу страховой суммы или один объект страхования.

Рис.3. Структура и содержание тарифной брутто-ставки

Если тарифные ставки рассчитаны правильно, то страховщик за счет полученных страховых взносов может в полной мере выполнить взятые на себя обязательства, покрыть свои издержки по проведению страхования и получить прибыль. Завышение тарифов по сравнению с вероятностью имеющегося риска не способствует заключению договоров страхования с потенциальными страхователями, снижает конкурентные возможности страховщика на страховом рынке.

Занижение тарифной ставки может привести к тому, что у страховщика просто не хватит средств для осуществления страховых выплат, и в результате понесенный страхователями или иными участниками страхования ущерб не будет возмещен. Последняя ситуация крайне негативно отражается не только на финансовом положении страховщика, но и вызывает недоверие к страхованию со стороны страхователей. Поэтому орган страхового надзора в России устанавливает контроль за обоснованностью применяемого размера тарифной ставки и может принимать строгие санкции за снижение величины ставок страховщиками без достаточных на то оснований.

На размер нетто-ставки влияют два фактора:

- вероятность наступления страхового случая по данному договору;

- ожидаемая тяжесть страхового случая, которая определяется отношением ожидаемой величины выплаты по страховому случаю к страховой сумме по данному договору.

В основе построения нетто-ставки по любому виду страхования лежит вероятность наступления страхового случая. Вероятностью события А – обозначается Р(А) – называется отношение числа благоприятных для него случаев М к общему числу всех равновозможных случаев N. Поскольку вероятность события выражается правильной дробью (числитель меньше знаменателя, М всегда меньше или равно N), ясно, что 0 < Р(А) < 1. Если Р(А) равно 0, то событие А считается невозможным. Если же оно равно 1, то это достоверное событие.

Итак, вероятность события заключена в пределах от 0 до 1. Если она достигла своих крайних границ, то страхование на случай наступления данного события проводиться не может.

Страховые отношения складываются только тогда, когда заранее неизвестно, произойдет в данном году то или иное событие или нет, т. е. имеет место случай.

Понятие вероятности применительно к страховому случаю характеризуется двумя особенностями. Во-первых, в общем случае вероятность устанавливается подсчетом числа благоприятных событий. Например, ими можно считать выпадение заранее загаданной цифры или герба (на монете) и т. д. В страховании наступление страхового события, наоборот, – событие для страховщика и страхователя, как правило, неблагоприятное.

Во-вторых, для определения статистической вероятности проводится ряд испытаний (например, монета подбрасывается определенное количество раз). При страховании же имеется лишь некоторое количество объектов, из которых отдельные подвергаются страховому случаю (реализуется страховой риск). Но сущность вероятности при этом не меняется. В самом деле, возьмем застрахованных объектов. Условно статистика показывает, что ежегодно два из них подвергаются страховому случаю. Какова вероятность того, что в текущем году с любым из застрахованных объектов в рамках выбранной страховой совокупности (100) произойдет реализация риска? Очевидно, она равна 0,02, или 2%. Это означает, что если бы в течение ста лет изучался один и тот же объект (т. е. проводилось 100 испытаний) и при этом с ним дважды произошел страховой случай, то вероятность последнего для данного объекта можно считать равной 0,02, или 2%.

Нетто-ставка целиком предназначается для создания фонда выплат страхователям. В связи с этим она должна быть построена таким образом, чтобы обеспечить эквивалентность взаимоотношений между страховщиком и страхователем. Иными словами, страховая компания должна собрать столько страховых премий, сколько предстоит потом выплатить страхователям.

Вернемся к приведенному примеру, в котором имеется 100 застрахованных объектов с вероятностью страхового случая Р(А) = 0,02. Как определить нетто-ставку? Вероятность такова, что если бы каждый из этих объектов был застрахован, скажем, на 200 млн. руб., то ежегодные выплаты составили бы 400 млн. руб. (0,02 x 100 x 200 млн.) при условии, что ущерб больше или равен страховой сумме. Если названные выплаты разделить на количество всех застрахованных объектов, то получим долю одного страхователя в общем страховом фонде, равную 4 млн. руб. (0,02 x 200). Именно такую сумму (страховую премию) должен уплатить каждый страхователь, чтобы у страховой компании оказалось достаточно средств для выплаты страхового возмещения.

Здесь 4 млн. руб. – нетто-ставка по данному виду страхования в рамках данной страховой совокупности, или 2 тыс. руб. со 100 тыс. руб. страховой суммы. Однако при проведении страхования сумма выплачиваемого страхового возмещения пострадавшим объектам, как правило, отклоняется от страховой суммы по ним. Причем если по отдельному договору выплата может быть только меньше или равна страховой сумме, то средняя по группе объектов выплата на один договор может и превышать среднюю страховую сумму.

При построении нетто-ставки учитывается как раз последний показатель. В этих условиях рассчитанная в изложенном порядке нетто-ставка корректируется на коэффициент, определяемый отношением средней выплаты к средней страховой сумме на один договор. В результате получаем следующую формулу для расчета нетто-ставки со 100 тыс. руб. страховой суммы.

Тн-с = Р(А) * К * 100, (1)

где Тн-с – тарифная нетто-ставка;

А – страховой случай;

Р(А) – вероятность страхового случая;

К – коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Формула (1) позволяет разграничить понятия "вероятность страхового случая" и "вероятность ущерба". Вероятностью ущерба называется произведение вероятности страхового случая Р(А) на поправочный коэффициент К. Это более общий страховой термин. Формула (1) может быть применена как при совершенствовании тарифных ставок по действующим видам страхования, так и при расчете ставок по вновь вводимым.

Представим формулу (1) в развернутом виде. По определению имеем:

Р(А) = M/N= Кв/Кд; K= Св/Сс,

где Кв – количество выплат за тот или иной период (обычно за год);

Кд – количество заключенных договоров в данном году;

Св – средняя выплата на один договор;

Сс – средняя страховая сумма на один договор.

В результате формула (1) принимает вид:

Т = (Кв * Св)/(Кд * Сс) * 100 = В/С * 100, (2)

где В – общая сумма выплат страхового возмещения;

С – общая страховая сумма застрахованных объектов.

Формула (2) есть не что иное, как показатель убыточности со 100 руб. страховой суммы. Это означает, что при совершенствовании тарифных ставок по действующим видам страхования основой уточнения нетто-ставок является убыточность со 100 руб. страховой суммы. Отношение количества выплат (количества пострадавших объектов) – Кв к количеству заключенных договоров (застрахованных объектов) – Кд определяет частоту страховых случаев. Отношение средней выплаты на один договор – Св к средней страховой сумме на один договор – является аналогом коэффициента К в формуле (1). Убыточность страховой суммы может быть рассчитана как по видам страхования в целом, так и по отдельным страховым рискам. По этим данным определяется размер нетто-ставки. После ее расчета устанавливается размер совокупной тарифной ставки, или брутто-ставки. Для исчисления последней к нетто-ставке прибавляют нагрузку.

Расходы на ведение дела обычно рассчитываются аналогично нетто-ставке, остальные надбавки устанавливаются в процентах к брутто-ставке. Размер совокупной брутто-ставки рассчитывается по формуле

Тб-с = Тн-с + f, (3)

где Тб-с – брутто-ставка;

Тн-с – нетто-ставка;

f – нагрузка.

В формуле (3) величины Тб-с, Тн-с, f указываются в абсолютном размере.

Если все элементы нагрузки определены в процентах к брутто-ставке, то в этом случае формула расчёта брутто-ставки принимает следующий вид:

Тб-с = Тн-с/(1-f).

1.6. Расходы на ведение дела как элемент тарифной ставки

При исчислении тарифной ставки к нетто-премии делаются соответствующие надбавки, связанные с развитием риска. Главная статья этих надбавок – расходы на ведение дела. Сюда включаются расходы, связанные с заключением и обслуживанием договора страхования. Поскольку постоянно изменяется множество факторов, которые влияют на величину расходов на ведение дела, поэтому нельзя дать общие рекомендации по нормированию этих расходов.

Расходы страховщика на ведение дела имеют свои специфические особенности, и их следует учитывать при калькуляции тарифной ставки. С учетом этих особенностей делаются соответствующие группировки, принимаемые во внимание при составлении страховых тарифов.

В страховой практике принято различать расходы на ведение дела внутренней службы страхового общества и расходы на ведение дела внешней сети страхового общества. В специальной литературе встречаются различные классификации этих расходов. Наиболее общими являются группировки на постоянные и переменные, зависимые и независимые, общие и частные расходы по ведению дела страховщика.

Переменные расходы на ведение дела могут быть отнесены на отдельное страхование (вид страхования, отдельный страховой полис). Постоянные расходы не могут быть отнесены на отдельное страхование. Они должны быть разложены на весь портфель заключенных договоров страхования.

Понятия постоянных и переменных расходов используются в актуарных расчетах по договорам страхования, имеющим срок действия более одного года. Относительно постоянные расходы не подвержены колебаниям в страховой деятельности, т. е. не зависят от степени занятости персонала в данной страховой организации. Переменные расходы изменяются пропорционально степени занятости персонала в данной страховой организации. Величина относительно постоянных расходов связана с квалификацией работников страхового общества. Это заставляет страховое общество стремиться к постоянному повышению квалификации своих служащих и страховых агентов. Удельный вес относительно постоянных расходов на ведение дела сравнительно мал. Большее место в деятельности страховой организации занимают переменные расходы.

Расходы на ведение дела могут быть связаны и не связаны с изменением страховой суммы. Некоторые расходы на ведение дела одновременно имеют характер зависимых и независимых. Эти расходы нормируются в промилле от страховой суммы среднесписочного состава страхователей. По некоторым видам страховая премия начисляется в промилле от страховой суммы. Следовательно, брутто-премия пропорциональна страховой сумме.

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать не только страховые суммы и возмещения, но и расходы на содержание страхового общества. В связи с этим расходы на ведение дела можно классифицировать как организационные, аквизиционные, ликвидационные, управленческие и связанные с инкассацией платежей.

Организационные расходы связаны с учреждением страхового общества. Они относятся к активам страховщика, так как являются инвестициями.

Аквизиционные расходы – производственные расходы страхового общества, связанные с привлечением новых страхователей и заключением новых страховых договоров при посредничестве страховых агентов.

Инкассационные расходы связаны с обслуживанием налично-денежного оборота поступления страховых платежей. Это расходы на изготовление бланков квитанций о приеме страховых платежей и учетных регистров (книг, ведомостей, справок и т. п.).

Ликвидационные расходы – расходы по ликвидации ущерба, причиненного страховым случаем. К. ним относятся расходы на оплату труда ликвидаторам (лицам, занимающимся ликвидацией ущерба), понятым, судебные издержки, почтово-телеграфные расходы и расходы по выплате страхового возмещения.

Управленческие расходы могут быть подразделены на общие расходы управления и расходы по управлению имуществом. Управленческие расходы не пропорциональны собранным страховым платежам. Большая часть их зависит от уровня занятости в данном страховом обществе. При оценке рентабельности отдельных видов страхования основное значение имеет сумма управленческих расходов. В актуарных расчетах необходимо уточнить размер расходов по отдельным видам страхования в рамках каждого вида страхования по отдельным группам с учетом их характера.

1.7. Виды страховых премий (страховых взносов)

По форме уплаты страховые взносы подразделяются на единовременные, текущие, годовые и рассроченные премии.

Единовременный взнос – страховая премия, которую страхователь сразу уплачивает страховщику за весь период страхования вперед. Сумма единовременного взноса определяется к моменту заключения договора страхования. В теории актуарных расчетов принято считать, что в момент заключения договора страхования обязательства сторон, участвующих в нем, равны. В единовременной премии выражается эквивалентность обязательств страховщика и страхователя.

Текущий взнос представляет собой часть общих обязательств страхователя по отношению к страховщику, т. е. является частью единовременной премии. Сумма текущих взносов по данному виду страхования всегда больше единовременного взноса. Это объясняется потерями прибыли страховщика при рассроченных текущих взносах.

Годичный взнос (премия). Единовременный страховой взнос обычно вносится по договорам, имеющим годичный срок действия. В этом случае можно говорить о годичном страховом взносе (премии), сумма которого обусловлена заключаемым договором. Годовой взнос неделим и по теории актуарных расчетов всегда больше единовременного взноса. В личном страховании выделяют срочные и пожизненные годовые страховые премии. Срочными называются те страховые взносы, которые уплачиваются в течение определенного промежутка времени. Пожизненные страховые взносы уплачиваются ежегодно, пока жив страхователь.

Рассроченный страховой взнос. Единовременные страховые взносы подразделяются на годовые с учетом экономических возможностей страхователя произвести их уплату. В свою очередь годовой взнос может быть разделен на равные части (ежемесячный, квартальный, полугодовой). Часть годового взноса, которая уплачивается страхователем в счет заключенного договора, носит название рассроченного страхового взноса. По теории актуарных расчетов сумма рассроченного страхового взноса всегда больше суммы годового взноса (по причине потери прибыли страховщиком по договорам с рассроченным взносом).

В зависимости от последовательности уплаты выделяют первый и последующий рассроченный страховой взнос (премии). Если момент соответствующей уплаты наступил, говорят о наступивших страховых платежах.

По времени уплаты страховые взносы подразделяются на авансовые платежи и предварительную премию. Авансовыми платежами называются платежи, которые уплачивает страхователь страховщику заранее, до наступления срока их уплаты, указанного в заключенном договоре. Авансовые платежи обычно вносятся за весь срок действия договора. По экономической природе они равны единовременному взносу.

Предварительная премия. Страховщик может предоставить право страхователю внести полностью или частично причитающийся к уплате взнос до наступления срока уплаты. Предварительно внесенные платежи рассматриваются как взносы сберегательного характера, поступившие на счет страхового общества. На внесенные предварительно суммы начисляется соответствующий процент по вкладам. При наступлении страхового случая до истечения срока договора страхователь или его наследники получают не только страховую сумму, но и страховые взносы, по которым не наступил срок уплаты. В этом разница между авансовыми платежами и предварительной премией.

2. ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

2.1. Общие принципы и подходы в имущественном страховании

Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя[3].

Это направление страхования предназначено для покрытия следующих рисков:

- гибели, повреждения или частичной утраты застрахованного имущества;

- неполучения или недополучения ожидаемых доходов из-за нарушения партнерами своих обязательств или по другим причинам, т. е. финансовых рисков;

- возникновения гражданской ответственности перед третьими лицами в случае причинения вреда их здоровью или ущербов их имущественным или другим интересам.

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним. В связи с этим встает проблема оценки стоимости страхуемого имущества и определения страховой суммы.

Страховая сумма – эта сумма, в пределах которой страховщик несет страховую ответственность по договору. Максимальная величина страховой суммы в имущественном страховании определяется страховой стоимостью страхового интереса ко времени наступления страхового случая. В страховании различают следующие основные виды стоимости:

- восстановительная стоимость – сметная стоимость нового объекта, аналогичного подлежащему оценке;

- фактическая стоимость – восстановительная (первоначальная) стоимость за вычетом суммы, соответствующей степени износа;

- остаточная (общая) стоимость – продажная цена объекта страхования, которую может получить страхователь.

Как правило, страховая стоимость – это фактическая стоимость объекта страхования за вычетом износа. На это обстоятельство следует обратить особое внимание. При страховании ущерба в качестве предмета страхования рассматривается не вещь как таковая, но интерес собственника в ее сохранении. Как правило, оценка страхового интереса совпадает со стоимостью возмещения вещи в том качественном состоянии, в котором она находится на момент страхования.

Классическая концепция страхования состоит в том, что страховая сумма по договору не должна быть выше страховой стоимости[4].

При определении суммы страхования и размера страхового возмещения в имущественном страховании применяются несколько систем страхования. Для формализации расчетов по системам страхования введем следующие условные обозначения:

В – сумма страхового возмещения;

С – страховая сумма по договору;

У – фактическая сумма ущерба;

О – стоимостная оценка объекта страхования, определяемая по балансу либо экспертным путем.

Одной из наиболее распространенных систем является страхование по действительной стоимости имущества на день заключения договора. Применительно к данной системе при условии наступления страхового случая, страховое возмещение будет равно величине ущерба:

О = С и В = У.

При страховании по системе пропорциональной ответственности страхователю возмещается не вся сумма ущерба, а лишь такая доля (процент), в которой было застраховано имущество: В = С / О * У.

Например, если акционерное общество застраховало свое имущество на 70% от его фактической стоимости при заключении договора, то при наступлении страхового случая возмещению подлежит ущерб также в размере 70%. Факт пропорционального страхования указывается в договоре страхования в виде специальной оговорки «эверидж».

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом весь ущерб в пределах страховой суммы (первый риск) возмещается полностью, а ущерб сверх страховой суммы (второй риск) – не компенсируется: В ≤ У, lim С.

Возмещение ущерба по другой системе страхования – системе предельного страхового обеспечения (системе предельной ответственности) – определяется как разница между заранее обусловленным (нормативным) и фактическим уровнем результата деятельности (дохода, урожайности и т. п.). Например, при страховании урожая сельскохозяйственными предприятиями нормативным уровнем считается средняя урожайность с одного гектара данной культуры. В условиях страхования может быть ограничена сумма возмещаемого ущерба до определенного процента, например до 70 или 80%.

Страхование по системе восстановительной стоимости означает, что страховое возмещение за объект равно цене нового имущества соответствующего вида; износ имущества при этом не учитывается.

При коллективном страховании или состраховании два и более страховщиков участвуют определенными долями в страховании одного и того же риска, выдавая совместный или раздельный полисы, каждый на страховую сумму в своей доле. Однако страховое возмещение в любом случае будет меньше или равно фактической стоимости имущества – В ≤ О.

Сострахование иногда порождает так называемое двойное страхование, запрещаемое законодательством в отраслях страхования ущерба. Двойное страхование имеет место, если объект застрахован по одному и тому же риску в один и тот же период в нескольких страховых компаниях и страховые суммы, вместе взятые, превосходят страховую стоимость[5]. Это значит, что при страховом случае суммы страховых возмещений, причитающихся со страховщиков, будут превосходить общую сумму ущерба. За двойным страхованием часто стоят преднамеренность и стремление к незаконному обогащению. Если факт двойного страхования открылся до наступления страхового случая, то возможны варианты с перезаключением договоров страхования с изменением страховых сумм и страховых премий.

В том случае, когда факт двойного страхования стал известен после наступления страхового случая, страховые компании должны разделить между собой ущерб и возместить компании – первоначальному плательщику возмещения соответствующую часть переплаты, что осуществляется в рамках контрибуционных расчетов.

Контрибуция – это право страховой компании обратиться к другим страховщикам, которые подобным же образом ответственны перед страхователем, с предложением поделить между собой расходы по возмещению ущерба. Контрибуция рассчитывается на основе страховой суммы по каждому полису по принципу пропорциональности. Возможность контрибуции возникает при наличии пяти условий:

- существуют два и более полисов страхования;

- полисы страхования должны покрывать одни и те же страховые интересы;

- полисы должны покрывать общие опасности, являющиеся причиной убытка;

- полисы должны относиться к одному и тому же объекту страхования;

- каждый полис должен быть ответственным по убытку.

В некоторые страховые полисы включается контрибуционная оговорка в форме записи: «данный полис не покрывает убытка, если есть другой договор страхования, его покрывающий» или «в случае наличия другого полиса, покрывающего ущерб, данный полис действует только на сумму превышения ущерба над оплаченной его частью».

При заключении договора страхования страхователь может выступать в роли «сострахователя», т. е. держать на своей ответственности определенную долю риска. Личное участие страхователя в покрытии ущерба выражается через франшизу (фр. franchise – льгота, вольность), предусмотренную условиями договора страхования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |