УДК 330.4:519.8

С126

Рецензенты: Доктор экономических наук, профессор, Новосибирский государственный технический университет Доктор физико-математических наук, профессор, Институт вычислительной математики и математической геофизики СО РАН Савиных, В. Н. С126 Математическое моделирование производственного и финансового менеджмента [Текст]: учеб. пособие / . - Новосибирск: СГГА, 20с.

18ВЫ 3253-2

Учебное пособие составлено для студентов 3 и 4 курсов специальности 080507 «Менеджмент организации» и направления 0890500 «Менеджмент», содержит теоретические положения и методику выполнения индивидуальных расчетно-графических и лабораторных работ по темам математического моделирования производственного и финансового менеджмента. На примерах решения типовых задач изучаются методы оптимизации управления производством, коммерцией и финансами, а также показываются приемы компьютерной реализации соответствующих моделей в среде ЕХСЕЬ.

Главной целью учебного пособия является оказание методической помощи в самостоятельном решении студентом предложенного ему индивидуального набора задач по всем темам курса «Экономико-математические методы».

Печатается по решению редакционно-издательского совета СГГА

УДК 330.4:519.8

© ГОУ ВПО «Сибирская государственная

18ВЫ 3253-2 геодезическая академия», 2007

ВВЕДЕНИЕ

Математические и основанные на них компьютерные модели являются передовыми технологиями анализа и разработки эффективных управляющих решений для любой экономической системы. Если под системой на общетеоретическом уровне понимается «множество элементов, находящихся в отношениях или связях друг с другом, образующих целостность или органическое единство» [12], то под экономической системой могут пониматься:

• потребители: отдельные лица или группы лиц с общим доходом, расходуемым на потребление;

• фирмы: предприятия, производящие товары или услуги для продажи другим фирмам или конечным потребителям;

• профессиональные союзы: группы людей, работающих по найму;

• правительственные организации: политические учреждения, обладающие важными экономическими функциями;

• банки, товарные и фондовые биржи.

Приведенный список не претендует на полноту, так как его всегда можно расширить. Например, моделируемой экономической (организационно -технической) системой может являться филиал производственной фирмы, рассматриваемый отдельно как ее подсистема при взаимодействии с другими филиалами-подсистемами.

Модель - материальный или идеальный объект-копия, создаваемый для решения возникшей проблемы сведением ее к уже известной задаче либо с целью получения новых знаний об объекте-оригинале, выделенном из проблемной среды и отображающем существенные (с позиции разработчика) свойства оригинала [7].

По форме отображения объектов проблемной среды модели принято разделять на две группы: материальные (физические, химические, биологические, аналоговые) и идеальные (знаковые и мысленные). Знаковые модели, в свою очередь, подразделяются на графические (схематические), логико-описательные, математические и компьютерные. Материальные и знаковые модели можно разделить следующим образом:

• изобразительные (в которых, изменяется только геометрический масштаб модели относительно объекта);

• аналоговые (в которых, кроме изменения масштаба, происходит замена одного свойства, например, глубины или высоты, на другое, например, синий или коричневый цвет) [31].

Под математической моделью на общетеоретическом уровне нужно понимать такую модель, которая использует для описания свойств и характеристик объекта или события математические символы и методы [32].

«Экономико-математическая модель (ЭММ) - это описание, отображающее экономический процесс или явление с помощью одного или нескольких математических выражений (уравнений, функций, неравенств, тождеств), имитирующих (отображающих) поведение моделируемого объекта в заданных или возможных условиях его реального существования» [33].

Компьютерная модель - знаковая модель, записанная (без синтаксических ошибок) ее составителем в форме, которую компьютер способен распознать и преобразовать в электрические сигналы для того, чтобы произвести над ними арифметические и логические действия, а затем (с помощью обратного преобразования электрических сигналов в числовую и знаковую форму) выдать результат на языке, понятном человеку [30].

При рассмотрении математических моделей экономического объекта, для которых затем создается их компьютерный аналог, следует обратить внимание на два вопроса, сопровождающих изучение моделируемого объекта или процесса: управляем ли он исследователем, и возможно ли построить такую его модель, которая имела бы аналитическое, а не численное итерационное решение.

Ответ на первый вопрос позволяет определить принадлежность экономического объекта и, следовательно, его модели к типу управляемых или только наблюдаемых.

«Существуют два метода получения с помощью модели оптимального решения (или некоторого приближения к нему): аналитический и численный. Аналитические процедуры сводятся к использованию математического метода дедукции. <...> Аналитические решения получаются в абстрактном, символьном виде, т. е. подстановка чисел вместо символов обычно производится уже после того, как будет получено решение.

Численные процедуры состоят в подборе различных значений для управляемых переменных модели, сопоставлений полученных данных и выборе того набора значений, который дает наиболее выгодное решение Такие процедуры могут варьироваться в широком диапазоне от простого метода проб и ошибок до сложных итераций» [31].

Классификация моделей по ответу на второй вопрос помогает уточнить, принадлежит ли модель к типу численных итерационных либо аналитических.

Численные итерационные модели решаются методами, которые многократно выполняют этапы вычислений по одной и той же схеме до тех нор, пока не выполнится заранее заданное условие остановки вычислительного процесса.

Аналитические модели характерны наличием готовой функции, состоящей из одной или нескольких формул («ответов»), вычисление по которым можно выполнить за один этап.

В свою очередь, управляемые модели подразделяются на два типа: оптимизационные и неоптимизационные.

Цель разработки оптимизационных управляемых моделей при наличии многих вариантов допустимых управляющих решений заключился в получении такого решения, которое максимально увеличит либо уменьшит уровни приоритетных показателей. Например, в математических моделях рыночной экономики в подавляющем большинстве случаен решение принимается на основе стоимостного показателя, как модельного критерия, и поэтому сводится или к максимизации доходов, или к минимизации затрат.

Цель разработки неоптимизационных управляемых моделей состоит, и частности, в стабилизации управляемых систем, т. е. в превращении (с помощью этих моделей) изначально неустойчивых систем в устойчивые. Эти модели предоставляют возможность выбора приемлемого варианта функционирования системы, исходя из внемодельных соображений. Неоптимизационные управляемые модели, если они являются численными, называют обычно имитационными.

Если же изучаемая экономическая система настолько сложна, что не может быть описана ни аналитической, ни численной оптимизационной моделью, то исследователю не остается ничего другого, как составить ее имитационную модель. Затем эта модель переводится с языка математики на язык информатики для проведения на ней соответствующих компьютерных имитационных экспериментов.

Часто как оптимизационные, так и неоптимизационные численные модели в литературе называют имитационными, хотя желательно выделить какой-то специальный термин для обозначения неоптимизационных имитационных моделей. Такая терминологическая неустойчивость объясняется чрезвычайной трудностью решения оптимизационных задач методами имитационного моделирования.

Проблема соответствия (адекватности) математических моделей экономики реальностям экономической жизни в большинстве случаев зависит не от ошибочности решения математической задачи, в которую была преобразована словесная формулировка, а от правильности самого этого преобразования.

«Математика, - отмечает во введении к своей монографии Р. Ален, - является путеводителем от предпосылок к выводам, но сами эти предпосылки могут быть любой совместной системой кем-то сформулированных аксиом. Теории возникают лишь из особого содержания предмета независимо от того, идет ли речь об экономике или электротехнике. <...> Не допуская логической ошибки, можно сказать, что выводы будут верны, если предпосылки правильны. Но это не является доказательством какой-либо теории, ни в экономике, ни в какой-либо другой области знаний. Теории проверяются фактами: либо проверяются предпосылки, либо, что бывает чаще, - выводы» [1].

Например, причиной ошибочных результатов могут оказаться какие-либо из начальных экономических предположений словесной модели. Эта причина относится не только к моделям математической экономики, но к математическим моделям вообще. Основная трудность, преодолеваемая на этапе математического моделирования, заключается не в ошибочных начальных условиях (ограничениях), накладываемых на переменные, а выборе самих этих переменных.

«На практике исходным пунктом часто является некоторая эмпирический ситуация, выдвигающая перед исследователем «задачу», на которую требуется найти «ответ». Однако, употребление таких слов, как «задача» и мотет» не должно вводить в заблуждение. Прежде всего, необходимо установить, в чем именно заключается «задача». Это замечание связано с тем, •но реальные ситуации редко бывают четко очерченными, а сложное взаимодействие с окружающей средой делает точное описание ситуации затруднительным. Процесс выделения «задачи», поддающийся математическому анализу, часто бывает продолжительным и требует владения многими навыками, не имеющими никакого отношения к математике (например, беседы с коллегами-нематематиками, работающими в данной области, и чтение всевозможной литературы, имеющей отношение к делу, являются важным элементом процесса моделирования).

Способность увидеть, что рассматриваемая ситуация принадлежит к известному классу задач, для которого имеются стандартные теории, - по искусство, имеющее для моделирования огромное значение. В этом как бы фокусируется вся суть прикладной математики, а именно, что один и гот же математический аппарат может описывать очень широкий круг ре-ильных ситуаций, которые сами по себе могут казаться совершенно не связанными друг с другом» [17].

Одной и той же математической (аналитической или численной, на-(1.И1.К-М0Й также алгоритмической) модели могут соответствовать разнообразные компьютерные модели, т. е. ее реализации в различных программных средах. Однако, из-за своей общедоступности в программном и методическом смысле, необязательности знания языков программирование; а также из-за относительной математической прозрачности, более мест для учебного процесса подходит программная среда ЕХСЕL.

Такой математически закрытый инструмент для экономистов-практиков, как универсальная или специальная компьютерная программа, созданная для моделирования, как правило, устаревает либо вместе с операционной системой, на базе которой она была написана, либо вместе с поколением компьютера, на котором она программировалась. В отличие от него, относительно прозрачный математический инструментарий среды ЕХСЕL значительно менее изменчив (инвариантен) во времени.

Общеизвестно, что выпускник экономического вуза или факультета, получающий квалификацию «менеджер», должен уделять достаточное внимание усвоению как математических, так и компьютерных средств поддержки принятия управляющих решений. В данном пособии для моделирования принятия оптимальных решений используются математические средства, основой которых являются методы оптимизации или методы математического программирования, а привлечение компьютерных средств демонстрируется на примерах экономического моделирования в ЕХСЕЬ.

Нужно особо подчеркнуть приоритет математического моделирования, как этапа, предшествующего компьютерному моделированию. Студенты часто пренебрегают выполнением этого важного этапа между словесной формулировкой задачи и ее решением на персональном компьютере. Многолетняя практика преподавания показала, что студенты, пытающиеся миновать этап математического моделирования в переходе от словесной формулировки задачи к записи данных в ячейки электронной таблицы, в подавляющем большинстве случаев, не получают правильного решения.

Основным содержанием предлагаемого учебного пособия в свете приведенной выше классификации являются управляемые оптимизационные модели, которые относятся к типу численных итерационных моделей и используются как инструментарий для анализа задач производственного и финансового менеджмента.

Каждая тема пособия начинается с описания типовой ситуации, взятой из производственной, финансовой или коммерческой сферы экономики. При этом приводится словесная формулировка свойств оптимального управляющего решения для данной ситуации. Затем осуществляется перевод словесной формулировки на язык символов и, в конечном итоге, составляется математическая модель расчета параметров оптимального управляющего решения. Исходные данные, предложенные в индивидуальных заданиях и упражнениях, сгенерированы таким образом, чтобы составленная на их основе математическая модель могла быть решена соответствующим методом оптимизации без помощи компьютера.

Автор стремился сделать так, чтобы при выполнении ручных расчетов по изучаемому методу оптимизации студент избежал ненужной рутинности вычислений, но полностью усвоил идею метода. Например, в тех случаях, когда компьютер стал бы применять итерации симплекс-алгоритма для выхода на оптимальное решение, при ручных расчетах предлагаются использовать графический способ определения оптимального решения задачи линейного программирования с двумя переменными. По убеждению автора, обязательные решения составленных моделей вручную нужны для более глубокого осмысления использованных при моделировании теоретических положений.

С другой стороны, каждая экономико-математическая модель, рассматриваемая в пособии, может быть легко переформулирована для практически значимой размерности. Понятно, что решение такой модели можно будет получить, только используя ее компьютерный аналог. Из-за ограниченных рамок пособия только для четырех из десяти рассмотренных экономико-математических моделей показано создание их компьютерных аналогов в среде ЕХСЕL и приведен анализ результатов расчетов по ним.

Последовательность тем пособия соответствует порядку их прохождения по рабочей программе курса «Экономико-математические методы», причем, первые три темы являются базовыми, на которые, так или иначе, опираются все последующие темы. По нашему мнению, эффективное изучение математических моделей менеджмента должно проходить в следующей последовательности: 1) модели линейного программирования, 2) модель сетевого планирования и управления, 3) модель матричной игры, 4) модель частично целочисленного программировании, 5) модель дробно-линейного программирования и 6) модели нелинейного программирования.

1. МОДЕЛИРОВАНИЕ ОПТИМАЛЬНОГО УПРАВЛЯЮЩЕГО РЕШЕНИЯ ЗАДАЧЕЙ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

1.1. Составление математической модели расчета оптимальной производственной программы

Чтобы процесс составления математической модели расчета оптимальной производственной программы предприятия изложить проще и в более доступной форме, рассмотрим его на конкретном примере.

Для изготовления двух видов продукции А и Б предприятие расходует три вида ресурсов: сырье, оборудование и труд. Информация о нормах затрат ресурсов на единицу выпускаемой продукции, лимиты ресурсов, на которые рассчитывает предприятие в плановом периоде, и рыночные цены реализации каждой единицы продукции приведены ниже.

Наименование Норма затрат на Объем Ц

ресурса продукт А продукт В ресурса г\

Сырье (кг

Оборудование (ст.-ч

Труд (чел.-ч

Цена реализации (руб.) 50 70

Задача администрации предприятия заключается в разработке такой программы выпуска продукции в плановом периоде, затраты ресурсов на которую не превысят имеющихся лимитов, а ожидаемая выручка после продажи выпущенной продукции будет максимальной.

Требуется:

1. Составить экономико-математическую модель расчета оптимальной! производственной программы предприятия на плановый период.

2. Применяя графический метод решения задачи линейного программирования, найти оптимальное решение для составленной модели и дать его экономическую интерпретацию.

3. Используя положения теории двойственности, найти оптимальное решение двойственной задачи к модели расчета оптимальной производственной программы и привести его экономическую интерпретацию.

4 Определить функцию предельной эффективности сырья на этом предприятии и функцию зависимости максимальной выручки от затраченного сырья, построить графики этих функций.

Для построения экономико-математической модели заданной проиводственной ситуации обозначим через х, искомую программу выпуска изделий А, а через х2 - искомую программу выпуска изделий В.

Тогда производственная программа полностью будет представлена вектором

х =(х/,х2).

Эти программа должна выбираться с учетом объемов имеющихся ресурсом и рассматриваемом периоде.

Суммарный расход сырья на производственную программу, рассчитываемый по формуле 1х1 + 2х2, не должен превысить 40 кг сырья. Отсюда ограничение на расход сырья представится неравенством

1х, +2х2 ≤40.

Общая загрузка оборудования на производственную программу рассчитывается по формуле 2х, +1х2, и эта загрузка не должна превысить 50 ст.-ч. работы оборудования. Отсюда получаем ограничение на работу оборудования:

2х, + 1х2 < 50.

Суммарные затраты труда на производственную программу рассчитываются по формуле 1х, + 1х2, и эти затраты не должны превысить 35 чел.-ч. Отсюда получаем ограничение на затраты труда:

1х, + 1х2 <35.

Кроме того, для искомых переменных х1, х2 должны выполняться граничные условия (или требования неотрицательности), а именно:

х, >0; х2 >0.

Показателем качества выбранной производственной программы является ожидаемая выручка от реализации всех выпущенных изделий. Эту выручку необходимо рассчитывать по формуле

z = 50х1+70х2.

Искомая программа должна максимизировать сумму z, которая также называется целевой функцией, или критерием оптимизационной модели. Символически требование максимизации отражается записью

z = 50х, + 70х2→ тах.

Представим составленную модель в следующей компактной записи:

![]() Найти х=(х1,х2),

Найти х=(х1,х2),

х, + 2х2 < 40;

2x1 +х2 <50; (1.1)

x1 +х2 = 35;

х, >0; х2 >0;

z = 50x1 + 70х2 → тах.

Модель (1.1), представленная такой записью ограничений, граничных условий и целевой функции, относится к типу задач линейного программирования. Термин «линейное программирование» объясняется тем, что при подсчете расходов ресурсов на программу выпуска и расчете ожидаемой выручки после реализации всей выпущенной по этой программе продукции используются только линейные функции.

В общем случае задача линейного программирования может быть представлена в так называемой стандартной записи. Известно, что к стандартной записи можно привести задачу линейного программирования (задачу ЛП), данную в любой другой записи, используя для этого специальные правила эквивалентных преобразований. Поэтому во всех дальнейших утверждениях, без потери общности, под задачей ЛП будем понимать ее стандартную постановку (1.2).

Найти x = (x1,...,xj,...,xn),

а11х,+... + а1jхj+... + а1пхп ≤b1,

а i1х1+... + аijхj +... + аiпхп ≤ bi;

а1тх1 +... + аmj хj+... + атпхп≤ bm;

x j≥0, j=1,n;

z=c1 x1 +…+сj хj +…+ спхп →max

1.2. Графический метод решения задачи линейного программирования

11олыуясь тем, что в задаче ЛП (1.1) имеется две искомые переменные, ее можно решить графическим способом, который состоит из следующих двух этапов.

1. Изображение области допустимых решений предложенной задачи ЛП в декартовой системе координат.

2. Визуальное нахождение оптимального решения на построенной области допустимых решений и его аналитическое уточнение.

Выполним названные этапы для задачи (1.1).

1. Под допустимым решением задачи ЛП понимается такой числовой набор значений искомых переменных, который при подстановке во все ограничения и граничные условия задачи обращает их в истинные числовые неравенства и равенства. Под областью допустимых решений (ОДР) задачи ЛП понимается геометрическое место точек, координаты которых являются допустимыми решениями.

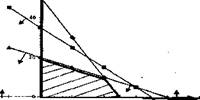

Прежде всего, укажем в декартовой системе координат на рис. 1.1 область допустимых решений для первого ограничения задачи (1.1). Для этого проведем в системе координат прямую, соответствующую первому ограничению. Уравнение этой прямой будет получено, если первое ограничение будет записано как равенство

|

х] + 2х2 =40.

Рис. 1.1. Построение области допустимых решений задачи ЛП

Задавая произвольно значение одной из координат точки, лежащей на этой прямой, можно через полученное уравнение вычислить значение другой координаты этой же точки. Если данная прямая имеет точки пересечения с обеими осями в пределах создаваемого рисунка, то лучше присваивать нулевое значение сначала первой переменной, затем второй переменной, находя соответствующее значение другой переменной.

Результаты этих вычислений рекомендуется заносить в таблицу.

X1 | 0 | 40 |

Х2 | 20 | 0 |

Отметим эти точки на осях рис. 1.1 и проведем через них прямую, соответствующую первому ограничению. На рисунке она маркирована треугольниками. Если взять координаты любой точки, лежащей на этой прямой, то они обратят первое ограничение в равенство. Для выявления точек, координаты которых строго удовлетворяют данному ограничению, нужно указать на одну из образовавшихся полуплоскостей.

Для определения полуплоскости, координаты точек которой являются строгими решениями данного неравенства, необходимо выбрать пробную точку, явно принадлежащую какой-либо из двух полуплоскостей, полученных после проведения прямой, соответствующей этому неравенству.

Если координаты пробной точки обращают неравенство в истинное числовое неравенство, то полуплоскость, которой она принадлежит, является искомой. На рис. 1.1 искомые полуплоскости выделены стрелками, Если числовое неравенство получилось ложным, то стрелками нужно указать полуплоскость, которой не принадлежит пробная точка.

Таким образом, с помощью одной пробы графически выявляется область допустимых решений для любого из ограничений и граничных условий анализируемой задачи ЛП.

В тех случаях, когда прямая не проходит через начало координат, в качестве пробной точки проще всего брать значения: х, =0, х2 = 0. Подставим эти значения в анализируемое неравенство и, получив утверждение 0<40, находим его истинным. Поэтому стрелки от этой прямой откладываем в направлении начала координат, показывая тем самым, где лежат все точки, координаты которых являются допустимыми решениями для ограничения по сырью.

Подобным образом следует поступить с каждым ограничением и граничным условием задачи ЛП, выделив стрелками пять соответствующих ИМ полуплоскостей на одном и том же рисунке. При этом прямая, марки-|нп11чмшн ромбами, соответствует второму ограничению и имеет следующие координаты точек пересечения с осями:

X1 | 0 | 25 |

Х2 | 50 | 0 |

Прямая, помеченная квадратами, соответствует третьему ограничению задачи и пересекается с осями в точках с координатами:

X1 | 0 | 35 |

Х2 | 35 | 0 |

Следующим шагом нужно выделить общую часть обозначенных этими стрелками полуплоскостей или, другими словами, найти их пересечение. На рис. 1.1 заштрихованный четырехугольник с выделенными жирной линией сторонами представляет собой все множество точек, координаты которых обращают в истинные утверждения все ограничения и граничные условия модели. Это означает, что первый этап завершен, и область допустимых решений задачи ЛП построена. Полезно обратить внимание на то, что, если третье ограничение исключить из модели, то ОДР останется неизменной. Такое нельзя сказать о других ограничениях модели.

2. Под оптимальным решением задачи ЛП понимается такое допустимое решение, при котором целевая функция задачи принимает экстремальное значение (максимальное или минимальное). Доказано, что среди множества оптимальных решений задачи ЛП, если они есть у этой задачи, общительно существуют координаты вершины или угловой точки многоугольной области допустимых решений задачи ЛП (ограниченной или неограниченной). Набор числовых значений координат угловой точки ОДР называется опорным решением задачи ЛП. Другими словами, среди множества оптимальных решений задачи ЛП всегда существует подмножество опорных решений.

Выделенному на рис. 1.1 четырехугольнику допустимых решений соответствуют четыре опорных решения - четыре варианта координат угловых точек: х1 = (0, 0), х2 = (25, 0), х3 = (20, 10), х4 =(0, 20). Координаты угловой точки х3 =(20, 10) можно найти, вычислив координаты точки пересечения прямых, маркированных треугольниками и ромбами для чего нужно решить систему уравнений

х1 + 2х2 = 40;

2 х1+х2 =50.

Для визуального выявления оптимального решения среди этих опорных решений используем следующие теоретические понятия.

Под линией уровня целевой функции понимается геометрическое место точек, для координат которых зависимая переменная z имеет постоянное числовое значение.

Например, уравнение линии нулевого уровня будет иметь вид:

0 = 50 х1+ 70х2;

или уравнение линии уровня 100 будет иметь вид:

100 = 50х1+70х2;

или уравнение линии уровня 1000 будет иметь вид:

1000 = 50 х1 +70х2.

Очевидно, что для всех возможных числовых значений линии уровня целевой функции являются прямыми, которые будут параллельными между собой и покрывать всю плоскость.

Под градиентом целевой функции понимается вектор с началом в текущей точке плоскости х = (х1,х2), координаты которого рассчитываются, как значение частных производных целевой функции z в этой точке:

gradZ(x)=(∂z /∂ х1 ; ∂z /∂ х2).

Градиент целевой функции обладает двумя характерными свойствами:

1. он перпендикулярен линиями уровня целевой функции.

2. он указывает сторону наискорейшего роста целевой функции.

Используем изложенные выше теоретические положения для нахождения точки оптимального решения на построенной области допустимых решений. Вычислим градиент целевой функции z = 50 х1+70х2 в текущей точке х по формуле (1.3) и получим

gradZ(x) = (50, 70).

Очевидно, что в случае линейной целевой функции, направление градиента не зависит от текущей точки, от которой он откладывается.

Дни того чтобы уложиться в заданный масштаб, отложим от начала координат на рис. 1.2 вектор с такого же направления, как и вычисленный градиент, но вдвое меньший по длине, то есть с = (25, 35). Затем, согласно названному выше свойству градиента, проведем через начало координат перпендикулярно градиенту линию нулевого уровня. На рис. 1.2 она изображена пунктирной линией, которая используется как начало отсчета для роста уровня целевой функции.

|

рис. 1.2. Визуальное определение оптимального решения на построенной области допустимых решений

Определим наиболее удаленную в направлении градиента линию уровня, имеющую общую точку с областью допустимых решений. Такой пинии уровня соответствует пунктирная прямая, проходящая через точку ОДР с координатами (20,10). Значит, в этой точке достигается максимально значение уровня целевой функции над построенной областью допустимых решений, которое легко вычисляется подстановкой координат точки в целевую функцию

zmax= 50 ∙20 + 70 ∙ 10 = 1700.

Отсюда оптимальным решением задачи является х*1 =20, х*2 = 10.

Правильному визуальному определению оптимальной точки ОДР может помешать погрешность сделанных графических построений, пример, при повороте градиента чуть вправо по часовой стрелке, линия уровня при движении в новом направлении покинет последней уже точку ОДР с координатами (25, 0). В целях аналитической подстраховку графически найденного оптимального решения вычислим значение целевой функции в этой точке

z= 50 ∙25 + 70∙ 0 = 1250.

Так как 1 250 < 1 700, то это подтверждает правильность найденного визуально оптимального решения задачи (1.1).

В качестве экономической интерпретации найденного оптимально го решения предлагается сделать вывод, что оптимальной производственной программой предприятия в плановом периоде будет выпуск первого продукта в объеме 20 единиц и второго продукта в объеме 10 единиц. При этом предприятие получит ожидаемую максимальную выручку размере 1 700 руб.