В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта), это может быть целесообразно в случаях:

− переменного по времени риска;

− переменной по времени структуры капитала при оценке коммерческой эффективности ИП;

− переменной по времени ставке процента по кредитам и др.

3.4. Основные показатели эффективности инвестиционных проектов и методы их оценки

3.4.1. Классификация показателей эффективности ИП

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы:

1. Показатели, определяемые на основании использования концепции дисконтирования:

− чистая текущая стоимость;

− индекс доходности дисконтированных инвестиций;

− внутренняя норма доходности;

− срок окупаемости инвестиций с учетом дисконтирования.

2. Показатели, не предполагающие использования концепции дисконтирования:

− - простой срок окупаемости инвестиций;

− - показатели простой рентабельности инвестиций.

3.4.2. Простые методы оценки инвестиций

Срок окупаемости относится к числу наиболее часто используемых показателей эффективности инвестиций. Достаточно сказать, что именно этот показатель, наряду с внутренней ставкой доходности, выбран в качестве основного в методике оценки инвестиционных проектов, участвующих в конкурсном распределении централизованных инвестиционных ресурсов.

Цель данного метода состоит в определении продолжительности периода, в течение которого проект будет работать, что называется, «на себя». При этом весь объем генерируемых проектом денежных средств, главными составляющими которого являются чистая прибыль и сумма амортизационных отчислений (то есть чистый эффективный денежный поток), засчитывается как возврат на первоначально инвестированный капитал.

В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций.

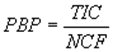

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности.

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид:

или

или

где РР – срок окупаемости инвестиций (лет);

Ко – первоначальные инвестиции;

CFcг – среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

PBP – срок окупаемости, выраженный в интервалах планирования;

TIC – полные инвестиционные затраты проекта;

NCF – чистый эффективный денежный поток за один интервал планирования

Пример. Определить срок окупаемости, если первоначальные инвестиции 100 000 рублей, а ежегодные поступления 25 000 рублей. В нашем простом примере видно, что окупаемость произойдет предположительно за 4 года при оцениваемом сроке экономического жизненного цикла инвестиций 6 лет

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т. е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?».

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

Простой рентабельности инвестиций (простой нормы прибыли) – данный показатель, благодаря легкости его расчета, является одним из наиболее часто используемых так называемых «простых» показателей эффективности инвестиционного проекта.

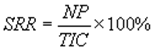

В общем случае простая норма прибыли рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении, по следующей формуле:

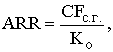

Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций.

,или

,или

где SSR – простая норма прибыли, выраженная в процентах за один интервал планирования;

NP – чистая прибыль за один интервал планирования;

TIC – полные инвестиционные затраты;

ARR – расчетная норма прибыли инвестиций;

CFс. г. – среднегодовые денежные поступления от хозяйственной деятельности;

Ко – стоимость первоначальных инвестиций.

Смысл показателя простой нормы прибыли заключается в приблизительной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину этого показателя с минимальным или ожидаемым уровнем доходности (стоимостью капитала), инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Простота расчета является главным достоинством простой нормы прибыли. Среди основных недостатков простой нормы прибыли как показателя эффективности инвестиций – игнорирование факта ценности денег во времени и неоднозначность выбора исходных значений прибыли и инвестиционных затрат в условиях неравномерного распределения денежных потоков в течение периода исследования проекта.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

3.4.3.1. Чистая текущая стоимость

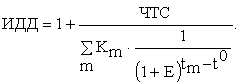

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия ЧТС – интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

где Пm – приток денежных средств на m-м шаге;

![]() – величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

– величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) Кm на том же шаге.

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости прежде всего необходимо подобрать норму дисконтирования и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

- положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

- наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель – метод расчета рентабельности инвестиций.

3.4.3.2. Внутренняя норма прибыли инвестиций (IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т. е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0

Если: IRR > CC. то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект ни прибыльный, ни убыточный.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

3.4.3.3. Индекс доходности дисконтированных инвестиций

Индекс доходности дисконтированных инвестиций (другие названия – ИДД, рентабельность инвестиций, Profitability Index, PI) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект. Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

3.4.3.4. Срок окупаемости инвестиций с учетом дисконтирования

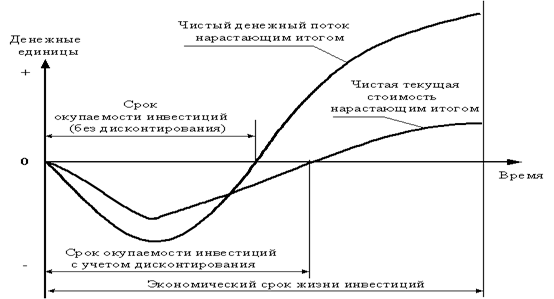

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущая чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной.

Рис. 9. Графическая интерпретация срока окупаемости инвестиций

с учетом дисконтирования

4. Управление портфельными инвестициями

в системах логистики

4.1. Инвестиционный портфель: понятие, типы и цели формирования Цели и задачи управления портфелем ценных бумаг

Под инвестиционным портфелем понимается совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам на правах долевого участия, выступающая как целостный объект управления.

В отличие от прямых инвестиций, которые имею целью не просто вложение средств в развитие организации, но и получение вместе с тем контроля над ее деятельностью, портфельные инвестиции представляют собой пассивное владение ценными бумагами различных компаний, которые и формируют портфель инвестора.

Портфель ценных бумаг является тем инструментом, с помощью которого обеспечивается необходимая инвестору постоянство дохода при условиях минимального риска.

Наиболее распространенным является инвестирование в портфели ценных бумаг. Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый рынок как таковой, не было его важной составляющей – рынка ценных бумаг, то отсутствовали возможности вложений в финансовые инструменты и, прежде всего, в ценные бумаги.

Финансовые инструменты – это различные формы финансовых обязательств, как долгосрочного, так и краткосрочного характера, которые являются предметом купли и продажи на финансовом рынке. К финансовым инструментам обычно относят:

− ценные бумаги (основные и производные);

− •иностранную валюту;

Иными словами, портфельное инвестирование означает вложение средств в совокупность ценных бумаг (акции, облигации, производные ценные бумаги и др.).

Задача портфельного инвестирования – получение ожидаемой доходности при минимально допустимом риске. Портфельное инвестирование имеет ряд особенностей и преимуществ:

− с помощью такого инвестирования возможно придать совокупности ценных бумаг, объединенных в портфель, инвестиционные качества, которые не могут быть достигнуты при вложении средств в ценные бумаги какого-то одного эмитента;

− умелый подбор и управление портфелем ценных бумаг позволяет получать оптимальное сочетание доходности и риска для каждого конкретного инвестора;

− портфель ценных бумаг требует относительно невысоких затрат в сравнении с инвестированием в реальные активы, поэтому является доступным для значительного числа индивидуальных инвесторов;

− портфель ценных бумаг на практике обеспечивает получение достаточно высоких доходов за относительно короткий временной интервал.

Цель формирования портфеля ценных бумаг – сохранить и приумножить капитал.

Цель портфельного инвестора состоит в получении дохода от повышения стоимости купленных акций, а также в получении дивидендов на эти акции. Для снижения рисков инвестирования при портфельных инвестициях инвестор вкладывает средства в активы различных компаний.

Иногда портфельные инвестиции рассматриваются как средство защиты денежных средств от инфляции и получение спекулятивного дохода.

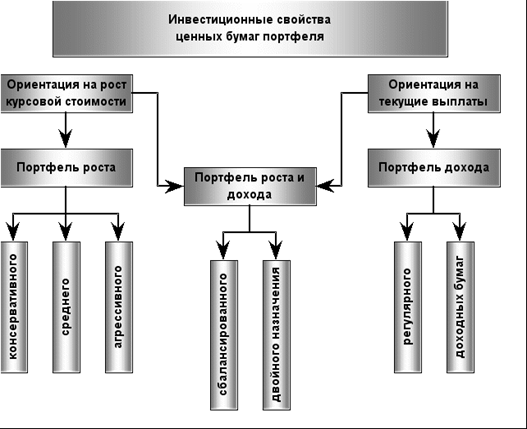

Рис. 10. Виды портфелей и их инвестиционные свойства

Сущность портфельного инвестирования заключается в распределении инвестиционных ресурсов между различными группами финансовых активов для достижения требуемых параметров. В зависимости от целей и задач, поставленных при формировании портфеля, инвестор должен целенаправленно определить оптимальное соотношение между различными типами ценных бумаг, включаемых в портфель.

Для составления инвестиционного портфеля необходимо:

− формулирование основной цели и определение приоритетов (максимизация доходности, минимизация риска, сохранение и прирост капитала и т. п.);

− отбор инвестиционно привлекательных ценных бумаг, обеспечивающих требуемый уровень доходности и риска;

− поиск адекватного соотношения видов и типов ценных бумаг в портфеле для достижения поставленных целей;

− мониторинг инвестиционного портфеля по мере изменения основных его параметров.

Принципы формирования инвестиционного портфеля:

− обеспечение безопасности (страхование от всевозможных рисков и стабильность в получении дохода);

− достижение приемлемой для инвестора доходности;

− обеспечение ликвидности;

− достижение оптимального соотношения между доходностью и риском, в том числе путем диверсификации портфеля.

4.2. Классификация инвестиционных портфелей

Инвестиционные портфели бывают различных видов. Критерием классификации может служить источник дохода и степень риска. В зависимости от источника доходов портфели подразделяются на портфели роста и портфели дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля – рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется.

Портфель дохода ориентирован на получение высокого текущего дохода – процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания – получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Формирование портфеля роста и дохода осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая – доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые – прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле. [1, c. 349]

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

4.3. Управление портфелем

Для того чтобы инвестиционный портфель приносил необходимую доходность, им надо управлять. Под управлением инвестиционным портфелем понимается совокупность методов, которые обеспечивают:

− сохранение первоначально вложенных средств;

− достижение максимального возможного уровня доходности;

− снижение уровня риска.

Обычно выделяют два способа управления: активное и пассивное управление.

Активное управление - это такое управление, которое связано с постоянным отслеживанием рынка ценных бумаг, приобретением наиболее эффективных ценных бумаг и максимально быстрым избавлением от низкодоходных ценных бумаг. Такой вид предполагает довольно быстрое изменение состава инвестиционного портфеля. При этом широко используется мониторинг, который помогает быстро реагировать на краткосрочные изменения на рынке ценных бумаг и выявлять привлекательные ценные бумаги для инвестирования.

Мониторинг активного управления предполагает:

− отбор ценных бумаг (покупка высокодоходных и продажа низкодоходных ценных бумаг);

− определение доходности и риска нового портфеля с учетом ротации ценных бумаг;

− сравнение эффективности ранее сформированного и формируемого портфелей;

− реструктуризация портфеля, обновление его состава.

Активный мониторинг – это непрерывный процесс наблюдения за курсами акций, анализ текущей ситуации и прогнозирование будущих котировок.

Активное управление характерно для опытных инвесторов, инвестиционных менеджеров высокой квалификации; оно требует хорошего знания рынка ценных бумаг, умение быстро ориентироваться при изменениях конъюнктуры рынка.

Пассивное управление - это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени. Мониторинг пассивного управления предполагает:

− определение минимального уровня доходности;

− отбор ценных бумаг и формирование диверсифицированного портфеля;

− формирование оптимального портфеля;

− обновление портфеля при снижении его доходности ниже минимального уровня.

Как уже подчеркивалось, основная цель, которую преследуют инвесторы, заключается в сохранении и приросте вложенных инвестиционных средств при допустимом риске. Прямая зависимость доходности ценных бумаг от риска позволяет использовать различные математические и статистические методы для повышения эффективности вложенного капитала.

Риск инвестиций можно снизить путем диверсификации, то есть путем распределения вложений между различными активами фондового рынка.

4.4. Эффективные портфели. Оценка эффективности

портфеля ценных бумаг

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

1. Обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

2. Обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности.

Эффективный портфель – это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска. Та часть риска портфеля, которая может быть устранена путем диверсификации, называется дивесрифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.

В анализе оценка эффективности портфеля ценных бумаг можно выделить два этапа:

− анализ рынка ценных бумаг;

− структуры портфеля. Анализ осуществляется на этапе формирования портфеля ценных бумаг.

Целью анализа рынка ценных бумаг является оценка привлекательности фондовых активов, для включения в портфель ценных бумаг. Оценку можно выполнить несколькими способами:

1. Анализируя динамику цен активов. Важнейшей характеристикой степени привлекательности активов являются их рыночные цены. Эти цены могут выражаться в виде цен: покупки и продажи активов; процентных ставок на вложенные ресурсы. Объектом анализа для инвестора является конъюнктура рынка, которая определяется совокупностью значений этих характеристик для всех активов в каждый момент времени:

− оценка конъюнктуры осуществляется на основе анализа курсовой стоимости. При оценке выбора активов исходят из того, на сколько спрос инвестора должен исходить из возможности обеспечен операциями с имеющимися финансовыми ресурсами. Для этого оценивается стоимости активов, в которые вложены средства, и:

− оценка самого рынка осуществляется исходя из степени эффективности рынка.

− сравниваются результаты оценки рынка при принятии решения о формирования портфеля ценных бумаг с фактической его характеристикой. Для этого анализируются:

2. Макроэкономические и микроэкономические факторы, повлиявшие на доходы компании и курсы их активов.

3. Дается оценка оптимальности управления портфелями активов, т. е. использованных статистических моделей для оценки финансовых временных рядов при прогнозировании курсов и дохода того или иного актива, оцениваются реальные риски финансовых инвестиций, эффективность хеджирования рисков операций с финансовыми активами и др.

Список ИСТОЧНИКОВ ИНФОРМАЦИИ

1. , С. Шмидт. «Экономический анализ инвестиционных проектов» – М. «ЮНИТИ» 2010.

2. «Энциклопедия финансового менеджмента». – М. «Экономика» 2011.

3. «Риск-анализ инвестиционного проекта», М.,ЮНИТИ 2011.

4. «Инвестиционные расчеты» – С. П., Питер 2011;

5. , А «Модели управления портфелем ценных бумаг». – М. РЭА им. Плеханова 2009.

6. Г. Александр, Дж. Бейли «Инвестиции», М.,ИНФРА 2010.

7. http://www. *****/9/23/index. htm

8. www. *****

9. http://www. *****/books/m79/5_3.htm Инвестиционное проектирование Учебное пособие. Таганрог: Изд-во ТРТУ, 2010

10. http://www. *****/finanalysis/savchuk/10.shtml Учебник "Оценка эффективности инвестиционных проектов"

11. http://бизнес-учебники. рф/investments-book/investitsii. html

12. http://www. *****/xbooks/xbook158/book/index/index. html? go=part-012*page. htm

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |