Возможность осуществления инвестиционного процесса формируется в ситуации, когда субъект обладает ресурсами, достаточными для того, чтобы оказать необходимое воздействие на объект инвестиционного процесса.

В процессе осуществления вложения инвестор устанавливает взаимодействие с конкретным объектом, в результате чего становится его участником.

Итогом инвестиционного процесса являются изменения субъекта и объекта.

Инвестиционные процессы позволяют сформировать и поддерживать искусственную цепную реакцию существования и развития связанных сфер, выступая катализатором развития общества.

Конкретное протекание инвестиционного процесса зависит от объекта инвестирования.

В первую очередь речь идет о реальных и финансовых инвестициях. Лица, предоставляющие денежные ресурсы, могут передавать их потребителям через финансовые институты или финансовый рынок либо напрямую. Финансовые институты могут участвовать в работе финансовых рынков, как на стороне спроса, так и на стороне предложения.

В качестве основных этапов инвестиционного процесса можно выделить:

1. Принятие решения об инвестировании.

2. Осуществление и эксплуатация инвестиций.

Первый этап принято подразделять на ряд самостоятельных фаз, которые характерны для осуществления как реальных, так и финансовых инвестиций. Количество этих фаз может быть различным, однако к наиболее типовым можно отнести следующие:

− формирование целей инвестирования;

− определение направлений инвестирования;

− выбор конкретных объектов инвестирования

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

1. Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

2. Ожидание увеличения исходного уровня благосостояния.

3. Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

2.2. Инвестиционные проекты и их классификация

2.2.1. Понятие инвестиционного проекта

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании.

Понятие инвестиционного проекта трактуется двояко:

− как деятельность (мероприятие), предполагающая осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей;

− как система, включающая определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих эти действия.

Существуют различные классификации инвестиционных проектов. В зависимости от признаков, положенных в основу классификации, можно выделить следующие виды инвестиционных проектов.

По отношению друг к другу:

− независимые допускающие одновременное и раздельное осуществление, причем характеристики их реализации не влияют друг на друга;

− взаимоисключающие т. е. не допускающие одновременной реализации. На практике такие проекты часто выполняют одну и ту же функцию. Из совокупности альтернативных проектов может быть осуществлен только один;

− взаимодополняющие реализация которых может происходить лишь совместно.

Если ресурсы предприятия позволяют ему реализовать только одну из имеющихся инвестиционных возможностей, то проекты, соответствующие этим возможностям, являются альтернативными, иначе говоря, ни один из них не может быть осуществлен без отказа от реализации всех остальных проектов.

По срокам реализации (создания и функционирования):

− краткосрочные (до 3 лет);

− среднесрочные (3–5 лет);

− долгосрочные (свыше 5 лет).

По масштабам (чаще всего масштаб проекта определяется размером инвестиций):

− малые проекты, действие которых ограничивается рамками одной небольшой фирмы, реализующей проект. В основном они представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции;

− средние проекты – это чаще всего проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов;

− крупные проекты – проекты крупных предприятий, в основе которых лежит прогрессивно «Новая идея» производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках;

− мегапроекты – это целевые инвестиционные программы, содержащие множество взаимосвязанных конечных проектов. Такие программы могут быть международными, государственными и региональными.

По основной направленности:

− коммерческие проекты, главной целью которых является получение прибыли;

− социальные проекты, ориентированные, например, на решение проблем безработицы в регионе, снижение криминагенного уровня и т. д.;

− экологические проекты, основу которых составляет улучшение среды обитания;

− другие.

В зависимости от степени влияния результатов реализации инвестиционного проекта на внутренние или внешние рынки финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку:

− глобальные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

− народнохозяйственные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране, и при их оценке можно ограничиваться учетом только этого влияния;

− крупномасштабные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельно взятой стране;

− локальные проекты, реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в определенных регионах и (или) городах, на уровень и структуру цен на товарных рынках.

Особенностью инвестиционного процесса является его сопряженность с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные проекты подразделяются таким образом:

− надежные проекты, характеризующиеся высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу);

− рисковые проекты, для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

Реализация любого инвестиционного проекта преследует определенную цель. Для разных проектов эти цели могут быть различными, однако в целом их можно объединить в четыре группы:

1. Сохранение продукции на рынке.

2. Расширение объемов производства и улучшение качества продукции.

3. Выпуск новой продукции.

4. Решение социальных и экономических задач.

Определенная цель может быть достигнута разными путями, поэтому большая часть реализуемых проектов носит конфликтующий характер, когда прорабатываются разные пути достижения одной и той же цели.

Всем инвестиционным проектам присущи некоторые общие черты, позволяющие их стандартизировать, это:

− наличие временного периода между моментом инвестирования и моментом получения доходов;

− стоимостная оценка проекта.

2.2.2. Жизненный цикл инвестиционного проекта

Каждый проект имеет свой «жизненный период», называемый инвестиционным циклом. Это «период времени, охватывающий все временное пространство от идеи до ее реального воплощения.

Период времени между началом осуществления проекта и его ликвидацией принято называть жизненным циклом.

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

− прединвестиционную – от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

− инвестиционную – включающую проектирование, заключение договора или контракта, подряда на строительные работы и т. п.;

− операционную (производственную) – стадию хозяйственной деятельности предприятия (объекта);

− ликвидационную – когда происходит ликвидация последствий реализации ИП.

Каждая стадия инвестиционного проекта должна способствовать предотвращению неожиданностей и возможных рисков на последующих стадиях, помогать поиску самых экономичных путей достижения заданных результатов, оценке эффективности ИП и разработке его бизнес-плана.

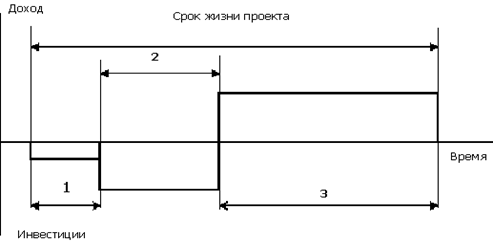

Временной фактор играет ключевую роль в оценке инвестиционного проекта. В этой связи целесообразно представить весь цикл развития проекта в виде графика (рис. 3).

Представленный график носит достаточно условный характер, однако на нем можно выделить три основные фазы развития проекта: предынвестиционную, инвестиционную и эксплуатационную. Суммарная продолжительность этих стадий составляет срок жизни проекта.

Рис. 3. График развития жизненного цикла инвестиционного проекта

1 – предынвестиционная фаза; 2 – инвестиционная фаза;

3 – эксплуатационная фаза

Рис. 4 Составляющие жизненного цикла

Значительное влияние на общую характеристику проекта будет оказывать продолжительность эксплуатационной фазы. Очевидно, что, чем дальше будет отнесена во времени ее верхняя граница, тем большей будет совокупная величина дохода.

Важно определить тот момент, по достижении которого денежные поступления проекта уже не могут быть непосредственно связаны с первоначальными инвестициями (так называемый «инвестиционный предел»). Например, при установке нового оборудования им будет являться срок полного морального или физического износа.

Общим критерием продолжительности срока жизни проекта или периода использования инвестиций является существенность вызываемых ими денежных доходов с точки зрения инвестора. Так, при проведении банковской экспертизы на предмет предоставления кредита, срок жизни проекта будет совпадать со сроком погашения задолженности и дальнейшая судьба инвестиций ссудодателя уже не будет интересовать.

2.3. Критерии коммерческой привлекательности

инвестиционного проекта

2.3.1. Роль экономической оценки

при выборе инвестиционных проектов

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.

При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

− возмещение вложенных средств за счет доходов от реализации товаров или услуг;

− получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

− окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Определение реальности достижения именно таких результатов инвестиционной деятельности и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, что объясняется рядом факторов:

− во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (иногда до нескольких лет);

− во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов (во всяком случае, он превышает один год);

− в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки.

Именно наличие этих факторов породило необходимость создания специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

2.3.2. Основные понятия и виды эффективности проекта

В общем понимании эффективностью называют степень достижения наилучших результатов при наименьших затратах.

Эффективность проекта – та категория, которая отображает соответствие затрат и результатов инновационного проекта интересам и целям участников, здесь могут также учитываться интересы государства и населения.

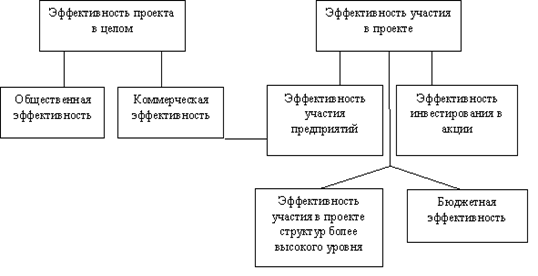

В настоящее время можно считать общепризнанным выделение следующих видов эффективности инвестиционных проектов (рис.5):

− эффективность участия в проекте;

− эффективность проекта в целом.

Рис.5. Виды эффективности инвестиционных проектов

Эффективность проекта в целом определяется для того, чтобы определить потенциальную привлекательность проекта для его вероятных участников, а также с целью поиска инвесторов. Этот вид эффективности включает: общественную (социально-экономическую) и коммерческую эффективность.

Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические и организационные проектные решения.

Эффективность участия в проекте определяется для того чтобы определить возможность реализуемости проекта, а также заинтересованность в проекте его участников. Эффективность участия в проекте включает:

− эффективность для предприятий-участников;

− эффективность инвестирования в акции предприятия (эффективность для акционеров);

− эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам ИП, в том числе:

− региональную и народнохозяйственную, отраслевую эффективность.

Среди многообразия видов эффективности проектов также можно выделить такие как:

− экологическая эффективность проекта – отражает соответствие затрат и результатов с точки зрения государства и общества;

− социальная эффективность – здесь отображено соответствие затрат и общественных результатов рассматриваемого проекта целям и социальным интересам его участников;

− другие виды эффективности.

Для оценки эффективности инновационных проектов используют следующие показатели:

1. Показатели коммерческой или финансовой эффективности инновационного проекта, которые учитывают экономические последствия осуществления данного проекта для его участников.

2. Показатели бюджетной эффективности, позволяют учесть последствия осуществления конкретного инновационного проекта для федерального, регионального и местного бюджетов.

3. Показатели социально-экономической эффективности, позволяют определить затраты и результаты данного инновационно-инвестиционного проекта, и кроме того учесть и не только интересы его непосредственных участников, но и интересы в целом страны, региона или города.

2.3.3. Основные принципы оценки эффективности

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

− рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода);

− моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период;

− сопоставимость условий сравнения различных проектов (вариантов проекта);

− принцип положительности и максимума эффекта;

− учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов;

− учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта;

− учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические;

− многоэтапность оценки. На различных стадиях разработки и осуществления проекта, его эффективность определяется заново, с различной глубиной проработки;

− учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта);

− учет влияния неопределенности и рисков, сопровождающих реализацию проекта.

2.3.4. Общая схема оценки эффективности

инвестиционных проектов

Оценка эффективности инвестиционных проектов проводится в два этапа.

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, то можно переходить ко второму этапу оценки.

Если источник и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них.

Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий.

2.3.5. Коммерческая оценка проекта

Коммерческая эффективность проекта в целом оценивается с целью определения его потенциальной привлекательности для возможных участников и поисков источников финансирования.

Последняя предполагает выполнение двух основополагающих требований:

− полное возмещение (окупаемость) вложенных средств.

− получение прибыли, размер которой оправдывает отказ от любого иного способа использования ресурсов (капитала) и компенсирует риск, возникающий в силу неопределенности конечного результата.

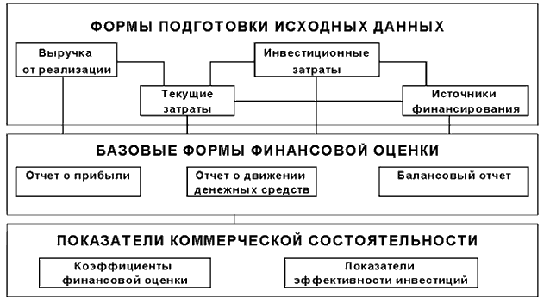

Общая структура интегрированной системы документации для всесторонней оценки инвестиционных проектов может быть представлена в виде схемы.

Рис. 6. Структура интегрированной системы документации

для оценки инвестиционного проекта

При определении коммерческой эффективности инвестиционного проекта в качестве эффекта рассматривается поток реальных денег. При реализации проекта выделяются такие виды деятельности, как: финансовая, операционная и инвестиционная. В рамках каждого из этих видов деятельности осуществляются притоки и оттоки денежных средств. Поток реальных денег представляет собой разность между притоком и оттоком денежных средств от операционной и инвестиционной деятельности за каждый период осуществления данного проекта.

Сальдо реальных денег – это разность между притоками и оттоками денежных средств от всех 3 видов деятельности.

Для того, чтобы принять какой-либо инвестиционный проект необходимо, чтобы сальдо реальных денег было положительным в любом временном промежутке, где данный участник этого проекта осуществляет затраты или получает доход. Отрицательное сальдо реальных денег является свидетельством необходимости привлечения дополнительных средств (собственных или заемных).

2.3.6. Социально-экономическая эффективность проекта

Показатели социально-экономической эффективности инвестиционного проекта отражают эффективность данного проекта с точки зрения интересов всего общества, с тем обстоятельством, что оно несет все затраты, которые связаны с выполнением проекта. Эти показатели отражают целесообразность расходования ресурсов на осуществление конкретно данного проекта.

Однако следует признать, что основным методом оценки социальной эффективности проекта остается экспертный метод. Экспертиза ожидаемых социальных последствий может быть организована в различных формах:

− индивидуальная и (или) коллективная экспертиза с привлечением квалифицированных специалистов различных сфер деятельности;

− социологические опросы работников и населения;

− всенародные референдумы, проводимые по проектам, затрагивающим интересы различных слоев общества или региона.

При определении показателей социально-экономической эффективности в качестве результатов от осуществления проекта могут рассматриваться:

− конечные результаты производства (выручка от реализации нашей продукции на внутреннем и внешнем рынках);

− выручка от реализации интеллектуальной собственности (ноу-хау, компьютерные программы, лицензии на право использования изобретений и т. д.) и имущества, которые были созданы всеми участниками проекта;

− экологические и социальные результаты проекта, которые рассчитываются исходя из совместного воздействия всей совокупности участников данного проекта на социальную и экологическую обстановку в конкретном регионе, а также возможные последствия реализации проекта для здоровья населения;

− непосредственно финансовые результаты проекта (например, налоги, амортизация, прибыль).

2.3.7. Бюджетная эффективность проекта

Бюджетная эффективность инвестиционного проекта оценивается по заказу органов государственного и/или регионального управления. В соответствии с данными требованиями можно определить бюджетную эффективность для бюджетов разных уровней или консолидированного бюджета.

Бюджетная эффективность инвестиционного проекта оценивается через сопоставление объема необходимых инвестиций из средств какого-либо бюджетного фонда в наш инвестиционный проект и совокупной доходности федерального бюджета, а также возникающих благодаря реализации инвестиционного проекта экономии в расходах бюджетов различных уровней.

Показатели бюджетной эффективности дают возможность оценить влияние результатов реализации инвестиционных проектов на доходы и расходы бюджета соответствующего уровня. Наибольшее значение имеет показатель бюджетной эффективности, как бюджетный эффект.

Бюджетный эффект определяется как превышение доходов бюджета соответствующего уровня в связи с реализацией конкретного инвестиционного проекта.

Главный показатель бюджетной эффективности – это чистый дисконтированный доход бюджета. Здесь в качестве основы для расчета показателей бюджетной эффективности используются суммы поступлений в бюджет (в том числе, налоги, сборы и т. п., возврат кредитов и процентов по ним, дивиденды по акциям, которые находятся в собственности региона) и расхода бюджета (например, дотации, субсидии, займы, а также расходы на приобретение акций).

3. Оценки эффективности инвестиционных

проектов развития производственно-логистических систеМ

3.1. Денежные потоки инвестиционного проекта

Эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансово-экономических показателей. Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0 = 0, принимаемого за базовый.

Денежный поток (Cash Flow, CF) инвестиционного проекта – это зависимость от времени денежных поступлений (притоков) и платежей (оттоков) при реализации проекта, определяемая для всего расчетного периода.

Значение денежного потока обозначается через (CFt), если оно относится к моменту времени t.

На каждом шаге значение денежного потока характеризуется:

− притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге (Пm);

− оттоком, равным платежам на этом шаге (Оm);

− сальдо (активным балансом, эффектом), равным разнице между притоком и оттоком (Пm – Оm).

Денежный поток (t) обычно состоит из потоков от отдельных видов деятельности:

− денежного потока от инвестиционной деятельности

− денежного потока от операционной деятельности

− денежного потока от финансовой деятельности.

Для ряда инвестиционных проектов строго разграничить потоки по разным видам деятельности может показаться затруднительным. В этих случаях можно объединить некоторые (или все) потоки.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах:

− текущими называются цены без учета инфляции.

− прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

− дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

3.2. Стоимость денег во времени. Дисконтирование

Одной из основных причин возникновения специальных методов оценки инвестиционных проектов является неодинаковая ценность денежных средств во времени. Практически это означает, что рубль сегодняшний считается нетождественным рублю через год. Причина такого разного отношения к одной и той же денежной сумме даже не инфляция, хотя мысль о ней может возникнуть в первую очередь. Куда более фундаментальной причиной является то, что рубль, вложенный в любого рода коммерческие операции (включая и простое помещение его на депозит в банке), способен через год превратиться в большую сумму за счет полученного с его помощью дохода.

Эта истина является аксиомой финансовых операций и предопределяет весь механизм экономического обоснования и анализа инвестиционных проектов.

Вывод: рубль сегодня стоит больше, чем рубль, который мы получим в будущем. Рубль, полученный сегодня, можно немедленно вложить в дело и он будет приносить прибыль. Или его можно положить на банковский счет и получать процент. |

Наиболее простым и очевидным примером справедливости этой аксиомы является динамика средств, внесенных на сберегательный счет в банке.

Предположим, что мы сегодня можем положить 1000 руб. на депозит под 5% годовых. Через год сумма на сберегательном счете составит 1050 руб.

В нашем примере будущая стоимость (FV) сегодняшних 1000 руб. при ставке 5% годовых составит 1050 руб.

![]() ,

,

![]() ,

,

![]()

Если мы не будем изымать деньги из банка и оставим их там на второй и третий годы, то окончательная сумма после завершения двухлетнего и трехлетнего периода соответственно составит:

![]()

![]()

Эта модель умножения сбережений, известная как модель сложных процентов, в общем виде может быть записана следующим образом:

,

,

где FV – будущая величина той суммы, которую мы инвестируем в любой форме сегодня и которой будем располагать через интересующий нас период времени, в течение которого эти деньги будут работать;

PV (present value) – текущая (современная) величина той суммы, которую мы инвестируем ради получения дохода в будущем;

E – величина доходности наших инвестиций, в данном примере она равна ставке банковского процента по сберегательному вкладу, а в более общем случае – прибыльности инвестиций;

к – число стандартных периодов времени, в течение которых наши инвестиции будут участвовать в коммерческом обороте, «зарабатывая» нам доходы.

Как видно, из указанной формулы для расчета будущей стоимости (FV) мы применяем сложный процент. Это означает, что процент, начисленный на первоначальную сумму, прибавляется к этой первоначальной сумме и на него также начисляется процент. |

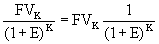

Теперь попробуем решить обратную задачу, т. е. определить текущую (современную) стоимость (PV) (или определение того, сколько надо было бы инвестировать сегодня, чтобы получить некоторую сумму в будущем).

Для осуществления такого расчета используется формула, которая является обратной по смыслу формуле (5.1):

PV=  .

.

Следовательно, текущая (современная) стоимость равна будущей стоимости, умноженной на коэффициент |

В нашем примере текущая стоимость (PV) 1000 руб., которые будут получены через 3 года при 5% годовых, составит

Определяя величину текущей стоимости (PV), исходя из суммы будущей стоимости, мы проводим дисконтирование будущей стоимости.

Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей (современной стоимости). Процесс обратный дисконтированию, а именно, определение будущей стоимости, есть не что иное, как начисление сложных процентов на первоначально инвестируемую стоимость. |

Процессы начисления сложных процентов и дисконтирования являются столь же древними, как и сам процесс кредитования, и используются финансовыми институтами с незапамятных времен.

Коэффициенты дисконтирования не требуется каждый раз считать отдельно, они приводятся в специальных таблицах (если невозможно применение специального программируемого калькулятора).

3.3. Коэффициент дисконтирования. Норма дисконта

3.3.1. Момент приведения

Выше были даны общие понятия о таких категориях, как дисконтирование, коэффициент дисконтирования и норма дисконта. В настоящем подразделе эти понятия будут уточнены и расширены.

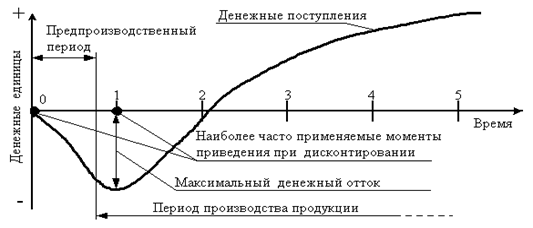

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через t0. Момент приведения может не совпадать с базовым моментом (началом отсчета времени, t0).

Процедуру дисконтирования мы понимаем в расширенном смысле, т. е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если t0>0). В качестве момента приведения наиболее часто (но не всегда) выбирают либо базовый момент (t0 = t0), либо начало периода, когда в результате реализации инвестиционного проекта предприятие начнет получать чистую прибыль.

Для большей ясности покажем наиболее часто применяемые моменты приведения на графике финансового профиля проекта гипотетического инвестиционного проекта.

Рис. 8. Наиболее часто применяемые моменты приведения

3.3.2. Норма дисконта

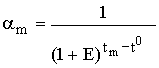

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (E), выражаемая в долях единицы или в процентах в год.

Дисконтирование денежного потока на m–м шаге осуществляется путем умножения его значения ЧDПm(CFm) на коэффициент дисконтирования рассчитываемый по формуле

где tm – момент окончания m-го шага расчета, E выражена в долях единицы в год, а tm - t0 – в годах.

Формула справедлива для постоянной нормы дисконта, т. е. когда E неизменна в течение экономического срока жизни инвестиций или горизонта расчета.

Норма дисконта (Rate of Dicount) – с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли (Opportunity Rate of Return). |

Норма дисконта (E) является постоянным задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |