МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра «Экономики и организации машиностроительного производства»

,

МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТИРОВАНИЯ РЕЖУЩЕГО ИНСТРУМЕНТА И ТЕХНОЛОГИЧЕСКОЙ ОСНАСТКИ

Методическое пособие для специальности 1«Технологическое оборудование машиностроительного производства» и 1 –«Оборудование и технологии высокоэффективных процессов обработки материалов»

Минск

БНТУ

2013

Аннотация

Пособие содержит вопросы технико-экономического обоснования и расчета экономической эффективности проектирования режущего инструмента, проектирования или модернизации технологической оснастки. Пособие предназначено для студентов, обучающихся по техническим специальностям при выполнении экономических расчетов в дипломных, курсовых проектах и курсовых работах.

Содержание

Введение

1. Содержание экономической части дипломного проекта

2. Исходные данные

3. Расчет себестоимости изготовления нового инструмента

4.Расчет потребности в режущем инструменте для выполнения производственной программы

5. Расчет текущих затрат на эксплуатацию режущего инструмента

6.Экономическая эффективности внедрения проектируемого инструмента

Введение

Инструментальное хозяйство промышленного предприятия предназначено для обеспечения производственного процесса всеми видами инструментов и технологической оснасткой, которые позволяют обеспечить требуемое качество выпускаемых изделий и их конкурентоспособность, повысить эффективность использования оборудования, обеспечить высокую производительность труда рабочих основного производства, способствовать экономному расходованию материалов и энергоносителей всех видов.

К инструменту и технологической оснастке предъявляются высокие требования в области качества, надежности, долговечности, что вызывает значительные затраты на его производство, приобретение и эксплуатацию. По данным машиностроительных предприятий, доля затрат на инструмент и оснастку в себестоимости продукции достигает 10-15%. Целесообразность проектирования и внедрения нового инструментария, совершенствования технологии его изготовления, должна быть обоснована расчетами экономической эффективности.

1. Содержание экономической части дипломного проекта

Обоснование эффективности применения того или иного инструмента требует проведения сравнительных расчетов, в результате которых на основе сопоставления одного или нескольких показателей, выбранных в качестве критериев, принимается решение в пользу конкретного инструмента. Для проведения сравнительных расчетов необходимо, во-первых, выбрать показатели-критерии, и во-вторых, определить объект, или лучше сказать условия, при которых будут производиться сравнительные расчеты.

Безусловно, условия должны быть тождественны, или другими словами, объект должен быть один и тот же. Можно порассуждать, что следует выбрать в качестве объекта. Сначала рассмотрим, что может быть объектом для проведения сравнительного расчета оценки эффективности применения режущего инструмента? Возможные объекты следующие: технологическая операция, деталь, станок, объем выпуска или объем работы и др. Вообще, было бы неплохо рассмотреть и проанализировать эти и другие объекта расчета, изучить и обосновать сильные и слабые стороны каждого из названных и неназванных объектов.

Без детального обсуждения остановимся на объекте – годовой объем производства деталей, который естественно должен быть одинаков для рассматриваемых вариантов применения инструментария. В пользу этого объекта можно привести такой довод, что на практике для условий крупносерийного и массового производства рассчитывается норма расхода инструмента на 1000 деталей, а норма расхода на один станок рассчитывается для условий единичного и мелкосерийного производства. Поскольку дипломное проектирование большей частью ведется для условий массового и серийного производства, поэтому останавливается на этом объекте или условий расчета.

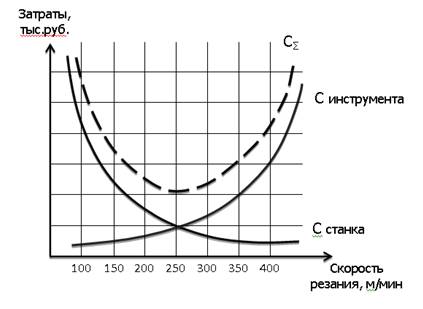

Таким образом, для экономического обоснования применения того или иного инструмента необходимо буде рассчитать потребность различных инструментов на годовой объем выпуска деталей как в штуках (натуральном выражении), и в стоимостном. Уже можно будет сравнивать, при каком варианте затраты на инструмент будут меньше. Достаточно ли будет этого сравнения чтобы принять правильное решение? Другими словами, в этом случае критерием является минимум затрат на приобретение и эксплуатацию инструмента. Может быть есть другие критерии принятия решения в нашем случае. Поиск другого критерия можно обосновать тем обстоятельством, что затраты на инструмент в структуре себестоимости машиностроительной продукции занимают небольшую долю, и некоторое снижение затрат этой доли окажет слабое влияние на экономику предприятия. С другой стороны, применение прогрессивного режущего инструмента может оказать влияние на другие экономические показатели. Применение прогрессивного режущего инструмента, который обеспечивает увеличение скорости резания, сокращает время выполнения технологической операции металлообработки, повышает производительность оборудования, сокращает технологическую трудоемкость изделий. На рисунке 1 приведена известная зависимость затрат на обработку в зависимости от скорости резания (цифры условные). С увеличением скорости резания сокращается машинное время резания, что ведет к сокращению затрат на эксплуатацию станка, приходящиеся на одну деталь, также сокращаются затраты на заработную плату рабочих основного производства. Одновременно увеличиваются затраты на инструмент, поскольку он работает в более жестких условиях.

Рис. 1. График зависимости затрат на обработку от скорости резания.

В этом случае эффект может быть больше, чем ранее рассмотренный эффект от сокращения затрат непосредственно на сам инструмент. Однако необходимо отметить, что повышение скорости резания приведет к уменьшению стойкости инструмента, увеличению его потребности для выполнения годовой программы. Вот поэтому будем принимать решение не по одному, а по двум критериям: будем рассчитывать эффект от сокращения (или увеличения?) затрат на инструмент и эффект сокращения затрат на обработку детали. При каком варианте эффект будет больше, тот вариант примем для реализации.

2. Исходные данные

Таблица 1. Исходные данные

Показатели | Единицы измерения | Варианты | |

Базовый | Проектный | ||

Сведения о детали | |||

Деталь | индекс | ||

Материал | |||

Годовая программа выпуска | шт | ||

Сведения об основном оборудовании | |||

Станок | модель | ||

Фонд времени работы | Ч | ||

Мощность станка | кВт | ||

Норма амортизации | % | ||

Стоимость станка | Руб. | ||

Цена 1 кВт ч эл. эн. | Руб/кВт ч | ||

Коэффициент загрузки электродвигателей по времени | |||

Коэффициент загрузки электродвигателей по мощности | |||

Коэффициент загрузки станка/Потребное кол-во станков на программу | |||

Машинное время обработки | мин | ||

Штучное время обработки | мин | ||

Время наладки инструмента | мин | ||

Часовая тарифная ставка рабочего-станочника | Руб. | ||

Расценка на деталь | Руб. | ||

Дополнительная заработная плата | % | ||

Отчисления на соцстрах и др. фонды | % | ||

Данные об инструменте | |||

Обозначение инструмента | |||

Цена инструмента / корпуса инструмента | Руб. | ||

Цена пластины | Руб. | ||

Число переточек инструмента | Шт | ||

Число граней пластины | шт | ||

Число смен корпуса до его износа | шт | ||

Стойкость между переточками | мин | ||

Стойкость грани пластины | мин | ||

Коэффициент случайной убыли инструмента (<1) | |||

Скорость резания | м/мин | ||

Число оборотов | |||

Подача на оборот/ на зуб | мм/об | ||

Глубина резания | мм | ||

Длина резания | мм | ||

3. Расчет себестоимости и цены нового инструмента

В том случае, если данные о себестоимости или о цене нового инструмента на стадиях проектирования отсутствуют, их расчет выполняется укрупнено, так как на этих этапах отсутствуют необходимые данные для расчета всех калькуляционных статей затрат. Для этих целей могут использоваться методы укрупненных расчетов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |