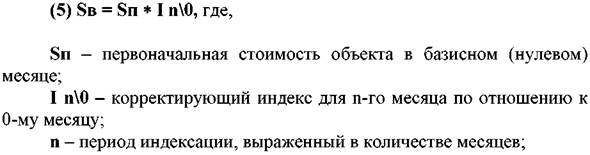

Отрезок времени между датой, когда зафиксирована стоимость, и датой оценки измеряется количеством месяцев, тогда стоимость объекта на дату оценки определяется по формуле:

Метод прямого сравнения с идентичным объектом

Идентичный объект – это объект той же модели (модификации), что и оцениваемый объект, у него нет никаких отличий от оцениваемого объекта по конструкции, оснащению, параметрам и применяемым материалам.

Цена идентичного объекта служит базой для назначения стоимости оцениваемого объекта. Полная стоимость замещения равна цене идентичного объекта, приведенной к условиям нормальной продажи и условиям оценки с помощью так называемых коммерческих корректировок (поправок).

Коммерческие поправки по своему содержанию можно подразделить на три группы:

1. Поправки, устраняющие нетипичные условия продажи (ускоренные сроки поставки, гарантийный срок, скидки, комплектация, дополнительные услуги и др.)

2. Поправка на наличие НДС и других налогов.

3. Поправка по фактору времени. Поправки второй и третьей групп выполняются практически

всегда, а первой – выборочно с учётом их определённости и значимости.

Метод прямого сравнения с аналогичным объектом.

В этом методе кроме коммерческих корректировок, вносят в цену аналога ещё также поправки на параметрические различия.

На практике подобранные аналоги часто отличаются по мощности, производительности от машины — объекта оценки. В этом случае для определения поправки используются соотношения между ценами (затратами на изготовление) и главным параметром машин, в частности степенная зависимость:

п. — показатель степени, часто называемый коэффициентом торможения цены, зависящий от конкретного вида технических устройств.

п. — показатель степени, часто называемый коэффициентом торможения цены, зависящий от конкретного вида технических устройств.

Значения показателя степени (п ) в формуле (1) определены для ряда изделий машиностроения на основе специальных исследований, а также многолетней практики. Так, для тракторов средней мощности используется значение 0,72, для экскаваторов — 0,8, для экструдеров, применяемых в переработке полимерных материалов, 0,6-0,7 и т. д.

Формула (6) широко используется из-за ее простоты и достаточно высокой надежности. Вместе с тем надо учитывать, что такой подход требует существенных объемов рыночной информации и применения адекватных методов сопоставления объектов. Иными словами, оценщик должен иметь обширную, постоянно обновляемую базу данных по многим видам технических устройств. Причем такую информацию необходимо собирать постоянно, как бы впрок, так как в реальной отечественной практике оценщику приходится работать с самыми различными типами машин и оборудования и каждая следующая оценка, как правило, проходит в совершенно другой отрасли техники.

Поправки на параметрические различия подразделяются на два вида:

• Поправочные корректировки (выполняются внесением абсолютной поправки к цене);

• Коэффициентные корректировки (выполняются умножением исходной цены на корректирующий коэффициент);

Так как при прямом сравнении вносятся как поправочные, так и коэффициентные корректировки, то конечный результат зависит от последовательности их внесения. Существует единый порядок внесения корректировок:

1. Вначале вносят коммерческие корректировки с целью приведения цены аналога к условиям оценки стоимости.

2. Поправки на дополнительные устройства.

3. Поправка на вспомогательные параметры.

4. Коэффициентная поправка на главные параметры.

Метод прямого сравнения с аналогичными объектами с внесением направленных качественных корректировок

Метод может быть применён тогда, когда для оцениваемого объекта можно подобрать, как минимум, два аналога. Причём оцениваемый объект по своим техническим характеристикам, а следовательно, и по стоимости занимает промежуточное положение между двумя аналогами.

В результате сравнения аналог получает какое-то количество как повышающих, так и понижающих корректировок.

Стоимость оцениваемого объекта лежит в интервале между ценами аналогов, с учётом внесенных поправок.

Метод расчёта по удельным показателям и корреляционным моделям

Данный метод удобно применять тогда, когда нужно оценить большое множество однотипных объектов, различающихся значениями отдельных параметров.

Этот метод полностью соответствует аналогичному методу, описанному в затратном подходе (см. выше).

Описанные выше методы сравнительного подхода применяются в основном при оценке отдельных машин и единиц оборудования. Выбор метода определяется характером объекта, условиями его использования и полной информационной базы о ценах и параметрах аналогичных образцов машин и оборудования.

Методы сравнительного подхода имеют и свои минусы:

• Достоверность определяется полнотой и точностью рыночной информации;

• Необходим развитый и открытый рынок продаж машин и оборудования;

• Трудоёмкость множественных оценок;

• Некоторый допуск оценочной стоимости в результате внесения поправок

3.3. Доходный подход. Методы, используемые в доходном подходе

Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении текущей стоимости объекта имущества как совокупности ожидаемых доходов от его использования .

При оценке с позиции доходного подхода во главу угла ставятся будущие доходы от эксплуатации объекта на протяжении срока его полезного использования как основной фактор, определяющий современную величину стоимости объекта. В исчислении совокупного дохода от объекта за ряд лет его жизни, в методах доходного подхода используют приемы, известные из теории сложных процентов.

Методы доходного подхода (метод капитализации и дисконтирование денежных потоков) опираются на такие отмеченные выше принципы, как принцип ожидания, учета факторов производства, наилучшего и полного использования, вклада.

Несомненным достоинством этих методов является возможность комплексной, системной оценки, когда нужно оценить не отдельные машины на предприятии, а весь операционный имущественный комплекс, включающий весь парк взаимосвязанного оборудования. Применение методов доходного подхода сталкивается с тем ограничением, когда затруднительно оценить чистый доход непосредственно от оцениваемого объекта в силу того, что этот объект не производит конечной продукции или конечных услуг или в большей степени имеет социальное, чем экономическое значение.

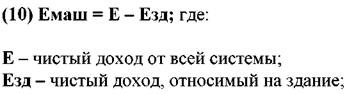

Сначала рассчитывают чистый доход от функционирования всей производственно-коммерческой системы. Затем либо определяют стоимость всей системы и из неё тем или иным образом выделяют стоимость машинного комплекса, либо сначала вычленяют из суммы чистого дохода ту его часть, которая непосредственно создаётся машинным комплексом, а уже потом по этой части дохода определяют стоимость самого машинного комплекса.

Доходный подход — реализуется в методах:

• Дисконтирование чистых доходов;

• Прямая капитализация дохода;

• Равноэффективный функциональный аналог;

Несомненным достоинством этих методов является возможность комплексной, системной оценки, когда нужно оценить не отдельные машины на предприятии, а весь операционный имущественный комплекс, включающий весь парк взаимосвязанного оборудования.

Доходный подход исходит из того принципа, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса.

Данный подход к оценке считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства получить прибыль и повысить свое благосостояние.

Существует два метода пересчёта чистого дохода в текущую стоимость: метод капитализации прибыли и метод дисконтированных будущих денежных потоков.

Дисконтирование – это удешевление будущих денег при приведении их к деньгам сегодняшним. Дисконтирование исходит из того, что капитал в обороте как бы самовозрастает и от этого деньги удешевляются.

Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

В зависимости от характера оцениваемого оборудования, Оценщик может в качестве ожидаемых доходов рассматривать чистый денежный поток или различные формы прибыли.

Особенностью методов дисконтированных денежных потоков и их главным достоинством является то, что они позволяют учесть несистематические изменения потока доходов, которые нельзя описать какой-либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики, характеризующейся сильной изменчивостью цен на готовую продукцию, сырье, материалы и прочие компоненты, существенным образом влияющие на стоимость оцениваемого оборудования.

Еще одним аргументом, выступающим в пользу применения метода дисконтированного денежного потока, является наличие информации, позволяющей обосновать модель доходов (финансовая отчетность предприятия, ретроспективный анализ оцениваемого предприятия, данные маркетингового исследования рынка, планы развития компании).

При подготовке исходных данных для оценки с помощью доходного подхода применяется финансовый анализ, поскольку с его помощью можно оценить особенности развития предприятия, в т. ч.:

• темпы роста;

• издержки, доходность;

• ставку дисконтирования.

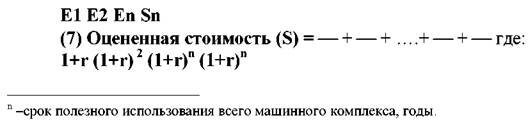

Метод дисконтирования является одним из вариантов доходного подхода к оценке машин и оборудования. Как и другие варианты доходного подхода, он основан на базовой посылке, что стоимость объекта равна текущей стоимости будущих доходов, которые принесет эта собственность. Сущность данного метода выражается формулой:

Е 1 , Е2, Е n – чистый доход, производимый системой в каждом прогнозном году;

r – ставка дисконта;

Sn – стоимость реализации актива в конце прогнозного периода;

В отличие от оценки недвижимости в оценке оборудования, данный метод применяется довольно часто из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Основные этапы применения метода

Практическое применение метода дисконтирования денежных потоков, предусматривает следующие основные этапы:

• Выбор величины прибыли (или денежного потока), которые будут дисконтированы;

• Расчет адекватной ставки дисконтирования.

• Определение предварительной величины стоимости.

• Проведение коррекции на недвижимость (учёт дохода приходящийся на здание).

• Определение рыночной стоимости доходным подходом.

Выбор величины прибыли (денежного потока)

Данный этап фактически подразумевает выбор периода текущей производственной деятельности, результаты которой будут капитализированы. Оценщик может выбирать между несколькими вариантами:

• прибыль последнего отчетного года;

• прибыль первого прогнозного года;

• средняя величина денежного потока за несколько последних отчетных лет (3-5 лет).

В качестве расчётной величины может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока.

В большинстве случаев на практике в качестве капитализируемой величины выбирается денежный поток последнего отчетного года.

Для каждого вида денежного потока существует свой тип ставки дисконтирования, связанной с определенными рисками.

Определение ставки дисконтирования

Ставка дисконтирования - это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконтирования рассчитывается на той же основе, что и денежный поток, к которому она применяется. Существуют различные методики определения ставки дисконтирования, наиболее распространенными из которых являются:

• для денежного потока собственного капитала:

• модель оценки капитальных активов;

• кумулятивный подход.

• для без долгового денежного потока:

• модель средневзвешенной стоимости капитала.

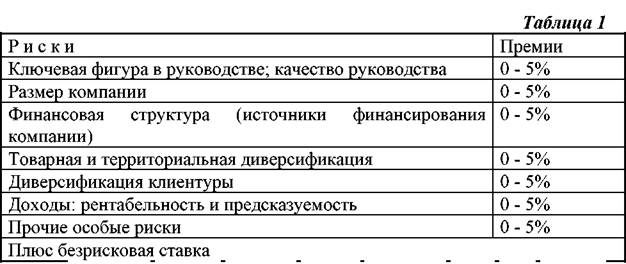

Кумулятивный метод определения ставки дисконтирования основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес.

Кумулятивный метод наилучшим образом учитывает все виды рисков инвестиционных вложений, связанные как с факторами общего для отрасли и экономики характера, так и со спецификой оцениваемого оборудования. Для определения ставки дисконтирования к безрисковой ставке дохода прибавляется дополнительные премии за риск вложения в предприятие по следующим факторам:

Источник. Business valuation Review, December. 1992; "The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous Build-Up Methodologies Based Upon the CAPM".

При этом известно, что увеличение нормы дохода происходит по мере повышения степени риска инвестиций.

Последовательность шагов

• Определить очищенную от риска норму дохода.

• Определить премии за риск вложения в предприятие по дополнительным факторам.

• Просуммировать эти значения. Ставка дисконтирования рассчитана методом кумулятивного

построения по формуле: (8) R = R 0 + Кр, где,

R 0 – безрисковая ставка;

Кр – компенсации за риск вложения в объект оценки.

Определение очищенной от риска нормы дохода.

Для инвестора безрисковая ставки представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. В качестве безрисковой ставки дохода в мировой практике обычно используется ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям) с аналогичными исследуемому проекту горизонтом инвестирования. Для оценки российских компаний может быть принята ставка по вложениям с наименьшим уровнем риска (например, ставка по валютным и рублёвым депозитам в Сбербанке или других наиболее надежных банках, либо доходность ООВЗ (ВЭБ))1.

Метод прямой капитализации дохода используется в случае, если ожидается, что будущие чистые доходы приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными положительными величинами, т. е. бизнес будет стабильно развиваться.

При использовании метода капитализации, репрезентативная величина доходов делиться или умножается на коэффициент капитализации для перерасчета доходов от использования оборудования в его стоимость. Коэффициент капитализации может быть рассчитан на основе ставки дисконтирования (с вычитанием из ставки дисконтирования ожидаемых среднегодовых темпов роста денежного потока). Метод капитализации дохода наиболее употребим в условиях стабильной экономической ситуации, характеризующейся постоянными, равномерными темпами роста или при аренде.

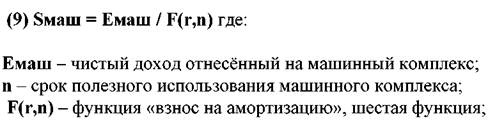

Методом остатка рассчитывают часть чистого дохода, относимую к машинному комплексу:

Методом прямой капитализации определяют стоимость машинного комплекса:

Если нужно определить стоимость отдельной единицы оборудования в составе машинного комплекса, то делают это с помощью долевого коэффициента.

Метод равноэффективного функционального аналога.

В отличие от двух других способов, данный методов позволяет оценить стоимость объекта, не прибегая к расчёту чистого дохода.

Данный метод предполагает подбор функционального аналога (базисного объекта), который может выполнять одинаковые с оцениваемым объектом функции, но может отличаться от него по конструкции, производительности, сроку службы, качеству продукции и другим показателям.

Преимущество метода равноэффективного функционального аналога состоит в том, что он позволяет обойтись без расчёта выручки от реализации продукции, что очень важно, если машинный комплекс производит промежуточную продукцию или выполняет промежуточные работы, цены на которые не установлены.

Методы доходного подхода имеют как сильные, так и слабые стороны.

К сильным сторонам относятся:

• Отражает интересы покупателя (инвестора);

• Возможность выполнять общую оценку машинных комплексов; К недостаткам относятся;

• Возможность оценки только объектов, приносящих доход;

• Сложность выделение дохода приходящего на единицу оборудования;

• Низкая достоверность экономической информации (неадекватная отчётность);

Тема 4. Особенности определения различных видов и форм износа в оценке машин и оборудования

4.1. Виды износов. Их учёт, физическая и экономическая природа

При использовании затратного подхода машины и оборудование должны быть оценены с учётом износа. В теории и практике оценочной деятельности термин износ употребляется как в экономическом, так и в техническом смысле.

В техническом смысле под термином износ понимают частичную или полную утрату машинами и оборудованием своих первоначальных потребительских свойств и параметров.

В экономическом понимании термин износ рассматривают как обесценивание или устаревание, характеризующее потерю с течением времени стоимости в связи с уменьшением его полезности, вызванным техническими и экономическими причинами:

• Эксплуатацией;

• Длительным хранением;

• Научно-техническим прогрессом;

• Экономической ситуацией.

Причины износа лежат в самом объекте оценки и в его ближайшем окружении, а также в областях, не имеющих непосредственного отношения к объекту оценки.

Степень износа выражается в долях или в процентах по отношению к первоначальной (стоимость воспроизводства) или стоимости замещения.

В экономическом понимании, в зависимости от причины, вызвавшей обесценивание машин и оборудования, различают три вида износа:

• Физический;

• Функциональный (моральный);

• Экономический (внешний).

Физический износ — потеря стоимости вследствие ухудшения работоспособности машины (объекта оценки), обусловленного естественным ее изнашиванием в процессе эксплуатации или длительного хранения;

Функциональный износ — потеря стоимости машиной (объектом оценки) в результате применения новых технологий и материалов при производстве аналогичного оборудования и увеличение издержек при её эксплуатации;

Внешний (экономический) износ — потеря стоимости машиной (объектом оценки), обусловленная влиянием внешних по отношению к ней факторов (спрос, конкуренция, законодательные ограничения и т. д.).

Накопленный износ – это совокупное значение всех износов.

При этом оценщиков интересует накопленный (суммарный) износ или обесценивание, т. е. суммарные потери стоимости объекта оценки.

Необходимо чётко различать перечисленные типы износа, чтобы не учесть один и тот же износ дважды.

Физический износ должен учитываться напрямую, так как он специфичен для каждого объекта оценки.

Функциональный и экономический износы можно учесть косвенно – через цены аналогов или сравнивая с ними объект оценки по техническим параметрам и другим полезным качествам.

В зависимости от технической возможности и экономической целесообразности устранения различают следующие виды износа:

• Устранимый;

• Неустранимый .

Устранимый износ – это износ, затраты на устранение которого меньше, чем добавляемая при этом стоимость.

Неустранимый износ – это износ, затраты на устранение которого больше, чем добавляемая при этом стоимость.

Способом устранения физического износа является ремонт оборудования, а функционального – модернизация.

Устранением экономического (внешнего) износа может быть перемещение объекта в другую экономическую среду.

Износ и амортизация

Таким образом, одним из главных факторов, вызывающих уменьшение надежности машин с течением времени, является их износ. Износ — это технико-экономическое понятие, отражающее, с одной стороны, снижение уровня потребительских свойств машины и уменьшение ее работоспособности, а с другой стороны, соответствующее этим процессам снижение стоимости машины как объекта оценки.

Амортизация в бухгалтерском учете — это процесс распределения первоначальных затрат, связанных с приобретением машины, на весь срок ее полезного использования. Очевидно, что расчет амортизации, каким бы способом он не проводился, не является оценочной процедурой. Остаточная стоимость, которая определяется при учете амортизации, не является рыночной стоимостью, так как не учитывает состояния машины, ее полезности и возможного отставания от уровня современных машин того же функционального назначения. Это учетная остаточная стоимость машины. Примером, подтверждающим отсутствие связи между полезностью машины и ее остаточной балансовой стоимостью, является использование коэффициентов ускорения амортизации при лизинге, когда за три года эксплуатации машины у лизингополучателя ее балансовая стоимость практически приближается к нулю, а рыночная стоимость остается еще достаточно большой.

При использовании доходного подхода вообще не требуется специальный учет какого-либо вида износа, так как влияние каждого из них проявится в величине дохода, создаваемого объектом оценки. Очевидно, что чем больше будет каждый из износов, тем меньше будет величина дохода и, соответственно, стоимость объекта оценки.

При использовании сравнительного подхода определение физического износа часто требуется для корректировки цен близких аналогов по степени износа. При этом функциональный и внешний экономический износы могут учитываться косвенно, через цены близких аналогов или идентичных объектов (взвешены на весах рынка).

Лишь при использовании затратного подхода процесс определения стоимости (С) объекта оценки сводится к определению полной стоимости воспроизводства (Свс ) последующим учетом обесценения вследствие действия всех трех видов износа.

Важность учета всех трех видов износа при оценке машин и оборудования обусловлена следующими причинами:

• относительно небольшими (на фоне других активов) нор мативными сроками службы большинства машин, что свидетельствует о существенности влияния физического износа на их стоимость;

• высокой динамикой появления новых технологий, материалов и конструкций машин, способствующей их относительно быстрому функциональному износу;

• относительно быстрым изменением спроса на многие виды продукции, производимые технологическим оборудованием, а также конкуренцией этой продукции с иностранными товарами, что приводит в ряде случаев к внешнему (экономическому) износу этого оборудования.

Методы определения различных видов износа. Определение совокупного износа.

4.2. Физический износ

В машиностроении существует система стандартов, которая регламентирует сбор и учет на предприятиях информации о состоянии машины, ее повреждениях и отказах, а также затратах на проведение ремонтов. Поэтому у оценщика почти всегда есть возможность использовать эту информацию для более точного описания состояния машины при определении ее физического износа.

В результате физического износа:

• ухудшаются технические характеристики объекта и эксплуатационные характеристики;

• увеличивается вероятность возникновения поломок и аварий;

• уменьшается остаточный срок службы объекта в целом или некоторых его узлов и деталей.

При оценке машин и оборудования определение и учет износа необходимы в связи с его существенным влиянием на стоимость объектов оценки. Обычно износ машины, в первую очередь физический, приводит к ухудшению технических показателей, что неминуемо отражается на ее стоимости. В общем случае стоимость (С) и физический износ машины связаны простой зависимостью:

![]()

Как видно из формулы (11), Ки физ . представляет собой долю стоимости воспроизводства, которую машина потеряла вследствие физического износа.

Потеря машиной своих первоначальных показателей при экс-плуатации — неотвратимый процесс, протекающий с большей или меньшей интенсивностью в зависимости от конструкции машины и условий ее использования. Предельным состоянием здесь является момент выхода этих показателей за допустимые границы.

Начиная с этого момента, машина нуждается в восстановлении своей работоспособности, что достигается ремонтом ее узлов и элементов, модернизацией, заменой износившихся деталей, регулировкой и т. п.

Ни одна машина, какой бы совершенной она не была, не может обойтись без ремонта и технического обслуживания, которые являются неотъемлемой частью ее нормальной эксплуатации.

Для восстановления работоспособности и замедления процессов износа машин применяются различные системы организации их ремонта. Однако основу любой такой системы на предприятии обычно составляют периодические плановые ремонты, которые производятся через равные, заранее назначенные промежутки времени. Такую систему называют системой планово-предупредительных ремонтов (ППР).

Затраты на восстановление машины отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию после ее проведения могут увеличивать первоначальную (восстановительную) стоимость машины, если в результате улучшаются первоначально принятые нормативные показатели функционирования машины (срок полезного использования, производительность, качество и т. п.).

Для оценки состояния оборудования и машин, их работоспособности и выявления элементов, которые влияют на выходные параметры, широко применяют методы технической диагностики. Диагностическими параметрами, по которым обычно судят о состоянии объекта и которые можно контролировать в процессе его работы, являются:

• Выходные параметры объекта, непосредственно характеризующие его работоспособность. Для станков это, прежде всего параметры, связанные с точностью обработки, — погрешности траекторий перемещения рабочих органов; для автомобилей — тормозной путь, выхлоп двигателя и люфт рулевого управления; для тракторов — отказы двигателя и ходовой части и т. д.

• Повреждения элементов машин, которые возникают в процессе эксплуатации объекта и могут привести к отказу. В станках это износы подвижных соединений, особенно тех, которые плохо защищены от загрязнения, плохо смазываются и работают в условиях сухого трения; для автомобилей — это износы тормозных колодок, элементов поршневой группы двигателя, а также соединений в рулевом управлении и в опорах подвески.

• Признаки ухудшения состояния машины, связанные с вы-ходными параметрами. К ним относятся — увеличение шума при работе машины, повышенная температура узлов трения, наличие в смазке продуктов износа. Для использования методов диагностики требуются разнообразные измерительные средства и серьезная предварительная подготовка.

При оценке стоимости дорогостоящих и уникальных машин информация, полученная с помощью методов технической диагностики, является чрезвычайно ценной, так как на ее основе эксперты могут построить обоснованные выводы об уровне износа машины в целом.

Однако при проведении оценки машин, особенно массовой, применение методов прямой оценки физического износа — за-труднительно по указанным выше причинам. Кроме того, их применение не дает оценщику прямого ответа на вопрос о влиянии состояния машины на ее стоимость.

Существующие методы определения физического износа, ис-пользуемые при оценке, опираются на :

а) нормативы планово-предупредительного ремонта и технического обслуживания, разработанные для разных видов машин, оборудования и транспортных средств;

б) нормативные сроки службы при оговоренных условиях эксплуатации.

На промышленных предприятиях России действует система планово-предупредительного ремонта оборудования. Информация о состоянии машины, фиксируется в ремонтном подразделении предприятия. Наличие такой информации позволяет оценщику проводить оценку физического износа машины.

Известны следующие методы определения степени физического износа машин при их оценке:

• метод экспертизы физического состояния;

• метод эффективного возраста (срока службы);

• метод средневзвешенного хронологического возраста;

• метод экспертно-аналитический;

• метод ухудшения главного параметра.

Метод экспертизы физического состояния объекта

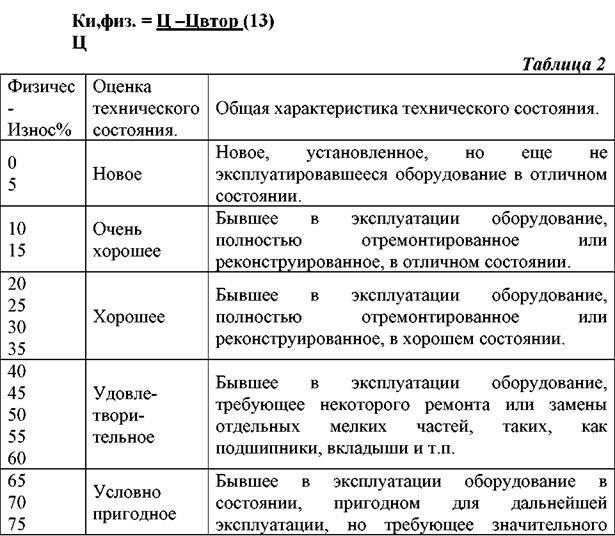

Смысл при применении этого метода заключается в сопоставлении объекту оценки одного из множества описаний его возможных технических состояний, в которых он может оказаться в результате износа. Обычно такое множество имеет вид экспертных шкал или таблиц, строки которых соответствуют различным состояниям и стадиям износа объектов оценки, с указанием соответствующих коэффициентов физического износа (Ки, ф из.)

Пример такой шкалы приведен в табл. (2). Чтобы связать износ машины с ее стоимостью, таблицы-шкалы для определения коэффициентов износа обычно строят на основе обработки статистической информации о ценах новых и бывших в эксплуатации машин. Значения коэффициентов износа определяют, сопоставляя цены продаж (Цвтор ) на вторичном рынке машин, техническое состояние и физический износ которых известен, с ценами (Ц) новых идентичных машин.

В этом случае коэффициент износа можно найти, как;

Оценщик, как правило, в состоянии применить метод достаточно точно только в ситуациях, когда он хорошо знаком с объектом оценки. В остальных случаях при определении коэффициента физического износа (Ки, ф из.) этим методом, оценщик может привлекать квалифицированных специалистов в области эксплуатации оборудования для консультаций по его техническому состоянию (независимых экспертов). Весьма полезными для оценщика при этом являются аргументация ответов специалистов и информация об источниках этой аргументации.

Для повышения достоверности оценки (Ки, ф из.) может быть учтено мнение нескольких экспертов, особенно когда речь идет о выборе значения из достаточно широкого диапазона значений в пределах одной строки таблицы. В этом случае результат оценки представляет собой средневзвешенное значение экспертов.

Метод эффективного возраста

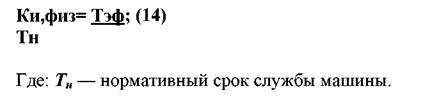

Для оценки износа вводится понятие эффективного возраста (Тэф ) оборудования. Если хронологический возраст (Т) — это количество лет, прошедших со времени создания машины, то эффективный возраст (Тэф ) — это возраст, соответствующий физическому состоянию машины, отражающий фактическую наработку машины за срок (Т) и учитывающий условия, ее эксплуатации. Знание эффективного возраста объекта оценки позволяет более обоснованно судить о его износе.

Если эффективный возраст (Тэф ) машины известен, то коэффициент физического износа определяется по формуле:

Обычно для определения ТЭф экспертно оценивают остающийся срок службы Тост объекта оценки до его изъятия из эксплуатации и списания. В этом случае:

Тэф =ТН - Тост . (15)

Определение остающегося срока предполагает, что оценщику известно, как машина будет эксплуатироваться с момента оценки до самого окончания срока ее службы (сменность, нагрузки, условия работы и т. п.).

Экспертно-аналитический метод

Метод предполагает определение коэффициента физического износа машины при одновременном учете ее хронологического возраста и экспертной балльной оценки физического состояния. В данном методе коэффициент физического износа получается на основе цен на подержанные и новые машины и оборудование, то есть он отражает реакцию вторичного рынка на степень физического износа МО.

Метод средневзвешенного хронологического возраста

Метод может быть применён тогда, когда после нескольких лет эксплуатации машины, заменён ряд агрегатов и деталей, и их возраст оказался разным. В этом случае коэффициент физического износа может быть рассчитан по формуле:

Метод ухудшения главного параметра

Метод предполагает, что физический износ проявляется в ухудшении какого-либо одного характерного эксплуатационного параметра машины (производительность, точность, мощность, расход топлива и т. д.). Если такой параметр найден для данного вида машин, то коэффициент физического износа рассчитывается следующим образом:

4.3. Функциональный износ

В отличие от физического износа, имеющего абсолютный характер, функциональный износ является относительным. Функциональный износ оцениваемых машин и оборудования рассматривается по отношению к аналогам, т. е. зависит от базы сравнения.

На ускорение функционального износа, т. е. частоту смены поколений машин и технологий, сильно влияет научно-технический прогресс.

Применительно к вопросам оценки обычно рассматривают две стороны возможного отличия нового объекта от старого. Исходя из статей затрат, различают следующие группы функционального износа:

• износ, обусловленный избытком капитальных затрат;

• износ, обусловленный избытком производственных затрат.

Износ, обусловленный избытком капитальных затрат.

Функциональный износ (устаревание), обусловленный избытком капитальных затрат, представляет собой результат технологических изменений, появления новых материалов или невозможности оптимально использовать оборудование, несбалансированности производственного процесса. Часто этот вид функционального износа называют технологическим устареванием.

Коэффициент функционального износа определяется по формуле:

![]()

где: По – производительность оцениваемого (ст оборудования;

Па – производительность нового оборудования или аналога; n - коэффициент торможения цены

Износ, обусловленный избытком производственных затрат.

Функциональный износ, обусловленный избытком

производственных затрат, возникает либо в результате совершенствования технологии, либо повышения эффективности размещения и компоновки. Этот вид функционального износа часто называют операционным устареванием.

Определение обесценивания машин и оборудования, вызванного операционным устареванием, включает в себя следующие этапы:

• определение ежегодных эксплуатационных расходов при использовании оцениваемого объекта;

• определение ежегодных эксплуатационных расходов при использовании аналога;

• определение разницы затрат на эксплуатацию;

• учёт влияния налогов;

• определение остаточного срока экономической жизни оцениваемого объекта или времени на устранение недостатков;

• определение текущей стоимости ежегодных будущих потерь по соответствующей ставке дисконтирования.

Операционное устаревание можно рассматривать как сегодняшнюю стоимость будущих избыточных производственных затрат. В зависимости от типа излишних производственных затрат, связанных с действующим оборудованием, различают две категории операционного устаревания:

• операционное устаревание, вызванное повышенными инвестиционными издержками;

• операционное устаревание, вызванное повышенными эксплутационными затратами.

Исправимый функциональный износ.

К исправимому функциональному износу относят потерю стоимости в результате несоответствия конструкции, материалов, стандартов, качества дизайна современным требованиям. Исправимым функциональным износом считается износ, устранение которого приносит поток дохода, превышающий в настоящих ценах затраты на его исправление. Он вызывается:

• недостатками, требующими дополнения (отсутствием необходимых элементов);

• недостатками, требующими замены (модернизации) отдельных элементов на элементы с другими техническими характеристиками, которые позволяют повысить потребительские свойства рассматриваемого объекта в целом

4.4. Внешний (экономический) износ

Внешний износ (устаревание) проявляется в потере стоимости, вызванной крупными отраслевыми, региональными,

общенациональными или мировыми технологическими, социально-экономическими, экологическими и политическими изменениями, например, сокращением спроса и предложения на определённый вид продукции, ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений, правовыми изменениями.

Существует два подхода при определении величины внешнего износа:

• капитализация потери дохода, относящегося к внешнему воздействию;

• сравнение продаж аналогичного оборудования при наличии и отсутствии внешних воздействий.

При достаточном объёме данных второй подход является более предпочтительным.

При применении затратного подхода недоиспользование оборудования вследствие внешнего износа можно оценить с помощью относительных показателей. Обычно таким показателем является относительный коэффициент недоиспользования оборудования:

![]()

Где: Вфакт и Вном – соответственно фактический и номинальный выпуски продукции (в денежном выражении) за определённый период времени.

Коэффициент внешнего экономического износа оборудования равен:

![]()

При определении внешнего экономического износа машин и оборудования важно очень чётко представлять истинные причины снижения выпуска продукции

4.5. Совокупный (накопленный) износ

Коэффициенты физического, функционального и экономического износов обычно вычисляют в долях или процентах от стоимости воспроизводства или стоимости замещения.

Для определения коэффициента суммарного (накопленного) износа существует два подхода:

• аддитивный;

• мультипликативный.

При аддитивном подходе коэффициент суммарного износа (К) определяется сложением коэффициентов физического, функционального и экономического износов:

![]()

При мультипликативном подходе базой для определения коэффициентов износа является стоимость, из которой исключены учтённые ранее виды износа. В данном случае суммарный коэффициент износа определяется по формуле:

![]()

При использовании доходного подхода вообще не требуется специальный учёт какого-либо вида износа, так как влияние каждого из них проявляется в величине дохода, создаваемого объектом оценки.

При использовании сравнительного подхода в качестве базы для определения стоимости машины обычно используют рыночные цены (Цан ) идентичных объектов или близких аналогов. Считается, что в этих ценах уже учтён функциональный и внешний износы оборудования, практически одинаковых с объектом оценки. Поэтому требуется определение лишь его физического износа для корректировки цен близких аналогов по степени износа, если это необходимо:

![]()

где: Ки, физ, оц ; Ки, физ, ан - коэффициенты физического износа объекта оценки и близкого аналога соответственно.

При использовании затратного подхода процесс определения стоимости (С) объекта оценки сводится к определению полной стоимости воспроизводства (Св ) с последующим учётом обесценения вследствие действия всех трёх видов износа:

![]()

Формулы для определения коэффициентов износа, приведённые выше, показывают, что процедура учёта всех трёх видов износа предполагает определённую последовательность:

• первым всегда учитывают физический износ;

• затем функциональный;

• потом внешний (экономический) износ.

Тема 5. Итоговая величина рыночной стоимости

5.1. Критерии достоверности результатов оценки машин и оборудования

Вероятная цена сделки, которую стремится определить оценщик, является компромиссной между ценами предложения и спроса. Известные подходы к оценке в основном сориентированы либо на цену предложения, либо на цену спроса. Чтобы смоделировать этот компромисс, оценщику приходится применить методы разных подходов и путем согласования полученных результатов подойти к вероятной цене сделки, т. е. к рыночной стоимости.

Точность оценки – главное качество оценочной деятельности. Квалификация оценщика проявляется именно в достоверности и точности получаемых результатов.

В нормативных документах по оценке говорится о достоверности результатов оценки (см. статью 12 Федерального закона Об оценочной..). С какой мерой точности должна выполняться оценка в той или иной хозяйственной ситуации, не сказано ни в Законе, ни в Стандартах оценки.

Отклонение оценочной величины стоимости от истинной её величины допустимо в таком размере, чтобы при этом не нарушался принципиальный вывод о целесообразности решения, принимаемого по результатам оценки (о покупке, вкладе, залоге, ликвидации и т. д.), т. е. ошибка оценки должна находиться в допустимых пределах

5.2. Методы расчёта долевых коэффициентов

Стоимости объекта оценки, полученные на основе различных подходов, требуют согласования, поскольку на практике очень редко достигается точность расчёта, обеспечивающего равенство фундаментального уравнения оценки:

Сзп = Ссп = Сдп ;

Для повышения достоверности результатов оценки необходимо пользоваться максимальным количеством методов, приемлемых для поставленной цели оценки и обеспеченных информационной поддержкой. Каждый результат должен быть проанализирован с точки зрения достоверности, а любое отклонение результатов оценки, полученных различными методами, обосновано и объяснено.

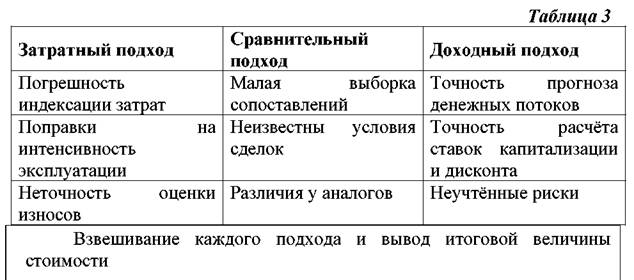

Первый этап согласования результатов оценки осуществляется внутри подходов оценки – согласование величин стоимостей, полученных различными методами. Затем проводится анализ результатов, полученных затратным, сравнительным и доходным подходами. Выявляются факторы, влияющие на достоверность оценки и рассчитываются погрешности оценки (см. табл.3).

Погрешность зависит от выбранной математической модели расчёта стоимости и поэтому заведомо пользоваться какими-либо рекомендациями о корректировке результатов оценки не следует. Итоговое согласование стоимости обычно выполняется путём определения средневзвешенной величины:

Ситог = (Кзп Сзп + Ксп Ссп + Кдп Сдп ): (Кзп + Ксп + Кдп ); (25)

Где: Кзп ; Ксп ; Кдп ; - весовые коэффициенты затратного, сравнительного и доходного подходов.

Сзп ; Ссп ; Сдп ; - стоимости объекта оценки, полученные затратным, сравнительным и доходным подходами

5.3. Вывод итоговой величины стоимости машин и оборудования

Североамериканские минимальные стандарты оценки ( ASA ) дают такую трактовку итоговой стоимости:

• Здесь оценщик должен взвесить приемлемость концепций стоимости или насколько они подходят для оцениваемого объекта, а также дать своё профессиональное суждение об окончательной величине оценочной стоимости, которое он считает логичным и обоснованным.

• Окончательная оценочная стоимость никогда не является результатом математических вычислений, то есть она не может быть получена путём суммирования всех оценочных стоимостей (по разным подходам), а затем делением этой суммы на количество использованных подходов.

• Она является скорее результатом профессионального суждения оценщика, которое основывается на применении различных оценочных концепций и согласования полученных результатов с целью получения окончательного заключения об оценочной стоимости в соответствии с поставленной перед оценщиком задачей.

Европейские стандарты оценки (ЕСО) так разъясняют процесс согласования. Окончательная величина стоимости будет зависеть от :

• Принятой базы оценки;

• Всей имеющейся к данному вопросу информации на дату оценки с учётом рамок задания;

• Выбор подходящих методов зависит от суждения оценщика;

• Оценщик должен представить обоснование и оправдание использованных методов оценки и взвешивания с относительными вероятностями при согласовании разницы в результатах в определении расчётной величины стоимости.

К этому трудно ещё что-нибудь добавить

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |

|

Дорожное хозяйство России

строительство и содержание дорог - это очень важно |

|

|

Транспорт

Транспорт

Наземный транспорт •

Водный транспорт •

Воздушный транспорт

Детально: Автотранспорт • Железнодорожный транспорт • Индивидуальный транспорт • Грузовой транспорт • Легковой транспорт • Логистика и грузоперевозки (общая) • Министерства Транспорта • Мототранспорт • Общественный транспорт • Организация перевозок и управление на транспорте • Подземный транспорт • Транспорт Москвы • Транспортные системы • Транспортные схемы строительства • Электрический транспорт

Документы: Приказы федеральной службы по надзору транспорта • Договора на оказание транспортных услуг • Договора на транспортно-экспедиторское обслуживание

Образование: Автотранспортный факультет

Курсы:

Курсы:

Подготовительные курсы

• Дистационное образование и курсы

• Подготовительные курсы

• Дневные курсы

• Вечерние курсы

• Конкурсы профессиональные

• Заочные конкурсы

• Курсовые работы

• Программы курсов

• Курсы МЭО

• Курсы лекций

Студенты: Для студентов I курса • Для студентов II курса • Для студентов III курса • Для студентов IV курса • Для студентов V курса • Для студентов VI курса

Оборудование

Проекты по теме:

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)