2.2. Цели и принципы оценки

Цели оценки

Оценка оборудования всегда носит целенаправленный характер. Применительно к оценке оборудования можно выделить следующие основные цели:

-Переоценка машин и оборудования в целях их учета и налогообложения

Согласно п. 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного периода) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости или прямого перерасчета по подтвержденным рыночным ценам.

-Оценка залоговой стоимости машин, оборудования, технологических линий в случае кредитования

Наиболее частое условие при предоставлении кредита — залог имущества. В качестве обеспечения предоставляемых банком кредитных продуктов, рассматривается принадлежащее заемщику по праву собственности оборудование при отсутствии установленных законом или банком запретов на использование имущества в качестве залога. Для проведения оценки стоимости и ликвидности оборудования залоговое подразделение банка привлекает независимого оценщика.

-Определение стоимости оборудования в случае его страхования

Оценка оборудования для страхования обычно инициируется собственником для снижения рисков возможного ущерба. Обязательным является страхование оборудования, когда оборудование выступает предметом залога. Страхование заложенного имущества осуществляется на его полную стоимость за счет залогодателя или третьего юридического (физического) лица.

-Оценка машин и оборудования для целей купли-продажи

В большинстве случаев, при совершении сделок купли-продажи оценивается рыночная стоимость оборудования - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции.

-Определение рыночной стоимости оборудования при взносе в уставной капитал предприятия, слиянии или реорганизации предприятий

Оценка машин и оборудования необходима в случае оплаты либо увеличения неденежным вкладом доли участника на сумму более двухсот МРОТ. Законодательством (Письмо Минфин РФ № /4/88 от 09.07.06) установлены обязательность оценки неденежного вклада независимым оценщиком. Следовательно, на дату представления документов для государственной регистрации общества, в бухгалтерском учете должна учитываться стоимость основного средства, не ниже суммы оценки вклада, произведенной независимым оценщиком.

-Оценка рыночной стоимости машин и оборудования при ввозе на территорию РФ

Оценка оборудования необходима при его ввозе иностранным инвестором для целей взноса в уставной капитал российского юридического лица (перечень такого оборудования приведен в Приложении № 1 к Приказу ГТК РФ от 07.02.01 № 000). Помимо этого, оценка стоимости оборудования требуется, когда оно передается в качестве безвозмездной помощи, предоставляемого юридическим лицам, а также гуманитарной или технической помощи (содействия). Этот способ покупки импортных станков, оборудования и технологических линий российскими предприятиями является очень распространенным, поскольку при ввозе промышленного оборудования по этой схеме, предприятие освобождается от уплаты НДС и всех таможенных пошлин.

При этом, необходимость оценки ввозимого оборудования вытекает из положений законов «Об обществах с ограниченной ответственностью» и «Об акционерных обществах», устанавливающих обязательную оценку при оплате доли (пакета акций) неденежными средствами.

При оценке машин и оборудования используются различные виды стоимости, ключевой из которых является рыночная стоимость. Определение вида стоимости при оценке оборудования зависит от целей оценки.

Кроме того, оценка оборудования востребована в случаях оценки общей стоимости имущественного комплекса при создании акционерных обществ, повторной эмиссии акций.

Методические принципы и подходы при оценке машин, оборудования.

В настоящее время сложился такой взгляд, что стоимость в широком экономическом смысле есть денежное выражение ценности объекта и относящихся к нему прав собственности на конкретный момент времени. Таким образом, ценность или полезность — то свойство, которое определяет стоимость объекта. Это означает, что для оценки стоимости объекта необходимо в первую очередь оценить его полезность и проанализировать потребности всех контрагентов, хоть сколько-нибудь заинтересованных в результатах функционирования объекта.

Теория оценки как научная дисциплина тесно связана со многими другими экономическими дисциплинами. Чтобы оценить рыночную стоимость товара, необходимо проанализировать состояние рынка, его характер, емкость, сегменты и тенденции. Понятно, что при решении этой задачи невозможно обойтись без методов и положений научного маркетинга. При изучении поведения инвесторов, определении будущих доходов у владельца объекта имущества нужно привлечь методы инвестиционного анализа.

Оценщик в своей деятельности активно использует рыночную информацию о ценах, т. е. он пользуется результатами процесса ценообразования. При применении отдельных методов оценщик пытается, как бы смоделировать вероятный ценообразующий процесс.

Цель оценки формируется её заказчиком. При этом заказчиком оценки может быть владелец имущества, его потенциальный покупатель, а также третья сторона, заинтересованная в определении рыночной или специальной стоимости имущества.

Оценщик обязан составить обстоятельный отчет об оценке и обосновать перед заказчиком полученные результаты. Он должен привести и документально подтвердить свои расчеты. Поэтому при оценке ведущая роль принадлежит умению специалиста находить исходную информацию, анализировать ее и с помощью общепризнанных методов рассчитывать искомую стоимость. Таким образом, оценщик не может сослаться в отчете на интуицию и свои субъективные ощущения.

Оценка стоимости как наука базируется на ряде фундаментальных положений экономической теории и других смежных наук. Эти положения в форме неких постулатов, которые обязательно должны учитываться при оценке стоимости, называют общеэкономическими принципами оценки. Одними из первых данные принципы сформулировали американские специалисты по оценке недвижимости Дж. Фридман и Н. Ордуэй. Общеэкономические принципы оценки в их содержательном аспекте яв-ляются едиными для всех видов имущества, но в то же время применительно к машинам, оборудованию и транспортным средствам их практическая интерпретация несколько меняется в отличие, например, от недвижимости.

Оценку машин и оборудования рекомендуется осуществлять в соответствии с общепринятыми понятиями и принципами. Содержащимися, в частности, в международных и отечественном стандартах оценки. Эти принципы рассматривают интересы в приобретении и владении имуществом как товаром, при оценке которого применяются соответствующие положения экономической теории и сформулированы следующие принципы оценки:

1. Принцип спроса и предложения;

2. Принцип изменения;

3. Принцип конкуренции;

4. Принцип замещения;

5. Принцип вклада;

6. Принцип предельной полезности;

7. Принцип наиболее эффективного использования;

8. Принцип соответствия;

9. Принцип ожидания;

10. Принцип формирования стоимости под влиянием факторов производства;

Принципы оценки можно подразделить на следующие три группы:

- принципы, основанные на представлениях владельца имущества;

- принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества;

- принципы, связанные с рыночной средой.

Первая группа включает принципы, основанные на представле ниях владельца имущества.

Принцип полезности заключается в том, что ключевым крите-рием стоимости объекта является его полезность, т. е. способность удовлетворять какие-то потребности людей. Исследовать полезность оцениваемого объекта, — значит, определить, для кого, для каких целей и в силу каких свойств интересен данный объект, кто принципиально может быть его возможным покупателем (инвестором), как может измениться полезность объекта в перспективе и под влиянием каких причин.

Принцип замещения исходит из того, что цена на объект, которую может предложить возможный покупатель, не превысит сложившиеся на рынке цены на аналогичные по назначению и потребительским свойствам объекты. На основе данного принципа построены широко распространенные в практике оценки методы сравнительного подхода, когда стоимость определяется сравнением с рыночными ценами на аналогичные объекты.

Принцип ожидания подчеркивает готовность покупателя (инвестора) вложить свои средства на приобретение или на изготовление объекта в настоящее время, ожидая получение доходов (выгод) от владения данным объектом в будущем. Данный принцип открывает возможность определить стоимость объекта на текущий момент времени на основе прогноза будущих доходов при эксплуатации объекта и приемлемой для покупателя (инвестора) норме доходности на вложенный капитал. Тем самым закладывается методологическая база для реализации доходного подхода в оценке.

Вторая группа включает принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества.

Принцип формирования стоимости под влиянием факторов производства заключается в следующем. Оцениваемый машинный комплекс, с помощью которого производится какая-либо продукция или выполняются какие-либо работы, рассматривается как подсистема в производственной системе предприятия, доходность которой, как следует из экономической теории, определяется четырьмя факторами: землей, трудом, капиталом и менеджментом. Чистый доход — результат действия всех четырех факторов, и поэтому на основе оценки дохода определяется стоимость всей производственной системы. Для оценки стоимости машинного комплекса нужно либо установить его долю (вклад) в формирование дохода всей системы, либо применить метод остатка, т. е. искомая стоимость комплекса получается вычитанием из стоимости всей системы стоимости других активов (недвижимости, земельного участка, нематериальных активов и гудвилла ).

Принцип вклада применительно к машинам и оборудованию состоит в том, что оснащение объекта дополнительными устройствами, расширяющие его функциональные возможности, не приводит к росту рыночной стоимости объекта на величину большую, чем затраты на приобретение и установку этих устройств. Вклад дополнительных устройств, в прирост стоимости объекта определяется тем, насколько повышается доходность объекта от применения этих устройств. Например, если технологическую машину оснастить роботом для автоматизации вспомогательных операций, то стоимость полученного технологического комплекса будет определяться производительностью, надежностью, экономичностью всего комплекса. Таким образом, любые добавочные элементы к машине оправданы только тогда, когда получаемый прирост стоимости машины превышает затраты на приобретение этих элементов.

Принцип сбалансированности (пропорциональности) примени тельно к машинам и оборудованию следует понимать так, что все объекты, входящие в машинный комплекс, должны быть согласованы между собой по пропускной способности и другим характеристикам. При несоблюдении данного принципа добавление еще одного или нескольких объектов в состав комплекса не дает адекватного роста производственной мощности, а, следовательно, и стоимости машинного комплекса.

Принцип наилучшего и наиболее эффективного использования - н аиболее эффективное использование определяется как наиболее вероятное использование имущества, являющееся физически возможным, разумно оправданным, юридически законным, осуществимым с финансовой точки зрения и в результате которого стоимость оцениваемого имущества будет максимальной

Согласно этого принципа, любая машина должна оцениваться, допуская, что она применяется по прямому назначению, обеспечивается полная загрузка машины во времени и по мощности, соблюдаются правила технического обслуживания и ремонта, поддерживается нормальный режим эксплуатации, рабочий персонал имеет соответствующую квалификацию. Трудности с соблюдением данного принципа возникают тогда, когда оценивают объекты, обладающие многофункциональностью или несколькими сферами применения. Например, трактор может применяться и на строительной площадке, и на сельскохозяйственных работах, и на промышленном предприятии. Доходность трактора в каждой сфере применения разная, соответственно разной будет и оцениваемая стоимость. В качестве базовой сферы применения для оценки трактора оценщик выберет ту, в которой наиболее полно реализуются функциональные возможности этой машины.

В третью группу входят принципы, непосредственно связанные с рыночной средой.

Принцип спроса и предложения один и тот же объект разными категориями покупателей (инвесторов) оценивается по-разному. Например, комфортабельный легковой автомобиль высоко ценится в условиях города, тот же автомобиль не представляет особой ценности для сельского жителя особенно в условиях бездорожья. Если в некотором регионе имеется много промышленных предприятий, то на местном региональном рынке будет повышенный спрос на станки, пресса и другие технологические машины, соответственно и цены на это оборудование не будут низкими. В силу данного принципа обя-зательным элементом процедуры оценки должен быть анализ рынка, установление соответствия оцениваемого объекта запросам рынка. Из теории ценообразования известно, что на нормально функционирующем рынке цены стабильны и стремятся к равновесному уровню, при котором наступает соответствие между спросом и предложением. Равновесные цены можно назвать также согласованными, справедливыми ценами, одинаково выгодными и продавцам, и покупателям. Стоимость, рассчитываемая при оценке по этим ценам, также становится справедливой стоимостью.

Принцип учета характера конкуренции состоит в том, что то-варные рынки могут существенно различаться по характеру и состоянию конкуренции и соответственно степени их монополизации. Характер конкуренции отражается на процессе ценообразования. Так, в условиях монополизированного рынка цены обычно искажены в пользу монополиста и содержат повышенную долю его прибыли. В условиях свободного конкурентного рынка происходит уравнивание доходности вложений, рентабельность продаж в ценах поддерживается примерно на стабильном уровне. Благодаря конкуренции экономическая структура цен становится стабильной и прозрачной, это открывает возможности использования затратного и сравнительного подходов при оценке стоимости.

Принцип изменения (подвижности) стоимости требует учета фактора непостоянства стоимости одного и того же объекта во времени. Общеэкономическая инфляция в стране, а также сдвиги в структуре отдельных товарных рынков вызывают изменение цен и соответственно стоимости. Отсюда следует требование о том, что каждая оценка стоимости должна содержать указание о дате оценки, т. е. о том моменте календарного времени, на которое определена стоимость.

2.3. Другие научные и общепринятые принципы, применяемые в оценке машин и оборудования

Машины, оборудование и транспортные средства — сложные, многокомпонентные изделия. При проведении оценки рыночной стоимости этих объектов применяют не только перечисленные выше общеэкономические принципы, но и другие общепринятые в научных исследованиях принципы и подходы, среди которых отметим такие, как системный анализ, функциональный подход, статистическое моделирование и принцип жизненного цикла.

Системный анализ предполагает рассмотрение оцениваемого объекта как сложной технической системы, состоящей из взаи-мосвязанных разнородных элементов и имеющей входы и выходы связей с другими системами (внешней средой). Системный анализ включает такие операции, как структуризация системы, исследование связей между элементами и с внешней средой, определение параметров элементов и системы в целом. Системный подход может быть применен также при анализе технико-экономических показателей объекта. При этом комплексный показатель рассматривается как система частных показателей разного уровня.

Функциональный подход заключается в том, что любой материальный объект рассматривается как носитель определенных функций. Функции могут быть полезными и бесполезными. Наличие бесполезных функций приводит к неоправданному удорожанию объекта. При этом стоимость объекта исследуется как совокупная стоимость его функций. Принцип функционального подхода лежит в основе теории стоимостного анализа и стоимостного инжиниринга (известного в России под названием функционально-стоимостного анализа).

Статистическое моделирование — методология, опирающаяся на положения теории математической статистики и дающая оценщику инструмент для построения экономико-математических корреляционных моделей. Как в оценке, так и в ценообразовании получили широкое распространение методы корреляционно-регрессионного и дисперсионного анализа для моделирования зависимости цены от технических параметров машин, а также для построения ценовых трендов. Статистическое моделирование позволяет также произвести анализ ошибок результатов оценки, разработать и обосновать экономические нормативы затрат и рентабельности, которые затем используются в расчетах стоимости.

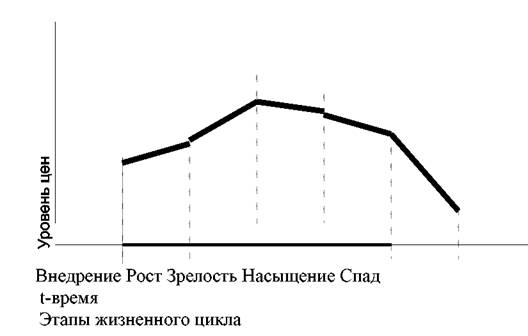

Принцип жизненного цикла предполагает исследование параметров всех этапов жизни объекта: проектирование, изготовление, продажа, эксплуатация и утилизация. На каждом этапе жизненного цикла оценивают и анализируют доходы и расходы, т. е. денежные потоки. Положения теории жизненного цикла помогают решать такие практические задачи, как оценка эффективности функционирования объекта, прогнозирование срока полезного использования (срока службы), оценка степени старения (износа) объекта и другие.

На рис.1 схематически изображена зависимость цены от этапа жизненного цикла объекта:

Перечисленные выше принципы и подходы можно рассматривать как привлеченные из других наук для решения задач оценки стоимости. В то же время теорией и практикой оценки (Федеральные Стандарты Оценки №1, №2, №3.) выработаны три методических основополагающих подхода: сравнительный, затратный и доходный.

Тема 3. Основные подходы, применяемые в оценки машин и оборудования

Для оценки машин и оборудования, так же как и для оценки других элементов основных фондов, применяются следующие классические методы:

• Метод рыночных сравнений;

• Затратные методы;

• Метод капитализации дохода;

Первые два, в отличие от третьего, можно назвать простыми методами оценки, так как они базируются на очевидных соотношениях и не требуют сложных экономико-математических расчётов. Основные проблемы этих методов не столько экономические, сколько информационные.

3.1. Затратный подход. Методы, используемые в затратном подходе

Затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта, с учетом его износа.

Затратный подход обладает исключительной универсальностью, теоретически любой объект техники поддаётся оценке этим подходом. При затратном подходе в качестве меры стоимости принимается сумма затрат на создание и последующую продажу объекта, т. е. его себестоимость.

Затраты на изготовление объекта и его последующую реализацию — очень важный фактор в формировании стоимости. Методы затратного подхода предполагают обязательную оценку возможной полной себестоимости изготовления объекта и других затрат, которые несет изготовитель и продавец. Эти методы незаменимы, если речь идет об объектах, которые практически не встречаются на открытом рынке и изготовляются по индивидуальным заказам, к их числу относится специальное и уникальное оборудование. При оценке затратным подходом как бы моделируется процесс формирования цены продавца (предложения) исходя из соображений покрытия ценой всех произведен ных издержек и получения достаточной прибыли. Поскольку методы затратного подхода исходят часто не из реальных цен на аналогичные объекты, а из рассчитанных нормативных затрат и нормативной прибыли, то они, строго говоря, дают оценку не чисто рыночной стоимости, а так называемой стоимости объекта с ограниченным рынком.

Процедура затратного подхода начинается с того, что собирается и анализируется информация о внутреннем строении объекта, его структуре и составе основных элементов. При этом одной технической характеристики недостаточно, требуется подробное описание конструкции, чертежи общего вида и спецификации. Проводится также тщательный осмотр объекта.

В методах затратного подхода важную роль играет также оценка степени износа оцениваемого объекта, это объясняется тем, что получаемая вначале стоимость воспроизводства или стоимость замещения объекта не учитывает износа и только на следующем этапе полученная оценка стоимости корректируется на фактический износ объекта (физический, функциональный и внешний).

При оценке машин и оборудования затратными методами, особенно при определении стоимости воспроизводства, в общем случае необходимо учитывать всю совокупность затрат, связанных с приобретением и установкой соответствующего оборудования, а именно:

• Затраты на приобретение оборудования;

• Траспортно-заготовительные и складские расходы;

• Все виды прямых затрат, связанных с обустройством фундаментов, установкой оборудования, его монтажом и наладкой;

• Удельные косвенные издержки на выполнение связанных с приобретением, установкой и запуском оборудования в эксплуатацию инженерно-конструкторских и технологических работ.

Затратные методы оценки можно разделить на :

• Ресурсно-технологические модели оценки;

• Нормативно-параметрические модели;

• Индексные методы оценки;

Ресурсно-технологические модели оценки.

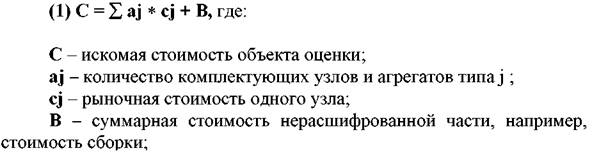

В общем виде типовая ресурсно-технологическая модель может быть описана следующим образом:

По сравнению с оценкой объекта в целом его оценка на основе ресурсно-технологической модели позволяет более точно учесть влияние конфигурации объекта и, следовательно, состава и значений его технических характеристик, на величину стоимости. Однако, при этом центр тяжести переносится на оценку стоимости его узлов и агрегатов, что оправдано лишь при наличии развитого рынка этих компонентов. Такой рынок существует пока только в области офисной и компьютерной техники.

Нормативно-параметрические модели.

В отличие от ресурсно-технологической модели в нормативно-параметрических стоимостей оцениваемого объекта рассматривается как функция совокупности его технических характеристик, а не комплектующих.

В общем виде типовая нормативно-параметрическая модель может быть описана следующим образом:

![]()

С – искомая стоимость объекта оценки;

В – удельная (в расчёте на единицу производительности или мощности) стоимость базового изделия;

D – мощность или производительность оцениваемого объекта;

K – сводный коэффициент, характеризующий зависимость удельной оценочной стоимости или цены изделия от значения параметров. Он равен произведению частных коэффициентов, учитывающих влияние соответствующего параметра на оценочную стоимость или цену изделия;

Нормативно-параметрические модели успешно применялись при разработке ряда прейскурантов оптовых цен, которые могут служить источником соответствующей нормативной информации.

Индексные методы оценки.

Нередко в рамках затратного подхода, применяется индексный метод. Использование индексов цен для многих оценщиков — один из самых простых и эффективных (особенно при массовой оценке) способов решения задач по оценке. Индексы цен представляют собой относительные показатели, отражающие динамику изменения цен. Во многих странах органы государственной статистики публикуют индексы внутренних и внешнеторговых цен на отдельные товары и товарные группы. Индексы цен всегда приводятся с указанием базисного года, в котором значение индекса принимается равным 100 % (или = 1).

В общем виде соответствующая модель описывается следующим образом:

![]()

С – искомая стоимость объекта оценки;

Со – базовая стоимость объекта, например, его полная восстановительная стоимость, содержащаяся в статистическом отчёте о результатах предыдущей переоценки основных фондов;

I – индекс (цепочка индексов) изменения цен по соответствующей группе машин и оборудования за период между датой оценки и предыдущей переоценке основных фондов.

Основой для исчисления индексов внутренних оптовых цен служат не цены конкретных сделок, а преимущественно номинальные цены. Поэтому публикуемые индексы дают лишь приблизительную картину динамики прейскурантных цен, а не цен фактических сделок. В зависимости от конъюнктуры на данный момент, условий сделки, в том числе условий платежа, объема продаж, конкретные цены будут в той или иной степени отличаться от прейскурантных цен.

Индексы цен — важный показатель, позволяющий выявить основные тенденции в движении цен. Они широко используются при анализе и прогнозе рыночной конъюнктуры, давая возможность оценить те изменения, которые произошли в уровне цен за ряд лет. Правда, при этом необходимо учитывать, что индекс как усредненный и относительный показатель, так же как и удельная стоимость, не дает достаточно точного представления о тех изменениях, которые произошли в ценах какого-либо конкретного товара. При помощи индексов можно выявить динамику цен на продукцию целых отраслей промышленности или, в крайнем случае, каких-либо товарных групп. Показания такого группового индекса могут отличаться от динамики цен входящего в эту группу товара с конкретными качественными показателями. Но расчет по индексному методу может исказить оценочную стоимость в силу ряда причин. Перечислим некоторые из них:

• результат зависит от точности определения исторической себестоимости;

• трудности с поиском подходящего индексного ряда;

• неизвестность относительных весов при выведении индексов;

• устаревание индекса;

• накопление ошибок.

Под исторической себестоимостью понимаются затраты на приобретение нового оборудования у фирмы-производителя.

Отдельно отметим Метод расчёта с помощью затратных корреляционных моделей.

Этот метод является частным случаем применения корреляционно-регрессионного анализа, когда в качестве влияющих на стоимость факторов используются затратные показатели.

В практике оценки наибольшее распространение получили парные корреляционные модели. Парная корреляция подразумевает выявление наличия и формы корреляционной зависимости между результативным показателем (ценой) и одним из главных факторов (значение главного ценообразующего параметра) путём обработки данных по имеющейся статистической выборке однородных машин. При этом предполагается условное равенство значений всех прочих неучтённых параметров в сравниваемых машинах, а результативный показатель Y является функцией от значения главного затратного показателя Х однородных объектов, т. е. Y = f ( X ).

В начале выбирают вид уравнения регрессии, при этом могут быть использованы следующие основные виды корреляционной зависимости (уравнений регрессии):

• линейная;

• степенная;

• показательная;

• квадратическая ;

• гиперболическая;

Среди нескольких возможных затратных показателей, таких, как масса конструкции, габаритный объём, мощность электродвигателей и т. д. Выбирается тот показатель, у которого наибольшее значение коэффициента корреляции или коэффициента детерминации. Эти же критерии используются и при выборе формы линии регрессии.

Описанные выше методы оценки дают результат в виде полной стоимости воспроизводства. Если необходимо оценить остаточную стоимость воспроизводства (или замещения), то тогда нужно провести соответствующую экспертизу физического состояния объекта и рассчитать совокупный коэффициент износа по формуле:

(4) S ос = S в ∗ (1 – Киз ), где

Киз – коэффициент совокупного износа объекта.

К достоинствам затратного подхода можно отнести:

1. Исключительная универсальность. Для всех видов специальной и уникальной техники затратный подход часто оказывается единственно возможным.

2. Благодаря детализированному порядку расчёта по отдельным еденицам машин и оборудования имеется возможность точнее оценить совокупный износ. Получить оценки имущества, удобные при его разделе.

3. При достаточности исходных данных результаты расчётов стоимости поддаются надёжному обоснованию.

В то же время у методов затратного подхода имеется и ряд недостатков:

1. Затратный подход в процессе формирования стоимости в большей мере отражает интересы производителя или продавца. Получаемые результаты зависят в первую очередь от количества расходуемых ресурсов на создание и реализацию объектов, чем от потребительской полезности этих объектов.

2. Расчёты стоимости воспроизводства затратным подходом, из-за их детализированности оказываются весьма трудоёмкими и оправданы в крупных и дорогостоящих объектах.

3. Исходная информация из сферы производства может быть не всегда надёжной и достоверной.

Надежность оценки стоимости затратным подходом, в значи-тельной степени зависит от полноты и достоверности экономической и технической информации, которой располагает оценщик.

3.2. Сравнительный подход. Методы, используемые в сравнительном подходе

Сравнительный подход — совокупность методов оценки стои-мости объекта, основанных на сравнении оцениваемого объекта - с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения.

Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся неточными, а иногда и невозможными. Тем не менее, именно методы сравнительного подхода дают представление о действительно рыночной стоимости объекта.

Рыночный подход наиболее применим для тех видов машин и оборудования, которые имеют развитой вторичный рынок: автомобили, многие виды станков, суда, самолеты и другое стандартное серийное оборудование. Метод основан на определении рыночных цен, адекватно отражающих ценность единицы оборудования в ее текущем состоянии.

Цены на аналоги очищают от случайных искажений и несоответствий нормальным условиям продажи внесением так называемых коммерческих корректировок. После проведённой подготовки ценовую информацию тем или иным методом обрабатывают, получая, в конечном счёте, искомую стоимость объекта.

Важный вопрос при применении сравнительного подхода – правильный выбор объекта сравнения (аналога). Основное правило заключается в том, что объект сравнения должен обладать не только функциональным, но и классификационным сходством с оцениваемым объектом, т. е. оцениваемый объект и объект сравнения должны относиться к одной классификационной группе машин по назначению, принципу действия, конструктивному исполнению, значениям главных ценообразующих параметров.

Для проведения оценки требуется информация, как о ценах, так и о технических характеристиках выбранных объектов сравнения.

Оценщик обязан в отчёте об оценке указать то, из каких конкретно документов он извлёк сведения о ценах на объекты сравнения.

Минимальный объём сведений, который нужно иметь о каждой цене:

• Момент времени действия зафиксированной цены;

• Денежная единица, в которой выражена цена;

• Характер цены по источнику происхождения (цена предложения, цена сделки и т. д.);

• Место продажи (территориальная привязка);

• Состояние объекта с точки зрения физического износа и времени его изготовления;

• НДС в цене;

• Наличие в цене транспортных, складских и других расходов (термин франко);

• Наличие скидок и надбавок к цене. Условия продажи; Основной используемый принцип — сопоставление, которое

должно проводиться:

• с точным аналогом, продающимся на вторичном рынке;

• с приблизительным аналогом, продающимся на вторичном рынке, с внесением корректирующих поправок на отличия потребительских свойств и конструктивные отличия;

• с новым аналогичным оборудованием с внесением поправок на износ при отсутствии вторичного рынка.

Выше говорилось о том, что в основе рыночного подхода лежит принцип сопоставления. При подборе аналогов предпочтение отдается тем единицам машин и оборудования, которые, так же как объект оценки, выпущены тем же изготовителем и в той же стране.

После сопоставления и выявления всех факторов различия оценщик должен внести поправки в стоимости объектов-аналогов. Следует специально подчеркнуть, что все поправки относятся к аналогам, а не к объекту оценки.

Целесообразна следующая очередность внесения поправок:

• поправки к ценам на различия в условиях продажи.

• поправки на техническую сопоставимость.

Поправки на техническую сопоставимость, различают по :

• типоразмеру (мощность, грузоподъемность, производительность);

• комплектации (наличие дополнительных приспособлений и устройств);

• возрасту;

• качеству;

• состоянию, степени физического износа;

• местоположению объекта при продаже (на месте его исполь-зования, на складе дилера).

Сравнительный подход к оценке стоимости машин и оборудования реализуется в следующих методах:

Метод ценовых индексов, или индексирование по фактору времени

1. метод ценовых индексов, или индексирование по фактору времени;

2. метод прямого сравнения с идентичным объектом;

3. метод прямого сравнения с аналогичным объектом;

4. метод прямого сравнения с аналогичными объектами с внесением направленных качественных корректировок;

5. метод расчёта по удельным показателям и корреляционным моделям;

Данный метод применим в том случае, когда для оцениваемого объекта известна его цена в прошлом и, следовательно, возникает задача пересчитать эту цену на дату оценки.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |

|

Дорожное хозяйство России

строительство и содержание дорог - это очень важно |

|

|

Транспорт

Транспорт

Наземный транспорт •

Водный транспорт •

Воздушный транспорт

Детально: Автотранспорт • Железнодорожный транспорт • Индивидуальный транспорт • Грузовой транспорт • Легковой транспорт • Логистика и грузоперевозки (общая) • Министерства Транспорта • Мототранспорт • Общественный транспорт • Организация перевозок и управление на транспорте • Подземный транспорт • Транспорт Москвы • Транспортные системы • Транспортные схемы строительства • Электрический транспорт

Документы: Приказы федеральной службы по надзору транспорта • Договора на оказание транспортных услуг • Договора на транспортно-экспедиторское обслуживание

Образование: Автотранспортный факультет

Курсы:

Курсы:

Подготовительные курсы

• Дистационное образование и курсы

• Подготовительные курсы

• Дневные курсы

• Вечерние курсы

• Конкурсы профессиональные

• Заочные конкурсы

• Курсовые работы

• Программы курсов

• Курсы МЭО

• Курсы лекций

Студенты: Для студентов I курса • Для студентов II курса • Для студентов III курса • Для студентов IV курса • Для студентов V курса • Для студентов VI курса

Оборудование

Проекты по теме:

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)