ОБЗОР ВТОРИЧНОГО РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ Г. ХАРЬКОВА

ИТОГИ 1Q 2011 ГОДА

Тенденции

- незначительное снижение стоимостных показателей;

- по-прежнему большинство сделок совершалось с целью улучшения жилищных условий;

- низкое количество сделок с первичным покупателем;

-низкая деловая активность покупателей

Ситуация на рынке

В 1 квартале 2011 года на вторичном рынке жилья г. Харькова существенных изменений не произошло. В течение всего рассматриваемого периода ежемесячно на рынке наблюдались незначительные изменения стоимостных показателей и объёма предложения.

Традиционно начало года характеризовалось низкой деловой активностью. Затишье в январе, сменилось незначительным оживлением уже в феврале. В марте намеченная положительная тенденция продолжилась. Так по сравнению с февралем в марте было отмечено двух кратное увеличение количества сделок.

Также необходимо отметить, что в структуре спроса произошли изменения. Если в течение всего прошлого года наиболее востребованным были одно - и двух - комнатные квартиры, то в 1 квартале 2011г. наибольшим спросом пользовались трехкомнатные квартиры.

В стоимостном выражении наибольшее предпочтение отдавалось квартирам в следующем ценовом диапазоне: однокомнатные квартиры 25-35 тыс. у. е., двухкомнатные квартиры 30-40 тыс. у. е., трехкомнатные квартиры 37-55 тыс. у. е., «гостинки» - 11-18 тыс. у. е.

По данным компании «Простобанк Консалтинг» за первый квартал 2011 года по сравнению с концом 2010г. на рынке не появилось новых финучреждений, кредитующих вторичный рынок жилья. На данный момент кредитование вторички осуществляют порядка 24 крупных банков. Однако необходимо отметить снижение процентных ставок. Так в среднем для кредитов сроком на 5 лет процентная ставка уменьшилось до 19,4%, а для кредитов сроком на 20 лет до 18,49%.

Анализ предложения

По итогам 2010 года на рынке было отмечено снижение количества выставленных на продажу квартир.

В целом структуру предложения на вторичном рынке жилья г. Харькова выглядит следующим образом.

Наибольшую долю в общей структуре предложения составляли квартиры, расположенные в спальных районах города – 65% от общего количества квартир. 15% составляли квартиры, расположенные в приближенных к центру районах.

Квартиры, расположенные в отдаленных районах, занимали 9% от общего объёма предложения. Наименьший объём квартир сосредоточен в центре города – 9%.

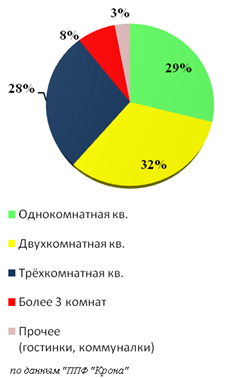

Рассматривая структуру предложения в зависимости от количества комнат, необходимо отметить, что наибольшую долю составляли однокомнатные квартиры – 29%, далее идут двухкомнатные квартиры – 32% и трехкомнатные квартиры – 28%. Наименьший объём составляли многокомнатные квартиры (более 3 комнат) – 8, а также «гостинки», «коммуналки» (прочее) – 3%

Анализ спроса

В 1 квартале 2011 года сохранились тенденции, характерные для всего прошлого года.

По-прежнему большинство сделок совершались с целью улучшения жилищных условий, т. е. средств полученных, от продажи существующего жилья и собственных накопленных денежных средств.

А также отсутствие первичного покупателя на вторичном рынке жилья (т. е. на рынке практически отсутствовала покупка жилья, когда покупатель при совершении сделки использовал только накопленные финансовые средства).

Улучшение условий кредитования «вторички» в 2010 г., пока некоем образом не отразилось на росте покупательской способности

Структура предложения на вторичном рынке жилья г. Харькова, % от общего количества квартир

в зависимости от количества комнат

в зависимости от месторасположения

населения, ввиду высоких процентных ставок, предлагаемых финансовыми учреждениями.

Наибольшим спросам по итогам 1 квартала 2011г. пользовались трехкомнатные и однокомнатные квартиры, расположенные в спальных районах.

Так, на долю квартир, расположенных в спальных районах города (Салтовка, Сев. Салтовка, Новые дома, Алексеевка и д. р.), приходилось 40% сделок..

Менее активно рассматривались квартиры, расположенные в отдаленных к центру районах - 30%.

Спрос на квартиры в приближенных к центру районах города составляет 20%. Наименьшим спросом пользовались квартиры в центре города – 10% от общего объёма спроса.

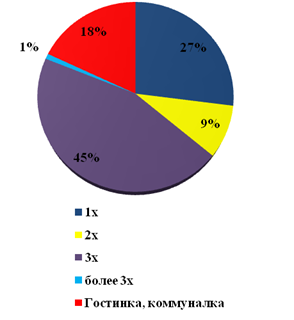

Трехкомнатные квартиры составили 45% в структуре всех сделок, на долю 1-х ком. и 2х квартир приходится по 27% и 18% соответственно. Наименьшим спросом пользовались «гостинки», «коммуналки» и многокомнатные квартиры (более 3 комнат) –10% от общего объёма спроса.

Анализ ценовых показателей

В целом за год средняя стоимость кв. м в г. Харькове (по предложению) снизилась на -1,12%, и составляет 914 $/кв. м на конец марта 2011г.

За рассматриваемый период незначительный рост цен был отмечен на трехкомнатные квартиры (+0,11%), тогда как стоимость однокомнатных и двухкомнатных квартир

Структура спроса на вторичном рынке жилья г. Харькова, % от общего количества сделок

в зависимости от количества комнат

в зависимости от месторасположения

Стоимостные показатели на вторичном рынке жилья г. Харькова в зависимости от бытового района

Район города

Индекс стоимости жилья, $/1м2

Средняя стоимость, $/м2

1 к. кв.

2 к. кв.

3 к. кв.

Госпром, Научная

1226

1168

1255

1217

Центр, Нагорный район

1183

1233

1299

1238

Павлово Поле

1047

1067

980

1032

ЮЖД, Центральный рынок

848

819

794

820

м. Гагарина, м. Спортивная, м. Площадь Восстания

1053

1045

989

1029

Холодная Гора

1025

921

923

956

Новые дома

936

891

739

855

Салтовка

961

910

774

882

Сев. Салтовка

970

943

775

896

Алексеевка

1038

923

990

984

Одесская, Зерновая

898

854

847

866

Шишковка, п. Жуковского

881

818

840

847

ХТЗ, Восточный

845

715

754

771

Бавария, Залютино

787

771

733

763

Аэропорт, Основа

795

759

676

743

Рогань, Горизонт

738

715

696

717

снизилась (-1,77% и -3,91% соответственно).

Незначительно выросли цены на квартиры в центральных районах (+0,67%), и снизились в приближенных к центру (-1,89%) и отдаленных районах (-1,35%).

В целом же на рынке наблюдалась стабильность цен и ежемесячные незначительные колебания были обусловлены изменениями конъюнктуры рынка.

Прогноз

По мнению экспертов «Крона» покупатели находятся в ожидании дальнейшего снижения цен и накапливают «отложенный спрос».

При сохранении тенденций прошлого года, в 2011 году возможен плавный рост цен в пределах 5-7%.

В долгосрочной перспективе прогнозировать достаточно сложно, однако, развитие рынка будет зависеть от улучшения условий ипотечного кредитования, положительных

тенденций в развитии экономики, а также роста покупательской способности населения.