ОТЧЕТ

№ А0/08

Об определении рыночной стоимости объектов

недвижимости в составе автозаправочной станции-2

|

Адрес объекта оценки: |

Российская Федерация, Ростовская область, Азовский район, а/м «Дон» |

|

Дата проведения оценки: |

20 сентября 2008 г. |

|

Дата составления отчета: |

30 сентября 2008 г. |

|

Заказчик: |

|

Ростов-на-Дону |

|

2008 |

Содержание

Сопроводительное письмо к Отчету об оценке.......................................................................... 3

1. Основные факты и выводы....................................................................................................... 4

2. Допущения и ограничивающие условия................................................................................. 6

3. Задачи проведения и цель оценки............................................................................................ 7

4. Процесс оценки............................................................................................................................. 8

5. Идентификация и анализ объекта оценки............................................................................. 10

6. Определение рыночной стоимости......................................................................................... 16

7. Заключение о величине рыночной стоимости объектов недвижимости........................ 24

8.Сертификат рыночной стоимости........................................................................................... 27

Приложение А – Используемые термины................................................................................. 27

Приложение В – Исходная информация................................................................................... 27

Приложение Г - Справочная информация................................................................................ 27

Приложение Д – Источники информации о ценах................................................................... 27

Сопроводительное письмо к Отчету об оценке

Уважаемые господа,

На основании договора от 01.01.01 г. нами произведена оценка рыночной стоимости объектов недвижимости - комплекса автомобильной заправочной станции, находящихся по адресу: Российская Федерация, Ростовская область, Азовский район, а/м «Дон».

Результаты оценки, проведенные расчеты и анализ для объекта оценки приведены в отчете, следующем ниже, отдельные части которого не могут трактоваться раздельно, а только в связи с полным его текстом, с учетом всех принятых допущений и ограничений.

Проведенный анализ позволяет сделать вывод, что рыночная стоимость оцениваемого имущества составляет на дату оценки:

35 088 800 (тридцать пять миллионов восемьдесят восемь тысяч восемьсот рублей) включая НДС,

В том числе стоимость земельного участка, площадью 5000 кв. м. – 1 725 000 рублей

Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Проведенная оценка и оформленный отчет выполнены в соответствии с Федеральным Законом “Об оценочной деятельности в Российской Федерации“ № 000 - ФЗ от 01.01.01 года (в редакции на 01.07.2006), Федеральными стандартами оценки ФСО 1-3, утв. приказом Минэкономразвития России от 20.07.07 г. № 000-256, Стандартами и правилами оценочной деятельности НП «СМАОс» - «Оценка недвижимости», утвержденные Советом директоров НП «СМАОс», протокол №7 от 01.01.01г.

Если у Вас возникнут какие-либо вопросы по оценке или по методике ее проведения, использованной нами, пожалуйста, обращайтесь непосредственно ко мне.

С уважением,

Генеральный директор

1. Основные факты и выводы

|

Заказчик отчета |

Юр. адрес: г. Ростов-на-Дону. ОГРН, дата присвоения 2002 г. |

|

Собственник объекта |

Юр. адрес: г. Ростов-на-Дону. ОГРН, дата присвоения 2002 г. |

|

Оцениваемые права |

Объекты оценки: 1) операторская АЗС общей площадью 36 кв. м., литер Г, принадлежащая согласно Свидетельству о государственной регистрации права серии №, дата выдачи. 2) закусочная общей площадью 29,5 кв. м., литер Г2, принадлежащая согласно Свидетельству о государственной регистрации права серии №, дата выдачи. 3) Земельный участок принадлежит согласно Свидетельству о государственной регистрации права серии №, дата выдачи. |

Сведения об оценщике:

|

Организация | |

|

Адрес местонахождения | |

|

Основание для проведения оценки |

Договор №А01/08 от 01.01.2001 г. |

|

Сведения об оценщике |

Оценщик ФИО - диплом о профессиональной переподготовке по программе «Оценка стоимости предприятия (бизнеса). - свидетельство о членстве - стаж работы в оценочной деятельности – 7 лет. Оценщик ФИО, - свидетельство, - диплом о профессиональной переподготовке по программе «Оценка стоимости предприятия (бизнеса), - стаж работы в оценочной деятельности – 10 лет. |

Осмотр объекта оценки выполнен лично оценщиком ФИО 19.09.2008 г.;

Объем и глубина выполненного исследования соответствует критерию необходимости и достаточности.

Задание на оценку:

Наименование и местоположение оцениваемого имущества: объекты недвижимости, составляющие комплекс автомобильной заправочной станции (здание операторской, закусочная и сооружения), находящейся по адресу: Российская Федерация, Ростовская область, Азовский район, а/м «Дон».

Состав прав собственности:

право собственности согласно Свидетельству о государственной регистрации права №. на здание операторской АЗС, общей площадью 36 кв. м., лит. Г, правообладатель ;

право собственности согласно Свидетельству о государственной регистрации права серии на закусочную, общей площадью 29,5 кв. м., лит. Г2, правообладатель ;.

право собственности согласно Свидетельству о государственной регистрации права серии на земельный участок, общей площадью 50 сот, правообладатель .

Цель оценки, вид стоимости: Определение рыночной стоимости полных прав собственности на оцениваемый объект.

Задачи проведения оценки имущества: Консультирование Заказчика относительно рыночной стоимости имущества в целях принятия решения о кредитовании под залог оцениваемого имущества в «Банк».

Действительная дата оценки: 20 сентября 2008 г.

Дата физической инспекции: 20 сентября 2008 г.

Срок проведения оценки: 20-30 сентября 2008 г.

Допущения и ограничения см. в соответствующем разделе.

Перечень документов, устанавливающих количественные и качественные характеристики объектов оценки:

- договор и задание на оценку;

- Свидетельство о государственной регистрации права собственности на операторскую;

- Свидетельство о государственной регистрации права собственности на закусочную серии;

- Свидетельство о государственной регистрации права собственности на земельный участок;

- Технический паспорт на здание операторской АЗС, закусочной, составленный по состоянию на 2006 г.;

- Кадастровый план земельного участка №;

- Справки бухгалтерии предприятия о балансовой стоимости объекта оценки, цене покупки и реализации топлива, объемах реализации;

- Справка об эксплуатационных расходах;

- прочая документация.

Балансовая (остаточная) стоимость объекта оценки:

- автозаправочная станция – 400000 руб.;

- колонка для отпуска масла АЗС – 6000 руб.;

- колонки для отпуска ГСМ АЗС – 200000 руб.;

- покупка земли под АЗС – 14000 руб.;

Наиболее эффективное использование оцениваемого имущества: использование по прямому функциональному назначению.

Применяемые стандарты: настоящая оценка произведена в соответствии с Законом РФ «Об оценочной деятельности в РФ» от 29.07.98 с изм. и доп.; Федеральными стандартами оценки ФСО 1-3, утв. приказом Минэкономразвития России от 20.07.07 г. № 000-256, а также Стандартами и правилами оценочной деятельности НП «СМАОс» по оценке недвижимости, утвержденными Советом директоров НП «СМАОс» 24 октября 2006 года (протокол №7).

Результаты оценки. При проведении оценки использовалось два подхода – доходный и сравнительный (от оценки в рамках затратного подхода пришлось отказаться по объективным причинам, см. Гл. 6), были получены следующие результаты:

Сравнительный подход – 37 232 000 рублей включая НДС

Доходный подход – 22 944 000 рублей включая НДС

Итоговая рыночная стоимость – 35 088 800 рублей включая НДС.

2. Допущения и ограничивающие условия

Сертификат качества оценки, являющийся частью настоящего отчета, ограничивается следующими условиями и допущениями:

1. Вся информация, полученная от Заказчика и его представителей в письменном или устном виде и не вступающая в противоречие с профессиональным опытом Оценщика, рассматривалась как достоверная.

2. Оценщик исходил из того, что на объект оценки имеются все подлежащие оценке права в соответствии с действующим законодательством. Однако анализ правоустанавливающих документов и имущественных прав на объект оценки выходит за пределы профессиональной компетенции Оценщика и он не несет ответственности за связанные с этим вопросы. Право оцениваемой собственности считается достоверным и достаточным для рыночного оборота оцениваемого объекта. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений, кроме оговоренных в Отчете.

3. Оценщик не занимался измерениями физических параметров оцениваемого объекта (все размеры и объемы, содержащиеся в документах, представленных Заказчиком, рассматривались как истинные) и не несет ответственности за вопросы соответствующего характера.

4. Все иллюстративные материалы использованы в настоящем отчете исключительно в целях облегчения читателю визуального восприятия.

5. Оценщик не проводил технических экспертиз и исходил из отсутствия каких-либо скрытых фактов, влияющих на величину стоимости оцениваемого объекта, которые не могли быть обнаружены при визуальном осмотре. На Оценщике не лежит ответственность по обнаружению подобных фактов.

6. Данные, использованные Оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, Оценщик не может гарантировать их абсолютную точность и во всех возможных случаях указывает источник информации.

7. Ни Заказчик, ни Оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку. Разглашение содержания настоящего отчета как в целом, так и по фрагментам возможно только после предварительного письменного согласования. Особенно это касается итоговой величины стоимости и авторства отчета.

8. Отчет достоверен лишь в полном объеме и для указанных в нем целей. Использование отчета для других целей может привести к неверным выводам.

9. Заказчик принимает на себя обязательство заранее освободить Оценщика от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к Оценщику, вследствие легального использования результатов настоящего отчета, кроме случаев, когда в установленном судебном порядке определено, что возникшие убытки явились следствием мошенничества, халатности или умышленно неправомочных действий со стороны Оценщика или его сотрудников в процессе выполнения работ по определению стоимости объекта оценки.

10. От Оценщика не требуется появляться в суде или свидетельствовать иным образом в связи с проведением данной оценки, иначе как по официальному вызову суда.

11. Приведенные в отчете величины стоимости действительны лишь на дату оценки. Оценщик не несет ответственности за последующие изменения рыночных условий и, соответственно, величины рыночной стоимости.

12. Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости Объекта и не является гарантией того, что рассматриваемый Объект будет реализован по указанной рыночной стоимости.

3. Задачи проведения и цель оценки

Консультирование Заказчика относительно рыночной стоимости имущества для использования настоящей оценки в целях принятия решения о кредитовании под залог оцениваемого имущества в «Банк».

Назначением настоящего отчета является оценка рыночной стоимости.

Для целей настоящего отчета под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие - либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана продавать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о данной сделке и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

Приведенное понятие рыночной стоимости полностью соответствует действующему в Российской Федерации законодательству и не противоречит определению рыночной стоимости Международных стандартов оценки, Стандарт 1 определяет рыночную стоимость как расчетную величину, равную сумме, за которую имущество (собственность) должно переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга; при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения.

Право собственности, согласно Гражданскому кодексу РФ, часть 1 (ст. 209), включает право владения, пользования и распоряжения имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

4. Процесс оценки

Данный отчет является полным повествовательным отчетом об оценке, отвечающим требованиям стандартов, с применением необходимых методов оценки. В процессе работы были собраны все необходимые данные по оцениваемому объекту, а также объектам аналогичного функционального назначения и технического состояния. Был проведен анализ всей необходимой информации для того, чтобы прийти к заключению о стоимости, применяя метод сравнительных продаж.

В большинстве стран профессиональные сообщества согласны с существованием трех общих подходов к определению рыночной стоимости: (1) оценка с точки зрения затрат - cost approach, затратный подход; (2) оценка прямым сравнением рыночных аналогов - direct sales comparison approach, сравнительных продаж; (3) подход с точки зрения ожидаемого или фактического дохода - income approach, оценка по доходности. Выбор метода в оценке квартиры определяется по следующим критериям:

Возможность отразить действительные намерения потенциального покупателя или продавца.

Тип, качество и обширность имеющейся информации.

Способность учитывать конкурентные колебания.

Способность учитывать специфические особенности объекта, влияющие на его стоимость, такие, как месторасположение, размер, потенциальная доходность.

Каждый из используемых методов приводит к получению ценовых характеристик объекта. Дальнейший сравнительный анализ позволяет взвесить достоинства и недостатки каждого из использованных методов и установить окончательную стоимость объекта на основании данных тех методов, которые расценены как наиболее надежные.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количественные и качественные характеристики объекта оценки, собирает информацию, существенную для определения стоимости объекта оценки теми подходами и методами, которые на основании суждения оценщика должны быть применены при проведении оценки, в том числе:

а) информацию о политических, экономических, социальных и экологических и прочих факторах, оказывающих влияние на стоимость объекта оценки;

б) информацию о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках данных факторов;

в) информацию об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки, информацию о физических свойствах объекта оценки, его технических и эксплуатационных характеристиках, износе и устареваниях, прошлых и ожидаемых доходах и затратах, данные бухгалтерского учета и отчетности, относящиеся к объекту оценки, а также иную информацию, существенную для определения стоимости объекта оценки.

Информация, используемая при проведении оценки, должна удовлетворять требованиям достаточности и достоверности. Информация считается достаточной, если использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки.

Информация считается достоверной, если данная информация соответствует действительности и позволяет пользователю отчета об оценке делать правильные выводы о характеристиках, исследовавшихся оценщиком при проведении оценки и определении итоговой величины стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения.

Оценщик должен провести анализ достаточности и достоверности информации, используя доступные ему для этого средства и методы.

Если в качестве информации, существенной для определения стоимости объекта оценки, используется экспертное суждение оценщика или привлеченного оценщиком специалиста (эксперта), для характеристик, значение которых оценивается таким образом, должны быть описаны условия, при которых указанные характеристики могут достигать тех или иных значений. Если при проведении оценки оценщиком привлекаются специалисты (эксперты), оценщик должен указать в отчете их квалификацию и степень их участия в проведении оценки, а также обосновать необходимость их привлечения. Оценщик при проведении оценки не может использовать информацию о событиях, произошедших после даты оценки.

Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

Требования к содержанию и оформлению отчета об оценке устанавливаются Федеральным законом от 01.01.01 г. «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, №31, ст. 3813; 2002, № 4, ст. 251; № 12, ст. 1093; № 46, ст. 4537; 2003, № 2, ст. 167; № 9, ст. 805; 2004, № 35, ст. 3607; 2006, № 2, ст. 172; № 31, ст. 3456; 2007, № 7, ст. 834; № 29, ст. 3482) и в Федеральных стандартах оценки ФСО 1-3, утв. приказом Минэкономразвития России от 20.07.07 г. № 000-256, Стандартами и правилами оценочной деятельности НП «СМАОс» - «Оценка недвижимости», утвержденные Советом директоров НП «СМАОс», протокол №7 от 01.01.01г.

5. Идентификация и анализ объекта оценки

5.1. Анализ рынка обращения объекта оценки

Недостаточное развитие российского автозаправочного рынка делает довольно сложной оценку реальной рыночной стоимости отдельных станций или их сетей.

В развитых странах АЗС превратились в многофункциональные комплексы, которые помимо заправки топливом предлагают набор сопутствующих услуг, обеспечивающих водителям и пассажирам максимум удобства. При этом наблюдается тенденция к увеличению доли услуг в общей сумме чистых доходов, получаемых станциями. 60% дохода заправочному бизнесу приносят пристанционные магазины и дополнительные услуги, а реализация топлива — только 40%. Российские АЗС значительно отстают от зарубежных по ассортименту предоставляемых услуг. Часто АЗС включает в себя небольшие магазины, реже пункты техобслуживания, предоставляющие услуги по мелкому ремонту (замена масла, шиномонтаж и т. п.)

В отличие от западных рынков, где качественные характеристики продаваемого топлива практически идентичны и не зависят от конкретного поставщика, в России качество топлива является одним из ключевых факторов конкурентоспособности. Широкое распространение относительно дорогостоящих автомобилей зарубежного производства, чувствительных к качеству горючего, предопределяют скрупулезный выбор их владельцами заправочной станции. Автовладельцы отдают предпочтение сетевым станциям вертикально интегрированных нефтяных компаний, а также известных крупных розничных торговцев.

Ситуация на рынке Ростовской области

Объем реализации моторного топлива в ЮФО составляет 2,7 млн. т. в год, продажи растут на 15-20% ежегодно.

По статистике каждый пятый житель области имеет собственный автомобиль. В Ростовской области сейчас на учете в ГИБДД состоит около 1,2 млн. транспортных средств. Число автомобилей ежегодно увеличивается на 7%.

Рынок АЗС ЮФО в целом характеризуется присутствием на нем большого числа независимых компаний. Но в течение последних четырех лет в области уменьшается присутствие независимых сетей. Область теряет около 20 заправок мелких частников ежегодно, администрация в последние годы оказывает поддержку крупным российским компаниям, таким как «Роснефть» и «ЛУКОЙЛ». В результате, те частные операторы, которые имеют небольшие сети, до 5 АЗС, вынуждены продавать свой бизнес, не выдерживая конкуренции со стороны крупных игроков.

Сегодня в Ростовской области работает 98 АЗС СП под брэндами «Мегаполис ТНК», «Башнефть» и «Ростовнетепродукт», 19 АЗС «Газпром», 41 АЗС «ЛУКОЙЛ».

В Ростове-на-Дону из-за большой емкости быстро растущего рынка большинство новых АЗС сразу демонстрируют высокие объемы реализации вне зависимости от их расположения. Если заправка расположена в центре, на въезде или выезде из города, рядом с основными транспортными магистралями, то она окупится за 12-24 месяцев. Срок окупаемости загородных заправок - от 2 до 5 лет.

Для многих потребителей цена на топливо сегодня служит основным критерием выбора заправки. Так же в городе важно, чтобы АЗС была по дороге, а за городом – чтобы АЗС имела федеральный брэнд. По наблюдениям профессиональных участников рынка, критическая разница в цене (при которой будет происходить отток клиентов) - около 50 копеек за литр. Особенно чувствительно на изменение цены реагируют владельцы недорогих автомобилей, а их немало.

Крупнейшие игроки на рынке

Крупные игроки на рынке ЮФО — “Лукойл” (около 400 АЗС), “Роснефть” (около 300), ТНК-ВР (около 120 АЗС под брендами “Мегаполис ТНК”, “Башнефть”, “Ростовнефтепродукт”).

«Лукойл» - крупнейшая сеть АЗС в России, состоящая из 1694 АЗС в России: в Ростовской области – 41, в Ставропольском крае - 37, в Краснодарском крае - 57. ОАО "Лукойл" предполагает реализовать в Южном федеральном округе (ЮФО) новый проект строительства сети АЗС олимпийского формата.

Розничная сеть ТНК включает около 1 250 АЗК. Около 550 из них – собственные АЗК компании. В Ростовской области компании принадлежит 98 АЗК и 19 в Краснодарском крае.

«Роснефть» на данный момент компании принадлежит 700 АЗС по территории России. В ближайшее время планируется увеличение сети до 1000 АЗС, на что будет выделено 700 млн. долларов. Основной упор при строительстве будет делаться на те регионы, где Роснефть уже имеет конкурентное преимущество — свои нефтеперерабатывающие заводы и сети АЗС, приоритетными регионами для компании в этом плане, являются Дальний Восток и Юг России.

Ценовая ситуация на рынке

В июне повышение потребительских цен на бензин автомобильный было отмечено в 79 субъектах Российской Федерации. Самым значительным оно было в Республике Бурятия - на 11,7%. По сравнению с предыдущим месяцем цены на бензин остались без изменения в 4 субъектах Российской Федерации.

В Москве потребительские цены на бензин автомобильный за прошедший месяц увеличились на 3,6%, Санкт-Петербурге - на 5,4%.

В июне цены производителей на бензин автомобильный выросли на 12,9%. Их увеличение отмечено в 17 субъектах Российской Федерации (от 3,1% в Волгоградской области до 2,4 раза в Рязанской области). На уровне мая сохранились цены производителей на автомобильный бензин в Тюменской области.

В июне цены производителей на нефть1) повысились на 13,0% (за период с начала года - на 18,2%), а тарифы на ее перекачку трубопроводным транспортом остались на уровне предыдущего месяца (за период с начала года увеличились на 19,6%).

http://www. *****/content/view/92/72/ ,

http://www. *****/bgd/free/b04_03/IssWWW. exe/Stg/d010/106.htm,

http://www. *****/2008/09/18/benzin. html,

средневзвешенные оптовые цены производителей, (с налогами) на 22.09.2008 г.:

АИ-80 – 20 496 руб./тонна,

АИ–92 – 21 150 руб./тонна,

АИ-95 – 28 576 руб./тонна,

ДТ – 20 599 руб./тонна.

Источник информации: http://www. *****/

Оценщиком был проведен анализ рынка предложений на продажу АЗС в Ростовской области, Ставропольском и Краснодарском крае, были выявлены следующие предложения аналогичной недвижимости (за последние полгода):

|

Месторасположение |

Дополнительная информация |

Стоимость, руб. |

Источник информации |

|

Трасса Ростов-Москва Ростовская обл. |

2 колонки по 6 пистолетов, новая, 1,02 га, автосервис, торгово-гостиничный комплекс |

50 |

http://prodam. slando. *****/rostov/4233669.html |

|

Ростов |

2 колонки по 6 пистолетов, 1 колонка на 2 пистолета, подземные резервуары на 160 кубов, 1 га |

30 |

http://www. *****/buyer/print// |

|

Г. Невинномысск Ставропольский край |

2 колонки по 3 пистолета, 0,2 га, операторская, магазин |

22 |

http://www. *****/buy-firms/900.html |

|

Ставрополь |

2 колонки по 2 пистолета на газ, 2 колонки по 3 пистолета, 1 колонка по 2 пистолета, 0,5 га |

68 |

http://*****/buy-firms/902.html |

|

Михайловск Ставропольский край |

2 колонки по 2 пистолета, 1 газовая на 2 пистолета, операторская, магазин, 0,65 га |

22 |

http://*****/buy-firms/903.html |

|

трасса Ростов-Дон |

3 колонки (4 вида топлива) 1-я колонка - двухпостовая, 2 колонки - однопостовые, з/у 518 кв. м., магазин на территории |

35 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, , -748 |

|

трасса Курганинск-Усть-Лабинск |

117 кв. м., з/у 15000кв. м., 5 емкостей по 60куб. м., 4 колонки, подстанция, скважина |

9 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, |

|

Горячий Ключ |

АЗС с СТО, кафе, мойкой, 4 колонки по 2 пистолета |

23 |

http://art-max. biz/comm. php? n=8 |

|

г. Кореновск |

2 колонки двухпостовые, магазин, з/у - 8 сот |

12 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, , -748 |

|

Старовеличковская |

3 вида топлива, 3 колонки однопостовые, гаражи, з/у 7 сот |

12 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, , -748 |

|

республика Адыгея, трасса Дон |

з/у 2 Га, 4 колонки, действующая, фасад 200м |

38 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, , 7-06 |

|

республика Адыгея, трасса на Джубгу |

з/у 43 сот, 4 колонки |

15 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, , 7-06 |

|

Адыгейск, центр, по трассе |

1 Га, в удовлетворительном состоянии, очень хорошее проходное место |

23 |

Газета "Сделка" №23 (63) от 01.01.01г., стр. 74, , 7-06 |

|

2 в г. Новороссийске, 1 на федеральной трассе |

контейнерные емкости от 7500 до 10800 куб. м. на 3 пистолета |

18 |

http://www. business. su/chsdob. php? prb=1&chsdob=70828 |

|

Армавир, центральная улица |

з/у 7 соток в собственности, 15 соток в аренде. На территории имеются недостроенное помещение АЗС три емкости под топливо, имеется полностью утвержденный проект строительства, все разрешения. |

7 |

http://www. *****/usr/vash_dom/products/1540 |

|

Сад Кавказ (по трассе на Гулькевичи) |

4 колонки на 4 пистолета + газ, з/у 40 сот в собственности |

25 |

Предложения АН "Династия (г. Армавир, ул. Ефремова), , 9-76, Вера Валентиновна |

|

трасса Армавир-Новокубанск |

з/у 25 сот в аренде, 3 колонки на 4 пистолета |

17 |

Предложения АН "Династия (г. Армавир, ул. Ефремова), , 9-76, Вера Валентиновна |

|

От трасы «ДОН» в районе г. Горячий Ключ. 50 км. |

Оборудована четырьмя заправочными колонками по два заправочных пистолета, 4-ре емкости по 25 куб. каждая., в составе комплекса А/мойка, СТО, магазин. |

23 |

http://www. *****/2647.html |

|

ст. Староминская на развязке дорог Ейск-Ростов-Краснодар. |

Строения и оборудование: операторная состоящая из комнат для обслуживающего персонала и кабинета руководителя, туалет, душевая, ремонтная мастерская, информационная стела, навес над раздаточной колонкой на два поста, ёмкость для хранения и отпуска сжиженного газа 16 м. куб. АГЗС оборудована системой автоматизации и газоанализаторами. В собственности. Среднемесячная реализация составляет 120000 литров. |

14 |

http:///ru/cat_search/?id=8991 |

|

Продается сеть из 6 АГЗС (автогазозаправочные станции) на территории Краснодарского края. Все АГЗС построены в период с 2002 по 2005 г. г. На предприятии работают 23 оператора, 5 водителей, нач. автохозяйства, механик, инж. по ТБ., 2 бухгалтера, имеется 5 газовозов объёмом от 12 до 20 куб. метров., что позволяет на 100 закрыть нужды предприятия по обеспечению круглосуточной работы. Среднегодовая прибыль более 2000 тыс. долл. США. На всех заправках использутся оборудование компании Flussiggas-anlagen (Германия). На 5 участках из 6 возможно строительство АЗС. |

http:///ru/cat_search/?id=8275 | ||

|

г. Армавир, Краснодарский край |

Срок эксплуатации 1,5 года. Стационарный газ. Резервуары для хранения нефтепродуктов 4х20 и 30 кубов под газ. Земля в собственности. Есть перспективы для развития |

22 |

http:///ru/cat_search/?id=5984 |

|

Краснодарский край |

5 АЗС в г. Краснодаре вместе с нефтебазой для хранения и четырех АЗС находящихся в г. г. Анапа, Хадыженск, ст. Динская и п. Сенной Темрюкского района. |

http://www. business. su/chsdob. php? prb=1&chsdob=60527 |

Таким образом, можно сделать вывод о средней стоимости АЗС в Краснодарском крае и Ростовской области: АЗС предлагаются по цене от 7 до 50 млн. руб., при этом стандартная АЗС это - 2-4 колонки, 15-20 соток земли в аренде на 49 лет или собственности, и реализация порядка 4-6 куб. м. в сутки, т. е. около 3-4 млн. руб. на куб. реализации в сутки (без учета дополнительных улучшений).

Стоимость оцениваемой АЗС с участком 50 соток, закусочной и подземными емкостями будет находится в диапазоне 32-40 млн. рублей.

Разброс цен достаточно большой, что обуславливается большим количеством ценообразующих факторов – наличие дополнительных улучшений (ГАЗС, нефтехранилищ, коммерческих объектов – магазинов и кафе, СТО и др.); площадь участка; наличие известного сетевого брэнда; проходимость трассы; количество колонок (видов топлива) и емкостей и т. д. Поэтому ввиду сложности расчета и обоснования корректировок по указанным характеристикам было принято решение использовать в качестве аналогов АЗС, максимально соответствующие объекту оценки по большинству показателей. Такой выбор значительно уменьшит количество принимаемых к расчету аналогов, но зато повысит достоверность результата.

Срок экспозиции очень зависит от запрашиваемой цены и составляет не менее 2-3-х месяцев.

При анализе была использована информация риэлтерских агентств Ставропольского, Краснодарского края, Ростовской области в сети Интернет и печатных изданиях.

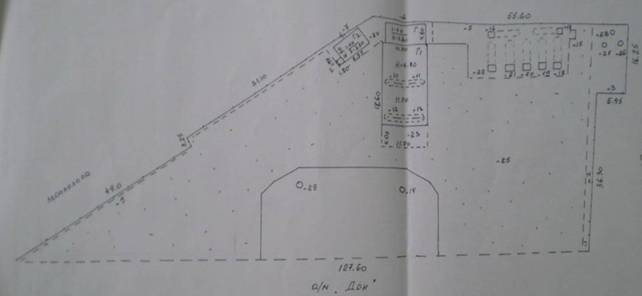

5.2. Описание объекта недвижимости

Оцениваются объекты недвижимости – автозаправочный комплекс и закусочная, находящиеся по адресу: Российская Федерация, Ростовская область, Азовский район, а/м «Дон», принадлежащие .

Земельный участок, общей площадью 5 000 кв. м. (0,5 га), категория земель – не установлена, разрешенное использование – эксплуатация АЗС, кадастровый номер участка – , принадлежит .

Территория благоустроена - частично замощена, озеленена, освещена, охраняется. Емкости для хранения нефтепродуктов соответствуют санитарно-гигиеническим и экологическим нормам.

Объект оценки состоит из операторской АЗС общей площадью 36 кв. м., закусочной общей площадью 29,5 кв. м. На территории АЗС размещены 4 колонки по 2 пистолета для заправки бензином и одна МРК на 1 пистолет.

Здание операторской АЗС литер Г

|

Год постройки |

2001 | ||

|

Общая площадь, м2. |

36,0 | ||

|

Строительный объем, м3. |

131 | ||

|

№ п/п |

Наименование конструктивных элементов |

Описание конструктивных элементов |

Техническое состояние |

|

1 |

Количество этажей |

1 | |

|

2 |

Фундамент |

Бетонный ленточный |

хорошее |

|

3 |

Стены / перегородки |

Кирпичные |

хорошее |

|

4 |

Перекрытие |

ж/б плита |

хорошее |

|

5 |

Кровля |

Шифер |

Хорошее |

|

6 |

Полы |

Линолеум по бетону |

Хорошее |

|

7 |

Проемы оконные |

МПО |

Хорошее |

|

8 |

Проемы дверные |

Металлопластиковые, простые деревянные |

Хорошее |

|

9 |

Отделочные работы внутренняя / внешняя отделка |

Обшивка пластиком, плитка/ штукатурка, окраска, сайдинг |

Хорошее |

|

10 |

Инженерное обеспечение |

Отопление от электрического котла, водопровод, канализация (септик) |

Хорошее |

|

11 |

Прочие работы |

Отмостки бетонные |

хорошее |

Здание закусочной литер Г2

|

Год постройки |

2002 | ||

|

Общая площадь, м2. |

29,5 | ||

|

Строительный объем, м3. |

89 | ||

|

№ п/п |

Наименование конструктивных элементов |

Описание конструктивных элементов |

Техническое состояние |

|

1 |

Количество этажей |

1 | |

|

2 |

Фундамент |

Бетонный ленточный |

хорошее |

|

3 |

Стены / перегородки |

Кирпичные |

хорошее |

|

4 |

Перекрытие |

ж/б плита |

хорошее |

|

5 |

Кровля |

Шифер |

Хорошее |

|

6 |

Полы |

Линолеум по бетону |

Хорошее |

|

7 |

Проемы оконные |

МПО |

Хорошее |

|

8 |

Проемы дверные |

Простые деревянные |

Хорошее |

|

9 |

Отделочные работы внутренняя / внешняя отделка |

Штукатурка, окраска/ штукатурка, окраска, сайдинг |

Хорошее |

|

10 |

Инженерное обеспечение |

Электричество |

Хорошее |

|

11 |

Прочие работы |

Отмостки бетонные |

хорошее |

На участке также расположены сооружения, входящие в состав АЗС:

|

Наименование |

Литер |

Размеры, ед. изм. |

Краткая характеристика |

|

Навес |

Г1 |

Площадь – 217,6 кв. м. |

Бетонный столбчатый фундамент, мет. стойки, шифер, плитка |

|

Навес |

г |

Площадь – 2,9 кв. м. |

Бетонный столбчатый фундамент, мет. стойки, пластмасса |

|

Резервуар |

16 |

Объем – 48 куб. м. |

Металлический |

|

Резервуар |

17 |

Объем – 49 куб. м. |

Металлический |

|

Резервуар |

18 |

Объем – 45 куб. м. |

Металлический |

|

Резервуар |

19 |

Объем – 50 куб. м. |

Металлический |

|

Резервуар |

20 |

Объем – 52 куб. м. |

Металлический |

|

Резервуар |

21,22 |

Объем – 71 куб. м. |

Металлический |

|

Ограждение |

01 |

Площадь – 6,6 кв. м. |

Шифер |

|

Ограждение |

02 |

Площадь – 32,4 кв. м. |

ж/б сплошные панели |

|

Ограждение |

03,05,06 |

Площадь – 8,9 кв. м.; 76,8 кв. м.; 28,2 кв. м. |

Металлический лист |

|

Ограждение |

04 |

Площадь – 24,4 кв. м. |

Сетка рабица в раме |

|

Калитка |

07 |

Площадь – 1,5 кв. м. |

Металлическая |

|

Ограждение |

08 |

Площадь – 39 кв. м. |

Металлическая на кирпичных столбах |

|

Ограждение |

09 |

Площадь – 51,3 кв. м. |

Металлические трубки |

|

Топливораздаточная колонка |

10-13 |

С насосом | |

|

Пожарная емкость |

14 |

Объем – 70 куб. м. |

Металлическая |

|

Приямок для слива топлива |

15 |

Объем – 2 куб. м. | |

|

Дворовое покрытие |

23 |

Площадь – 47,4 кв. м. |

Плитка |

|

Дворовое покрытие |

24 |

Площадь – 67,8 кв. м. |

Плитка |

|

Дворовое покрытие |

25 |

Площадь – 2821,2 кв. м. |

Асфальт |

|

Сливная яма |

26,27,28 |

Объем - 3 куб. м. |

Бетон |

|

Пожарная емкость |

29 |

Объем - 70 куб. м. |

Металлическая |

Фотографии объектов:

|

Фото 1 |

Фото2 |

|

| |

|

Фото 3 |

Фото 4 |

|

Фото 5 |

Фото 6 |

|

Фото 7 |

Фото 8 |

|

Фото 9 |

Фото 10 |

|

Фото 11 |

Фото 12 |

|

Фото 13 |

Фото 14 |

Выполнены все необходимые противопожарные мероприятия согласно действующим нормам. Предусмотрены первичные средства пожаротушения согласно приложению к «Правилам пожарной безопасности при эксплуатации предприятий Госкомнефтепродукта СССР». Проливов нефтепродуктов на территории объектов нет, экологическая ситуация в норме.

В целом объект достаточно ликвидный и инвестиционно-привлекательный.

6. Определение рыночной стоимости

6.1. Анализ наилучшего использования

Под наиболее эффективным способом использования (далее по тексту — НЭИ) объекта оценки понимается «наиболее вероятное использование имущества, являющееся физически возможным, рациональным, правомочным, финансово осуществимым и в результате которого стоимость оцениваемого имущества будет максимальной».

Как следует из определения рыночной стоимости, способ использования недвижимости, определяющий ее наиболее эффективное использование, должен быть типичен для рынка недвижимости того района, где она расположена. Оценщик в данном разделе отчет сводит варианты использования Объекта к тем, которые наиболее вероятны в сложившихся рыночных реалиях и правовом поле. НЭИ — это типичное использование для данной местности, апробированное рынком.

Таким образом, для определения наиболее эффективного способа использования исследуется выполнимость четырех перечисленных критериев.

Физическая возможность: рассмотрение физически и технологически реальных в данной местности и для данного участка способов использования.

Правомочность: рассмотрение законных способов использования, которые разрешены действующим законодательством и не противоречат распоряжениям о зонировании, положениям об исторических зонах и памятниках, строительным, санитарно-экологическим и противопожарным нормативам и т. п.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое и легальное использование, являясь также разумно обоснованным, будет приносить доход владельцу объекта.

Максимальная эффективность (оптимальный вариант застройки): рассмотрение того, какой из физически осуществимых, правомочных, финансово оправданных и рациональных вариантов использования объекта будет приносить максимальный чистый доход или приводить к максимальной текущей стоимости объекта.

Под критерием, максимизации которого следует достичь, понимается рыночная стоимость объекта.

Анализ земельного участка как условно свободного не проводится исходя из целей оценки, а также типа объекта оценки, рассматривается объект в существующих границах и объеме, исключая рассмотрение вариантов сноса первичного объекта недвижимости или его реконструкции/надстройки.

Анализ наиболее эффективного использования объекта как застроенного, таким образом, проводится исходя из перспектив оптимизации функционального назначения оцениваемых объектов и их технического состояния.

Оценщики изучили специфику, местоположение и состояние объекта и пришли к выводу, что указанные факторы максимально соответствуют существующему использованию и оно является наилучшим.

6.2. Оценка затратным подходом

Основным принципом, на котором основывается затратный подход к оценке недвижимости, является принцип замещения, который гласит, что осведомленный покупатель никогда не заплатит за какой-либо объект больше, чем сумма денег, которую нужно будет потратить на приобретение земельного участка и строительство на нем зданий и сооружений, аналогичных по своим потребительским характеристикам оцениваемому имуществу.

Основные этапы при применении данного подхода к определению стоимости недвижимости:

- Определение рыночной стоимости права использования земельного участка.

- Расчет затрат на возведение нового аналогичного объекта и получение полной восстановительной стоимости (стоимости замещения без учета износа) объекта.

- Определение величины накопленного износа зданий и сооружений.

- Уменьшение восстановительной стоимости на сумму износа для получения остаточной стоимости (стоимости замещения).

- Увеличение рассчитанной остаточной стоимости улучшений на стоимость права использования земельного участка.

В данном случае затратный подход не использовался, так как сметы на строительство Оценщикам не предоставлены, а расчет по сборникам УПВС или самостоятельно рассчитанная смета носили бы недостаточно точный и обоснованный характер. Поэтому в данном случае, учитывая требования к отчету как документу доказательственного значения, корректнее будет отказаться от применения затратного подхода. На итоговый результат отказ от затратного подхода повлиять не должен, так как назначение оценки – кредитование под залог оцениваемого имущества – предполагает приоритет сравнительного, и в меньшей степени, доходного подхода.

Расчет стоимости земельного участка, как незастроенного, приводится справочно в конце отчета.

6.3. Оценка доходным подходом

Оценка собственности по ее доходности представляет собой процедуру оценки стоимости исходя из ожидания покупателя-инвестора, ориентированного на будущие блага от ее использования и их текущее значение в определенной денежной сумме. Другим положением оценки по доходности является принцип замещения, согласно которому потенциальный инвестор не заплатит за недвижимость больше, чем затратит на приобретение другой недвижимости, способной приносить аналогичный доход.

Таким образом, настоящий подход подразумевает, что цена объекта на дату оценки есть текущая стоимость чистых доходов, которые могут быть получены владельцем в течение будущих лет.

Расчет стоимости может быть осуществлен методом прямой капитализации доходов или анализа дисконтированных потоков денежных средств. В зависимости от конкретных обстоятельств может быть применен либо один из этих методов, либо оба.

В данном отчете расчет рыночной стоимости доходным подходом осуществляется на основе метода капитализации дохода. Использование метода прямой капитализации корректно при условии макро- и микро - экономической стабильности в течение всего рассматриваемого периода. В этом случае относительно постоянная величина ежегодного дохода капитализируется по ставке, учитывающей норму отдачи и фактор фонда возмещения на инвестированный капитал. Формула выглядит следующим образом:

|

Стоимость объекта = Чистый доход за 1 год , К где: К – коэффициент капитализации. |

С математической точки зрения ставка капитализации – это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

Безрисковая ставка

В качестве возможных базовых ставок в пределах РФ принято рассматривать следующие инструменты:

- депозиты Сбербанка РФ и других надежных российских банков;

- западные финансовые инструменты (государственные облигации других стран);

- ставка рефинансирования ЦБ РФ;

- государственные облигации РФ.

Но такие активы как ставка рефинансирования характеризуются краткосрочностью и высокой изменчивостью, другие же - депозиты банков и государственные облигации РФ вряд ли можно принять как безрисковый актив (самый высокий уровень достигнутый рядом банков РФ – «ССС+» - низкий рейтинг доверия к банку, однако обязательства банка выполняются), таким образом в качестве безрискового актива корректней всего принять среднюю доходность по ставкам по наименее рисковым ценным бумагам - еврооблигациям.

Средняя доходность еврооблигаций на дату оценки составляет 6% (http://**/cmngos. asp)

Таким образом, в качестве безрисковой ставки принимается значение равное – 6 %.

Дополнительные риски

Премии за риск приняты исходя из следующих предположений:

|

Риски |

Премия, % |

|

Риск наличия скрытых дефектов |

0÷5% |

|

Риск неликвидности |

0÷5% |

|

Риск конкуренции |

0÷5% |

|

Риск некомпетентного управления |

0÷5% |

|

Риск изменения законодательства |

0÷5% |

|

Риск, связанный с местоположением объекта (глобальный и локальный) |

0÷5% |

|

Прочие риски |

0÷5% |

1. Риск, учитывающие возможное наличие скрытых дефектов основных конструктивных элементов и, как следствие – потеря части дохода. Учитывая состояние объекта, премия за риск принята равной 1%.

2. Риск неликвидности связан с обращением активов в денежные средства. Недвижимость изначально обладает невысокой ликвидностью. Оцениваемый объект представляет собой земельный участок с расположенными на нем специализированными объектами недвижимости. Учитывая единственно возможное использование оцениваемого объекта, что может существенно ограничить количество потенциальных покупателей, премия за риск принята на уровне 1%.

3. Риск высокой конкуренции – риск, вызванный наличием или возможным появлением конкурентов вблизи от объекта. Как следует из анализа рынка предполагается строительство значительного количества АЗС на территории области и соответственно увеличение конкуренции, поэтому Оценщик счел возможным присвоить риску, связанному с конкуренцией, премию на уровне выше среднего - 3%.

4. Риск некомпетентного управления связан с возможными изменениями прогнозов, связанных с объектом оценки, соответственно. Данный риск, характеризуется для оцениваемого объекта, как «средний», а премия за риск равна 2%.

5. Риск изменения законодательства – риск, связанный с возможными изменениями в налоговой системе, бюджетной системе и т. д. Премия за риск принята равной 1%.

6. Риск, связанный с местоположением объекта (глобальный и локальный) – риски, связанные с расположением объекта. Учитывая функциональное назначение объекта, его местоположение можно назвать оптимальным. Поэтому, премия за риск принята на уровне ниже среднего – 1%.

7. Под прочими рисками понимаются риски, не учтенные выше, а также риски, связанные с самой сферой инвестиций в недвижимость и ее стабильностью. Премия за риск равна 1%.

Рекапитализационная составляющая в данном случае не используется, так как АЗС достаточно новая, 1997 г. постройки, и в среднесрочном и долгосрочном периоде рост стоимости недвижимости превысит снижение стоимости, вызванное естественным износом.

Компоненты, составляющие ставку капитализации, представлены в таблице.

|

№ п/п |

Наименование компонентов ставки капитализации |

Величина |

|

1 |

Базовая безрисковая ставка |

6% |

|

2 |

Премия за риск (учитывая ликвидность и инвестиционный менеджмент) |

10,00% |

|

3 |

Рекапитализационная составляющая |

0 |

|

ИТОГО ставка капитализации, округленно |

16% |

Расчет рыночной стоимости методом капитализации рассчитывается на основе предположения, что эксплуатация оцениваемого объекта способна приносить стабильный доход, имеющий положительную динамику на исследуемый горизонт расчета при прочих равных внешних условиях.

В данном отчете потенциальная прибыль рассчитывалась от выручки за реализацию услуг АЗС с учетом издержек на содержание оцениваемого комплекса объектов недвижимости.

Определение потенциального валового дохода (в год)

Доход определяется исходя из прибыли от основной деятельности.

Для расчётов прибыли от реализации услуг АЗС использовались объёмы реализации и продажные цены для данного заправочного комплекса в соответствии с данными Заказчика (см. справки в Приложении).

В соответствии с этими данными:

|

Вид топлива |

цены покупки, руб/л |

Цены реализации, руб/л |

Объем реализации за 6 месяцев (март-август), л |

|

Дизельное топливо |

17,00 |

23,90 |

317344 |

|

Бензин А 76/80 |

16,55 |

19,00 |

78999 |

|

Бензин АИ-92 |

17,55 |

23,30 |

428292 |

|

Бензин АИ-95 |

23,25 |

24,60 |

68060 |

|

Масло м10г2К |

23,75 |

27,00 |

8947 |

За полгода получаем величину прибыли – 4 966 859 рублей, округлим до 4 рублей, что составляет 9 934 000 в год. Отметим, что указанная величина относится не только к АЗС, но и к нефтебазе, принадлежащей заказчику. Бухгалтерия предприятия не разделяет выручку и прибыль по разным объектам, так как ведет общую учетную документацию, поэтому такие данные, документально подтвержденные, отсутствуют; однако со слов главного бухгалтера предприятия можно сделать вывод о том, что прибыль между нефтебазой и АЗС должна разбиваться примерно поровну. В таком случае прибыль за год от эксплуатации АЗС составит 4 967 000 рублей.

Определим величину операционных расходов.

Расходы на обслуживание нефтебазы, налоги на землю и имущество, ремонт, страхование и т. д. составляют за август (по данным бухгалтерии, деятельность в течение августа была достаточно типичной для того чтобы принять данную величину в качестве среднемесячной) 159 447,83 рублей (см. справку в Приложении), без учета амортизации (не включается в состав операционных расходов в соответствии с методологией оценки) и арендной платы (АЗС оценивается на праве собственности, а не аренды) – 107 633,77 руб., округленно руб., за год – 1 рублей.

Чистый операционный доход составит 4 967 296 000 = 3 671 000 рублей.

Прокапитализируем ЧОД: 3 671 000 / 16% = 22 943 750 рублей. Округленно:

22 944 000 рублей.

6.4. Оценка сравнительным подходом

Сравнительный подход основывается на предпосылке, что субъекты на рынке осуществляют сделки купли-продажи по аналогии, то есть, основываясь на информации о сходных сделках или предложениях. Предполагается, что благоразумный покупатель не заплатит за продаваемый объект больше, чем цена выставленного на рынке самого дешевого объекта аналогичного качества и полезности. Процедура оценки основывается на сравнении оцениваемого объекта с сопоставимыми объектами недвижимости (объекты сравнения или объекты-аналоги), которые были недавно проданы, с внесением корректировок по параметрам, по которым объекты отличаются друг от друга.

При наличии достаточного количества достоверной информации о недавних сделках с подобными объектами, сравнительный подход позволяет получить результат, максимально близко отражающий отношение рынка к объекту оценки.

В соответствии с Федеральными стандартами оценки ФСО 1-3, утв. приказом Минэкономразвития России от 20.07.07 г. № 000-256, сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов. Применяя сравнительный подход к оценке, оценщик должен:

а) выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения. По каждому объекту-аналогу может быть выбрано несколько единиц сравнения. Выбор единиц сравнения должен быть обоснован оценщиком. Оценщик должен обосновать отказ от использования других единиц сравнения, принятых при проведении оценки и связанных с факторами спроса и предложения;

б) скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения. При внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными. Шкала и процедура корректирования единицы сравнения не должны меняться от одного объекта-аналога к другому;

в) согласовать результаты корректирования значений единиц сравнения по выбранным объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений единиц сравнения и скорректированных цен объектов-аналогов.

На этапе сбора информации Оценщику не удалось собрать достаточное количество документально подтверждённых данных о состоявшихся сделках купли-продажи аналогичных объектов.

Причиной послужила распространённая в российском деловом обороте практика сохранения подобной информации в режиме конфиденциальности, т. е. отсутствие свободного доступа к базам данных (листингам), где хранится документально подтверждённая информация об условиях сделок по продаже объектов жилой недвижимости.

При сравнительном анализе стоимости объекта оценки с ценами аналогов Оценщик использовал данные по ценам предложений (публичных оферт) аналогичных объектов, взятых из открытых источников (печатных изданий, официальных интернет-сайтов и т. п.). Такой подход, по мнению Оценщика, оправдан с той точки зрения, что потенциальный покупатель прежде, чем принять решение о покупке объекта недвижимости проанализирует текущее рыночное предложение и придет к заключению о возможной цене предлагаемой квартиры, учитывая все его достоинства и недостатки относительно объектов сравнения.

При отсутствии в свободном доступе баз данных (листингов) с ценами реальных сделок, на которые опираются в своей работе оценщики большинства стран мира, Оценщик справедливо сделал вывод, что данные публичных оферт наиболее близки к реальным ценам сделок купли-продажи, и, следовательно, в наибольшей степени отвечают требованиям российского законодательства в области оценки.

Таким образом, Оценщиком в процессе расчётов были использованы данные, именуемые в ГК РФ как «оферта» и «публичная оферта» (Ст. 435 и 437). Следовательно, Оценщик гипотетически (с учетом соответствующих корректировок) предполагал, что лицо, «сделавшее предложение, считает себя заключившим договор с адресатом, которым будет принято предложение».

Результаты анализа предложений сопоставимых объектов на рынке показали достаточно большой разброс цен (см. соответствующий раздел). Также выявлено, что одна и та же АЗС может в разных объявлениях разными риэлтерами выставляться по разной цене.

Параметрами, по которым отбирались именно эти аналоги, являлись:

- местоположение;

- сопоставимость (по площади) земельного участка;

- количество колонок и среднесуточный объем реализации;

- наличие дополнительных улучшений в составе АЗС, таких как магазин, кафе, СТО, шиномонтаж, нефтехранилище и т. д.;

- наличие ведущих брэндов (таких как Роснефть, Лукойл и т. д.).

Данные об аналогичных объектах, выставленных на продажу, проанализированы Оценщиком и сведены в таблицу.

|

Месторасположение |

Дополнительная информация |

Стоимость, руб. |

Источник информации |

|

Трасса Ростов-Москва Ростовская обл. |

2 колонки по 6 пистолетов, новая, 1,02 га, автосервис, торгово-гостиничный комплекс |

50 |

http://prodam. slando. *****/rostov/4233669.html |

|

Ростов |

2 колонки по 6 пистолетов, 1 колонка на 2 пистолета, подземные резервуары на 160 кубов, 1 га |

30 |

http://www. *****/buyer/print// |

|

Ставрополь |

2 колонки по 2 пистолета на газ, 2 колонки по 3 пистолета, 1 колонка по 2 пистолета, 0,5 га |

68 |

http://*****/buy-firms/902.html |

|

трасса Ростов-Дон |

3 колонки (4 вида топлива), 1 колонка - двухпостовая, 2 колонки - однопостовые, з/у 518 кв. м., магазин на территории |

35 |

Газета "Сделка" №23 (63) от 01.01.01 г., стр. 74, , -748 |

Расчет стоимости АЗС:

|

Параметры объектов |

Объект оценки |

Объект №1 |

Объект №2 |

Объект №3 |

Объект №4 |

|

Цена продажи, руб. |

Определяется |

50 |

30 |

68 |

35 |

|

дополнительные улучшения |

магазин, подземные емкости на 386 кубов |

автосервис, торгово-гостиничный комплекс |

подземные емкости на 160 кубов |

ТП |

магазин |

|

Корректировка, % |

- |

-20% |

5% |

15% |

10% |

|

Скорректированная цена продажи, руб. |

Определяется |

40 |

31 |

78 |

38 |

|

Дата предложения |

сен.08 |

сен.08 |

сен.08 |

сен.08 |

сен.08 |

|

Корректировка, % |

- |

0% |

0% |

0% |

0% |

|

Скорректированная цена продажи, руб. |

Определяется |

40 |

31 |

78 |

38 |

|

объем реализации, куб. м. в сутки |

4-6 |

4-6 |

4-6 |

6-8 |

4-6 |

|

Корректировка, % |

- |

0% |

0% |

-40% |

0% |

|

Скорректированная цена продажи, руб. |

Определяется |

40 |

31 |

46 |

38 |

|

Корректировка с учетом торга, % |

- |

-3% |

-3% |

-3% |

-3% |

|

Скорректированная цена продажи, руб. |

Определяется |

38 |

30 |

45 |

37 |

|

Корректировка на местоположение |

- |

0% |

0% |

0% |

0% |

|

Скорректированная цена продажи, руб. |

- |

38 |

30 |

45 |

37 |

|

Корректировка на капитальность объекта, % |

- |

0% |

0% |

0% |

0% |

|

Скорректированная цена продажи, руб. |

- |

38 |

30 |

45 |

37 |

|

Корректировка на физическое состояние, % |

- |

0% |

0% |

0% |

0% |

|

Скорректированная цена продажи, руб. |

- |

38 |

30 |

45 |

37 |

|

Удельный вес в общей стоимости |

- |

20% |

30% |

20% |

30% |

|

Итоговая цена с учетом НДС |

37 |

- |

- |

- |

Первая поправка, выраженная в процентах, умножается на цену продажи сопоставимого объекта. Вторая процентная поправка, умножается на скорректированную цену, а не на первоначальную цену. Эта последовательность продолжается до тех пор, пока не будут внесены все поправки:

Обоснование корректирующих поправок:

- Корректировка на различие в правах - предусматривается внесение корректирующих поправок на различие в правах (собственности, долгосрочной аренды, наличие сервитутов). В нашем случае не учитывается. Корректировка на дату сделки - поправка определена в размере уровня инфляции за период между датами сделок и датой оценки. В нашем случае не учитывается. Корректировка на местоположение – не учитывается, так как все аналгии расположены на трассах с достаточно высокой проходимостью. Корректировка на объем реализации – необходима для аналога №3 с более высокими объемами продаж топлива.

· Корректировка с учетом торга. Оценщикам не были предоставлены точные суммы, уплаченные за объекты-аналоги. Известны лишь цены предложения и средние размеры скидок, получаемых покупателями в процессе торга, в процентах (2-4%, принято среднее значение 3%).

· Корректировка на физическое состояние и возраст здания - Учитываются различия между объектами оценки и аналогами по физическому состоянию (необходимость текущего или капитального ремонта и др.).

- Корректировка на наличие дополнительных улучшений - учитывается наличие дополнительных улучшений, влияющих на конечную стоимость реализации.

7. Заключение о величине рыночной стоимости объектов недвижимости

Ранее, различными методами в рамках различных подходов Оценщику удалось найти несколько ориентиров рыночной стоимости имущества. Для обобщения результатов в тех случаях, когда для оценки объекта было использовано более одного подхода, необходимо определить веса, в соответствии с которыми отдельные, ранее полученные Оценщиком ориентиры, сформируют обоснованную итоговую рыночную стоимость имущества.

Для определения весов результатов различных подходов в итоговой величине рыночной стоимости объекта оценки используем четыре приведенных ниже критерия, которыми будем описывать те или иные имеющиеся преимущества или недостатки примененного Оценщиком метода расчета с учетом особенностей сегмента рынка, объекта и поставленной перед оценщиком задачи настоящей оценки.

Подробное обсуждение такого подхода к процедуре обобщения опубликовано А. Шаскольским на секции по оценке недвижимости, работавшей в рамках VIII Международном ежегодном конгрессе “СЕРЕАН” 15 – 19 октября 2002 г.

Для расчета весов результатов использованных методов в итоговой рыночной стоимости объекта оценки проделаем следующие простые вычисления:

построим матрицу (таблицу) факторов, присвоив каждому подходу четыре вида баллов в соответствии с четырьмя критериями; найдем сумму баллов каждого подхода; найдем сумму баллов всех используемых для оценки подходов; по отношению суммы баллов данного подхода к сумме баллов всех использованных подходов найдем расчетный вес данного подхода в процентах; округлим расчетные веса подходов с точность до 1% в целях использования данных весов для обобщения результатов. Округление необходимо в связи с тем, что неокругленные веса порождают у читателя отчета ошибочное представление о точности полученного результата, что может нанести заинтересованному лицу больше вреда, чем кажущаяся чисто формальная ошибка, якобы вносимая округлением в итоговый результат. на основе округленных весов рассчитаем обобщенную стоимость оцениваемого имущества путем умножения полученного с помощью данного подхода ориентира стоимости на округленный вес подхода, рассчитанный в целях обобщения результатов оценкиРезультаты обобщения суммированы в таблице:

|

Затратный |

Рыночный |

Доходный | |

|

Применимость подхода в данном отчете |

Нет |

Да |

Да |

|

Ориентир рыночной стоимости, рублей |

- |

37 |

22 |

|

Критерий |

Баллы | ||

|

Достоверность и достаточность информации, на основе которой проводились анализ и расчеты |

0 |

10 |

3 |

|

Способность подхода учитывать структуру ценообразующих факторов, специфичных для объекта |

0 |

10 |

2 |

|

Способность подхода отразить мотивацию, действительные намерения типичного покупателя/продавца |

0 |

10 |

2 |

|

Соответствие подхода виду рассчитываемой стоимости |

0 |

10 |

0 |

|

Итого сумма баллов для данного подхода |

0 |

40 |

7 |

|

Сумма баллов |

47 | ||

|

Вес подхода округленно до 1% |

0% |

85% |

15% |

|

Рыночная стоимость объекта оценки, руб., округленно |

35 |

Таким образом, использовав соображения о достоинствах и недостатках примененных подходов оценки в данном конкретном случае, определив вес каждого подхода, Оценщики пришли к выводу, что оцениваемое имущество по состоянию на дату оценки имеет, округленно, следующую средневзвешенную рыночную стоимость:

35 088 800 (тридцать пять миллионов восемьдесят восемь тысяч восемьсот рублей) включая НДС,

29 735 593 (двадцать девять миллионов семьсот тридцать пять тысяч пятьсот девяносто три рубля) без учета НДС

В том числе рыночная стоимость земельного участка, площадью 50 соток:

|

Показатель |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Цена предложения, руб. |

1 |

305 | |

|

Общая площадь, соток |

30 |

12200 |

20 |

|

Район месторасположения |

Азовский р-н, трасса |

Рядом с соседней АЗС |

Азовский р-н, трасса |

|

Категория земель |

промышленности |

сельхозназначения |

промышленности |

|

Право собственности |

Обременений нет |

Обременений нет |

Обременений нет |

|

Дополнительные улучшения |

нет |

нет |

нет |

|

Источник информации |

Квартирный рынок №36 от 13-19г. стр. 58 АН «Донской центр недвижимости» |

http://rostov. *****/commerce/commerce_67238// |

Квартирный рынок №36 от 13-19г. стр. 58 АН «Донской центр недвижимости» |

|

Поправка на месторасположение, % |

0% |

0% |

0% |

|

Поправка на общую площадь, % |

0% |

10% |

0% |

|

Поправка на дополнительные улучшения и коммуникации, % |

0% |

0% |

0% |

|

Поправка на уторговывание, % |

-5% |

-5% |

-5% |

|

Поправка на категорию земель, % |

0% |

20% |

0% |

|

Скорректированная стоимость, руб. за 1 сотку |

31 670 |

31 350 |

38 000 |

|

Суммарное значение поправок (по модулю), % |

5% |

35% |

5% |

|

Удельный вес аналога, % |

45% |

10% |

45% |

|

Средневзвешенная рыночная стоимость 1 сотки, руб. |

34 500 | ||

|

Земельный участок, соток |

50 | ||

|

Стоимость права использования земельного участка, руб. |

1 |

Стоимость определена с применением сравнительного подхода к оценке (метод сравнения продаж). Затратный подход к оценке незастроенных земельных участков и прав на них не применяется (если участки являются природными объектами и в их создании не принимали участие люди). Доходный подход требует развитого рынка вторичной аренды земельных участков, который отсутствует в районе местоположения объекта.

В рамках сравнительного подхода использовались корректировки на торг (не более 5%, исходя из сложившейся рыночной практики), а также на категорию земель (перевод земель из сельхозназначения требует дополнительных затрат – возмещение потерь сельскохозяйственного производства и т. д.). Также для аналога №2 необходима корректировка на масштаб, хотя и небольшая, т. к. вдоль трассы востребованы участки и большой площади.

Пообъектная разбивка:

|

Наименование |

Рыночная стоимость, рублей с НДС |

|

колонка для отпуска масла АЗС |

|

|

колонки для отпуска ГСМ АЗС |

9 |

|

Земельный участок |

1 |

|

Здания и сооружения АЗС, |

23 |

|

в том числе: | |

|

- Здание операторской |

7 |

|

- Здание закусочной |

7 |

|

- Сооружения (емкости, мощения и т. д.) |

8 |

|

ИТОГО |

35 |

Рыночная стоимость земельного участка определена выше в рамках сравнительного подхода. Стоимость каждого отдельного объекта (кроме участка) определена пропорционально остаточной балансовой стоимости. При этом имеет место некая доля условности, однако нужно учесть, что отдельные объекты вряд ли могут быть проданы независимо, а только в составе АЗС, поэтому достаточно условной в данном случае будет любая пообъектная разбивка рыночной стоимости, каким бы образом она не проводилась.

Сертификат рыночной стоимости

Приложение А – Используемые термины

Приложение В – Исходная информация