Приложение

к Договору доверительного управления

№ ___от «___» __________ 20___г.

Методика оценки стоимости объектов доверительного управления.

Определение финансовых результатов и вознаграждения за услуги Доверительного управляющего.

I. Вознаграждение Доверительного управляющего

Вознаграждение Доверительного управляющего зависит от прироста стоимости чистых активов, переданных Учредителем доверительного управления в доверительное управление Доверительному управляющему, а также от величины средней стоимости находящихся в управлении чистых активов Учредителем доверительного управления за период расчета вознаграждения.

Вознаграждение Доверительного управляющего выплачивается в денежной форме путем удержания Доверительным управляющим суммы вознаграждения из денежных средств Учредителя доверительного управления. Вознаграждение Доверительного управляющего, определяемое в настоящем Приложении, НДС не облагается.

1. Порядок расчета вознаграждения.

Вознаграждение Доверительного управляющего состоит из трех частей: Основного вознаграждения (ОВ) от средней стоимости чистых активов в управлении, Вознаграждения Доверительного управляющего (ВУ) от прироста стоимости чистых активов за отчетный период и Вознаграждения за досрочное изъятие средств (ВДИ).

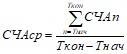

1.1. Расчет средней стоимости чистых активов осуществляется по следующей формуле:

, где:

, где:

СЧА (стоимость чистых активов) – сумма стоимости ценных бумаг и денежных средств, находящихся в доверительном управлении с учетом дополнительной передачи либо изъятия объектов из доверительного управления по состоянию на дату;

n – индекс, указывающий на последний день отчетного периода

Tнач – дата начала отчетного периода;

Tкон – дата окончания отчетного периода/срока действия Договора/досрочного изъятия объектов доверительного управления;

1.2. Основное вознаграждение (ОВ) рассчитывается и удерживается не позднее пяти рабочих дней после окончания отчетного периода или в последний день действия Договора или даты досрочного изъятия объектов доверительного управления. Отчетный период принимается равным 1 (одному) календарному кварталу. Величина Основного вознаграждения, получаемого Доверительным управляющим от средней стоимости объектов в управлении переданных в доверительное управление составляет:

![]() , где:

, где:

ОВ – основное вознаграждение в абсолютном выражении,

СЧАср – средняя стоимость чистых активов за отчетный период,

![]() – ставка основного вознаграждения за управление составляет %().

– ставка основного вознаграждения за управление составляет %().

Tнач – дата начала отчетного периода;

Tкон – дата окончания отчетного периода/срока действия договора/изъятия объектов доверительного управления;;

При расчете ОВ отчетный период (Т) равен 1 (одному) календарному кварталу.

1.3. Вознаграждение Доверительного управляющего (ВУ) рассчитывается и удерживается не позднее пяти рабочих дней после окончания отчетного периода или в последний день действия Договора или даты досрочного изъятия объектов доверительного управления. Отчетный период принимается равным 1 (одному) календарному кварталу.

Расчет размера Вознаграждения Доверительного управляющего (ВУ) от прироста стоимости чистых активов производится по следующему алгоритму:

1.3.1. Рассчитывается СЧА прирост в отчетном квартале по формуле:

![]() , где:

, где:

![]() - стоимость чистых активов на конец отчетного периода

- стоимость чистых активов на конец отчетного периода

![]() - стоимость активов, отозванных из доверительного управления в отчетном периоде

- стоимость активов, отозванных из доверительного управления в отчетном периоде

![]() - стоимость активов, дополнительно переданных в доверительное управлении в отчетном периоде

- стоимость активов, дополнительно переданных в доверительное управлении в отчетном периоде

![]() - стоимость чистых активов на начало отчетного периода

- стоимость чистых активов на начало отчетного периода

При расчете ВУ отчетный период (Т) равен 1 (одному) кварталу

1.3.2. В случае если СЧАприрост < 0, то вознаграждение Доверительного управляющего не рассчитывается и

СЧАприрост = ![]() ,

,

где:

К – номер отчетного периода, когда вознаграждение Доверительного управляющего не рассчитывалось

Тогда в следующем отчетном периоде СЧАприрост рассчитывается по формуле:

![]() ,

,

где:

![]() - стоимость чистых активов на конец отчетного периода

- стоимость чистых активов на конец отчетного периода

![]() - стоимость активов, отозванных из доверительного управления в отчетном периоде

- стоимость активов, отозванных из доверительного управления в отчетном периоде

![]() - стоимость активов, дополнительно переданных в доверительное управлении в отчетном периоде

- стоимость активов, дополнительно переданных в доверительное управлении в отчетном периоде

![]() - стоимость чистых активов на начало отчетного периода.

- стоимость чистых активов на начало отчетного периода.

N – общее количество последовательных периодов, в которых вознаграждение Доверительного управляющего не рассчитывалось

1.3.3. Вознаграждение Доверительного управляющего (ВУ):

ВУ = ![]() * СЧАприрост ,

* СЧАприрост ,

где:

ВУ – вознаграждение Доверительного управляющего в абсолютном выражении,

![]() – ставка основного вознаграждения за управление составляет .

– ставка основного вознаграждения за управление составляет .

1.4. Вознаграждение за досрочное изъятие средств.

В случае досрочного изъятия объектов доверительного управления по инициативе Учредителя доверительного управления дополнительно взимается Вознаграждение за досрочное изъятие средств.

Рассчитывается Вознаграждение за досрочное изъятие средств по формуле:

ВДИ = Вознаграждение3 * СИОt, где:

ВДИ – Вознаграждение за досрочное изъятие средств в абсолютном выражении,

Вознаграждение3 – ставка вознаграждения за досрочное изъятие средств,

В течение 1 года доверительного управления Вознаграждение3 составляет 2 % от стоимости изымаемых средств, после окончания 1 года доверительного управления – Вознаграждение за досрочное изъятие средств не взимается.

СИОt – стоимость изымаемых объектов доверительного управления на дату T.

Вознаграждение за досрочное изъятие средств удерживается в дату изъятия объектов доверительного управления.

II. Методика оценки стоимости объектов доверительного управления при приёме их

от Учредителя доверительного управления, а также при расчете их оценочной стоимости в

Отчете о деятельности Доверительного управляющего по управлению ценными бумагами.

1. Настоящая Методика оценки стоимости объектов доверительного управления (далее – Методика) разработана в соответствии с Положением Банка России от 01.01.2001 г. «О единых требованиях к правилам осуществления деятельности по управлению ценными бумагами, к порядку раскрытия управляющим информации, а также требованиях, направленных на исключение конфликта интересов управляющего».

2. Настоящая Методика является единой для всех Учредителей доверительного управления в части оценки стоимости объектов доверительного управления при указании их оценочной стоимости при приеме от Учредителя доверительного управления, а также в отчете о деятельности Доверительного управляющего по управлению ценными бумагами.

3. Объекты передаются в доверительное управление (возвращаются из доверительного управления) по оценочной стоимости.

Оценочная стоимость объектов, передаваемых в доверительное управление, рассчитывается как сумма денежных средств и оценочной стоимости ценных бумаг на дату передачи объектов в доверительное управление, включая дату передачи.

Оценочная стоимость объектов при выводе объектов из доверительного управления (возврате всех или части объектов управления) рассчитывается как сумма денежных средств и оценочной стоимости ценных бумаг, на дату вывода объектов из доверительного управления, включая дату вывода, с учетом существующих обязательств по настоящему Договору.

4. Оценочная стоимость объектов управления, в целях указания их оценочной стоимости в Отчете Доверительного управляющего, рассчитывается как сумма денежных средств и оценочной стоимости ценных бумаг, являющихся объектами управления.

Оценочная Стоимость ценных бумаг (C) на дату приёма/расчета принимается равной суммарной оценочной стоимости ценных бумаг по их рыночным (расчетным) ценам следующим образом:

![]() , где:

, где:

n - общее количество выпусков ценных бумаг, находящихся в доверительном управлении на дату расчета.

![]() ,

, ![]() , …,

, …,![]() - рыночная цена (в рублях РФ) ценных бумаг каждого выпуска 1,2, …, n, находящихся в доверительном управлении на дату расчета, для облигаций – без учета накопленного купонного дохода;

- рыночная цена (в рублях РФ) ценных бумаг каждого выпуска 1,2, …, n, находящихся в доверительном управлении на дату расчета, для облигаций – без учета накопленного купонного дохода;

![]() ,

, ![]() , …,

, …, ![]() - накопленный купонный доход (в рублях РФ) по облигациям каждого выпуска 1,2,…, n, находящихся в доверительном управлении на дату определения рыночной стоимости, для прочих ценных бумаг НКД = 0;

- накопленный купонный доход (в рублях РФ) по облигациям каждого выпуска 1,2,…, n, находящихся в доверительном управлении на дату определения рыночной стоимости, для прочих ценных бумаг НКД = 0;

![]() ,

, ![]() , …,

, …,![]() - количество (в штуках) ценных бумаг каждого выпуска 1,2, …,n, находящихся в доверительном управлении на дату расчета.

- количество (в штуках) ценных бумаг каждого выпуска 1,2, …,n, находящихся в доверительном управлении на дату расчета.

4.1. Для ценных бумаг, обращающихся на организованных торгах рынка ценных бумаг, оценочной стоимостью ценной бумаги (P) на дату расчета/приема считается рыночная цена, сложившейся на торгах организатора торговли на момент такой оценки и рассчитываемой этим организатором торговли в соответствии с Порядком определения рыночной цены ценных бумаг, расчетной цены ценных бумаг, а также предельной границе колебаний рыночной цены ценных бумаг в целях 23 Главы налогового кодекса РФ, Приказ ФСФР России от 01.01.2001 №10-65/пз-н. Приоритетной является рыночная цена, рассчитанная биржа ММВБ». Если на дату определения оценочной стоимости ценной бумаги рыночная цена указанным организатором торговли не рассчитана, то оценочной стоимостью может являться последняя рассчитанная этим организатором торговли рыночная цена, а при ее отсутствии рыночная цена, рассчитываемая другим организатором торговли.

В случае отсутствия рыночных цен по ценным бумагам, принимаемым от клиента в доверительное управление, оценочная цена определяется по соглашению сторон.

В случае, если организаторами торговли рыночная цена не определена, а также, если ценные бумаги, приобретенные на торгах у российского организатора торговли на рынке ценных бумаг, исключены из списка ценных бумаг, допущенных к торгам, в качестве цены оценки ценной бумаги используется ее стоимость по данным бухгалтерского/налогового учета.

4.1.1. Оценочная стоимость облигаций, срок погашения которых наступил, признается равной:

• номинальной стоимости облигаций – до момента поступления денежных средств в счет их погашения в состав объектов доверительного управления;

• нулю – с момента поступления денежных средств в счет их погашения в состав объектов доверительного управления.

4.1.2. В случае опубликования в соответствии с законодательством Российской Федерации сведений о признании эмитента облигаций банкротом оценочная стоимость облигаций такого эмитента с даты опубликования указанных сведений признается равной нулю.

5. Для ценных бумаг, не обращающихся на организованном рынке, оценочная стоимость ценной бумаги (Р) определяется исходя из расчетной цены ценных бумаг с учетом предельной границы ее колебаний на дату расчета, в соответствии с Порядком определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, в целях 25 Главы налогового кодекса РФ, Приказ ФСФР России -66/пз-н.

5.1. Для необращающихся облигаций, расчетная цена (Р) на дату расчета определяется следующим образом:

![]() , где:

, где:

P - расчетная цена облигации;

M - часть номинала облигации, выплачиваемая при погашении;

C - сумма i-ой выплаты по облигации (включая платежи по основному долгу и процентам);

n - число периодов до полного погашения облигации;

r - процентная ставка, соответствующая купонному периоду;

v - величина, определяемая как:

v = I/B, где:

I - число дней со дня сделки до дня выплаты купона;

B - число дней между выплатами купона.

5.2. Для облигаций дополнительного выпуска, включенных в состав объектов доверительного управления в результате размещения путем конвертации в них конвертируемых облигаций, составлявших указанные объекты доверительного управления, расчетная цена (Р) на дату расчета признается равной расчетной цене облигаций выпуска, по отношению к которому такой выпуск является дополнительным.

5.3. Для необращающихся акций акционерного общества, расчетная цена (Р) на дату расчета определяется следующим образом:

- путем деления стоимости чистых активов общества, уменьшенной на долю чистых активов, которая приходится на размещенные привилегированные акции общества, на общее количество размещенных обществом обыкновенных акций.

В случае если расчетная цена акции, определенная в соответствии с настоящей Методикой имеет отрицательное значение, соответствующая расчетная цена принимается равной нулю.

5.4. Для акций дополнительного выпуска, включенных в состав объектов доверительного управления в результате размещения этих акций путем распределения среди акционеров или путем конвертации в них конвертируемых ценных бумаг, составлявших указанные объекты доверительного управления, расчетная цена (Р) на дату расчета признается равной оценочной стоимости акций выпуска, по отношению к которому такой выпуск является дополнительным.

5.5. Для акций дополнительного выпуска, включенных в состав объектов доверительного управления в результате конвертации в эти акции акций, составлявших указанные объекты доверительного управления, при реорганизации в форме присоединения, расчетная цена (Р) на дату расчета признается равной оценочной стоимости акций выпуска, по отношению к которому такой выпуск является дополнительным.

5.6. Для акций с большей (меньшей) номинальной стоимостью, включенных в состав объектов доверительного управления в результате конвертации в них акций, составлявших указанные объекты доверительного управления, расчетной ценой (Р) на дату расчета признается равной оценочной стоимости конвертированных в них акций.

Расчетная цена (Р) акций той же категории (типа) с иными правами, включенных в состав объектов доверительного управления в результате конвертации в них акций, составлявших указанные объекты доверительного управления, признается равной расчетной цене(Р) конвертированных акций.

Расчетная цена (Р) акций, включенных в состав объектов доверительного управления в результате конвертации при дроблении акций, составлявших указанные объекты доверительного управления, на дату расчета признается равной расчетной цене (Р) конвертированных акций, деленной на коэффициент дробления.

Расчетная цена (Р) акций, включенных в состав объектов доверительного управления в результате конвертации при консолидации акций, составлявших указанные объекты доверительного управления, признается равной расчетной цене (Р) конвертированных акций, умноженной на коэффициент консолидации.

Положения настоящего пункта применяются до возникновения рыночной цены акций, в которые были конвертированы акции, составлявшие объекты доверительного управления.

5.7. Для акций или облигаций нового выпуска, включенных в состав объектов доверительного управления в результате конвертации в них конвертируемых ценных бумаг, расчетной ценой (Р) на дату расчета признается равной расчетной цене (Р) конвертированных ценных бумаг, деленной на количество акций (облигаций), в которое конвертирована одна конвертируемая ценная бумага.

Положения настоящего пункта применяются до возникновения рыночной цены акций (облигаций), в которые были конвертированы конвертируемые ценные бумаги, составлявшие объекты доверительного управления.

5.8. Для акций, включенных в состав объектов доверительного управления в результате конвертации в них акций, составлявших указанные объекты доверительного управления, при реорганизации в форме слияния расчетная цена (Р) на дату расчета признается равной расчетной цене конвертированных ценных бумаг, умноженной на коэффициент конвертации.

Расчетная цена акций вновь созданного в результате реорганизации в форме разделения или выделения акционерного общества, включенных в состав объектов доверительного управления в результате конвертации в них акций, составлявших указанные объекты доверительного управления, расчетная цена (Р) на дату расчета признается равной оценочной стоимости конвертированных акций, деленной на коэффициент конвертации. В случае, если в результате разделения или выделения создается два или более акционерных общества, на коэффициент конвертации делится оценочная стоимость конвертированных акций, уменьшенная пропорционально доле имущества реорганизованного акционерного общества, переданного акционерному обществу, созданному в результате разделения или выделения.

Расчетная цена акций вновь созданного в результате реорганизации в форме выделения акционерного общества, включенных в состав объектов доверительного управления в результате их распределения среди акционеров реорганизованного акционерного общества, признается равной нулю.

Оценочная стоимость облигаций нового выпуска, включенных в состав объектов доверительного управления в результате конвертации в них облигаций, составлявших указанные объекты доверительного управления, при реорганизации эмитента таких облигаций признается равной расчетной цене конвертированных облигаций.

Положения настоящего пункта применяются до возникновения рыночной цены акций (облигаций), включенных в состав объектов доверительного управления.

5.9. Для необращающихся российских депозитарных расписок расчетная цена (Р) на дату расчета определяется следующим образом:

- как стоимость соответствующих депозитарной расписке представляемых ценных бумаг, определенная на основании цены закрытия таких ценных бумаг на иностранной фондовой бирже на дату совершения сделки с российскими депозитарными расписками.

5.10. Для необращающихся ценных бумаг иностранного эмитента, удостоверяющей права в отношении эмиссионных ценных бумаг российских эмитентов расчетная цена (Р) на дату расчета определяется следующим образом:

как средневзвешенная цена соответствующих ценных бумаг российских эмитентов, сложившейся на фондовой бирже в день совершения сделки с указанными ценными бумагами иностранного эмитента.

5.11. Для необращающихся ценных бумаг иностранного эмитента, удостоверяющих права в отношении эмиссионных ценных бумаг других иностранных эмитентов расчетная цена (Р) на дату расчета определяется следующим образом:

- как цена закрытия по соответствующим ценным бумагам таких иностранных эмитентов, сложившейся на иностранных фондовых биржах в день совершения налогоплательщиком сделки с ценными бумагами иностранного эмитента, удостоверяющей права в отношении эмиссионных ценных бумаг других иностранных эмитентов.

5.12. Для необращающихся инвестиционных паев инвестиционного фонда расчетная цена (Р) на дату расчета определяется следующим образом:

- как последняя рассчитанная на день совершения сделки с инвестиционными паями сумма денежной компенсации, причитающаяся владельцу инвестиционного пая в связи с его погашением.

6. Для определения расчетной цены прочих активов включенных в объекты доверительного управления используются данные о стоимости таких объектов по данным бухгалтерского/налогового учета:

6.1. Сумма денежных средств и обязательств в иностранной валюте пересчитывается в рубли по курсу, установленному Центральным банком Российской Федерации на дату оценки объектов доверительного управления.

6.2. Для эмиссионных ценных бумаг, не допущенных к обращению через организаторов торговли, расчетная цена (Р) на дату расчета признается равной стоимости приобретения ценной бумаги, а в случае принятия от клиента ценных бумаг в доверительное управление – по соглашению Сторон.

6.3. Для депозитов (депозитных сертификатов) расчетная цена (Р) на дату расчета определяется исходя из суммы денежных средств, размещенных в депозиты (депозитные сертификаты), и суммы начисленных, но не выплаченных процентов.

6.4. Для фьючерсных контрактов и опционов расчетная цена (Р) на дату расчета определяется по расчетной цене организатора торговли, а при ее отсутствии на дату оценки – на предыдущий день, при отсутствии на предыдущий день – на дату приобретения.

7. В расчет стоимости объектов доверительного управления, если иное не предусмотрено настоящей Методикой, принимаются также задолженности, возникшие в результате совершения сделок с указанными объектами доверительного управления. При этом:

7.1. Дебиторская задолженность по процентному (купонному) доходу по составляющим объекты доверительного управления денежным средствам на счетах и во вкладах и ценным бумагам принимается в расчет стоимости объектов доверительного управления в сумме, исчисленной исходя из ставки процента (купонного дохода), установленной в договоре банковского счета, договоре банковского вклада или решении о выпуске (о дополнительном выпуске) эмиссионных ценных бумаг;

7.2. Задолженности, возникшие в результате совершения сделок, предусматривающих обязательство по обратной продаже/покупке ценных бумаг (сделки РЕПО) оцениваются следующим образом:

7.2.1. Сделка по покупке ценной бумаги с обязательством обратной продажи:

- Кредиторская задолженность по ценным бумагам, возникшая в результате заключенной сделки РЕПО, оценивается в соответствии с абзацами 1 и 3 п. 4.1. , исходя из количества ценных бумаг, предусмотренных в условиях соответствующей сделки (второй ее части);

- Дебиторская задолженность по денежным средствам, возникшая в результате заключенной сделки РЕПО оценивается по сумме закрытия сделки РЕПО (второй ее части).

7.2.2. Сделка по продаже ценной бумаги с обязательством обратной покупки:

- Кредиторская задолженность по денежным средствам, возникшая в результате заключенной сделки РЕПО оценивается по сумме закрытия сделки РЕПО (второй ее части);

- Дебиторская задолженность по ценным бумагам, возникшая в результате заключенной сделки РЕПО, оценивается в соответствии с абзацами 1 и 3 п. 4.1., исходя из количества ценных бумаг, предусмотренных в условиях соответствующей сделки (второй ее части).

8. Не принимаются в расчет стоимости объектов доверительного управления:

8.1. Начисленный процентный (купонный) доход по ценным бумагам, составляющим объекты доверительного управления, в случае если указанный доход включен в оценочную стоимость таких ценных бумаг, а также в случае опубликования в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации сведений о просрочке исполнения эмитентом обязательства по выплате указанного дохода или сведений о применении к эмитенту процедур банкротства.

8.2. Объявленные, но не полученные дивиденды по акциям, составляющим объекты доверительного управления.

8.3. Начисленные, но не полученные доходы по инвестиционным паям закрытых паевых инвестиционных фондов, составляющим объекты доверительного управления.

III. Заключительные положения.

1. Управляющий раскрывает настоящую Методику в информационно-телекоммуникационной сети "Интернет" на официальном сайте Управляющего: www. ic-cc. ru с указанием даты ее размещения и даты вступления в силу.

2. Изменения в настоящую Методику раскрываются не позднее 10 календарных дней до дня их вступления в силу на официальном сайте Управляющего.

Доверительный управляющий Учредитель доверительного управления

_________________/ _______________/ ______________/______________/